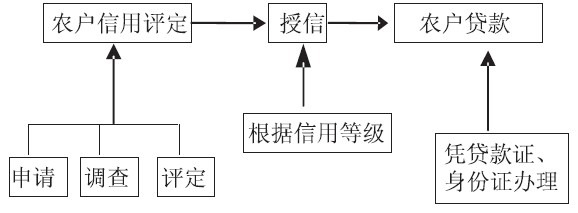

农户贷款调查报告

1、基本情况:要写清贷款户的姓名、年龄、性别、文化程度、家庭成员、住址、从事职业专业技能、诚信程度等。

2、财务情况:

(1)资产负债情况:详细写清贷户家庭固定资产状况具体细目、数量、平方面积、座落位置、购建时间、现价值及其它资产机械设备、名称、数量、现价值。负债情况写清贷款金额,贷款形态、欠息金额和其它负债等,计算资产负债比例。

(2)家庭经营情况:写清贷户的家庭承包土地面积、种植主要作物,具体亩数、产量、产值、每亩纯经济收入;养殖业总收入、头数、生产周期、周期内的产量、产值经济效益;加工业写清加工量、经济效益;外出务工收入等情况;综合评估客户全年收入状况。

3、资信状况:要写清贷款户是否有不良信用记录。

4、贷款用途:要写明贷款户申请贷款的真实用途,写清购买生产、生活资料或投资其他用途的具体用款明细。

5、第一还款来源:要分别写清贷款户在未来贷款期限内的所有的收入与支出,再测算能用于偿还贷款本息的现金流大小。

5、贷款方式:属于保证方式的贷款,写清担保人基本情况与资产负债状态、分析评估担保资格;属于抵押贷款,要写清抵押物的名称,存放具体地点、数量、(房产写明座落位置结构、间数、层数、平方面积写清占地和建筑面积、附简易平面图)估价、还款的来源等。

…… …… 余下全文