2014世界经济展望与分析

1. 20##年国际经济展望:复苏之年

2013全球周期拐点确立

根据我们对全球经济周期运行及危机演进节奏的判断,去年底年度报告《20##--拐点之年》中我们预判,20##年将是世界经济的拐点之年,是全球经济从危机时代向后危机时代的过渡之年。

20##年以来,美国经济持续回升奠定了全球经济景气回升的主基调,摩根大通全球综合PMI 20##年下半年强势反弹,OECD 综合领先指标从20##年底以来持续攀升,OECD 工业生产指数同比增速亦越过零轴。全球经济周期拐点确立,后危机时代来临。

2014全球经济复苏还将持续

展望2014,我们认为由美国引领的全球经济趋势性回暖还将持续,全球经济将在20##年越过拐点之后进入复苏之年。 美国经济在货币政策依旧宽松,财政紧缩有望减弱的情况下,景气循环还将持续;欧洲复苏虽基础仍不牢固,但欧债危机趋势性缓和,全球经济大势回暖,管理机构更趋灵活务实,明年复苏持续概率很大;中国增速下移已经到了新的中高速平衡区间,短期之内继续明显下滑的概率不大;日本在全球经济大势回暖,财政与货币政策继续不遗余力,内部景气已经回暖的情况下,增速虽比2013略有回落,但仍可保持相对乐观的复苏态势。

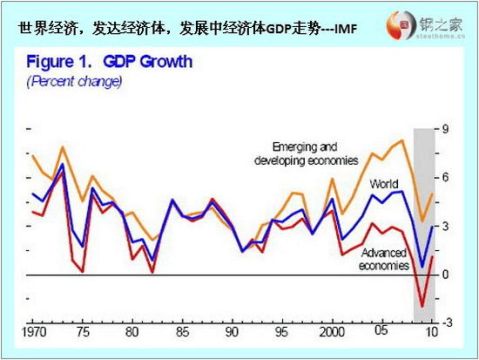

新兴经济体逊于发达经济体的格局还将延续

在全球经济持续回暖的20##年,受主要发达经济体经济复苏强度相对有限,中国经济增长已经从高速增长平台向中高速增长平台切换,以及美国势必退出QE 等因素的影响,新兴经济体景气回升态势逊于发达经济体的格局还将持续。

美元震荡走强

由于美国经济复苏与货币政策转向领先全球,欧洲形势再给国际市场带来新的惊喜概率不大,日本货币政策必然依旧宽松。美元将呈现上半年受QE 退出影响而震荡走强,下半年受欧洲复苏形势确立牵制而震荡回落,全年呈现震荡走强态势。

股票独秀于大类资产

全球经济复苏,国际资本风险偏好不断回升,股票逐渐成为越来越多投资者青睐的对象,对具有避险功能的防御性投资品债券和黄金的追逐不断降温,而在经济复苏的早期,大宗商品的价格还将依旧低迷,全年而言其价格指数呈现震荡缓升的概率较大,下半年回升更为明显.

…… …… 余下全文