财务报表分析

一、资产负债表分析

(一) 资产规模和资产结构分析

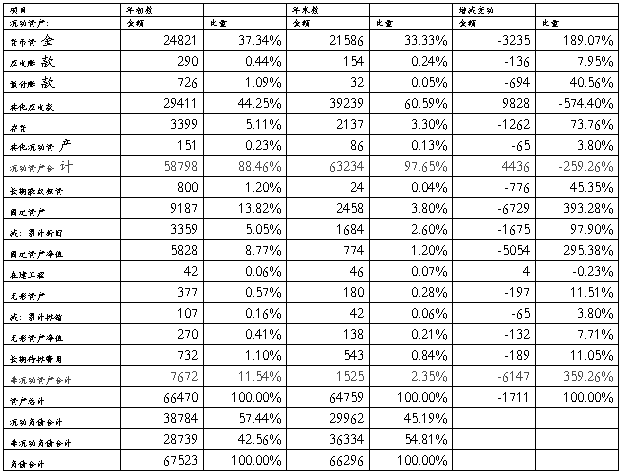

单位:万元

1、资产规模分析:

从上表可以看出,公司本年的非流动资产的比重2.35%远远低于流动资产比重97.65%,说明该企业变现能力极强,企业的应变能力强,企业近期的经营风险不大。

与上年相比,流动资产的比重,由88.46%上升到97.65%,非流动资产的比重由11.54%下降到2.35%,主要是由于公司分立,将公司原有的安盛购物广场、联营商场、旧物市场等非超市业态独立出去,报表结果显示企业的变现能力提高了。

2、资产结构分析

从上表可以看出,流动资产占总资产比重为97.65%,非流动资产占总资产的比重为,2.35%,说明企业灵活性较强,但底子比较薄弱,企业近期经营不存在风险,但长期经营风险较大。

流动负债占总负债的比重为57.44%,说明企业对短期资金的依赖性很强,企业近期偿债的压力较大。

非流动资产的负债为42.56%,说明企业在经营过程中对长期资金的依赖性也较强。企业的长期的偿债压力较大。

(二) 短期偿债能力指标分析

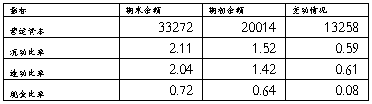

营运资本=流动资产-流动负债

流动比率=流动资产/流动负债

速动比率=速动资产/流动负债

现金比率=(货币资金+交易性金融资产)/流动负债

1、营运资本分析

营运资本越多,说明偿债越有保障企业的短期偿债能力越强。债权人收回债权的机率就越高。因此,营运资金的多少可以反映偿还短期债务的能力。

对该企业而言,年初的营运资本为20014万元,年末营运资本为33272万元,表明企业短期偿债能力较强,短期不能偿债的风险较低,与年初数相比营运资本增加了13258万元,表明企业营运资本状况继续上升,进一步降低了不能偿债的风险。

2、流动比率分析

…… …… 余下全文