2015汽车行业分析报告

第1篇:汽车物流行业调研分析报告

一、汽车物流定义

汽车物流是指汽车供应链上原材料、零部件、整车以及售后配件在各个环节之间的实体流动过程。广义的汽车物流还包括废旧汽车的回收环节。汽车物流在汽车产业链中起到桥梁和纽带的作用。

二、汽车物流行业特点:

1、技术复杂性

保证汽车生产所需零部件按时按量到达指定工位是一项十分复杂的系统工程,汽车的高度集中生产带来成品的远距离运输以及大量的售后配件物流,这些都使汽车物流的技术复杂性高居各行业物流之首。

2、服务专业性

汽车生产的技术复杂性决定了为其提供保障的物流服务必须具有高度专业性:供应物流需要专用的运输工具和工位器具,生产物流需要专业的零部件分类方法,销售物流和售后物流也需要服务人员具备相应的汽车保管、维修专业知识。

3、高度的资本、技术和知识密集性

汽车物流需要大量专用的运输和装卸设备,需要实现"准时生产"和"零库存",需要实现整车的"零公里销售",这些特殊性需求决定了汽车物流是一种高度资本密集、技术密集和知识密集型行业。

三、汽车物流行业的现状及发展

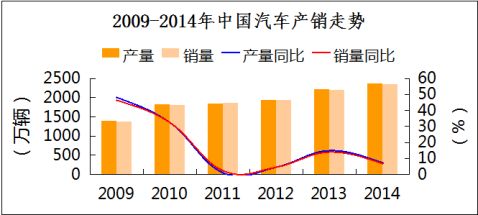

据中国汽车工业协会统计,中国20xx年汽车产销量分别为1379、1万辆和1364、5万辆,同比增长48、3%和46、15%,标志着中国在20xx年一举超过美国,成为全球汽车业产销双双夺冠。从刚刚出炉的20xx年1-4月数据显示,汽车产销611、8万辆和616、6万辆,同比增长63、8%和60、5%,据此预测,中国20xx年中国汽车产销量将达到1700万辆,产量分析图如下图所示。

中国汽车物流业的巨大发展潜力

1、汽车物流业市场发展空间增长快

我国汽车20xx年的保有量为4975万辆,20xx年达到6300多万辆,到20xx年底,最晚20xx年就能达到7500万辆的规模。据保守估计,中国未来汽车保有量将达到4、9亿辆左右,届时超过日本,成为全球第二。汽车产业的高速发展为中国汽车物流带来成倍的增长空间。

…… …… 余下全文

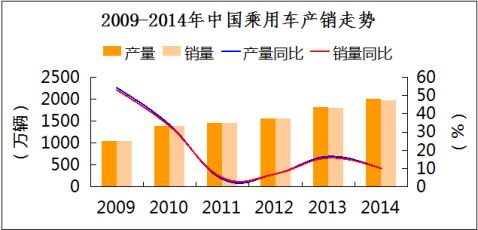

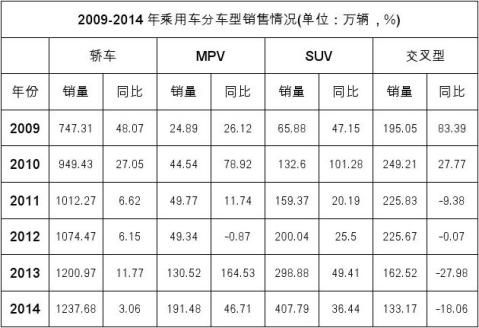

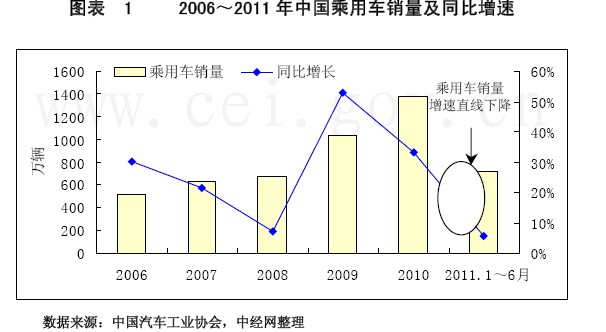

然而,2011 年,中国乘用车行业遭受到销售增速之困,汽车行业销量增速较前两年出现明显下滑,这其中既有政策调整带来的波动因素,也有高通胀环境导致的消费抑制作用。1~6 月,乘用车累计销售711.03 万辆,同比增长仅5.75%,增速比上年同期回落42.45个百分比。增速比上年同期回落42.45 个百分点。各乘用车型销售情况如下:

然而,2011 年,中国乘用车行业遭受到销售增速之困,汽车行业销量增速较前两年出现明显下滑,这其中既有政策调整带来的波动因素,也有高通胀环境导致的消费抑制作用。1~6 月,乘用车累计销售711.03 万辆,同比增长仅5.75%,增速比上年同期回落42.45个百分比。增速比上年同期回落42.45 个百分点。各乘用车型销售情况如下:

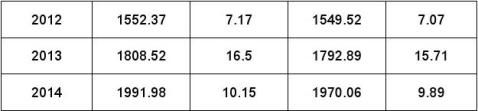

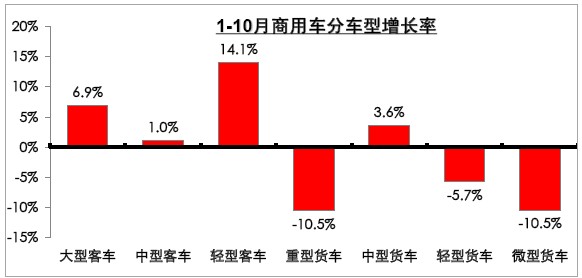

1-10月国产客车累计销售69.65万辆,同比增长10.5%;而货车累计销售300万辆,同比下降7%

1-10月国产客车累计销售69.65万辆,同比增长10.5%;而货车累计销售300万辆,同比下降7% 商用车进入2季度度逐步呈现负增长,10月份同比下降9.9%

商用车进入2季度度逐步呈现负增长,10月份同比下降9.9%