保险计划书

给你的人生一份保障,精心为你规划未来

一:前言

保险在很多人的眼里可能是无稽之谈,认为保险的收益过低。但其实,保险是有其存在的必要的价值的。很多人不理解,但其实当你在投入你过多的资金去买取高额的股票的时候,你往往是在冒着很大的投资风险的。聪明的人认为不要把鸡蛋放在同一个篮子里,他们还会选择保险。当你的股票或房产遇到很大的问题的时候,保险却能及时保障你的生活经济来源,亦或是提供你东山再起的资金。这就是平常微不足道的保险的作用!给了你一份保障。

保险是一种身份,身价的体现!在保险单上的保险金额可以充分体现出你的价值!这不是虚荣,而是实实在在的一种价值体现! 相信我们,为你和你的家人买一份保障,我们帮你精心策划一份未来!

二:基本情况

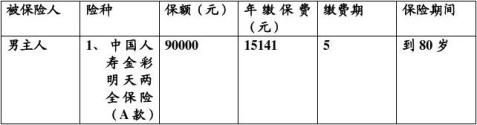

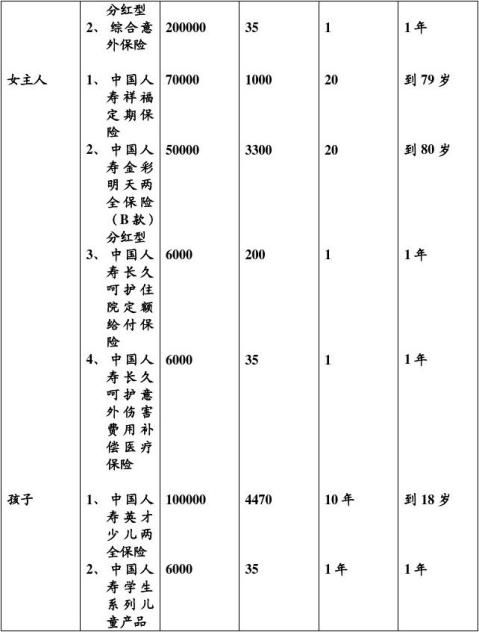

客户基本资料:男主人,35岁;女主人,32岁;孩子,8岁。 客户需求:医疗,意外,教育,储蓄增值。

三:设计计划

四、保险利益介绍

这份保险充分体现了被保人的利益,被保人在尽可能花取最少的钱财来获取最大的保险利益,而且,充分考虑到这个家庭的特殊性。三口之家,总收入达到20万元,可以充分有这样的经济能力去买取这

样的保险,用可以省下来的钱去买取一份保障和分红,何乐不为呢?

五、设计理由

1、这家人家有足够的经济能力,但只限于当下!家庭虽然有将近20万元的收入,但是其收入的来源大部分来自男主人。而男主人的职业又是一名自由工作者——电脑工程师,随时有待业的可能。因此我帮他选择了中国人寿金彩明天两全保险(A款)分红型。这样他就可以放心地去投资,而不用担心冒很大的风险。让他无后顾之忧

2、男主人的意外保险是包括医疗以及意外事故在内的一种保险,选择这种保险是既省钱又省心,还可以获得很大的保障

3、女主人有两款医疗保险,可以为她的本身提供一个方便,而且两张保费相加不超过100元,对这个家庭而言还是有利的

4、孩子往往是这个家庭的核心,孩子生病时常有的事情,我为孩子选取了中国人寿学生系列儿童产品,里面包括医疗以及意外,也是用最少的保费获取最大的利益。而孩子的投资往往是一个家庭的核心。这份中国人寿英才少儿两全保险可以为孩子的将来的教育计划做贡献,减轻做父母的负担。

六、综合分析

1、以上所选取的保险种类都兼并保障投资,增值安全的特点,而且它的风险性也是非常的小

2、人在年轻的时候,趁着自己还有能力去支付的时候。买取保险是对自己年老时的一种保障,既可以减轻自己的负担,也可以减轻儿女的负担。

3、给孩子买保险是一种另类的投资,花一点小钱,给孩子买一份保障,为自己将来教育孩子减轻一种负担,这是一种非常明智的选择!

4、给家人和自己买保险是对家庭的负责也是爱护家庭的表现。居安思危,有备无患总是没错的,一份保障,一份未来!

中国人寿保险集团公司

保

险

计

划

书

投保人:金先生一家三口

职业经理人:蔡佳佳

联系方式:188xxxxxxxx

班级:人力1022

姓名:蔡佳佳 学号:1030405235

第二篇:企业财产保险保障计划书

企业财产保险保障计划书

一.险种搭配组合

1.企业财产综合险;

2.在建工程保险;

3.装修工程保险;

4.货物运输保险

二.设计计划的原因

连云港地处亚热带地区,全年降雨量丰富,暴雨、雷电等自然灾害会给企业带来损失,工作过程中工人违章作业、动火操作、吸烟等容易引发火灾,安装工程时,机械、电气设备过热或遇水发生电气短路引发火灾。施工场地有大量临时架设的电源,电线和开关等电器设施,易于发生施工人员或外来人员触电事故,造成人身伤亡,因此需要参保企业财产综合险;

目前公司利用国家“上大压小”的能源政策。利用拆除的现有老机组的场地资源和公用设施,在建2台1000MW机组项目。原材料的本身隐患、钢结构的制造质量等风险。现场零部件及大型部件的搁置以及现场组装时对各项技术数据严格要求、吊装方案的实施等直接关系到风险的大小。同时设备安装中的暖通系统、电气系统也是主要的风险隐患,因此需要参保在建工程保险和装修工程保险;

新海发电有限公司是一家拥有超高温超高压集控大机组的国家大二型火力发电企业,年耗用煤炭300余万吨,公司用煤主要采用铁路运输。公司生产和在建工程所需的材料、日常消耗的物品,以及进口的物资都需要运输,运输过程中都有可能遭受自然灾害及人为的损坏,因此需要参保货物运输保险。

三.企业财产保险保障具体化

根据该企业的实际情况我为其选择的险种和保险公司有如下几种:

1. 太平洋保险有限公司——财产综合险

财产综合险(企财险)主要承保保险标的因为火灾、爆炸、雷击、暴雨、洪水、暴风、龙卷风、冰雹、台风、飓风、暴雪、冰凌、突发性滑坡、崩塌、泥石流、地面突然下陷下沉、飞行物体及其他空中运行物体坠落导致的物质损失。太平洋保险有限公司的财产综合险可以对上面所说的该企业可能遇到的自然灾害和意外事故损失进行赔偿,所以我建议参保该保险。

2. 太平洋保险有限公司——建筑工程一切险

建筑工程一切险(工程险)主要承保因自然灾害或意外事故造成的在建工程损失。第三者责任险承保与建筑工程直接相关的意外事故所造成的工地内或邻近地区内的第三者人身伤亡或财产损失。

3. 太平洋保险有限公司——安装工程一切险

安装工程一切险(工程险)承保机器设备及其附属设施在整个安装、调试期间由于自然灾害或意外事故所遭受的损失。第三者责任险承保由于安装施工造成工地内或邻近地区的第三者责任人身伤亡或财产损失。

太平洋保险有限公司的建筑工程一切险和安装工程一切险两种险可以赔偿该企业在安装和在建过程中发生的损失,所以我建议参保该保险。

4. 中国人民财产保险股份有限公司——铁路货物运输保险

理赔及时;货物出险了,让收货人第一时间联系保单上的查勘代理,查勘代理根据具体情况,在第一时间到达现场,对货物进行查勘,检验,定损,最后做出查勘检验报告,可由当地的协议公司先行理赔.也可以提供到国内理赔,资料齐全10日即可赔付。

服务周到:1,为贵司量身定制合适详尽的保险计划。2,提供市场上最优惠的费率。3,跟进理赔工作,利用我们所掌握的保险知识、对理赔程序的熟悉,使客户在最短的时间内获得最大限度的赔付。

结算自由:一单一结或采取月结。

范围广阔:进出口货物运输保险、国内货物运输保险(海运,空运,陆运)

中国人民财产保险股份有限公司的铁路货物运输保险具有以上特征,可以起到很好的补偿作用,因此我建议参保该保险。

四.各家公司保险责任具体条款

1. 太平洋保险有限公司——财产综合险

保险责任:在保险期间内,由于下列原因造成保险标的的损失,保险人按照本保险合同的约定负责赔偿:

(一) 火灾、爆炸;

(二) 雷击、暴雨、洪水、暴风、龙卷风、冰雹、台风、飓风、暴雪、冰凌、突发性滑坡、崩塌、泥石流、地面突然下陷下沉;

(三)飞行物体及其他空中运行物体坠落。

前款原因造成的保险事故发生时,为抢救保险标的或防止灾害蔓延,采取必要的、合理的措施而造成保险标的的损失,保险人按照本保险合同的约定也负责赔偿。被保险人拥有财产所有权的自用的供电、供水、供气设备因保险事故遭受损坏,引起停电、停水、停气以致造成保险标的直接损失,保险人按照本保险合同的约定也负责赔偿。保险事故发生后,被保险人为防止或减少保险标的的损失所支付的必要的、合理的费用,保险人按照本保险合同的约定也负责赔偿。

责任免除:下列原因造成的损失、费用,保险人不负责赔偿:

(一)投保人、被保险人及其代表的故意或重大过失行为;

(二)行政行为或司法行为;

(三)战争、类似战争行为、敌对行动、军事行动、武装冲突、罢工、骚乱、暴动、政变、谋反、恐怖活动;

(四)地震、海啸及其次生灾害;

(五)核辐射、核裂变、核聚变、核污染及其他放射性污染;

(六)大气污染、土地污染、水污染及其他非放射性污染,但因保险事故造成的非放射性污染不在此限;

(七)保险标的的内在或潜在缺陷、自然磨损、自然损耗,大气(气候或气温)变化、正常水位变化或其他渐变原因,物质本身变化、霉烂、受潮、鼠咬、虫蛀、鸟啄、氧化、锈蚀、渗漏、自燃、烘焙;

(八)水箱、水管爆裂;

(九)盗窃、抢劫。

下列损失、费用,保险人也不负责赔偿:

(一) 保险标的遭受保险事故引起的各种间接损失;

(二)广告牌、天线、霓虹灯、太阳能装置等建筑物外部附属设施,存放于露天或简易建筑物内部的保险标的以及简易建筑本身,由于雷击、暴雨、洪水、暴风、龙卷风、冰雹、台风、飓风、暴雪、冰凌、沙尘暴造成的损失;

(三)锅炉及压力容器爆炸造成其本身的损失;

(四)本保险合同中载明的免赔额或按本保险合同中载明的免赔率计算的免赔额。

其他不属于本保险合同责任范围内的损失和费用,保险人不负责赔偿。

2. 太平洋保险有限公司——建筑工程一切险

保险责任:在保险期间内,本保险合同分项列明的保险财产在列明的工地范围内,因本保险合同责任免除以外的任何自然灾害或意外事故造成的物质损坏或灭失(以下简称“损失”),保险人按本保险合同的约定负责赔偿。

在保险期间内,由于第五条保险责任事故发生造成保险标的的损失所产生的以下费用,保险人按照本保险合同的约定负责赔偿:

(一)保险事故发生后,被保险人为防止或减少保险标的的损失所支付的必要的、合理的费用,保险人按照本保险合同的约定也负责赔偿。

(二)对经本保险合同列明的因发生上述损失所产生的其他有关费用,保险人按本保险合同约定负责赔偿。

责任免除:下列原因造成的损失、费用,保险人不负责赔偿:

(一)设计错误引起的损失和费用;

(二)自然磨损、内在或潜在缺陷、物质本身变化、自燃、自热、氧化、锈蚀、渗漏、鼠咬、虫蛀、大气(气候或气温)变化、正常水位变化或其他渐变原因造成的保险财产自身的损失和费用;

(三)因原材料缺陷或工艺不善引起的保险财产本身的损失以及为换置、修理或矫正这些缺点错误所支付的费用;

(四)非外力引起的机械或电气装置的本身损失,或施工用机具、设备、机械装置失灵造成的本身损失。

下列损失、费用,保险人也不负责赔偿:

(一)维修保养或正常检修的费用;

(二)档案、文件、账簿、票据、现金、各种有价证券、图表资料及包装物料的损失;

(三)盘点时发现的短缺;

(四)领有公共运输行驶执照的,或已由其他保险予以保障的车辆、船舶和飞机的损失;

(五)除非另有约定,在保险工程开始以前已经存在或形成的位于工地范围内或其周围的属于被保险人的财产的损失;

(六)除非另有约定,在本保险合同保险期间终止以前,保险财产中已由工程所有人签发完工验收证书或验收合格或实际占有或使用或接收部分的损失。

3. 太平洋保险有限公司——安装工程一切险

保险责任:在保险期间内,本保险合同分项列明的保险财产在列明的工地范围内,因本保险合同责任免除以外的任何自然灾害或意外事故造成的物质损坏或灭失(以下简称“损失”),保险人按本保险合同的约定负责赔偿。

在保险期间内,由于第五条保险责任事故发生造成保险标的的损失所产生的以下费用,保险人按照本保险合同的约定负责赔偿:

1、保险事故发生后,被保险人为防止或减少保险标的的损失所支付的必要的、合理的费用,保险人按照本保险合同的约定也负责赔偿。

2、对经本保险合同列明的因发生上述损失所产生的其他有关费用,保险人按本保险合同约定负责赔偿。

责任免除:下列原因造成的损失、费用,保险人不负责赔偿:

(一)因设计错误、铸造或原材料缺陷或工艺不善引起的保险财产本身的损失以及为换置、修理或矫正这些缺点错误所支付的费用;

(二)自然磨损、内在或潜在缺陷、物质本身变化、自燃、自热、氧化、锈蚀、渗漏、鼠咬、虫蛀、大气(气候或气温)变化、正常水位变化或其他渐变原因造成的保险财产自身的损失和费用;

(三)由于超负荷、超电压、碰线、电弧、漏电、短路、大气放电及其他电气原因造成电气设备或电气用具本身的损失;

(四)施工用机具、设备、机械装置失灵造成的本身损失。

下列损失、费用,保险人也不负责赔偿:

(一)维修保养或正常检修的费用;

(二)档案、文件、帐薄、票据、现金、各种有价证券、图表资料及包装物料的损失;

(三)盘点时发现的短缺;

(四)领有公共运输行驶执照的,或已由其他保险予以保障的车辆、船舶和飞机的损失;

(五)除非另有约定,在保险工程开始以前已经存在或形成的位于工地范围内或其周围的属于被保险人的财产的损失;

(六)除非另有约定,在本保险合同保险期间终止以前,保险财产中已由工程所有人签发完工验收证书或验收合格或实际占有或使用或接收部分的损失。

4. 中国人民财产保险股份有限公司——铁路货物运输保险

保险责任:第五条 本保险分为基本险和综合险,保险人按

保险单注明的承保险别分别承担保险责任。

第六条 基本险,由于下列保险事故造成保险货物的损失和费用,保险人依照本条款约定负责赔偿:

(一)火灾、爆炸、雷电、冰雹、暴风、暴雨、洪水、海啸、地陷、崖崩、突发性滑坡、泥石流;

(二)由于运输工具发生碰撞、出轨或桥梁、隧道、码头坍塌;

(三)在装货、卸货或转载时,因意外事故造成的损失。

(四)在发生上述灾害、事故时,因施救或保护货物而造成货物的损失及所

支付的直接合理的费用。

第七条 综合险,本保险除包括基本险责任外,保险人还负责赔偿:

(一)因受震动、碰撞、挤压而造成货物破碎、弯曲、凹瘪、折断、开裂的损失;

(二)因包装破裂致使货物散失的损失;

(三)液体货物因受震动、碰撞或挤压致使所用容器(包括封口)损坏而渗漏的损失,或用液体保藏的货物因液体渗漏而造成保藏货物腐烂变质的损失;

(四)遭受盗窃的损失;

(五)因外来原因致使提货不着的损失;

(六)符合安全运输规定而遭受雨淋所致的损失。

责任免除:第八条 由于下列原因造成保险货物的损失,保险人不负责赔偿:

(一)战争、军事行动、扣押、罢工、哄抢和暴动;

(二)地震造成的损失;

(三)核反应、核子幅射和放射性污染;

(四)保险货物的自然损耗,本质缺陷、特性所引起的污染、变质、损坏,以及货物包装不善;

(五)在保险责任开始前,保险货物已存在的品质不良或数量短差所造成的损失;

(六)市价跌落、运输延迟所引起的损失;

(七)属于发货人责任引起的损失;

(八)投保人或被保险人的故意行为或违法犯罪行为。

第九条 由于行政行为或执法行为所致的损失,保险人不负责赔偿。

第十条 其他不属于保险责任范围内的损失,保险人不负责赔偿。