AFP�����ص�ϼ�

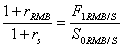

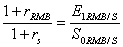

��֧ƽ���=�̶�֧������/�������뾻�������

��ȫ����=(��ǰ����-��֧ƽ���)/��ǰ����

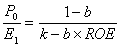

�������ɶ�=���ƾ�����/��ǰ��֧��=��ǰ��ֵ*Ͷ�ʱ�����/��ǰ��֧��

=��ǰ�괢��*��������*Ͷ�ʱ�����/��ǰ��֧��

��ձ�֤��=(֤ȯ��ֵ-���)/֤ȯ��ֵ. ���ձ�֤����=(���ʲ�-�����ֵ)/�����ֵ

�ʲ�������=(��������+���ƴ���)/�ڳ����ʲ� ��ֵ������=������/��ֵ

��ɱ���:�ⷿ��ɱ�=Ѻ��*�������+�����

������ɱ�=����*�������+����*��������+��ά�Ѽ�˰��

����ֵ��:��һ���̶��ľ�ס�ڼ���,���ⷿ���������ֽ�������ԭ����ֵ,������.

��������㷨:��߿ɸ�������=[(������*�ɸ�����������)/��������]/�������(һ��Ϊ5-8��)

Ŀ�꾫�㷨: ��߿ɸ�������=������ֵ+Ͷ����ֵ+��ʱ�ɸ����Ĵ���

�ڳ���ֵ=��ȥ���괢���ۻ���-�ʲ��۾�+��ʷ�ʲ���ֵ������(�ʱ����û���ʧ)

�ڳ��ֽ����+�����ֽ�����+����Ͷ�ʱ����ջ�+�����������-�����ֽ�֧��-����Ͷ�ʱ���Ͷ��-���ڱ���=��ĩ�ֽ����

��ֵ������= ( �ʲ�Ͷ�ʱ�����-�ʽ�ɱ���)×����ܸ˱��� =������/���ʲ�

����=�ֽ��������-�ʲ���ծ�����ֽ�����

��ȫ���£�18�������ϻ�16���������Լ��Ͷ���Ϊ��Ҫ��Դ��

�������£�10�������ϻ��ܱ�����Ϊ�ľ����ˣ�

�����£�10�������»���ȫ���ܱ�����Ϊ�ľ����ˣ�

�����̳У���һ˳����ż����ĸ����Ů���ڶ�˳���ֵܽ��á��游ĸ�����游ĸ��

��������ʽ����֤�����顢���顢¼������ͷ��

���Ľ�������⡢�ٲá����ϡ�

�����ʻ��Ǽ��������Ҫ���н��Ƿ�ӯ����ֱ����������ҵ��Ʊ��ծȯ����Ʊ����ӣ��浥�����ۡ�

���ڼ�ܵ���Ҫ���ݣ��Ӷ����Ͽ�������ҵ���У������н��ڻ����ͽ����г��ļ�ܣ��Ӿ������ݿ�����Ҫ���г��롢�г��������̺��г��˳��ļ�ܡ�

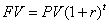

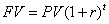

��ֵ����ֵ�� ������������ֵ����ֵ��

������������ֵ����ֵ��

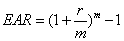

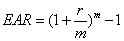

��Ч������(EAR)�� ����������ֵ��

����������ֵ��

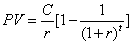

����������������ֵ�� ������ֵ��

������ֵ��

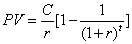

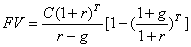

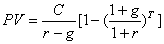

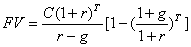

������������ֵ�� (r><g) r=g PV=TC/(1+r)

(r><g) r=g PV=TC/(1+r)

������������ֵ�� (r><g) r=g

(r><g) r=g

������������(1����ʵ������)(1��Ԥ��ͨ��������)��1

������������ �����ʷ�����

�����ʷ�����

������ =

=

����ϵ�� ��λ�������е��ķ��գ�ԽСԽ��

��λ�������е��ķ��գ�ԽСԽ��

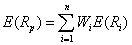

Ͷ����ϵ�������������

�����ʲ�Ͷ����ϵķ�����

�ʱ��������ʱ���������CAL/CML����

�ʱ��ʲ�����ģ�ͣ�CAPM����֤ȯ�г���(SML)��

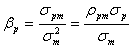

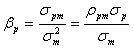

����ϵ���� �������г���ϱ䶯�ķ�Ӧ�̶ȣ���������ϵͳ���ա�

�������г���ϱ䶯�ķ�Ӧ�̶ȣ���������ϵͳ���ա� ���ϵ��ԽСԽ�ܽ��ͷ��ա� Ͷ����ϵı���ֵ��

���ϵ��ԽСԽ�ܽ��ͷ��ա� Ͷ����ϵı���ֵ��

���ձ����� ��������

�������� ղɭָ����

ղɭָ����

ղɭָ�������㣬˵��Ͷ����������ʸ����г�ƽ��ˮƽ��С���㣬��������ϵļ�Ч���á�

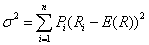

��=E( R)- E`( R) = ����������-��������������

����� ϵ��Ϊ�㣬����λ�� SML �ϣ�˵��������ȷ������� ϵ��Ϊ����������λ�� SML ���Ϸ���˵���۸�������� ϵ��Ϊ����������λ�� SML���·���˵���۸߹���

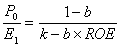

�̶�������������ģ���� =

= ������ӯ����

������ӯ���� b���������ɱ���

b���������ɱ���

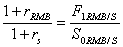

E����ÿ�����棬ROE��Ȩ�����ʣ����ʲ�������

ROE����������=������/���ʲ�=���۾�����*�ʲ���ת��*����ܸ�(���ʲ�/�����ʲ�)

�ײ�����ƽ��: =>

=>

Զ�ڻ����뼴�ڻ���֮�����������ˮԼ���ڹ��ڴ�����֮��

���ײ�����ƽ��: =>

=>

Ԥ�ڻ����뼴�ڻ���֮�����������ˮԼ���ڹ��ڴ�����֮��

ծȯ������:

����������:

�ȼ�������:

�������ϱ���:���˵�λ����һ�㲻����20%,ְ��8%

����ҽ�Ʊ���:��λ6%����,����2%

ʧҵ����:��λ2%,����1%

���˺���������:������2%,���˲���

ס��������:˫���ɴ�����ֱ����������ƽ�����ʵ�5%,������12%

���Ͻ�=

�����ͱ��ѹ���Ϊ����֧��,��������,������,ҽ����,ʧ����,������Ϊת������

�����ͱ��ѵ�������,���۵��ֽ��ֵ������Ϣ�ʲ�,���Ͻ�,������,Ͷ���ͱ���,�������

Ͷ���Դ���IJ������ԣ�1���趨Ŀ�������2���趨Ŀ��ͣ����3�����ڽ��壨�ῼ��

Ͷ���ʹ����ȼ���,ȡ��Сֵ:

��Ϣ��������=�괢���/������

������������=���������ʲ�/ͣ�����

���пɴ�����=�ܿɴ����-�Ѵ����

����˰��:������2�� 20% 0

2-5�� 30% 2000

5������ 40% 7000

��ֵ˰С��ģ��˰����6%��ҵ��ҵ���ӹ�����������������4%��ҵ��ҵ��

Ӫҵ˰��3%��ͨ���䣬�������ʵ�ͨ�ţ��Ļ�������5%���ڱ��գ�����ת�������ʲ������۲�������

����˰��������ʻ��֣���ת˰������˰���Ʋ�˰��

��˰�ո����ܷ�ת���֣��ɷ�Ϊ��

ֱ��˰����˰�ո�����������˰��ת��ȥ���������Լ������ĸ���˰�֡�������˰���Ʋ�˰����ᱣ��˰�ȣ�

���˰����˰����������˰��ת��ȥ�������˸����ĸ���˰�֡�������˰��Ӫҵ˰�ȡ�

��˰����

1ʡ����������������Ժ��ί���й������ž������ϵ�λ���Լ������֯��������֯�䷢�� ��ѧ���������������Ļ������������������������ȷ���Ľ���2��ծ���ҷ��еĽ���ծȯ��Ϣ��3���չ���ͳһ�涨�����IJ����������� 4�����ѡ������𡢾ȼý�5������ 6���˵�תҵ�ѡ���Ա�ѣ�7���չ���ͳһ�涨�����ɲ���ְ���İ��ҷѡ���ְ�ѡ����ݹ��ʡ����ݹ��ʡ�����������ѣ� 8�����й��йط��ɹ涨Ӧ����˰�ĸ��� פ��ʹ�ݡ� פ��ʹ�ݡ����¹ݵ��⽻���������¹�Ա��������Ա�����ã�9�й������μӵĹ��ʹ�Լ��ǩ����Э���й涨��˰�����ã�10������Ժ������������˰�����á�

������˰

����ͨ����ӯ����������塢���һ����������������ṫ����ҵ�Լ�������Ȼ�ֺ�������ƶ����������������Ӧ��˰���ö��30%�ڿ۳���

͵˰�ķ������Σ� 10%-30% 1��-10�� 3������ 1-5������

������ö��=˰��������*10+�����ʲ�*0.7

�ڶ�ƪ��AFP�����ص㼰��ʽ1[1]

��֧ƽ���=�̶�֧������/�������뾻�������

��ȫ����=(��ǰ����-��֧ƽ���)/��ǰ����

�������ɶ�=���ƾ�����/��ǰ��֧��=��ǰ��ֵ*Ͷ�ʱ�����/��ǰ��֧��

=��ǰ�괢��*��������*Ͷ�ʱ�����/��ǰ��֧��

��ձ�֤��=(֤ȯ��ֵ-���)/֤ȯ��ֵ. ���ձ�֤����=(���ʲ�-�����ֵ)/�����ֵ

�ʲ�������=(��������+���ƴ���)/�ڳ����ʲ� ��ֵ������=������/��ֵ

��ɱ���:�ⷿ��ɱ�=Ѻ��*�������+�����

������ɱ�=����*�������+����*��������+��ά�Ѽ�˰��

����ֵ��:��һ���̶��ľ�ס�ڼ���,���ⷿ���������ֽ�������ԭ����ֵ,������.

��������㷨:��߿ɸ�������=[(������*�ɸ�����������)/��������]/�������(һ��Ϊ5-8��)

Ŀ�꾫�㷨: ��߿ɸ�������=������ֵ+Ͷ����ֵ+��ʱ�ɸ����Ĵ���

�ڳ���ֵ=��ȥ���괢���ۻ���-�ʲ��۾�+��ʷ�ʲ���ֵ������(�ʱ����û���ʧ)

�ڳ��ֽ����+�����ֽ�����+����Ͷ�ʱ����ջ�+�����������-�����ֽ�֧��-����Ͷ�ʱ���Ͷ��-���ڱ���=��ĩ�ֽ����

��ֵ������= ( �ʲ�Ͷ�ʱ�����-�ʽ�ɱ���)×����ܸ˱��� =������/���ʲ�

����=�ֽ��������-�ʲ���ծ�����ֽ�����

��ȫ���£�18�������ϻ�16���������Լ��Ͷ���Ϊ��Ҫ��Դ��

�������£�10�������ϻ��ܱ�����Ϊ�ľ����ˣ�

�����£�10�������»���ȫ���ܱ�����Ϊ�ľ����ˣ�

�����̳У���һ˳����ż����ĸ����Ů���ڶ�˳���ֵܽ��á��游ĸ�����游ĸ��

��������ʽ����֤�����顢���顢¼������ͷ��

���Ľ�������⡢�ٲá����ϡ�

�����ʻ��Ǽ��������Ҫ���н��Ƿ�ӯ����ֱ����������ҵ��Ʊ��ծȯ����Ʊ����ӣ��浥�����ۡ�

���ڼ�ܵ���Ҫ���ݣ��Ӷ����Ͽ�������ҵ���У������н��ڻ����ͽ����г��ļ�ܣ��Ӿ������ݿ�����Ҫ���г��롢�г��������̺��г��˳��ļ�ܡ�

��ֵ����ֵ�� ������������ֵ����ֵ��

������������ֵ����ֵ��

��Ч������(EAR)�� ����������ֵ��

����������ֵ��

����������������ֵ�� ������ֵ��

������ֵ��

������������ֵ�� (r><g) r=g PV=TC/(1+r)

(r><g) r=g PV=TC/(1+r)

������������ֵ�� (r><g) r=g

(r><g) r=g

������������(1����ʵ������)(1��Ԥ��ͨ��������)��1

������������ �����ʷ�����

�����ʷ�����

������ =

=

����ϵ�� ��λ�������е��ķ��գ�ԽСԽ��

��λ�������е��ķ��գ�ԽСԽ��

Ͷ����ϵ�������������

�����ʲ�Ͷ����ϵķ�����

�ʱ��������ʱ���������CAL/CML����

�ʱ��ʲ�����ģ�ͣ�CAPM����֤ȯ�г���(SML)��

����ϵ���� �������г���ϱ䶯�ķ�Ӧ�̶ȣ���������ϵͳ���ա�

�������г���ϱ䶯�ķ�Ӧ�̶ȣ���������ϵͳ���ա� ���ϵ��ԽСԽ�ܽ��ͷ��ա� Ͷ����ϵı���ֵ��

���ϵ��ԽСԽ�ܽ��ͷ��ա� Ͷ����ϵı���ֵ��

���ձ����� ��������

�������� ղɭָ����

ղɭָ����

ղɭָ�������㣬˵��Ͷ����������ʸ����г�ƽ��ˮƽ��С���㣬��������ϵļ�Ч���á�

��=E( R)- E`( R) = ����������-��������������

����� ϵ��Ϊ�㣬����λ�� SML �ϣ�˵��������ȷ������� ϵ��Ϊ����������λ�� SML ���Ϸ���˵���۸�������� ϵ��Ϊ����������λ�� SML���·���˵���۸߹���

�̶�������������ģ���� =

= ������ӯ����

������ӯ���� b���������ɱ���

b���������ɱ���

E����ÿ�����棬ROE��Ȩ�����ʣ����ʲ�������

ROE����������=������/���ʲ�=���۾�����*�ʲ���ת��*����ܸ�(���ʲ�/�����ʲ�)

�ײ�����ƽ��: =>

=>

Զ�ڻ����뼴�ڻ���֮�����������ˮԼ���ڹ��ڴ�����֮��

���ײ�����ƽ��: =>

=>

Ԥ�ڻ����뼴�ڻ���֮�����������ˮԼ���ڹ��ڴ�����֮��

ծȯ������:

����������:

�ȼ�������:

�������ϱ���:���˵�λ����һ�㲻����20%,ְ��8%

����ҽ�Ʊ���:��λ6%����,����2%

ʧҵ����:��λ2%,����1%

���˺���������:������2%,���˲���

ס��������:˫���ɴ�����ֱ����������ƽ�����ʵ�5%,������12%

���Ͻ�=

�����ͱ��ѹ���Ϊ����֧��,��������,������,ҽ����,ʧ����,������Ϊת������

�����ͱ��ѵ�������,���۵��ֽ��ֵ������Ϣ�ʲ�,���Ͻ�,������,Ͷ���ͱ���,�������

Ͷ���Դ���IJ������ԣ�1���趨Ŀ�������2���趨Ŀ��ͣ����3�����ڽ��壨�ῼ��

Ͷ���ʹ����ȼ���,ȡ��Сֵ:

��Ϣ��������=�괢���/������

������������=���������ʲ�/ͣ�����

���пɴ�����=�ܿɴ����-�Ѵ����

����˰��:������2�� 20% 0

2-5�� 30% 2000

5������ 40% 7000

��ֵ˰С��ģ��˰����6%��ҵ��ҵ���ӹ�����������������4%��ҵ��ҵ��

Ӫҵ˰��3%��ͨ���䣬�������ʵ�ͨ�ţ��Ļ�������5%���ڱ��գ�����ת�������ʲ������۲�������

����˰��������ʻ��֣���ת˰������˰���Ʋ�˰��

��˰�ո����ܷ�ת���֣��ɷ�Ϊ��

ֱ��˰����˰�ո�����������˰��ת��ȥ���������Լ������ĸ���˰�֡�������˰���Ʋ�˰����ᱣ��˰�ȣ�

���˰����˰����������˰��ת��ȥ�������˸����ĸ���˰�֡�������˰��Ӫҵ˰�ȡ�

��˰����

1ʡ����������������Ժ��ί���й������ž������ϵ�λ���Լ������֯��������֯�䷢�� ��ѧ���������������Ļ������������������������ȷ���Ľ���2��ծ���ҷ��еĽ���ծȯ��Ϣ��3���չ���ͳһ�涨�����IJ����������� 4�����ѡ������𡢾ȼý�5������ 6���˵�תҵ�ѡ���Ա�ѣ�7���չ���ͳһ�涨�����ɲ���ְ���İ��ҷѡ���ְ�ѡ����ݹ��ʡ����ݹ��ʡ�����������ѣ� 8�����й��йط��ɹ涨Ӧ����˰�ĸ��� פ��ʹ�ݡ� פ��ʹ�ݡ����¹ݵ��⽻���������¹�Ա��������Ա�����ã�9�й������μӵĹ��ʹ�Լ��ǩ����Э���й涨��˰�����ã�10������Ժ������������˰�����á�

������˰

����ͨ����ӯ����������塢���һ����������������ṫ����ҵ�Լ�������Ȼ�ֺ�������ƶ����������������Ӧ��˰���ö��30%�ڿ۳���

͵˰�ķ������Σ� 10%-30% 1��-10�� 3������ 1-5������

������ö��=˰��������*10+�����ʲ�*0.7