湖北开放职业学院资信调查报告

湖北开放职业学院教师住宅楼建设工程正在招标,为了给我单位投标决策提供科学的依据,我们小组对该单位进行了较为深入的资信调查,现就调查情况出具报告如下:

一、概要

单位名:湖北开放职业学院

地址:武汉市洪山区鲁巷民院路15号

单位性质:民办

邮编:430074

法人代表:游清泉

电话:51356273

传真:027-87402220

领导机关:湖北省教育厅

成立日期:1984.11.9

办学层次:高职高专

学校等级:普通高等专科学校

学校占地面积:300亩

职工人数:183人

在校生:2400人

银行信用等级:A级

二、历史沿革

成立日期:1984.11.9

法人代表:游请泉

(1)占地面积:300亩

(2)办学层次:高职高专

三、主要领导人

院长:游清泉,男,68岁,教授,本科学历

书记、副院长:何永胜,男,教授,在职硕士研究生

四、组织机构

下设:行政管理、教学管理、产学研、后勤服务、武汉市洪水外经贸学校

五、银行往来

主要开户银行:中国工商银行

账号:(略)

六、招生情况

1、高职高专

20xx年900人

20xx年800人

20xx年700人

2、生源地

全国各省市,主要生源地为湖北省

七、学生就业情况

20xx年82.35%

20xx年78.67%

20xx年73.42%

八、教职工基本情况

1、总人数:294人

2、学历层次:本科以上学历74%,专科学历26%

3、职称情况:副教授以上职称42%,初中级职称58%

九、实地访问

校园较小,校园垃圾较多,校舍破旧,绿化率低,学生和教工素质较低,精神面貌一般,

管理较差。

十、评语

该学校在同行业中属于小规模学校,招生和就业情况较低,管理较差。

该学校的财务状况较差,资产负债高,经营风险较大。

该学校的盈利能力低,投资回报率属中下水平。

我们建议公司不与之进行建设合作,不可投标该学校招标的全部工程。

公司项目投标决策调查小组

组长:

组员:

调查时间:二零一二年三月一十一日

第二篇:资信调查报告

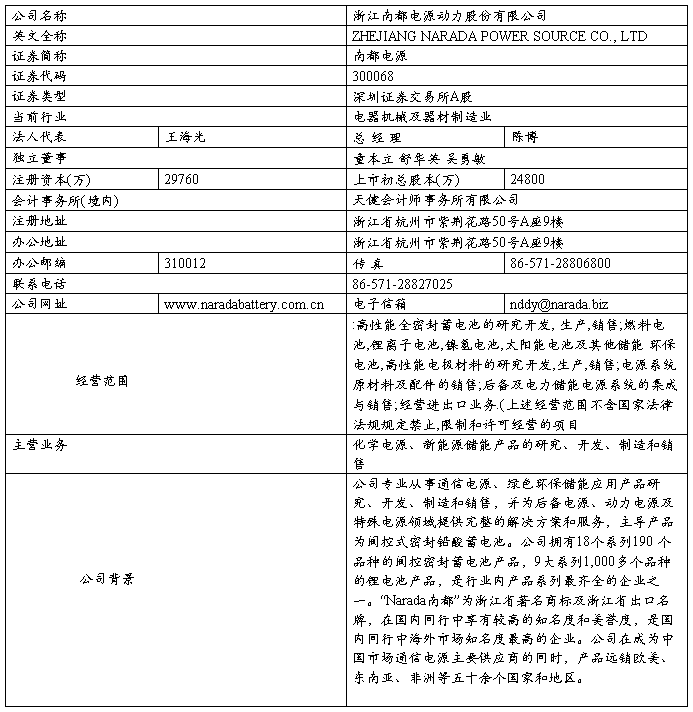

对南都电源公司的资信状况调查报告

姓名

班级

电话

学号

一、公司概况:

二、经营管理:

公司主营业务为化学电源、新能源储能产品的研究、开发、制造和销售. 公司主要产品为"南都"牌高容量阀控密封蓄电池,主要应用于通信领域,同时在电力、铁路、军用装备等后备电源系统, 太阳能、风能等储能系统和车用动力系统等领域也有广泛应用.目前,公司已成为国内规模最大的通信用阀控密封蓄电池专业生产企业之一.公司自成立以来,主营业务及主要产品未曾发生变化. 公司于2008 年 12 月收购了上海锂电锂离子电池经营性资产后,将锂离子电池业务的相关研发、生产和销售纳入了公司的整体经营体系中.

20##-20##年,公司在国内通信用阀控密封蓄电池市场的占有率分别为7.3%、9.7%;20##-20##年,公司在海外通信用阀控密封蓄电池市场的占有率(除中国以外)分别为0.9%、1.6%;20##年受全球经济危机影响,整个通信行业市场大幅缩水, 但公司在海外市场的占有率预计仍保持领先水平.由此可见,公司市场

占有率总体呈逐年上升趋势.

公司产品与同类产品相比, 由于采用了先进的电池结构、配方设计及生产工艺,具有一定的成本优势;复合胶体产品在初期容量、寿命等性能及市场方面表现良好, 领先于竞争对手;狭长型电池在行业内最早研发成功并获得规模应用,技术在行业内较为领先;此外,公司拥有较强的技术团队,在以下技术方面也具有较大优势:(1)LSE 系列通信用阀控密封电池技术.该系列产品为公司的第四代大密电池产品,具有寿命长、比能量高等优点,2007 年通过了信息产业部组织的部级鉴定,达到了国内领先水平;(2)电池板栅合金及添加剂、正负极铅膏配方技术.公司在该技术领域获得了四项发明专利, 通过这些配方的改进,极大地提高了电池的循环寿命,改进了电池的大电流放电性能及高低温放电性能,在国内处于领先地位;(3)胶体电解质技术. 公司在国内较早开始进行胶体电池技术的研究,通过对纳米胶体电解质、高分子胶体电解质等技术的应用, 极大地提高了电池的初期性能及循环寿命,经浙江省经贸委及杭州市经贸委鉴定,公司在该技术上领先于国内同行;(4)特的电池制造工艺. 公司通过多年的研究,独创了电池的板栅快速成型、高温快速固化等特殊工艺, 通过这些工艺,延长了电池的循环寿命,提高了电池的均一性,并大大提高了劳动生产率;(5)电池性能.公司电池的循环使用寿命及高低温性能、过放电恢复性能均优于国内同类产品,具有较强的竞争优势.(6)公司领先开发出通信用磷酸亚铁锂电池,锂电池产品在大功率放电方面国内领先,低温放电技术世界领先,产品系列化程度国内先进.

三、财务分析:

考查南都电源20##年的财务状况:

1.Z评分模型分析:

Z =1.2X1+1.4X2+3.3X3+0.6X4+0.999X5

其中X1=(流动资产—流动负债)/资产总额=(2491432940.99-345206783.38)/2905361797.11=0.7387

X2=留存收益/资产总额=360845935.2/2905361797.11=0.1242

X3=息税前利润/资产总计=(94003841.11+187515.60)/2905361797.1=0.0324

X4=股东权益合计/负债合计=2560019363.04/345342434.07=7.4130

X5=销售收入/资产总计=1453122178.92/2905361797.1=0.5002

所以带入Z评分模型值为6.1145.

又根据Z评分可以说明公司的风险分为:Z评分在1.1以下,商业失败可能性高;1.2—2.5,商业有可能失败;2.6以上商业失败风险低。因为该公司的评分值为6.1145,所以公司暂无财务风险预警。公司很安全。

2.营运资产分析模型:

营运资产=(营运资本+净资产)/2=(流动资产—流动负债+资产总额—负债总额)/2=(2146226157+2560019363)/2=2353122760

① 流动资产/流动负债=2491432940.99/345206783.38=7.7172

② (流动资产-存货)/流动负债=2255317007/345206783.38=6.5332

③ 流动负债/净资产=345206783.38/2560019363=0.1348

④ 负债总额/净资产=345342434.07/2560019363=0.1349

评估值=①+②—③—④=13.9807

由于评估值大于1得出营运资产比例为25%,由此求出公司的授信额度:

授信额度=营运资产×25%=588280690 说明银行对此公司的授信额度较高。

根据相关法律,法规和规范性文件的要求, 南都电源及有关项目实施主体公司全资子公司杭州南都动力科技有限公司与安信证券股份有限公司,杭州银行股份有限公司营业部签署了<三方监管协议>。

附表:

利润表

资产负债表:

现金流量表: