数学与计算机科学系 综合性、设计性项目实验报告

实验报告

一、实验目的

二、实验仪器或设备

三、总体设计(设计原理、设计方案及流程等)

四、实验步骤(包括主要步骤、代码分析等)

五、结果分析与总结

说明:

1. 项目类型为综合性或设计性;

2. 实验报告内容文字:字号小四、中文(宋体)、西文(Times New Roman)

第二篇:时间序列分析与预测心得报告

時間序列分析與預測心得報告

所謂時間序列分析(Time Series Analysis),乃探討一串按時序列間的關係,並籍由此關係前瞻至未來。時間序列分析模式是計量經濟模式的一般化,可分為狹義及廣義。狹義的時間序列分析是Box and Jankins在1961年所提出的ARIMA模式和後人延伸的ARIMA相關系統;廣義的時間序列除了ARIMA及其相關體系外,還包括趨勢預測、時間序列分解、譜系分析及狀況空間分析等模式。其中,ARIMA轉移函數為高度一般化的模式,其特例簡化為自我迴歸模式及多項式遞延落差模式;而向量ARIMA模式更可簡化為聯立方程式模式。ARIMA、ARIMA轉移函數及向量ARIMA構成了ARIMA系統。

事實上,除了ARIMA模式外,尚有其他可用以預測外生變數之統計模式,但每種模式皆適用於不同的研究特性,如表4.1-1所示。表中,依模式誤差、變數性質、資料特性,可產生六種不同情況的組合,每一組合的預測,均有適當的統計模式可用。

預測模式之適用場合

模式依特性可分為非隨機模式和隨機模式。非隨機模式(Non-stochastic Model)的誤差項背後無隨機過程的假定,亦即時間序列不是由隨機過程產生。典型的非隨機模式為趨勢預測模式。這種模式非常單純,僅用一個數學函數,配適在所觀察到的時間序列上,再用函數的特性,產生未來的預測。趨勢預測模式有誤差項,假定遵循NID(0, s2)。

非隨機模式的特例為確定性模式(Deterministic Model),模式中無誤差項,純為數學結構,不是統計推理的應用,沒有假說檢定,也沒有常態分配的觀念存在。典型的確定性模式,就是時間序列分解模式。這種模式用數學的方式,將時間序列分解成長期趨勢、循環變動、季節變動、不規則變動。預測時,捨棄不規則變動,將其他三個因子分別預測至未來,再組合起來即得。

另一類模式是隨機模式(Stochastic Model),假定所觀察到的時間序列是一個隨機樣本,共有T個觀察值,抽取自我一個隨機過程(Stochastic Process)。隨機模式中,時間序列是樣本,而隨機過程是母體。ARIMA體系內的所有模式,包括ARIMA、ARIMAT、SARIMA、SARIMAT,均屬隨機模式。

變數依特性可分為外生變數與內生變數。外生變數(Exogenous Variable)不受其他變數影響,內生變數(Endogenous Variable)是會受其他變數的影響。奱數之外生性或內生性,不是與生具來的本質,而要視在研究架構中所扮演的角色。例如,行銷研究中,單位需求受國民所得的影響,國民所得為外生變數;而在經濟研究中,國民所得受消費、投資、政府支出的影響,故國民所得為內生變數。同樣是國民所得,在兩個研究領域中所扮演的角色,郤截然不同。不過,這兩個研究郤彼此相關,行銷研究預測市場需求時,要先預測經濟環境,而經濟環境的預測,是由經濟研究完成的。

資料依特性可分為連續性資料(Consecutive Data)與季節性資料(Seasonal Data),連續性資料不會定期循環,季節性資料則會定期循環。年資料因不會產生定期循環,大多為連續性資料。而季資料、月資料,是否為季節性資料,就要視是否會產生定期循環而異了。例如,可樂銷售量月資料,會產生夏天高、冬天低的定期循環,屬季節性資料;而利率月資料,不會有定期循環的情況產生,屬連續性資料。

ARIMA有狹義與廣義之分。狹義指ARIMA模式。而廣義則指ARIMA體系,包括四個模式,分別為ARIMA模式、ARIMAT模式、SARIMA模式、SARIMAT模式。僅提ARIMA,未特別指明是哪一個模式的話,基本上,視為廣義的ARIMA,泛指四個模式中的一個。

茲以每人牛奶用量預測為例,說明ARIMA體系的應用。長期預測適合以年資料為基礎,如以過30年資料預測未來5年,解釋變數為國民所得,早期所得低時,消費者喝不起牛奶,量會較少。短期預測適合以月資料為基礎,如以過去36個月資料預測未來3個月,解釋變數則為月均溫,天氣熱時,每人用量會較多。

ARIMA與AIRMAT適用於以年資料產生長期預測。ARIMA模式適用於外生變數、連續性資料之預測,可用以預測國民所得。ARIMAT為ARIMA轉移函數(Transfer Function),適用於內生變數、連續性資料之預測,可用以估計每人用量與國民所得之轉移函數,並將國民所得預測代入轉移函數,產生每人用量預測。

SARIMA與SAIRMAT適用於以月資料產生短期預測。SARIMA模式為季節性ARIMA(Seasonal ARIMA)模式,適用於外生變數、季節性資料之預測,可用以預測月均溫。SARIMAT為季節性ARIMA轉移函數(Seasonal ARIMA Transfer Function)模式,適用於內生變數、季節性資料之預測,可用以估計每人用量與月均溫之轉移函數,並將月均溫預測代入轉移函數,產生每人用量預測。

模型設定與估計:

ARIMA (p,d,q)模式,如下所示:

ARIMA(p,d,q)模式可改寫為:

d之辨認

d是序列之差分階數,通常可藉由序列之趨勢圖加以判定,若趨勢為水平,則設定d=0;若趨勢為直線,則不論是直線上升或直線下降,皆設定d=1;若趨勢為二次式,皆設定d=2。

在辨認d值之後,應對原始序列進行差分d階之工作。將差分後之序列(ÑdYt)減去差分後之均值(m),即產生一差分後之新序列yt,亦即yt=ÑdYt-μ。差分之目的,就是在使新序列yt滿足定態之要求。

(p,q)之辨認

模式設定之第二個步驟是(p,q)之辨認,依據準則是ACF、PACF等二圖之型式,在辨認(p,q)時,應先檢驗模式是否為單純AR(p)或單純MA(q)模式,若二者皆不是,便可判定模式為ARMA(p,q)。

(p,q)辨認準則

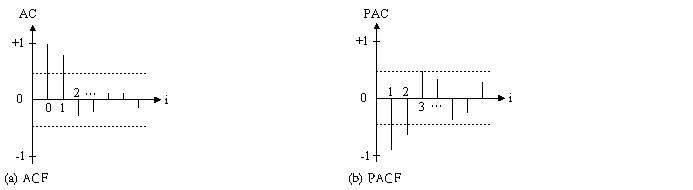

下圖,由於ACF為尾部收斂, PACF皆在一階後切斷,故可辨認出模式為AR(1)。

圖1 單純AR之相關函數

另一方面,根據辨認準則,單純MA之相關函數如圖9.8-3所示。若ACF在q階後切斷, PACF皆為尾部收斂,則可辨認出模式為MA(q)。圖中,由於ACF 在一階後切斷, PACF皆為尾部收斂,故可辨認出模式為MA(1)型式。

圖2 單純MA之相關函數

然而,若ACF、PACF等二圖都沒有明顯的切斷點時,序列很可能屬於ARMA(p,q)模式。遇到ARMA(p,q)模式時,實務上可用試誤法(Try and Error)。將所有可能的模式分別進行分析,最後由模式診斷來判定何者較為合適。

或者,從差分後之序列的自我相關係數估計值可以觀察出。以自我相關系數估計值落在信賴區間外之最大落差項為q。

為要考驗落差項高於q之自我相關系數是否為零,可用Bartlett計算第k項落差(k>q)之自我相關系數(rk)之變異數,並假設rk為為一平均值為零之常態分配變數,從而建立一個信賴區間。Bartlett公式如下:

自我相關系數在此信賴區間內則模型建立正確。

(二)模型診斷

有關模型設定是否正確可用Q檢驗值來診斷如果模型之設定正確時,檢驗值 將是卡方分配自由度為K-p-q,即

將是卡方分配自由度為K-p-q,即

(K-p-q)。其中

(K-p-q)。其中

為誤差項

為誤差項 之自我關係數估計值p和q為AR及MA之級次,K為檢驗配適度時所使用之落差個數。

之自我關係數估計值p和q為AR及MA之級次,K為檢驗配適度時所使用之落差個數。