̫���ܹ����ҵ�г����鱨��

һ�� ̫������ҵ����ǰ������

��������ŷ��һֱ������Ϊ̫���ܹ������ȫ�����ȵĵ�λ�����������ϵ�����̫���ܹ������װ������������֮һ�� �¹����������ϲ��������̫���ܹ���г����Լ�̫���ܵ�غ�������Լ�������������������������г������������̣���������Ҳ��һ����ǿ��ŷ���г��ĵ�λ���¹�ռ�ݰ�ڽ�ɽ��ŷ���������ҵķݶ�Ҳ�ﵽ35%��40%������ŷ������ռӢ���ܲ�����85%���ϡ�

��һ������̫������ҵ����

20xx�꣬Ϊ��ʵ����Ժ���ܼ���ս�Բ��𣬲�������ס���ͳ��罨�貿���ճ�̨��һϵ�����ߺ�������ӿ�̫���ܹ�缼���ڳ��罨�������Ӧ�á�

1������ݶ��ƻ�

20xx��3�·ݣ����ա�̫���ܹ�罨��Ӧ�ò��������ʽ�������а취�����������Է���������̫���ܹ�罨��Ӧ��ʾ����Ŀ����20Ԫ/Wp�IJ������ݴ���̫���ܹ�������ı���Ӣ�����ŵ�һλ��ʿ���ܣ��ò����ķ��ȱȽϴ�Լ�ܸ��������ɱ���30%-50%���⽫���̫���ܹ������ɱ���������̫���ܹ�����ü������ƹ㡣

���˽⣬�������Ӧ����Ҫ��Ϊ���࣬һ�Ǿ��������ݶ����ڷ��磬���dz�����ҵ���Ļǽ������Ϊ���ģ�Ĺ�����硣�������ƣ���̫�����ݶ��ƻ���ʾ��������Ҫ�ڴ��г����ƽ�̫�����ݶ������Ļǽ�ȹ�罨������ũ����֧������ʽ���磬ʵʩ�͵����硣

���˴Ρ����а취����ȷ��ʾ��������֧��ѧУ��ҽԺ���������صȹ�������Ӧ�ù����Ŀ��������Ϊ����˵��Ŀǰ����ֻ��ϣ��ͨ����������������̫���ܹ����Ŀ��������ʾ�����ã�������ͨ������������ҵ����

�����ʽ�֧����ĿҪ��ﵽ�����Ӧ��̫���ܹ���Ʒװ��������С��50kWp������ζ�ŵ�����Ŀ�IJ����ʽﵽ100��Ԫ���ϣ�ʵ����Ҳ�������û��ų��ڲ�����Χ֮�⡣ ���岹������20xx�겹����ԭ���ϸ����뽨����ϳ̶ȡ�����Ʒ�����Ƚ��̶ȵ����ط���ȷ�������ң��Ժ���Ȳ����������ݲ�ҵ��չ״�������ʵ�������

1

Ŀǰ�����϶��ڹ����ҵ�IJ�����������ģʽ��һ���ǵ¹�ģʽ��ͨ����߹������������۲������ڶ���Ϊ����ģʽ����ȡ��˰�����������Ŀ������30����˰�յ��⡣

2����̫������

���ݡ���������Դ�������������г��ڿƼ���չ�滮��Ҫ��������������Դ�г��ڷ�չ�滮���͡���������Դ��չר���ʽ�����취�����ƽ���2006��237�ţ�����������ӿ�������Դר���ʽ��а��Ų����ʽ�֧��ʵʩ��̫��ʾ�����̡���̫��ʾ�������ۺϲ�ȡ�����������Ƽ�֧�ֺ��г�������ʽ���ӿ���ڹ������IJ�ҵ����ģ����չ���Դٽ�������缼��������

���������ʽ�֧�ַ�Χ���������ô�������ҵ��ҵ�Լ���������ҵ��λ��������������û��ಢ���������ʾ����Ŀ�����ƫԶ�������������ͽ�����˿��õ�����Ĺ������⻥����ˮ�⻥������ʾ����Ŀ����̫������Դ�ḻ��������Ĵ��Ͳ����������ʾ����Ŀ���������ؼ�������ҵ��ʾ����Ŀ������������ᴿ��������������������еȹؼ�������ҵ���������������������裬����̫������Դ���ۡ���������Ʒ���������������淶�ƶ��ͼ����֤��ϵ����ȣ�̫���ܹ�罨��Ӧ��ʾ���ƹ㰴�ա�̫���ܹ�罨��Ӧ�ò��������ʽ�������а취�����ƽ���2009��129�ţ�ִ�У����ܸ��������������Ŀ���ڱ��취֧�ַ�Χ����Ҫ�����̫��ʾ������ʵʩ���������ϱ��������ܹ��ҿ�������Դ��۷�̯����֧�ֵĹ������Ӧ����Ŀ�����뱾�취֧�ַ�Χ��

���������ʽ�֧�ֵ���Ŀ����������������������뱾������̫��ʾ������ʵʩ������������Ŀװ������������300kWp����������ԭ���ϲ�����1�꣬�����ڲ�����20�ꣻ�������������Ŀ��ҵ����λ���ʲ�������1��Ԫ����Ŀ�ʱ�������Ͷ�ʵ�30%���������������Ŀ��ҵ����λ�����б�����Ŀ�������е���������Ŀ����ﵽ���¼���Ҫ��������Ʒ��ϵͳ���ɾ����Ƚ��ԣ����õĹ�������������������������ص���Ҫ�豸����ͨ����������֤��������֤��������Ŀ�������������ؼ�������Ҫ�����÷������ݼ����豸�����������С�

�ɲ��������Ƽ�����������Դ�ָ��ݼ����Ƚ��̶ȡ��г���չ״����ȷ������ʾ����Ŀ�ĵ�λͶ�ʲ������ޡ��������������Ŀԭ���ϰ��������ϵͳ������������繤����Ͷ�ʵ�50%���貹����ƫԶ������Ķ����������ϵͳ����Ͷ�ʵ�70%���貹�����������ؼ�������ҵ���Ͳ�ҵ��������������Ŀ�������ʵ���Ϣ������

������09����ҵ�ܽἰǰ������

2

20xx�꣬ȫ������ҵ���������ƿ��������ֺ����������������ϰ������ڽ���Σ��������Ӱ�죬��ҵ�����ȿ�ν�ҵ�֮���������°��꣬����ȫ�õ����תů���ټ��ϸ������������ƹ�̫�������ߵ�����ЧӦ���࣬�����ҵ������ǿ�Ƶĸ���̬�ơ�

��Ͷ������Դ��ҵ��ϯ�о�Ժ��ǫָ������ֹĿǰ��������Ҫ��������Ѿ���̹���20xx��ȫ��ҵ���������е�һ��仯���ǣ������20xx�꣬��������̵ij��������д���ȵ�������

�����е�2009������ʾ������ȹ�˾�ܾ�Ӫ�մ�16.933����Ԫ��̫���ܲ�Ʒ��װ�����������42%��704���ߡ�Ӣ����ɫ��Դ20xx��ҵ��Ҳ��ʾ��20xx��ȫ�깫˾̫����Ԫ��������Ϊ525.3���ߡ���20xx��ӯ��������������Ϊ281.5W.

���⣬����̫���ܲƱ���ʾ��20xx�깫˾�ܽ�����Ϊ509���ߣ�����20xx��Ľ������������83.8%����������Ϲ���20xx��4���ȲƱ���ʾ��20xx��ȫ��ù�˾̫����Ԫ����������399MW,��20xx��������98.5%��

��ǫָ����������ͷ����20xx��������Ĵ��������Ӧ�����й������ҵ���徺����������ֱ�ӷ�ӳ������20xx��ȫ�����г�����������������£��й�������̵��г��ݶ���������ѳɶ��֡�

Ӧ�ò��Ϲ�˾��ϯ����������ƽ��ʿ������̫���ܹ��ҵ����˵��20xx��Ĺ��ʽ���Σ����û�д���̫���Ӱ�졣20xx��̫���ܹ�������г����½���Ҫ����������̫���ܲ�ҵ������ĭ���¡������������Ե¹�ģʽ���հ��ճ��������������ķ��ֺͲ��������²��ܹ�ʣ�г�������ĭ�����������������̫���ܹ����Ŀ�����ڸù����������ȵ¹�ǿ�ö࣬������������кܶ�����������ء�����������̫�̵�ʱ����Ƚ��裬ʹ���Ǻܿ쳬���˵¹��IJ�ҵ��ģ��20xx�꣬�����������¹���Ϊȫ���һ��̫���ܹ���г���

����ʿ˵���Դˣ����ǵó��Ľ�ѵ���ǣ�̫���ܹ�����ߵ��ƶ�һ��Ҫ�ӷֿ��DZ������飬������˵ؼ�����ʵʩ�������й���˵������ΪҪС�Ľ�����չ����������Ҫ��ϵ�һ���У���Ȼ�ͻ��ص��������ĸ��ޡ�����Ϊ�й��������ƶ���ҵ����ʱҲ�����ȡ����̬�ȡ��й���̫���ܹ���г��������Ƚ�С�����dzɳ��ܿ졣����Ϊ�����й���̫���ܲ�ҵ�пɿӳ�Ϊ�����ǰ��ǿ֮һ��3�����й����Ϊ�����ǰ��ǿ֮һ��5��֮���й��ܿ��ܳ�Ϊ�����һ��

���� ����

3

��һ�� �����緶Χ����̫���ܷ������������

����������̫���ܹ����ҵ�ſ��� ���գ�

20xx�꣬����ʡ�����ҵ�������е�Ϊ��ͷ��������Ϲ⡢�Ͼ��е����Ƚ�30��������ص���ҵӦ�˶�������ģ��ȫ����λ��̫���ܵ�ز���ռȫ����70����ռ�����ܲ�����23�����ϣ����ת��Ч�ʾ�����ǰ�С� ������

20xx���°��꣬����ʡ�ϲ��к�������ǩ����ᷢչս�Ժ������Э�飬�ڹ������ɫ��Դ���綯�����ȵ�̼��ҵ��չ�����ǿ������������ǿ���������ҵ����������ҵ���ء�

����Э�飬˫������һ����ǿ�ڹ�ҵ��ҵ����ĶԽӺ�����һ���ڹ����ҵ���棬���н�����άLDK��ͨ����λ��չ�����ɽ��裬�����ҵ������������ҵ���ء����У��������ص㷢չ���ϡ��ྦྷ��Ƭ���������ײ�Ʒ��ȫ�����������β�Ʒ���أ��ϲ����ص㷢չ��Ĥ��ء�̫���ܵ��ģ�鼰�������ײ�Ʒ��ȫ�������������β�Ʒ���ء� ���أ�

���ظ���̫���ܹ����ʩ��������9000ǧ�ߣ�̫���ܹ������װ����������ȫ����һ��̫���ܲ�Ʒ�ѹ㷺��ũ�������ƹ�Ӧ�á�

�������ҹ�̫�����������ĵ��������������3000Сʱ���ϣ���չ�����վ���е����������ơ������ѽ��ɸ�������վ��400�������а���Ŀǰ�����Ϻ�����ߵ�̫���ܹ����վ��������5600��˫���������վ��Ŀǰ��������̫���ܹ����վ��������������100ǧ�ߵ�վ��Ŀǰ�����Ϻ�����ߵķ硢�⻥����վ��������5200�İ����ظ������վ��

4

�������й���Ҫ������Ҹſ��� 1�� �ྦྷ��ԭ�ϳ��ң�

2�� �������Ƭ���ң�

3�� ���Ƭ���ң�

5

4�� ���������ң�

5�� ��վ��Ŀ��

���ģ����ɹ���Ҫ̫���ܹ�����Ҹſ��� 1�� �ྦྷ��ԭ�ϳ��ң� 2�� �������Ƭ���ң� 6

3�� ���Ƭ���ң� 4�� ������ң� 5�� ��վ��Ŀ��

���� ���Ƭ��Ӧ���

��һ���۸����

7

��125S/165ֱ���Ĺ�Ƭ���㣺

һ��ÿһƬ125S/165ֱ���Ĺ�Ƭ��������2.5W�ĵ��Ƭ ��ôֱ�Ӳɹ�һƬ�����ĵ��Ƭ�Ļ���10*2.5=25Ԫ ����ɹ���Ƭ�ⷢ�ӹ��Ļ���16+3.6*2.5=25Ԫ ��156S/200ֱ���Ĺ�Ƭ���㣺

һ��ÿƬ156S/200ֱ���Ĺ�Ƭ��������3.8W�ĵ��Ƭ ��ôֱ�Ӳɹ����Ƭ�Ļ�һƬ���Ƭ��Ҫ10*3.8=38Ԫ ����ɹ���Ƭ�ⷢ�ӹ��Ļ���27+3.6*3.8=40.68Ԫ

�����ϼ������������Ƭ���ӹ�Ϊ���ƬҪ��ֱ�Ӳɹ����Ƭ�ļ۸��һЩ���������ϼ���ֻ���ο�����Ϊ���Ƭ�����ۼ۸�ʹ����۸�����ŵ��Ƭ��������������仯�����ϵļ����������̶�����õĺ��㷽���ǣ���ÿ�ҹ�Ӧ�̲ɹ��������Ƭ����ʵ�����к��㡣

���������Ƭ��Ӧ����� 8

С�

1�� �����г�����Ҫ�ĵ������Ƭ�����Ҫ��125S/165ֱ����156S/180ֱ���ġ� 2�� ��Ŀǰ�������ɹ����Ƭ�ȽϽ��ţ��ִ��Ѿ�ǩ��������7�·ݣ��������á����Ǻܶ���ҵͬ�⼷��������Ƭ��������ʵ�顣���ÿ��1��Ƭ�����ӡ�����5�·ݵ�ʱ��ÿ�Ҳ�һ�㣬������Щ��Ӧ�̿��Բɵ�5-10��Ƭ���ҵĵ��Ƭ�� 3�� �������쾧����Դ��С������Щ������

4�� ������½������ϵһЩ�����Ĺ�Ӧ�̣�����һЩ�ɹ�����

�ġ� ����ͻ�����

��һ����������� ��������վ��Ŀ

9

������̵���Ҫ�ͻ�����������̣�Ҳ�������ҵ���վ��Ŀ�����������й����ںܶ�ĵ�վ��Ŀ���ɹ��ڽϴ�Ĺ����ҵ�ļ��Ź�˾ֱ��Ͷ���˽�������LDK���е¡�First Solar���Լ��������Ʒ�����������ٶ��������

10

�ڶ�ƪ��̫���ܹ����ҵ��״�뷢չ�о�����

̫���ܹ����ҵ��״�뷢չ�о�����

20xx��8��25��

Ŀ ¼

��һ�� ̫���ܸ���

��һ�� ̫���ܼ��p7

��һ��ʲô��̫����p7

�ڶ��� ̫����Դ����ȱ�� p7

��һ��̫������Դ���ŵ�p7

������̫������Դ��ȱ��p7

������ ̫������Դ���й��ķֲ�p8

�ڶ��� ̫���ܹ���������

��һ�� ̫���ܹ������ԭ�� p8

�ڶ��� ̫���ܹ������ϵͳ p9

��һ�������������ϵͳp9

�����������������ϵͳp10

��������Ϲ������ϵͳ

������ ̫���ܹ������ϵͳ�Ľṹ��ɼ�����p10

��һ��̫���ܵ�ط���ԭ��������p10

��1�� ������̫���ܵ��

��2�� �ྦྷ�象Ĥ̫���ܵ��p11

��3�� �Ǿ�����̫���ܵ��

������ ������p11

��������ŵ������

(��)������������

���Ľ� ̫���ܹ����ҵ��p12

��һ��̫���ܹ����ҵ�����

�����������̫���ܵ�ز�ҵ��p12

1

������ �й�̫���ܹ����ҵ����

��һ�� ̫���ܹ����ҵ���p13

�ڶ��� �й���չ��������ҵ�ı�Ҫ��

������ �й���������ҵ��״

��һ���й���������ҵ����Ѹ�ٷ�չ��p13

������Ŀǰ�й���������ҵ����p14

��1����ҵȫ�������µ�����

��2������ս�Բ���ȱ��ϵͳ�걸�ġ�������ơ�

(3)��ҵ���������� �ߴ��ྦྷ����ϳ�Ϊ��ҵ��չƿ��

(4)����֪ʶ��Ȩȱ�� ���ļ������豸�д�ͻ��

(5)��ҵ����ϵ��δ���� ȱ��Ӧ�Ծ����ֶ�

(6)�߲���˲Ŷ�ȱ ��������������ǿ

(7)��ҵ��չ����δ�ܼ�ʱ��̨ ��Լ��ҵ��һ����չ

���Ľ� �ҹ���������ҵҵ���ȵ�����p16

��һ���ҹ�̫���ܹ����ҵ����ʣ���������

��1��̫���ܹ����ҵ��Բ��ܹ�ʣ��������

��2����ʣ��α���⣿

��3��̫���ܹ����ҵ��ʱ��ʣ

�������ҹ���������ҵ����ģʽ֮���������վΪ���������Ծ����û�Ϊ��p19

���������ȷ���ģʽ�Ƿ������������p20

����� �ҹ�̫���ܹ�������ҵ���ص����p21

��һ���ҹ�̫���ܹ����ҵ��ʼ����Ѹ�ٷ�չ��p22

�������ҹ�̫���ܹ��Ӧ�ü����з�ȡ���ش��չp23

������20xx��ĩ�ҹ������ҵ����p23

������ �й�̫���ܹ��Ӧ��������߷���

��һ���������߷�����p25

��1�����л�������������Դ����

��2������������Դ�����йع����涨��p26

��3������������Դ����۸�ͷ��÷�̯�������а취��p26

2

��4������������Դ��չר���ʽ�����취��p26

��5������������Դ�г��ڹ滮��p26

��6������������Դ��չ��ʮһ�塱�滮��p27

��7�������ڼӿ��ƽ�̫���ܹ�罨��Ӧ�õ�ʵʩ�����

��8����̫���ܹ�罨��Ӧ�ò��������ʽ�������а취��p27

��9�� 20xx��3���й�����ʵʩ��̫�����ݶ��ƻ�p28

��10����̫���ܹ�罨��Ӧ��ʾ����Ŀ�걨ָ�ϡ�p28

��11�� 20xx��7���ҹ���ʽ������̫��ʾ������p29

��12�� 20xx��11������ί�����ƽ�����̫�������̼ӿ�ʵʩp29

��13������ί���ڲ��ƹ��������˵��p29

��14������Դ��ҵ���˵Ĺ滮��p30

��15��������������������Ʒ��֤�����淶 p30

������ ���ֵط����߷��棺p31

��1���㽭

��2������

��3������

(4) ����

(5) ���ɹ�

���߽� �ҹ��������������ԭ�����

��һ���������������������ȷ��p34

������ ���ԭ�������ż���p34

�������������ɵ��ɿ����������е��������p34

���ģ��糧�����滮�ѽ��������ƶ��ͺ�p34

���壩����������Ʒ�������ȱʧ���õ������������������ӭ�͡�

p35

�ڰ˽� ̫���ܹ������ɱ���������۷���

��һ���й��������ɱ���չ����p35

3

������̫���ܹ������������۷���p35

�ھŽ� �ҹ������ҵ��չ�Բ�p36

��һ����ǿ���Ҳ��桰������ơ�,�ƶ�ϵͳ�걸�Ĺ����ҵ��չ�滮

���������������IJ�ҵ����ϵ

��������������������ϵ,����������������

���ģ��ƶ���ҵ������չ·��ͼ

���壩��������ƽ̨��ϵ����ҵ���ؼ���ҵ����,������ҵ���ʾ�����

������ ��ǿ��ҵ��������,����������ʾ���

���ߣ�Ӧ�����̨����������߷���

������ ���������

��һ�� �й�����г���չ�ſ�p38

��һ�� �й�����г��ķ���

��1��ͨ�ź�ҵӦ��

��2��ũ��ͱ�Զ����Ӧ��

��3�������������ϵͳ

��4�� ̫������Ʒ������

������ �ҹ���������г���չ�ع�p38

������20xx���ҹ������ҵ�г���״p39

�ڶ��� ����г�����״������

��һ��������ҵĿ��Ͷ���й�����г�p41

�������й�������̾������ս���ǿp42

�������й������ҵ�ͼ���̲�������г�p42

������ �ҹ������ҵ����ũ���г�����

��һ��ũ�����г����п�Ϊp43

������ũ��̫���ܹ����ҵ��չ����p44

4

��1��ũ������ҵ���г�����

��2�������������Ҳ��������д����֧�֡�

������ ̫���ܹ������Ͷ�ʷ���

��һ�� �ྦྷ��p45

��һ���ྦྷ��ԭ��������ҵ�ص�

������Ͷ�ʼ�ֵ����

������Ͷ�ʼ�ֵ�ж�p46

�ڶ��� ̫���ܵ��

��һ��̫���ܵ�ؼ������ҵ�ص�p46

������Ͷ�ʼ�ֵ����p47

������Ͷ�ʼ�ֵ�ж�p47

������ ��������ϵͳ�����죩

��һ�� ��������ϵͳ��ҵ�ص�p48

������ Ͷ�ʼ�ֵ����p48

������ Ͷ�ʼ�ֵ�ж�p49

���Ľ� ������磨��װ���̼���վ��Ӫ��

��һ�� ���������ҵ�ص�p49

������ Ͷ�ʼ�ֵ����p49

������ Ͷ�ʼ�ֵ�ж�p50

����� �����ҵͶ�ʷ�ʽѡ��

��һ������������ĿͶ��p50

�������չ����г�������ҵ��ҵp50

�������Է���Ͷ����ʽ��ɹ����ҵ�߿Ƽ���ҵp51

������ Ͷ��ʵ������p51

���߽� Ͷ�ʽ��飨���㽭����Ϊ����p52

��һ��Ͷ�ʼ�ֵ�������;�����Ŀ�Ƽ�

�����������ҵͶ�ʷ�ʽѡ��p54

������Ͷ�������ѡ��p54

5

�ڰ˽� �����ҵͶ�ʷ���p54

��һ��������ҵ����������Ȩp54

������ ��ҵȱ�����ľ�����p55

��������ҵ�����dz�����

���ģ������˲��ѷ�p55

������ ��������ҵ�ķ�չǰ����Ԥ��

��һ�� ���ڹ�������ҵ��δ��p55

��һ�� ��ҵ��������

�������й�����Ϊȫ��̫���ܹ��������

�������й�����ȫ������Ʒ�г�p56

�ڶ��� 20xx��ȫ�����г��滮չ��p57

��һ�����װ������

�������۸�

������������

���ģ��г���ֱ仯p57

(��)δ������ŷ������̫���ܹ������Ӧ���г�����p58

������δ���������ɳ�Ϊ��Ҫ����Դ��Ӧ��Դp58

����p58

��¼ p60

1.�����p60

2 �ӱ������ҵ��״p60

3 �������� p62

6

��һ�� ̫���ܸ���

��һ�� ̫���ܼ��

��һ��ʲô��̫���ܣ�

̫���ڲ������ž��ҵ�����۱�ɺ����Ⱥ˷�Ӧ����E��MC2 ��MΪ���ʵ�������CΪ���٣��Ĺ�ϵ��������ת����1�����ʿ�ת��Ϊ91013������������������������ռ����������������Щ����������������˳�֮Ϊ̫���ܡ�

�ڶ��� ̫������Դ����ȱ��

��һ��̫������Դ���ŵ�

(1)�ձ飺̫�������մ�أ�����½�ػ������۸�ɽ���죬���������У���ֱ�ӿ��������ã������뿪�ɺ����䡣��

(2)������������̫���ܲ�����Ⱦ������������������Դ֮һ���ڻ�����ȾԽ��Խ���� �Ľ��죬��һ���Ǽ��䱦��ġ���

(3)��ÿ�굽���������ϵ�̫��������Լ�൱��130����t��ú�������ҹ�½�����ÿ����յ�̫���������൱��2.4104�ڶֱ�ú�����������ֽ������Ͽ��Կ����������Դ����

(4)���ã�����Ŀǰ̫�������ĺ������ʹ��㣬��������㹻ά���ϰ����꣬��������չ��ʷ������������ԣ�����˵̫������������֮���ߵġ���

������̫������Դ��ȱ��

̫������Դ��Ȼ�������������泣����Դ��������ŵ㣬����Ϊ��Դ����ʱ��Ҳ������ȱ�㣺��

(1)��ɢ�ԣ������������̫��������������ܴܺ��������ܶȺܵ͡�ƽ��˵�������ع��߸������ļ���������Ϊ���ʵ�����£�����ʱ̫������ķ��ն�����ڴ�ֱ��̫���ⷽ��1ƽ�����Ͻ��յ���̫����ƽ����1 000�����ң�����ȫ����ҹƽ������ֻ��200���� �ҡ����ڶ�������ֻ��һ�룬����һ��ֻ��1��5���ң������������ܶ��Ǻܵ͵ġ���ˣ�������̫����ʱ����Ҫ�õ�һ����ת�����ʣ�������Ҫ����൱���һ���ռ���ת���豸����۽ϸߡ���

(2)���ȶ��ԣ������ܵ���ҹ�����ڡ�����γ�Ⱥͺ��θ߶ȵ���Ȼ�����������Լ��硢 7

�����ơ����������ص�Ӱ�죬���ԣ�����ijһ�����̫�����նȼ��Ǽ�ϵ����Ǽ����ȶ��ģ����̫���ܵĴ��ģӦ���������Ѷȡ�Ϊ��ʹ̫���ܳ�Ϊ�������ȶ�����Դ���Ӷ����ճ�Ϊ �ܹ��볣����Դ�ྺ���������Դ���ͱ���ܺõؽ���������⣬�������ʰ����̫������ �ܾ������������Թ�ҹ���������ʹ�ã���Ŀǰ����Ҳ��̫���������н�Ϊ�����Ļ���֮һ ����

(3)Ч�ʵͺͳɱ��ߣ�Ŀǰ̫�������õķ�չˮƽ����Щ�������������ǿ��еģ�������Ҳ �dz���ġ����е�̫��������װ�Z����ΪЧ��ƫ�ͣ��ɱ��ϸߣ��ܵ���˵�������Ի������볣����Դ�ྺ�����ڽ���൱һ��ʱ���ڣ�̫�������õĽ�һ����չ����Ҫ�ܵ������Ե���Լ��

������ �й���̫������Դ�ֲ�

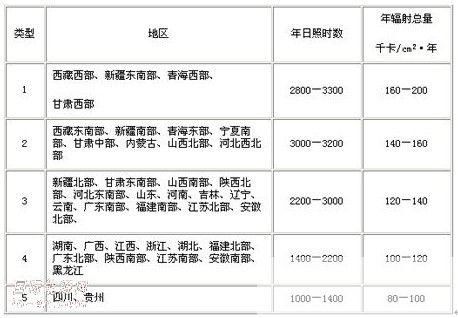

������̫������Դ�ķֲ�����ص�γ�ȡ����θ߶ȡ�����״�������������йء���Դ���һ����ȫ���ܷ���������λΪǧ��/�O?���ǧ��/�O?�꣩��ȫ��������ʱ����ʾ����ȫ����ԣ��������ϲ������ޡ��Ĵ����ǡ��й����ء��ж��ȵ�����ȫ���ܷ�������������ʱ�����Ϊ����̫������Դ��ḻ������

�ҹ���̫������Դ�ḻ�Ĺ���֮һ������������3.3103��8.4106ǧ��/�O֮�䡣ȫ�������2/3���ϵ���������ʱ������2000Сʱ���ҹ����ء��ຣ���½������ࡢ���ġ����ɹŸ�ԭ���ܷ�����������ʱ����Ϊȫ����ߣ�������̫������Դ�ḻ����֮һ���Ĵ���ء������������ذ�ɽ����̫������Դ��ֵ�����ҹ��������ϲ���������Ϊ��Դ�е�������������Դ�������1��

8

��һ

�ڶ��£�����������

��һ�ڣ��������ԭ��

̫���ܷ����Ϊ���ȷ��������硣ͨ��˵��̫���ܷ���ָ����̫���ܹ�����磬��ơ���硱��������������ð뵼�����Ĺ�������ЧӦ��������ֱ��ת��Ϊ���ܵ�һ�ּ��������ּ����Ĺؼ�Ԫ����̫���ܵ�أ�Ƭ����̫���ܵ�ؾ�����������з�װ����������Ϲ��ʿ������Ȳ������γɿ��γɴ������̫����������Ҳ���ǹ������װ�Z��̫���ܵ�أ�Ƭ���е����衢�ྦྷ�衢�Ǿ���ͱ�Ĥ��صȡ����У������Ͷྦྷ���������Ǿ��������һЩСϵͳ�ͼ�����������Դ�ȡ��й������������Ч����10��13�����ң�������ͬ���ƷЧ��Լ12��14������һ������̫���ܵ��Ƭ��ɵ�̫���ܵ�ذ��Ϊ��������

�ڶ��� �������ϵͳ

��һ�������������ϵͳ

��ȫ����̫����ع���Ĺ��ϵͳ��ϵͳ��̫����ط����ܹ���ʱ�����ĵ�����Ψһ��������Դ��������Ķ������ϵͳ��ֱ��ϵͳ��������ֱ������ֱ�ӹ�������ʹ�ã��м�û�д����豸������ֻ���й���ʱ���ܹ���������ϵͳ��̫����ˮ�á�̫���ܷ�ñ�ȡ���Σ����䱸����װ�Z�Ķ����������ϵͳ����õĴ���װ�Z�����ء�Ϊ�˷�ֹ���ع������ŵ磬��Ҫ���Z�����������⣬����̫������ǰ뵼��P��n����������Ҫ��װ������������Ա��������ϻ�������̫����ز�����ʱ������ͨ��P

9

��n��ŵ硣����Ϊֱ�����ع���Ķ������ϵͳ��Ҫ��̫����ط�����������ܡ������顢�������Ȳ�����ɡ�Ϊ�������ع���Ķ������ϵͳ���������ϲ����⣬��Ҫ�䱸��ֱ����任�ɽ�������������������ׯ����ϵͳ��̫���ܻ��õ�Դϵͳ��ͨ���źŵ�Դ������������̫����·�Ƶ�

�����������������ϵͳ

�����������ϵͳ��̫����ط�����ֱ����������������任�ɽ����磬���������������������͵����Ĺ������ϵͳ��������ϵͳ��չ�ܿ죬��20����ĩ���������ϵͳ�������ͳ����˶������ϵͳ�������������ϵͳ�ɷ�Ϊ�����ࣺ�����վ�ͻ��ò������ϵͳ�����ò������ϵͳ�Ǵ������صIJ�������ϵͳ����ϵͳ���пɵ����ԣ����Ը�����Ҫ������˳������������б��õ�Դ�Ĺ��ܣ����������ͣ��ʱ�ɽ������硣�������صĹ����������ϵͳ������װ�ھ������������վͨ���Dz������صIJ�������ϵͳ���߱��ɵ����Ժͱ��õ�Դ�Ĺ��ܡ�

��������Ϲ������ϵͳ

��һ�ֻ��ַ��緽ʽͬʱ������ϵͳ�У��������ع����ϵͳ��Ϊ��Ϲ������ϵͳ���罫���ͷ����������ϵͳ����Ϊ���õ�Դ��ƽʱ�ɹ��ϵͳ���磬���������������̫������������ʱ�������ͷ�������磬�����Ϳ��Խ�ʡͶ�ʡ���һ�ֻ�Ϸ��緽ʽ�ǹ����������̨����ϵͳ����Щ�����������ղ�����������ɷ�����������䣬���ַ磯�⻥������ϵͳ����Щ�����кܴ��ʵ�ü�ֵ��

�����ڣ�̫���ܹ������ϵͳ�Ľṹ��ɼ�����

�������ϵͳ����̫���ܵ�ط��������飬��ŵ�����������������������̫�����ٿ���ϵͳ���豸��ɡ�

��һ��̫���ܵ�ط���ԭ��������

���й��գ�������̫���⣬������������������Ĺ��գ�����£�������չ��ܣ����� ����������ЧӦ����������ת���ɵ��ܣ�������ת����������̫���ܵ��һ���Ϊ��̫���ܵ�� ��Ԫ�����ﱡĤ̫���ܵ�أ��ۺ��������ε缫��̫���ܵ�أ�����̫���ܵ�أ��л�̫���ܵ�ء������г���̫���ܵ��һ��Ϊ��̫���ܵ�ء���̫���ܵ���ַ�Ϊ������̫���ܵ�أ��ྦྷ��̫���ܵ�غͷǾ���̫���ܵ�����֡�������ת����ʹ���������ۺ����ܷ��浥����Ͷྦྷ�������ڷǾ����أ��ྦྷ���رȵ������ر��ˣ���ת��Ч�ʲ��絥���衣

10

��1�� ������̫���ܵ��

�Ե����ĵ��������Ϊԭ�ϣ�����Ҫ��99.999%������������ܵ��ת��Ч����ߣ�����Ҳ��Ϊ���졣�����ܵ��������ǽ����ڸ�������������Ϻ���صij��ȵļӹ��������ջ����ϵġ����ڵ�����ĵ�ع��ռ������죬�ڴ��ģӦ�ú�ҵ��������ռ��������λ���������ܵ�������ϼ۸���Ӧ�ķ����ĵ�ع���Ӱ�죬��ʹ������ɱ��۸�Ӹ߲��£�Ҫ�����Ƚ�����ɱ��Ƿdz����ѵġ�Ϊ�˽�ʡ���������ϣ�Ѱ�ҵ������ص������Ʒ�����ڷ�չ�˱�Ĥ̫���ܵ�أ����жྦྷ�象Ĥ̫���ܵ�غͷǾ��象Ĥ̫���ܵ�ؾ��ǵ��ʹ�����

��2�� �ྦྷ�象Ĥ̫���ܵ��

���û�ѧ�����ɶྦྷ������ڷǾ���ĵ��ϵõ����Ƭ���ϡ��������ء��ྦྷ�象Ĥ���������ʹ�õĹ�Զ�ϵ������٣�����Ч��˥�����⣬�����п��������۳ĵײ������Ʊ�����ɱ�Զ���ڵ������أ���Ч�ʸ��ڷǾ��象Ĥ��أ���ˣ��ྦྷ�象Ĥ��ز��ý�����̫���ܵ���г���ռ��������λ��

��3�� �Ǿ��象Ĥ���̫���ܵ��

�Ǿ����ֳ����ι衣���ʹ��һ����̬���غ�ɫ��Һ�ɫ�����塣�費���������Ľ��ʯ���������Ȳ��ߡ��۵㡢�ܶȺ�Ӳ��Ҳ���Ե��ھ���衣���ȵ������̫���ܷ����������Ҫ��40�����Ҷ����Ʊ��Ǿ���Ĺ��պ��豸��,�����¶ȵ�,ʱ���,���ڴ�������.������������һ����Ҫ1000�����ϵĸ���,���Ǿ����ص���������200������.��Ȼ��������ת���ʸߣ��ɱ��������ᵫ�������ȶ��Բ��ߣ�ֱ��Ӱ��������ʵ��Ӧ�á�����ܽ�һ������ȶ������⼰���ת�������⣬��ô���Ǿ��象Ĥ�����ܵ��������̫���ܵ�ص���Ҫ��չ��Ʒ֮һ��

������������

������������̫���ܵ�ط����ܹ���ʱ�����ĵ��ܲ�����ʱ���ع��硣̫���ܵ�ط��������������Ļ���Ҫ���ǣ�a.�Էŵ��ʵͣ�b.ʹ����������c.��ŵ�����ǿ��d.���Ч�ʸߣ�e.��ά������ά����f.�����¶ȷ�Χ����g.�۸������

��������ŵ������

�����Զ���ֹ���ع������ŵ���豸���������ص�ѭ����ŵ�������ŵ�����Ǿ�������ʹ����������Ҫ���أ�����ܿ����������������ŵ�ij�ŵ�������DZز����ٵ��豸��

11

���ģ�������������

�ǽ�ֱ����ת���ɽ�������豸������̫���ܵ�غ�������ֱ����Դ�������ǽ�������ʱ��������DZز����ٵġ�����������з�ʽ���ɷ�Ϊ��������������Ͳ��������������������������ڶ������е�̫���ܵ�ط���ϵͳ��Ϊ�������ع��硣������������ڲ������е�̫���ܵ�ط���ϵͳ���������������Ϳɷ�Ϊ��������������Ҳ�������������������·����۵ͣ���г��������һ�����ڼ��������ºͶ�г��Ҫ�ߵ�ϵͳ�����Ҳ�������ɱ��ߣ������������ڸ��ָ��ء�

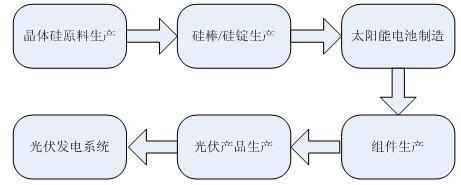

���Ľ�̫���ܹ����ҵ��

��һ��̫���ܹ����ҵ�����

�����ҵ���������ϡ���Ƭ�����Ƭ����������Ӧ��ϵͳ5�����ڡ�����Ϊ���ϡ���Ƭ���ڣ�����Ϊ���Ƭ�����������ڣ�����ΪӦ��ϵͳ���ڡ���ȫ��Χ��������ҵ��5���������漰��ҵ�������δ�����ӣ�����г���ҵ���ʽ������νṹ�����������ϸ��Ϊ�ྦྷ��ԭ��������������趧������̫���ܵ�����졢�����װ�������Ʒ�����������ϵͳ�ȡ�����ͼһ��

ͼһ

��������ҵ���У����������Ǹߴ��ȵĹ���ë������ߡ����ڽ����������ҵ�Ŀ��ٷ�չ�����ϳ��ֹ���Ӧ���״�������ϵļ۸���ǽڽ�������20xx������Թ�ҵ��Ϊԭ���ᴿ�����õĶྦྷ��۸��Ѿ�������Լ300��Ԫ/������ָߴ��ȶྦྷ�������ﵽ500��Ԫ/�������ǹ�Ƭ�����������ʽϸߣ�������������̰�װ��������ͣ�ԼΪ10%���ҡ���ҵ���У�̫���ܵ��������Ҫ���������ڡ�

�����������̫���ܵ�ز�ҵ��

�����Ʊ�(�����衢�ྦྷ�衢�Ƕྦྷ�象Ĥ)����Ƭ������������졢�����װ�ĸ����ڡ�

12

��һ���ڣ�̫���ܲ�ҵ����������̫���ܾ����Ʊ���������ڼ����ż���(�����Ƕྦྷ��)������һ��¢���ԣ�Hemlock��Wacker��Tokuyama��REC��MEMC��Misubishi��Sumitomo�ȹ�˾���վ����Ʊ�������ռ��ȫ��̫���ܶྦྷ���ܲ�����95%���ϡ��ҹ��ྦྷ������������Ҫ���ڸ����������ӷ������ڹ�������ܺıȸ��������Ƚ�ˮƽ�����ڶྦྷ��ԭ���������������ز��㣬��20xx��ȫ��������5000�֣�ʵ�ʲ�������300�֣�Զ���������������ͬʱ���ྦྷ��ԭ���������ǵ��͵Ĺ�ģ����ҵ�����ܳ���1000ta������ʾ��ģЧ�档���ҹ���Ͷ���Ķྦྷ����ҵ���ܲ��㣬��ģЧ�治���ԡ�

�ڶ��������ǹ�Ƭ(Wafer)��������һ���ڵ���Ҫ�������̰�������(������)���з���ĥ���ö����и����Ƭ����ѧ��ʴ�⣬��������(������)�������ڸ��ܺģ��и���ȵ�Ͷ�ʹ�ģ��Խϴ��й��ա��ʽ���ı��ݡ������������Sharp��Q-cells��BP Solar��Deutsche Solar��Kyocera�ȹ�˾ռ�ݽϴ���г��ݶ�й�������Ӣ�����������ľ�����֮һ���߱�����������Ƭ�������������ѶȽ����ڶྦྷ������졣

������������̫���ܵ�����죬�й��Ĵ�����ҵ�������еº�����Ӣ�������ܡ�����������ȫ��������̫���ܵ�������̡���ǰ�й��������������ͻ��200��ǧ�ߣ�λ��������λ

���ĸ������������װ��������̫���ܹ����ز�ҵ���У������������Ͷ���١��������ڶ̡��������ʽ��ż��͡���ӽ��г����ص������˴���������ҵ���ǹ����ҵ���з�չ���Ļ���֮һ���ݹ����ҹ���180�����ϵ�̫��������������ҵ��������Ҫ���ҵIJ�Ʒ��ͨ����T��V��UL�ȹ�����֤

������ �й�̫���ܹ����ҵ����

��һ�� ̫���ܹ����ҵ���

̫������ֱ��ת���ɵ��ܵĹ��̽������ЧӦ����Ŀǰ��ѧ�����£�̫����ͨ�������ת��Ϊ���ܣ������Թ���ϵ�Ӧ�ÿ����γɵIJ�ҵ������֮Ϊ�����ҵ��Ŀǰ�Ĺ����ҵ��Ҫ�����ߴ�������Ͷྦྷ��ԭ����������̫���ܵ��������̫���ܵ�������������������ϵͳӦ�ã���������豸�����������ȡ�

�ڶ��� �ҹ���չ�����ҵ�ı�Ҫ��

����ȫ�õĿ��ٷ�չ��ú̿��ʯ�͵Ȳ���������Դ��Ӧ�������ţ�����ʹ������Դ�ѳɵ���֮����̫������Ϊһ�ַḻ���ྻ�Ϳ�����������Դ�����Ŀ������öԻ� 13

����ԴΣ����������̬�����ͱ�֤���õĿɳ�����չ�����شӿ췢չ�ҹ�̫���ܹ����ҵ���������������Ų�ҵ�ṹ���ƽ�����ת�ͣ������������徺�����ı�Ȼѡ��չ�����ҵ��ͬʱ��ؼ����ķ�չ���������Ϊ�Ժ�Ŀɳ�����չ���¼�ʵ�Ļ�����

������ �й���������ҵ��״

��һ���й���������ҵ����Ѹ�ٷ�չ��

�й���������ҵ��20����70�������ʱ�ҹ���̫���ܵ�ص��о����������߶�����,�������ڼ�,�Ǿ���뵼����о������Ѿ���������ش����;����;����ڼ�,�ҹ����о��������ص���ڴ����̫���ܵ�صȷ��档90������ڽ����Ȳ���չʱ�ڡ�̫����ؼ�������������Ȳ����ӡ�����30�����Ŭ������ӭ���˿��ٷ�չ���½Ρ��ڡ��������̡��ȵ���Ŀ�͡��͵絽�硱���̵ȹ�����Ŀ���������г������������£��й���������ҵѸ�ͷ�չ��

������Ŀǰ�й���������ҵ����

��1����ҵȫ�������µ�����

20xx������,�ҹ�̫���ܹ����ҵ�ķ�չ��ȫ�����Σ���ij��,����������ҵ�������»�,����,�ܹ��ʡ����ڵ��г������Լ�������ز�ҵ���ߵ��ƶ�,�ҹ�̫���ܹ����ҵ�����˿�������������,̫���ܶྦྷ�������ͻ��4000��,̫���ܵ�ز����ӽ�2000MW,��ȫ����λ������,��ǰ�ҹ�̫���ܹ����ҵ����ˮƽ,�������¹ز�ҵ��չ�ĺ��Ĺؼ�������װ���Լ���ز�ҵ���ߵ�����,�뼼�����ȹ�����Ƚϻ����ڽϴ�IJ��,���¹����ҵ��չ����һϵ�����⡣

��2������ս�Բ���ȱ��ϵͳ�걸�ġ�������ơ�

�¹������������������ձ��ȷ�����ҵĹ����ҵ��չʵ������,�ƶ���ȷ����Զ�Ĺ����ҵ��չ������ѭ�������ϻ��ơ�ʵʩ���������������ǹ����ҵ��չ��׳��Ķ�����ԴȪ����ǰ,ȫ������������Ŀ�Ĺ����ҵ��չ�ƻ����������ձ��ƶ��ġ�����20xx��Ĺ����ҵ��·ͼ�����üƻ����������ڹ��Ҳ���Ĺ����ҵ��չ�ƻ�,����������Ŀ�����ɡ��Գ��ڴ��������ҵ��չת��Ϊ��Ͷ�ʹ��ڼ������г�,��������,������ҵ��������,�趨��20xx���ۻ�װ��������200GW�ĺ��Ŀ��,ÿ������װ������19GW����ʱ,������罫ռ�ݵ����г��ϴ�ݶ�,����Ϊ��������Ҫ��Դ��

�ձ���Ŀ����ʹδ���Ĺ���з��ӡ�����ָ���з��Դ������ڹ��ϵͳ�г���ת�� 14

Ϊ������ѧ���硢��ҵ����������������������з�ģʽ�Դ�������Ĺ��ϵͳ�г���,�趨��20xx���ۻ�װ��������100GW�ķ�չĿ�ꡣ��ʱ,������������ṩԼ50%���ձ������������(Լռ�ܵ������ѵ�10%)��

�ҹ���̨�ġ����ú���ᷢչ��ʮһ�塱�滮��Ҫ��������������Դ�г��ڷ�չ�滮��������������Դ��չ��ʮһ�塱�滮���Ⱦ��漰̫���ܹ����ҵ��չ,��ȷ��δ����չ�ij�ԶĿ�ꡣ����,�ӵ�ǰ�ҹ������ҵ��չ��״���������ƿ�,����������Դ�г��ڷ�չ�滮����,20xx��Ĺ��װ������300MW��20xx���1.8GW��20xx���10GW�Լ�20xx���100GW�ȷ�չĿ���趨����ƫ��,��ȵ�ǰ��������ҵ��չ��ͷ�Ե��ͺ����漰��Լ��ҵ��չ�ĺ��ļ�����װ���ȷ���,���蹥�˵Ĺؼ�������ͻ�Ʒ���չ·������δ�����ȷĿ��;���漰��������������ⷽ��,���������й�����ҵ���������۸��Լ�ϵͳά����ȱ�����������ϵͳ�Ĺ����취������ϸ��

��3����ҵ���������� �ߴ��ྦྷ����ϳ�Ϊ��ҵ��չƿ��

��ȫ��̫���ܹ����ҵ��չ�����ӽǿ�,��ҵ�������ι���һ�����͵ġ���������ģ��,����ҵ������ҵ������Խ���,��ҵ������ҵ���������ζ�,��ҵ������ҵ��Ŀ��ࡣΪ��,��������������IJ�ҵ���ṹ,������̫���ܹ����ҵ�ķ�չ��׳��,����,��ǰȫ������ҵ���Ľṹ�Ѿ����������Ա仯��

��ǰ,�ҹ�̫���ܹ����ҵ������չ�������չʱ��,�ྦྷ����ܡ�������������,20xx��̫���ܹ����ز����ѽӽ�2GW�����й�ͳ�����ݡ���20xx������,�ҹ��ྦྷ����������ܳ��ֱ���ʽ����,20xx������ӽ�4480��,���ܳ���һ���;Ԥ��20xx��IJ��������������,�������پ��ʣ���ա��Ӳ�ҵ���Ĺ��ɡ���ҵ��չ�����忴,��ҵ����չ�Ѿ����ֳ������Ρ�,����������ģʽ��������,δ����ҵǰ�������ֹۡ�

20xx��,ȫ������ҵ�ܽ���Σ��Ӱ��,�ྦྷ���ֻ��۸�һ·����,ʹδ���ҹ������ҵ�����Ͼ���ս��ͬʱ,�ڸߴ��ྦྷ���Ʊ�����,�ҹ����������Լ��¡��⡢Ų����ŷ�˼������ȹ��Ҵ��ڽϴ���,����Լ�ҹ�̫���ܹ����ҵ��չ��ƿ����

��4������֪ʶ��Ȩȱ�� ���ļ������豸�д�ͻ��

�ྦྷ���Ʊ�,��һ����Ը��ӵĸ���,�漰���������ӡ���������е�ͻ����ȶ��ѧ�ơ���ǰ,̫���ܼ��ྦྷ�輼����Ҫ�����������ͻ�ѧ����Ŀǰ,��÷����ǡ����������ӷ���,ռ����ȫ��̫���ܼ��ྦྷ�������76%����,����,�����������ӷ�����ԭ���ϡ�����Ҫ��ܸߡ�����⼼�����ȹ������,�ҹ����ڶྦྷ�賧����Ҫ�������������� 15

�����ӷ���,������Ʊ����ա��ؼ������豸������������

����,����̫���ܼ��ྦྷ���Ʊ���������,���ձ�����������˾���¹���ʪ�����������ձ���ɽ��˾���������������������ҿ�������Դʵ���ҵ����ȼ����ȹ����Ѿ�����,�������ģ������,���ҹ���������ؼ��������շ�����δ���㡣

��5����ҵ����ϵ��δ���� ȱ��Ӧ�Ծ����ֶ�

��ǰ,ȫ��̫���ܹ����ҵ��,����ͨ�õĹ��ģ�������ֱ�Ϊ������UL���Լ�ŷ�˵�IEC�������ڲ�ͬ���ҡ���������ͬ,ʹ����������ڲ�Ʒ�롢���ȷ���ijɱ�����˰������ӡ�

�ҹ������ҵû��ͳһ�Ĺ�����ҵ���ͼ�����,����г����淶,��ҵ�䲻��������Ƶ��,�г���Ի���;ͬʱ,��������Ʒ�����ҹ��г�,����Ҫ�����κλ����ļ��,��˰Ҳ����Ϊ���㡱,��֮,�ҹ������Ʒ����ŷ���г�,ȴҪ�����ϸ�ļ��,��ȡ����֤�ʸ�,�����ҹ������Ʒ�ڹ����ϵľ��������Խ���,�뼼�����ȹ��Ҿ����ֶ��ѷ���

��6���߲���˲Ŷ�ȱ ��������������ǿ

�������������ǹ���а�����ҵ��Ҫ��ʼת�����о������֮�£����ǹ������з�����Ͷ��̫�١���Ȼ��ҵ��ģ�Ѿ��ܴ��ǹؼ��������豸��Ȼ�����ڣ�Ҳ����˵�����з��������Ƽ����²�����������ʾ��Ҫ�볹�ı���ͷ����ľ��棬�й���Ҫ�Ӵ����Ͷ�룬����ʵ�ֹ�����ļ������ش�ͻ�ơ�Ŀǰ,��������Ѿ�������������Ƶļ����з�����,�γ��˱Ƚ����ƵIJ�ҵ����������ϵ���ҹ�̫���ܹ����ҵ��չ��Խ���,�о���չ�Ļ�����Խϲ�,�ر��Ǽ�����չ������ˮƽ���˲���������������ͺ�,ȱ����ѧ�ƺ��ۺ��͵ļ����˲�,���ܾ���������������Ĺ����ҵ�Ը߲���˲�����,���¹��ڲ�ҵ�����з�������Ա���,��������������ǿ,ʹ��Լ��ҵ��չ�ĺ��ļ������ؼ��豸δ����ȫ���ͻ�ơ�

��7����ҵ��չ����δ�ܼ�ʱ��̨ ��Լ��ҵ��һ����չ

�������¹����ձ��ȷ�����ҹ����ҵ�ķ�չʵ��֤��,�����Ҳ����ƶ��Ĺ����ƻ��ͷ��ɷ�����,��̨�����ͷ������߳�Ϊ�ƽ������ٹ����ҵ��չ��ǿ���������������¹����ձ������ҵ��չ������,����ٽ��˹����ҵ�ijɹ���

�ձ�����19xx���ִ���ˡ�����ƻ���,�涨�Ծ����ݶ���������Ϊ��ҪĿ��,�Թ��ϵͳ��ʼ�����������ﵽ�˹��ϵͳ��۵�70%;����,�������ݶ��ƻ����е����50%�ֽ���,ȫ������������,�Ӷ�ʹ�ձ���Ϊ�����ҵ�����

16

�ҹ�Ϊ�ٽ������ҵ��չ,����̳�̨��ʵʩ��ʮ������ط��档����,�ӹ����ҵ��չ�����ӽǿ�,�ҹ��ڴٽ������ҵ��չ���йز�����Ϣ��˰���Żݵ������ƶ�����,����¹����ձ��ȷ�����Ҵ��ڽϴ���,�ر���̫���ܹ�����粢���������粢���۸��,ȱ����ط��ɷ��档

���Ľ� ����������ҵҵ���ȵ�����

��һ���ҹ�̫���ܹ����ҵ����ʣ���������

��1��̫���ܹ����ҵ��Բ��ܹ�ʣ��������

��ҵ����ʿ����,̫���ܹ����ҵ�IJ��ܹ�ʣ�Ѿ���������һ������,�����ڱ�Ϊ��ʵ��̫���ܹ����ҵ����Ҫ��Ϊ�������,�ֱ��Ǿ���衢��Ƭ��̫���ܵ�ء���������ϵͳ��װ������ҵ����ʿָ��,�ڹ�Ƭ��̫���ܵ�غ͵������Ȼ���,Խ������,���ܹ�ʣ������Խ���ء�

���˽�,�ڹ�Ƭ����,��������άһ�Ҿ����γ�200���ߵIJ��ܡ�ͬʱ,�ù�˾�Ѽƻ���09�������������300���ߡ�����,����Ӣ��������Ƽ����ӱ��������źϼƹ�Ƭ����Ҳ����100���ߡ�����,����Ӣ�����ƻ��������ڽ�������չ��500���ߡ�����ÿ���߹�������10�ּ���,�������ļҹ�˾Ŀǰ����Ҫ����4000�ֶྦྷ��,���ڵĸߴ��������������������

�����ܹ�ʣ�����Ϊ���صĻ���̫���ܵ��Ƭ�͵������������ڡ����ܱ����ϡ����ܹ�ʣ���ı�ǩ��������˿�����ܽ�����ض�����Դ�����ҵ���ȳ�����Ŀ��������ҵ����ʿ��ʾ,�����е���20xx�����Ŧ�������к�,���մ���ʽ�,����������˫������,�ڹ����ձ�MSK�������ͻ��400����,���ƻ���20xx��ǰ�ﵽ1000����,���ڹ����ҵ�IJ��ܾ���Ҳ���ˮ�Ǵ��ߡ� Ϊ������δ������ҵ����Ȩ�Ͷ���Ȩ,����Ӣ����Ŀǰ100���߲��ܵĻ����Ͽ�ʼ�˵������������صĽ���,�ƻ���20xx��ǰ�����Ƭ������IJ��ֱܷ���չ��ÿ��500���ߡ�����ʾ���Ļ����е��������ոù�˾�����Ĺ滮,�е���6�����������깤��,���ܽ��ﵽ300����,������20xx�����������600����,��ʱ����ǰ���߹�ģ�൱��

����,������ҵ���ʱ�Ҳ��ӵ�����������ܵ�������ŷ�˶Լҵ硢��֯Ʒ����ҵ���Zó�ױ��ݵ�Ӱ��,̫���ܹ����ҵ��Ϊ������ҵͶ����ת�Ʒ��յ���ѡ���������εļ����ż��ϵ�,����ʱ���������������Ȼ��ڡ� "̫���ܹ����ҵ�IJ�����Ȼ��ҡֱ 17

��,���ܹ��϶�ȱ����Լ,�ܴ�һ���ֽ������Z,���¹�ʣ���ܡ���ʵ��,�����������е�,��������Ӣ�����е���,�����ڿ�������������"һλ�������ʦ˵���ھ����ԭ�ϻ�����,���������г��ϵĶ�ȱ�����Խ�������ȫ��̫���ܹ�Ƭ�������ҵ�Ŀ����ʽ���һ���½���ȫ��������ҵ��ƽ�������ʽ���20xx���70%��75%�½���60%����,������Դ���۵Ĺ����ҵ�½����ߵĿ����ʽ�����20%��30%��

��2����ʣ��α���⣿

�̹���Ժ�����¼ұ������ٿ�����Ժ��������о�������ҵ���ܹ�ʣ���ظ����裬�Է��Ͷྦྷ����ܷ�������֮���ҷ���ί�Լ�������Ŷ�������Դ���ܹ�ʣ����˽��飬��ʾ���ø���ȫ�桢�����ۺ��Ե����߿�ܣ�ʹ��������Դ�����һЩ��ĭ������������ס��

���˽⣬20xx����ڹ����ҵ�ھ���Σ���ij���£������롰��ͷ���⡱�������ҵ�������½�������Ҽ�ܲ��ų�̨����ƣ����������ҵ���ڵĶ����ҵ���ڹ�ʣ�������ҵ����Ĺ�ʣ��

��Ͷ������Դ��ҵ��ϯ�о�Ա��ǫ��Ϊ�������ǹ滮���ܵġ���ʣ��������ʵ�ʲ������������ȱ�ڣ����Ǽȶ�����ʵ����ˣ���ȥ̽����ν����ҵ��ʣ����α����һ�����Ѿ�������Ҫ������һ���������С�Ϊ��Ҫ��������ҵ��˵������ʣ���Ŀ��²�����������ǡǡ�����߱�����

������ߵ��ƶ�����ҵ��չ�Ĺؼ�������������������߶�����֧�ַ�չ̫���ܣ�������20xx����ʽ��̨������ߣ�20xx��4�£����ҷ���ί��������Դ��չ��ʮһ�塱�滮����ǿ����ʮһ�塱�ڼ䣬Ҫ�ص㷢չ��ԴDZ��������������ķ������缰̫���ܵȿ�������Դ�����ݡ���������Դ��ʮһ�塱�滮������20xx�꣬�ҹ�̫���ܹ��װ��������30��KW����ͨ����չ������������衢��������������Ӧ�ù��̺Ϳ�չ�����վ�Ե㷽ʽչ�����Ӳ�ҵӦ�÷�ʽ���������ҹ�̫���ܹ�������д����Ρ����Ϲ�����Ϊ������ҵ���Ӳ�ҵ��չ�ο����ྦྷ��ԭ�����������Ӧ���Դ��ڳ����ڣ�̫���ܵ���������ڳɳ��ڡ�Ӧ���������ı����£��й����г�����������������������ʱ���й��Ĺ����ҵ���������Ǻ����ġ�

��3��̫���ܹ����ҵ��ʱ��ʣ

���Ǽ�Ҫ������ʱ���г�����Ҫ����DZ�ڵ��г�������Σ���Ժ����г���̫���ܲ�Ʒ��������٣�����DZ�ڵ��г������ܴ���ԶԶ�������е��г� 18

����Ҫ�÷�չ���۹⿴���г����������ڶ�̫���ܲ�ҵ���DZ�ڵ��г���������ֻ����������г�����

̫���ܲ�ҵ��ʣ�봫ͳ��ҵ��ʣ��һ���������ȴ�ͳ��ҵ�IJ���ԶԶ�����г�������ij�־��Թ�ʣ�����أ���̫������Ӧ������仯����Դ�����һ����Ҫ��չ����̫���ܲ�ҵ�ķ�չ�������Ż��ҹ�����������Դ�ṹ��������Դ��ȫ������ʯ�͡�ú����Ȼ���Ȼ�ʯȼ�ϵ�ʹ�ã����Ͷ�����̼�����������ŷţ���ˣ����뾡�췢չ̫���ܵ���̼���̼����Դ��ҵ����˹����ҵ��DZ�������Ǿ�ġ�

����ʱ�Ĺ�ʣҲ������һ����Ҫ����ʾ���Ǿ��ǶԹ����������Դ���˲�ҵ��������ǰ��մ�ͳ�Ĵַŵ�������ʽȥ��չ��������Ȼ���γ����Ĺ�ʣ����Ҫ��̭�IJ��ܡ����˲�ҵ��Ҫ��ѭ�����������Ƚ�����ģʽ��չ��ֻ�в����������µĺ������Ӽ���ȥ��չ�������ڼ��ҵ��г����������ڲ���֮�ء�

�������ҹ���������ҵ����ģʽ֮���������վΪ���������Ծ����û�Ϊ��

�ڹ��ڹ���г���δ���ģ����֮�ʣ������ҹ�δ���Ĺ������ģʽ�������������ƺ�����ƽϢ���������Թ����վΪ���������Ծ����û�Ϊ����

����֤ȯ����Դ����ʦ������Ϊ���ҹ����ҵһζע�ع����վ���裬�������������������г���Ŀǰ������ҵ�����Ծ���ʹ��Ϊ�����������ձ���20xx��1�¸ճ�̨�ġ���ͥ������粹����������Ը���ʹ�����ṩ�˾���Żݣ�ÿǧ�߲���7����Ԫ���ң��⼤���˺ܶ�������Ȥ��Ҳ�����˰�װ���ȳ������ҹ�Ŀǰ��̨�Ľ�̫�����̡�̫�����ݶ�����������Ҫ���������ҵ��������̨��������۷�Ҳ��Ҫ����Դ��������վ���ҹ��ھ���Ӧ���ϵIJ���̫������

���һ�����ҹ�������罫����һ������������������Ȼ���ģȦ�ؽ����վ������ȴ������Ϊ���ؾ��������õ��������ߣ���ʹ���䵽��������Ҳ�������أ��ò���ʧ�������������˿��ܼ���û�ж������ؿɹ���վ���衣

��������������ϼӴ�Ծ����û������ӣ�δ��5���ڣ��ҹ������ҵ�IJ�Ʒ90%��Ȼ�Գ���Ϊ������

����Ŀǰ������װ̫����Ҳ�����������⡣���������پ�IJ���������һλҵ����ʿ�������ҹ�һ��70ƽ���ķ��Ӱ�װ̫���ܷ���ϵͳ���ɱ���20��Ԫ���ң��������IJ�������Ҫ��50%���ϣ��ſ���ʹ�þ�������Ը����ȫ�������������֧������Ҫ�ϰ���Ԫ����

19

���ǣ���̩̫�����ܾ���������ȴ��Ϊ���ھ���Ӧ���ϣ�Ӧ�ÿ�����ѭѭ���ķ�ʽ�������ڲ�����ѧϰ����������20xx���Ƴ���������������ݼ��ķ�ʽ���������ѹ������֧��ʼ�մ���һ�ֿɿط�Χ�����⣬Ӧ��̨����Ҫ��һЩ�ߺ��ܵĹ�����װ�ݶ��������վ�������½���ĸ�����¥��סլС��Ӧͳһ�滮�����ݶ���װ�������ϵͳ������������Ҫ�Ծ���Ӧ���л������������Ͼ����������ռ�Ŀ����Ǿ���������̫���ܡ���

����ͬ�۵�ͬ�����ڡ��˻�������Ϊ���ҹ�Ŀǰ��չ���������粢�����졣����ʾ����ŷ�ܶ����80%�����Դ����������վΪ�����������û�����20%���ң�Ŀǰ����Ĺ��Ҷ������ƹ����վ����˿�����ȥ�ܶ�����ͼ����ϵ�������

���⣬�ҹ�����������������ͣ�������Ҳ�����Ҳ�����õ���������ϵͳ���������������Ը�¥����Ϊ�����������û�пռ���ʹ�����ϵͳ���ڶ�������Ӧ�Թ���̫�����ݶ�Ϊ���������ҹ����δ����չ����һ����·��

���������ȷ���ģʽ�Ƿ������������

��Խ���������������һʱ�䣬��Ϊ̫���ܹ�����硰����á���̫���ܹ��ȷ��磬�������˾���̨�ϡ��������ɡ����Ź��ȷ��������¹ء��й����𡱣�����������Ϊ����10���ڹ��Ȼ����߱��������������������Ҳ�в��ٹ۵���Ϊ�����й�����ȫ��̫���ܷ����г�Խ��Խ��ı����£����Ⱥ�����ּ���·�߶����г��������������棬��ͬ��չ��

�����������磬���ȷ���������ں�Ŀǰ���ڵĵ����Խӣ���Ϊ���ȷ���Ļ���ԭ���ͻ��������ԭ�����ƣ������ڵķ�������Ľ�����Ҫ���Ի�������Ϊ��������������������öྦྷ���ص�����ѹ���ת���ɵ��ܣ����ԶԴ�ͳ�����ĵ�����������ܴ���Ͷ������Դ��ҵ��ϯ�о�Ա��ǫ���ߡ��й��������š����ߣ����ȷ��粻��Ե������塢������ɺܴ�ѹ���������������ơ�

���ݱ����к��ո�ͨ���豸����˾���ܾ�����־�����ܣ�Ŀǰ�������ijɱ���Ȼ�ǻ���10���������ù����豸����һ��50���ߵIJ�ʽ̫������(����)����վ���۹����е��豸Ͷ��Ԥ����10��Ԫ����(�����سɱ�)����λ�豸Ͷ����1.5��Ԫ/KW���ҡ��Ƚ϶��ԣ�ͬ�ȹ�ģ�Ĺ������վ����20����Ԫ��4��Ԫ/KW���ҡ�

���������һ���ƣ�����ȷʵ�п��ܻ����������������ģ������ɱ�����֮�仹����һ����ۣ��ɱ������ͣ����ȷ�������ʵ�������ģ������ģ�ϲ�ȥ������������ơ� 20

�ڽ���4���������ٿ���һ����Ӣ��Դ��̳�ϣ�һλҵ����ʿָ�������ȼ������ȵ�վ���óɱ�����Լ������˹��ȷ�����Ѷȡ���Ϊ���ȵijɱ��������ͣ�������������˵ķ��侵���������ø����˵IJ��ϡ�

���⣬���ȷ�����ѭ�Ź�ģԽ��ɱ�Խ�͵Ĺ��ɡ������ζ��ǰ���д��ģ��Ͷ�롣Ŀǰ��ҵ���ձ��ϿɵĹ�ģ��1000���ߣ���ģ�ﵽ1000���ߵĹ��ȵ�վ����ɱ��ܽ��͵��ľ����Ƶ�0.7-0.8Ԫÿǧ��ʱ����ǫ�����ߣ������ģ�ﵽ1000���ߣ�ǰ��һ����Ͷ�ʴ�ԼҪ200��Ԫ�������Ŀ����С��

���ҷ���ί��Դ�о��������������Ϊ�����ȷ����ڼ�����û�����⣬����������̫�࣬δ����չǰ���������ʡ����ȷ���ֻ�ʺ����������2000ǧ��ʱ/ƽ�������ϵĵ��������������¶Ȳ��ܳ���3%������Ҫ���ǣ����ȷ��绹��Ҫ����ˮԴ������ȴ���������ڣ������������պ��õ������ĵ�����������������ϣ�ˮԴ����ѷ�����Ȼ���ȷ���Ҳ���Բ�ȡ����ķ�ʽ������ȴ�����ɱ���߳��ܶࡣ

�п�Ժ�繤���о�Ա��ʤ��Ҳ��ʾ�������Ⱥ�����и��Ե����ƺͷ�չǰ��������û��ֱ�ӳ�ͻ����̫���ܷ��緢չ�ȽϺõĵط�Ӧ�ü��й��ȷ���ϵͳ�����й������ϵͳ��

������ȷ�����������ƣ����߲���Ϊ˭�����˭��δ�����߸����Dz���ģ��и��Ե�Ӧ�������ȷ����ģ�Ƚϴ��������Խ�С���ʺϼ�ͥ������С���ȣ������뽨�����ϣ���ˣ�����Ӧ�÷�Χ������ȫһ����

����� �ҹ�̫���ܹ�������ҵ���ص����

��һ���ҹ�̫���ܹ����ҵ��ʼ����Ѹ�ٷ�չ��

�ҹ������ҵ����Ѹ�ٷ�չ��,̫���ܹ����سɱ��Ľ���,�ƶ��˹�������ҵ��ũ�������Ӧ��������չ���������ء�����ƻ��������������̡��������������̡��Լ�����ͨѶ��ʯ�ܵ��������������ͨ�㲥���ӡ����ģ�ƹ�ũ�廧�ù����Դϵͳ�ȹ�����ط����������չ�ƻ���ʵʩ,�ҹ�����г���ģ��һ������

����21����,�ҹ����ʵʩ�������������̡�������������Դ�ж����ȴٽ������չ�ĵ����ͿƼ���ƶ��Ŀ,���ҷ���ί�������͵絽�硱��Ŀ�Լ��������������¹����������ձ��ȹ�ʵʩ�Ĺ������˫��Ԯ���ƻ�,����ؼ������ҹ������ҵ�ķ�չ,�ƶ����ҹ�����ɱ��Ľ�һ�����͡�

��ʮһ�塱����,̫���ܹ����ҵ������ٷ�չ�ڡ������г��ڿ�ѧ�ͼ�����չ�滮�� 21

Ҫ(2006�D2020)���������ҡ�ʮһ�塱��ѧ������չ�滮��������������Դ��ʮһ�塱�滮���о��������뷢չ̫���ܹ�����缼����ص��ص㼰�ش�ʾ��������Ŀ������20xx���,�ҹ�̫���ܹ����ص�������ﵽ1781MW,Ծ��ȫ����λ,�ҹ�̫���ܹ����ҵ�ķ�չʵ�����µ���ʷ�Է�Ծ��

һֱ��������Լ�ҹ�̫���ܹ����ҵ��չ�İ���ʯ��������ͷ���⡱�͡��������ѡ����ڽ��ڲ��ֵصõ���ʵ���Խ����������֪�����������ҹ������ҵ��չ��ƿ�����DZ���Ϊ����ͷ���⡱�IJ�ҵ���ṹ����ԭ���Ϻ��г����ں��⡣�ϰ�������ŷ��������������������̫������������߷����ش�ת�䣬����ȫ�����г�����ή������������ȫ������ҵһ���ȵľ�Ӫ״���ձ鲻���롣Ϊ��Ťת���־��أ������¾�������һ�������������Ŀ�����ý���ˡ������г��������⣬�ںܴ�̶����ȶ��˹����ҵ�����裬��ҵ�������и������ˣ����ԵIJ���Ԥ�����γɡ�

ǰ��ʱ��������ƶ��ˡ����ڼӿ��ƽ�̫���ܹ�罨��Ӧ�õ�ʵʩ������͡�̫���ܹ�罨��Ӧ�ò��������ʽ�������а취�������������̫���ܲ�ҵ�γ������������Ϣ��һ�Dz�ҵ���ߵķ��֣������������������ר���ʽ𣬶Է��������Ĺ�罨��Ӧ��ʾ���������Բ������Բ����ֲ����Ӧ�õij�ʼͶ�롣���ҳ�̨��ز�˰�������ߵĵ��������Ȼ���������֧�֡������̫�������������ҵ��˵��������һ��ʵ���Ե�������Ϣ�����ǡ�̫�����ݶ��ƻ���������������Ĵ̼��Ȼ��γ�����ֹ۵�Ԥ�ڣ�����չ��̫���ܲ�ҵ�ķ�չ�ռ䣬��������ؽ��������ơ�

(��)�ҹ�̫���ܹ��Ӧ�ü����з�ȡ���ش��չ

�й���������¼����Ŀ���ҲΪ�����ҵע���˻�����20xx��7��1�գ������ϵ�һ��̫����ұ���ĵ��������п�Ժ��������Ӧ���ר���Ƴɡ����־�����״���̫�������輼����óɹ������ǹ�����缼�������һ���ش��£�ʹ��Ч����ұ���ߴ����Ϊ��ʵ�������˹����ҵ�Ӵ�ͳ����һ������Դ��ȡ�����Դ���뵽���������Դ��ȡ�����Դ�ĽΡ�

(��) 20xx��ĩ�ҹ������ҵ����

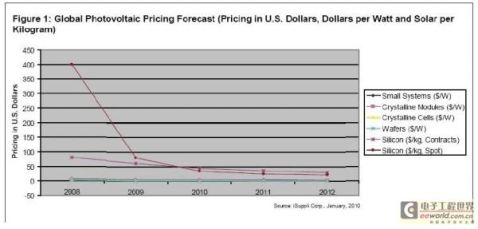

20xx��۸����»�����ͼ2��ʾ����������ƽ���۸��½�38%��̫���ܵ���Ƭ�۸��µ�50%���ྦྷ���ֻ��۸���80%��iSuppli��˾��Ϊ��������۸���������½�����ʹ�����ҵ��ɾ���ʮ�ּ��ҵ��г������߳��֣�ֻʣ������������ҵռ�ݽϴ���г��ݶ

22

ͼ2

���Ǻ���Ϣ�ǣ���20xx���ʱ�����֮�����ڵ��ļ��Ȼָ�ӯ����Ԥ��20xx�����������������ƣ����������������˥��֮ǰ��ˮƽ��iSuppli��˾Ԥ�⣬�����ҵ���������ƽ�������ʽ���20xx����ļ���ǰ������10%���ϡ������ʻ����IJ���ԭ���ǹ����г���ů������20xx��6��28�գ��ຣʡ���ľ��3000ǧ�߹����վһ��������Ŀ��20��ǧ�ߴ��ͻ�Į���������վ��Ŀ������6��30�գ����ҵ�������̫���ܹ��������ڹ������Ĵ�ʡ��ԭ����ʽ���������ҵ����Ĵ�ʡ������˾��Ͷ��5000����Ԫ�����Ĵ�ʡ���Ӳ���Ǽ�������ݺ�ԭ�����ӡ��������������ĸ��أ�ʵʩ̫���ܹ��������ڹ��̣�7��6�գ�����ʡ�ػ��н�����������Ĺ����������ʾ�����̣��й�˺�Ͷ�����������ֱ��ڶػͽ���һ��10���߹����������ʾ����Ŀ����20xx���ǰ����Ͷ�����С�

���Ź��Ҵ�ͨ������������Ҳ����ӭ�ӹ����ҵ�Ļƽ�ʱ�ڣ�Ӣ����ɫ��Դ��˾6��15�գ�������1250����������й�Ʊ��ADS����ļ���ʽ�1.63����Ԫ�����⣬��5��29�գ��еµ����������2300���ADS������ļ���ʽ�2.77����Ԫ�����ܣ��еµ������������м��ų�ԱIFCǩ���˹���5000����Ԫ��תծ��Э�飬����֧�����ת���ʼ�������ڤ���Ǽ��������������ƻ�������������ǰ��6��25�գ��������У��й�������˾������Ϊ��Ϲ����ṩ5700����Ԫ���Ŷ�ȣ�����ó�����ʺ���㱣ֵ��Ʒ����Ͷ������Դ��ҵ��ϯ�о�Ա��ǫ��Ϊ�����Ž��ڹ����ҵ������ʣ����������

23

ҵ��Ӫ����ת������������ڹ����ҵ������������ġ����Ź����ҵ�����ʼ�����������ڡ�ҵ��ר��ָ�������ǹ����ҵ������ٷ�չ���źš�

������ �й�̫���ܹ��Ӧ��������߷���

��һ���������߷�����

��1�����л�������������Դ����

20xx��2��28��20xx��2��28�յ�ʮ��ȫ�����������᳣��ίԱ���ʮ�Ĵλ���ͨ�����л�������������Դ����,ȷ���˿�������Դ����Ŀ���ƶȡ���������Դ��������������ȫ���չ��ƶȡ���������Դ�����������÷�̯�ƶȡ���������Դר���ʽ��˰�ա��Ŵ�������ʩ��

��2������������Դ�����йع����涨��

20xx��2��6�� 20xx��2��6�չ�������ȷ�˿�������Դ������Ŀ������������ʽ��������ҵӦ������Ͷ�ʽ����������Դ������Ŀ���е����ҹ涨�Ŀ�������Դ������������ͷ�����ҵӦ������Ͷ�ʿ�������Դ������Ŀ���˹涨�Ǽ̹������ڸ��ྭ����������������Դ��������֮����ҵ�����������Դ�����ҵ�ṩ��ָ�������ʵʩ����

Ϊ������������Դ�ĵ�����չ�����涨��Ҫ���������Դ������Ŀʵ������͵ط��ּ����������轫����滮����ͬ�������滮����Ҫ�����Ͻ����ˮ����Ŀ��25��ǧ������ˮ����Ŀ��5��ǧ�����Ϸ���������Ŀ���ɹ��ҷ�չ�ĸ�ίԱ�����������������Ŀ��ʡ����������Ͷ�����ܲ��ź����������������ҷ�չ�ĸ�ίԱ�ᱸ���������ʷ��硢�����ܷ��硢�����ܷ����̫���ܷ�����Ŀ��������Ŀ������ҷ���ί�걨���ߺ��ʽ�֧�֡����ҷ���ί�������Ź�����ָ�������ݡ��涨����������ҵӦ������Ͷ�ʽ����������Դ������Ŀ���е����ҹ涨�Ŀ�������Դ������������ͷ�����ҵӦ������Ͷ�ʿ�������Դ������Ŀ��

��������Դ������Ŀ��������ۣ��ɼ۸����ܲ��Ÿ��ݲ�ͬ���Ϳ�������Դ������ص�Ͳ�ͬ��������������������ڴٽ���������Դ�������ú;��ú�����ԭ��ȷ���������ݿ�������Դ�������ü����ķ�չ��ʱ����������ʵ���б�Ŀ�������Դ������Ŀ��������ۣ������б�ȷ���ļ۸�ִ�У�������ҵ�չ������۷�ˮ���������Դ�������ӵķ�����ȫ����Χ���ɵ����û���̯������취�����ƶ������ҵ������ίԱ�Ḻ 24

���������Դ������ҵ����Ӫ��ܹ�����Э��������ҵ�͵�����ҵ�Ĺ�ϵ���Կ�������Դ���硢�����ͽ�����м�ܡ�

���涨��Ҫ�������ҵ���ݳ��ڷ�չ�滮Ҫ��չ������ƺ��о���֤������������Ŀ������Ⱥ���Ҫ��������������������ȷ����������Դ���硣ȫ��������ֱ�ӽ����������ˮ�����硢�������硢�����ʷ���ȴ����Ϳ�������Դ������Ŀ�������ϵͳ�ɵ�����ҵͶ�ʣ���Ȩ�ֽ��Ϊ��վ��������ѹվ���һ�ˣ��ܣ���ͬʱ��̫���ܷ��硢���������С�Ϳ�������Դ������Ŀ�������ϵͳԭ�����ɵ�����ҵͶ�ʽ��衣������ҵ�����ˣ����������ҵЭ�̣�Ҳ����Ͷ�ʽ��衣�й���Դ����Э���������ԴרҵίԱ����ظ�����ָ����֮ǰ�Ѿ�����ҵͶ�ʿ�������Դ���磬�˴Ρ��涨������ȷ�ἰ��ҵ�����˽����������Դ�����ҵ����涨����С����Ŀ��ȴ�ǹ��������ʽ��볡����ȷ��ʾ��

��3������������Դ����۸�ͷ��÷�̯�������а취��

20xx��1��20�չ����������������Դ����۸�ʵ���������ۺ�����ָ�������ּ۸���������Ŀ���������ʵ������ָ���ۣ�̫���ܷ��硢�����ܷ���͵����ܷ�����Ŀʵ���������ۣ������ʷ�����Ŀʵ������������***�۸����ܲ����ƶ���˵�۵�۱��ɸ�ʡ20xx������ȼú������������ۼӲ��������ɡ�������۱�Ϊÿǧ��ʱ0.25Ԫ��

��4������������Դ��չר���ʽ�����취��

20xx��5��30�� ����������������Դ��չר���ʽ�������а취����ǰ��ʽ��̨������һר���ʽ�ķ����ص㡢�걨��������������������˼ල������ȫ��涨�� ��������Դ��չר���ʽ����������ʹ�����Ϣ���ַ�ʽ�ص������������DZ����ǰ���õ�ʯ��������������ȡ���ů�����䣻����ȿ�������Դ�Ŀ������á������취��ͬʱ�涨���ڽ����﹩�ȡ���ů�������������Դ�������÷��棬�ʽ��ص����̫���ܡ������ܵ��ڽ������е��ƹ�Ӧ�á�ͬʱ���ڿ�������Դ���緽�棬�����ʽ��ص���ַ��ܡ�̫���ܡ������ܵȷ�����ƹ�Ӧ�á�

��5������������Դ�г��ڹ滮��

20xx��11�� ����������Դ�г��ڷ�չ�滮����Ŀ���ǣ���20xx���ҹ���������Դ�����������ﵽ2.7�ڶֱ�ú�����У�ˮ��ﵽ1.8��ǧ�ߣ���糬��500��ǧ�ߣ������ʷ���ﵽ550��ǧ�ߣ�̫���ܷ���ﵽ30��ǧ�ߣ�ȼ���Ҵ������������������ 25

�ֱ�ﵽ200��ֺ�20��֣��������������ﵽ190�������ף�̫������ˮ���ܼ�������ﵽ1.5��ƽ���ס���20xx��-20xx�꣬�ҹ���������Դ���и���ط�չ�����У�ˮ�罫�ﵽ3��ǧ�ߣ����װ���������ʷ���Ŀ�궼��3000��ǧ�ߣ�̫���ܷ���ﵽ180��ǧ�ߣ�ȼ���Ҵ���������������������ֱ�ﵽ1000��ֺ�200��֣��������������ﵽ443�������ף�̫���ܷ���ﵽ180��ǧ�ߣ�̫������ˮ���ܼ�������ﵽ3��ƽ���ס����ݡ��滮��Ŀ�꣬��20xx�꣬�ҹ�һ����Դ���ѽṹ��������Դ��������Ŀǰ��7%��������16%��

��6������������Դ��չ��ʮһ�塱�滮��

20xx��3��3���ɹ��ҷ�չ�ĸ�ίԱ��ָ�� �滮����ġ�ʮһ�塱ʱ�ڿ�������Դ��չ����������ָ��˼�롢��չĿ�ꡢ���岼�֡��ص������Լ����ϴ�ʩ�ͼ������ߣ�����ʵ����������Դ��������Ҫ��ʩ��ʵ�֡�ʮһ�塱�滮��Ҫ��չĿ�����Ҫ���ϡ��滮��ָ����ʮһ�塱ʱ���ҹ���������Դ�������ú�������������Դ��ҵ��չ����Ҫ���ݡ�

��7�������ڼӿ��ƽ�̫���ܹ�罨��Ӧ�õ�ʵʩ�����

20xx��3��23�գ���������ס���ͳ��罨�貿��̨�����ڼӿ��ƽ�̫���ܹ�罨��Ӧ�õ�ʵʩ����������Ϊ��Ч�������Ʒ����Ӧ�ò�������⣬�ڷ�չ���ڲ�ȡʾ�����̵ķ�ʽ��ʵʩ�ҹ���̫�����ݶ��ƻ������ӿ����ڳ��罨��������ƹ�Ӧ�á���һ���ƽ���罨��Ӧ��ʾ�������������г����ֽΣ����������˵ĵ�������֧֯�ֿ�չһ����罨��Ӧ��ʾ�����̣�ʵʩ��̫�����ݶ��ƻ�������ȡ��ʾ�����̵�ʵ����ͻ��������罨��һ�廯����������㡢����Ʒ�뽨����ϳ̶Ȳ��ߡ���粢�����ѡ��г���ʶ�͵����⣬�Ӷ������г�������������Ӧ���г����ڶ���ͻ���ص�����ȷ��ʾ������Ч�����ۺϿ��Ǿ����Ժ����Ч������أ��ֽ��ھ��÷����ҵ�����ϺõĴ��г��л����ƽ�̫�����ݶ������Ļǽ�ȹ�罨��һ�廯ʾ��������֧����ũ����ƫԶ������չ����ʽ���磬ʵʩ�͵����磬��ʵ���һ������ߡ�

��8����̫���ܹ�罨��Ӧ�ò��������ʽ�������а취��

20xx��3��23�ղ�������̫���ܹ�罨��Ӧ�ò��������ʽ�������а취�� �����Ŀǰ�����϶��ڹ����ҵ�IJ�����������ģʽ��һ���ǵ¹�ģʽ��ͨ����߹������������۲������ڶ���Ϊ����ģʽ����ȡ��˰�����������Ŀ������30%��˰�յ��⣬�������ġ�̫�����ݶ��ƻ����൱�ڲ����˵ڶ���ģʽ��

26

1��20xx�겹����ԭ��Ϊ20Ԫ/�ߡ�̫���ܹ�罨��Ӧ��ϵͳ�ɱ���Ҫ�����������֣�һ��̫���ܵ������ɱ��������������Ź��ڹ����ҵ�����������ҵ��ģ����̫���ܵ�سɱ�Ѹ���½���Ŀǰ�ѽ���20Ԫ/�����ڡ����ǰ�װӦ�óɱ����������ʩ����ƽ��ϵͳ����������ȣ������뽨��������ó̶ȵIJ�ͬ��ʵ�ʰ�װӦ�óɱ�����ϴ�һ�廯�̶Ƚϸߵİ�װӦ�óɱ�Ҳ�ϸߣ�Ŀǰ��װӦ�óɱ�ƽ����20Ԫ/�����ҡ�20xx��IJ�����ȷ��Ϊ20Ԫ/�ߣ�ռĿǰϵͳ�ɱ��Ľ�50����������ɱ�ԼΪ1Ԫ/�����ң���ǿ�˹�羺��������������������ʱȽ�Ҳ��������ˮƽ�������ڸ��õؿ��ع����г���

2�����岹����������ȷ�������ڽ�����ϳ̶ȸߡ�����Ʒ�����Ƚ�����Ŀ����ʵ�ֹ�������һ�廯��װ��ʾ����Ŀ�����������ﵽ20Ԫ/�ߣ����ڼĹ�罨��Ӧ�ã������Ͳ����������������������걨ָ����������ȷ��

3����������������������Ų�ҵ�������������Ӧ������������Ԥ�ƹ��ϵͳӦ�óɱ�����һ���½�������ݳɱ��䶯��������������������

��9��20xx��3���й�����ʵʩ��̫�����ݶ��ƻ�

3��26�գ���������ס���ͳ��罨�貿�����Ƴ���̫�����ݶ��ƻ�������̫���ܹ�罨��Ӧ����Ŀװ����������50ǧ�ߵĹ������ϵͳ��ԭ���Ͼ���20Ԫ/�ߵ��ʽ������Է��֡�����Ŀ�Ѿ���09��5����Ѯ��ɵ�һ����Ŀ�걨����ʡ���ϱ��Լ��Ĺ���ݶ���Ŀ�����˽⣬Ŀǰ�ϱ�����Ŀ����˴�ǰ�йز��ŵ�Ԥ�ƣ�Ϊ�˸��õ�ʵʩ��̫�����ݶ��ƻ�����ʹ�������ھ���ʾ���������Ŀ��Ϊ���Ĵ��ģ�ƹ�춨������ס���ͳ��罨�貿������һ���ƶ���������

��10����̫���ܹ�罨��Ӧ��ʾ����Ŀ�걨ָ�ϡ�

20xx��4��16���ص�֧��̫���ܹ�罨��һ�廯��װ�ҷ�����Ҫ���ڽ���������ܵ���Ŀ��̫���ܹ�罨��һ�廯��Ҫ��װ���Ͱ������ٽ����ͣ�ָ��̫���ܵ�����ߡ�ש�����ġ������Ƚ������ϸ�����һ���Ϊ���ɷָ�Ľ��������������ϣ������ߡ����ש�����������ġ��������Ļǽ������ɹⶥ�ȣ��ڹ����ͣ�ָ�뽨�����������һ���**��Ϊ���������Ĺ�����������Ա���ͨ����������ݽ���Ҫ���ƵĹ�����������������������������湹���ȣ������ݶ���ǽ���ϰ�װ�ͣ�ָ��ƽ�ݶ��ϰ�װ����������˳�¼ܿհ�װ�Լ���ǽ������ǽ��ƽ�а�װ����ʽ����̫���ܹ�罨��Ӧ��ʾ����Ŀ�걨ָ�ϡ�����ȷ��������̫���ܹ�罨��Ӧ��ʾ����Ŀ���в�������� 27

��������Ϊ����Ԫ���ߺͣ���Ԫ�����������Ρ�

�Լ���Ҫ������ϸ���Ҫ���жԡ������ϵͳ����Ӧ������50KW���Լ��Ը���̫���ܵ��ת��Ч�ʣ�������16%���ྦྷ��14%���Ǿ���6%������Ҫ���롶�ʽ�������а취��һ�£������ӵļ���Ҫ���ǡ���Ŀ�걨��λӦ�������ݼ����Զ��ϵͳ��ʵ�ַ������������繦�ʼ��������ݵȼ����Զ��������ʵ�ֶ���ĿʵʩЧ������Ч��ء�

��11�� 20xx��7���ҹ���ʽ������̫��ʾ������

20xx��7��21�գ����Ҳ��������ϿƼ���������Դ�ַ����ƽ�[2009]397�Ź��棬������̫��ʾ��������ʽ��������������ӿ�������Դר���ʽ��а���һ���ʽ�֧�ֹ�����缼���ڸ��������ʾ��Ӧ�ü��ؼ�������ҵ�������ƶ��ˡ���̫��ʾ�����̲��������ʽ�������а취��ͬʱӡ����

���ݡ����а취���涨�����ν�̫��ʾ��������Ŀ�ƻ�ʵʩ����Ϊ20xx��-20xx�ꡣ������Χ�������ô�������ҵ��ҵ�Լ���������ҵ��λ��������������û��ಢ���������ʾ����Ŀ�����ƫԶ�������������ͽ�����˿��õ�����Ĺ������⻥����ˮ�⻥������ʾ����Ŀ����̫������Դ�ḻ��������Ĵ��Ͳ����������ʾ����Ŀ���������ؼ�������ҵ��ʾ����Ŀ������������ᴿ��������������������еȹؼ�������ҵ���������������������裬����̫������Դ���ۡ���������Ʒ���������������淶�ƶ��ͼ����֤��ϵ����������̫���ܹ�罨��Ӧ�ò��������ʽ�������а취��������������Ŀ�������ܹ��ҿ�������Դ��۷�̯����֧�ֵĹ������Ӧ����Ŀ���ڱ��취֧�ַ�Χ��

����Ҫ����Ŀװ������������300kWp����������ԭ���ϲ�����1�꣬�����ڲ�����20�꣬�������������Ŀ��ҵ����λ���ʲ�������1��Ԫ����Ŀ�ʱ�������Ͷ�ʵ�30%�����ڷ���������ʾ��������Ŀ���������������Ŀԭ���ϰ��������ϵͳ������������繤����Ͷ�ʵ�50%���貹����ƫԶ������Ķ����������ϵͳ����Ͷ�ʵ�70%���貹�����������ؼ�������ҵ���Ͳ�ҵ��������������Ŀ�������ʵ���Ϣ��������Ҫ����ص�����ҵӦ����֧�ֲ������������Ŀ���裬�ṩ�����������û��ಢ���Ĺ��������Ŀ��������ԭ�����Է����ã�������������빫�������Ĵ����������Ŀ���������������Һ˶��ĵ�������ȼú�������������ȫ���չ���ԭ����ÿʡʾ�������ܹ�ģ������20MW��ȫ����ȡ����������ʽ֧�ֲ�����500MW�Ĺ������ʾ����Ŀ�� ����̫�������̶Թ�������ҵ��Ӱ�죺��̫��ʾ�������Dz������̹�������������� 28

�Ƴ�֮������ٴ롣�˴β����ķ�Χ��ҪΪ�û��ಢ�����������Ŀ����������������Ŀ�ʹ��Ͳ������������Ŀ�����ͬ���������������Ϊ����ģ���ͬ�����˹����ҵ���ε���ҪӦ�������ڿ����ҹ��д�����ѿ�ڵĹ���г��������ҹ������ҵ�ķ�չ�����Ų��ɹ������ƶ��ʹٽ����á�

���ݡ���̫��ʾ�����̲��������ʽ�������а취���涨���˴β���������Ϊÿʡ������20MW��ȫ��������500MW����ȫ��34��ʡ��������λ���㣬��˴�ʾ�����̵��ܹ�ģΪ500~680MW����ֹ20xx�꣬�ҹ��ۼƹ����װ����������100MW����ǰ�����IJ��������Ŀ����������Ŀ��װ��������Ϊ1MW��������˹��Ŀװ����������ֻ��0.205MW������ػ����վ�б���ĿΪ10MW��Ҳ����˵�ҹ���20xx��֮ǰ������Ҫ�������װ������500MW���ϣ��˽��൱��50�����ϵĶػ��������Ŀ��������ģ�������������ҹ�ԭ�еĹ�ģС�Ĺ��װ��������˵�������Ǽ�����

��12��20xx��11������ί�����ƽ�����̫�������̼ӿ�ʵʩ

���������Ƽ�����������Դ���·��ˡ��������á���̫����ʾ������ʵʩ������֪ͨ����Ҫ��ӿ�ʵʩ����̫����ʾ�����̡��˴ι�����294��ʾ����Ŀ������װ���ܹ�ģΪ642���ߣ��귢����Լ10��ǧ��ʱ���������㹤����Ͷ�ʽ�200��Ԫ���ƻ���2-3��ʱ����ɡ�

��֪ͨ��ָ��,��Ŀҵ����λҪץ��������Ŀ������������������ȸ��������ͨ�������б귽ʽѡ��ϵͳ�����̺ؼ��豸��������������������������������صȣ���Ҫ��֤�����������ӿ�ʾ����Ŀʵʩ���ȡ���Ŀ�깤����������ͬ�Ƽ�����������Դ����֯��Ŀ������ʵ���㲹���ʽ�

Ϊ��֤����̫����ʾ����������������������ҵ������ǿ����֪ͨ����ʾ����Ŀ����˽ϸߵļ��������Թؼ��豸�趨�˼۸����ޣ���Ҫ�����ɹ����ز�Ʒ��

��13������ί���ڲ��ƹ��������˵��

������20xx������̫���ܹ��������۵�ȫ��ͳһ�ۣ���չ��ȫ����С�����20xx��4�·���ί�˶����ĸ�̫���ܹ���� ����Ŀ��ʱ���1.15Ԫ/�ȣ��˾���ζ�ţ����������˵�۲����ڽ����Ƴ���

��ν��˵�ۣ������������ȫ��ͳһ�ۣ�ȥ��������������ε��й��������˵�� ����۸�Χ���������ŷ���һ�۸�Χ��1.1-1.2Ԫ/��֮�䣬���ױ�ʾ̫�Ͳ�������ҵ ��չ������ ������Դ�ֿ�������Դ˾�Ĺ�Ա������Ѯ�ڽ��ܼ��߲ɷ�ʱ�� 29

��ʾ���������������۷����ij�̨��û����ȷʱ������������ػ���Ŀ��������Ԫ��ǧ��ʱ���б��ۻ���ƫ�ߣ������������ó���ô���ʽ���в�������Ҫ����������Ԫ��ǧ��ʱ~������Ԫ��ǧ��ʱ���Ҳ��п����ƹ㵽������ҵ��

��14������Դ��ҵ���˵Ĺ滮��

Ŀǰ������Դ�������ƶ��й�����Դ��ҵ���˵Ĺ滮�������漰����Դ�ķ�չָ�꽫���������������ԭ�еĹ滮�Ѿ�����Ӧ��ǰ����Դ�ķ�չ����Ϥ���˴��ƶ��е�����Դ���˹滮��Ҫ�����֮ǰ�����ġ���������Դ�г��ڷ�չ�滮���͡���������Դ��չ��ʮһ�塱�滮�������滮����һ�£�����δ���ķ�չĿ�����ش������

����ԭ�й滮��20xx��˵�װ������Ӧ��չ��4000��ǧ�ߡ����Դӹ�����Դ�ֳ���������100��ǧ������װ����������Ŀ�Ѿ�����35�����Ժ��ܼ���������Ŀ���������㣬20xx��˵��ģ���ٿ��Է�չ��7000��ǧ�ߡ�ԭ������������Դ�г��ڷ�չ�滮���Է�絽20xx�����װ������������3000��ǧ�ߣ���������һĿ���п��ܵ���Ϊ1�ڵ�1.5��ǧ�ߣ���3000��ǧ�ߵ�Ŀ�������20xx�����ʵ�֡�

����Ŀǰ���յĿ�������Դ��չ����ȫ������̫���ܣ���֧��400��ǧ��̫���ܷ��硣ͨ��̫�����ݶ��ƻ��ȴ�ʩ��ʵ��20xx��1000��ǧ�ߣ�����2000��ǧ������ȫ��ϣ���ġ�

��15��������������������Ʒ��֤�����淶��̨

20xx��8�£��ɱ���������֤����ǣͷ,�Ϸ�����̫���ܵ�Դ����˾��������ŵΰҵ���й�������ѧ�о�Ժ�ȵ�λ���룬���չ����ϼ�ί����֤�����淶�����취���͡���֤�����淶�����취ʵʩϸ��Ҫ��ͬ�������֤�����淶CGC/GF001:2009��400V���²������ר��������������������鷽��������˳���ڹ�����֤�Ͽɼල����ίԱ�ᱸ����������Ϊ��CNCA/CTS0004-2009�����йز��������������ұ�����ҵ��ȱʧ������£�����֤�����淶�ķ���ʵʩΪ�ҹ��������������Ľ�����չ�ṩ�˿�ѧ�������ļ������ݡ�

Ŀǰ����������������֤ʵʩ�����Ѿ��ƶ���ɣ��������Ѿ��߱�����Ӧ�IJ�����������֤�����Ѿ�ȫ�濪ʼ���Ϸ������250���ߡ�100���߲����������ͨ����⣬�����ռѵ�Դ��������ŵΰҵ��20���ߺ�5���߲��������Ҳ������ɼ�⡣�¹����µ���������������ҵҲ���ύ��֤���롣��������������Ʒ��֤�õ��ҹ��Ͳ��ֹ� 30

�ҹ����ҵ��ͬ��

������ ���ֵط����߷��棺

(1)���㽭ʡ���������칫�����ڼӿ���������Դ�ƹ�Ӧ�����ҵ��չ������� 20xx��5��25�ա��㽭ʡ���������칫�����ڼӿ���������Դ�ƹ�Ӧ�����ҵ��չ�������ʵʩ������һ�ټ�һ�����ء��ƻ��������йع����ҵ���У�1��ʵʩ�����ݶ�����ƻ���Ӧ�ù������Ĺ�����������ҵ������סլС�����ݶ������100��ƽ���ף��γ�50�������ϵķ�����������ʡ����ίǣͷ��ʡ����ί��ʡ��������ʡ������˾�ȵ�λ��ϡ�2��ʵʩ������·̫���������ƻ�����ȫʡ��Χ�ڽ���100��̫��������ʾ����·����ʡ������ǣͷ��ʡ����ί��ʡ������˾�ȵ�λ��ϡ�3������1��2����̫���ܡ����ܡ���ϫ�ܡ���Դ��ˮԴ���ܺ��������ܵ��ۺ�������ԴӦ��ʾ�����أ�ʹ֮��������Դʾ�������кͽ������á���ʡ���������Դ�ƹ�Ӧ�����ҵ��չЭ��С��ǣͷ������С�������ʵʩ��ʵ����Դ�ƹ�Ӧ�õIJ������߰������㣬��һ���Թ������������ۣ����պ����ɱ��Ӻ��������ԭ����ʡ��۾ְ��涨�����������ȡ����ۣ��ڹ��Һ�ǰ����ʡ��۾ֲ�ȡ��ʱ��۵ȴ�ʩ�����Է��֡��ڶ���ʡ��������ʡ������Ҫ������ҵ�����������ȡ��̫���ܹ�罨��Ӧ�õIJ���������ʡ������˾Ҫ��֤��������Դ������������ȫ���չ�����������

�㽭���ݿ�����20xx��4��8�ճ�̨�ˡ�����ʵʩ�����ҵ�߶˻���Ŀ������Ϣ�������ߵ�֪ͨ��������Ϣ��Χ�ͱ�Ϊ��(һ)��ʵ������������1000��(��)���ϵĶྦྷ����Ŀ����ʵ������������1000�֣���Ŀ����Ͷ�����ز���������ҵһ������Ŀ��Ϣ1000��Ԫ���ڴ˻����ϣ�ÿ������ʵ����������100�֣��ٸ�����ҵһ������Ŀ��Ϣ100��Ԫ��(��)��ʵ������������25����(��)���ϵ�̫���ܹ�����Ƭ��Ŀ����Ŀ����Ͷ������ʵ����������25���ߣ��ز���������ҵһ������Ŀ��Ϣ200��Ԫ���ڴ˻����ϣ�ÿ������ʵ����������25���ߣ��ٸ�����ҵһ������Ŀ��Ϣ200��Ԫ��(��)��ʵ������������25����(��)���ϵ�̫���ܹ�����Ƭ�������Ŀ����Ŀ����Ͷ������ʵ����������25���ߣ��ز���������ҵһ������Ŀ��Ϣ300��Ԫ���ڴ˻����ϣ�ÿ������ʵ����������25���ߣ��ٸ�����ҵһ������Ŀ��Ϣ300��Ԫ��

(2)���ϲ��й����ҵ��չ�滮��Ҫ����������ʡ�����ҵ��չ�滮������Ҫ���滮��Ϊ20xx�ꡪ20xx�꣬�ϲ���ͨ��3��5���Ŭ�����������ϲ��й����ҵ�����ǧ�ڲ�ҵ�� 31

ʹ�ϲ���Ϊ����ⶼ����20xx����Ӫҵ�����뽫��1600��Ԫ������ʡ����ίǣͷ���Ƶġ�����ʡ�����ҵ��չ�滮������20xx�꣬ȫʡ�����ҵ��������ﵽ3500��Ԫ���ߴ�����8��֣��ྦྷ��Ƭ�͵�����Ƭ17000���ߣ�̫���ܵ�ؼ����16000���ߡ������ྭ�ÿ����������ľ��ÿ��������ϲ����¼�����ҵ����������ɹ����ҵ�߶ȼ��۵���ɫ��ҵ��������1���������볬ǧ��Ԫ����ҵ��2���������볬500��Ԫ��ҵ��6-8���������볬100��Ԫ��ҵ��

(3)����������Դ��ҵ���������˹滮��Ҫ������ʡ��������˸�Ҫ����20xx�굽20xx���������ȫʡ����Դ��ҵ����������IJ��֡����չ滮���ݣ�����ʡ������Դ�������뽫��20xx���1800��Ԫ������20xx���4500��Ԫ�����������������ҵʵ����������3500��Ԫ��̫���ܵ�ؼ�����γ�10000���������������������յĹ滮�ǣ�����ϲ�ҵ�����������ݡ����ݺ����Ƹۣ����ݵķ�չ�ص�϶࣬���������ֱһ�廯��Ʒ����Ĥ��ء���������ͼ���豸�ȡ� �����ֱһ�廯��Ʒ���������ص�����Ͼ������������ݡ����ݺ��ȵأ����ײ��Ϻͼ���ϵͳ��������̩�ݺ���Ϊ�ص㡣��������Ǹ��ݸ��������е��ص�����ҵ������滮�ģ������ݡ����Ƹۺ����ݣ����������ܹ�ҵ�����Ƹ��в��Լ�����˳��������ྦྷ����ҵ����������������������������Ͼ������ݡ�ȫʡ��20xx�꣬��Ҫʵ�ֹ����������ÿǧ��ʱ��"2Ԫ"���ڣ�����ﵽÿǧ��ʱ1Ԫ��Ŀ�ꡣ

(4)������ʡ�ٽ�LED��̫���ܹ����ҵ��չ��ʵʩ���(2007~20xx��)�����������Ÿ�����ķ��ִ�ʩ�������ƽ�����Ӧ�á������������£��ƹ�LED�����Ʒ���Բ�ҵʵ���ŻݵIJ�˰���õ����ߣ��������Ȳ���ʡ��������LED�����Ʒ������������������ƽ̨�ȡ�������������LED��̫���ܹ����ҵ��չ�����ȼӴ�ʵʩ������·��������������������ļ������ƶ�����ʵʩ�������������������·��ˡ����������������칫������ӡ���о����ֿƼ��ֲ����ֹ᳹��ʵʡ�ٽ�LED��̫���ܹ����ҵ��չ����ʵʩ�����֪ͨ����Ȫ����������̨�ˡ����ڷ��ֺʹٽ������Ϣ������ҵ��չ�������������������Ҳ�Բ�ͬ����ʽ�����Ӧ�ķ��ִ�ʩ��

(5)�����ɹŹ����ҵ��չ��Ҫ���������ɹŹ����ҵ��չ���Э�顷�������ɹŹ����ҵ����������ϵ���������ͺ������������ڹ���Ϲ�ҵ��չ��ָ���������ϵ���ļ��� ˰ 32

���Ż����ߣ����������ɹŵĹ����ҵ�����䵱����Ӫҵ�����볬����ҵ������70%��������ҵ������Ͷ����ҵ����20xx����ǰ������15%˰��������ҵ����˰��������ҵ��������Ӫ֮���𣬵�һ�����ڶ���������ҵ����˰�������������������������ҵ����˰������Ͷ����ҵ��Ӫ����10�����ϵģ��Ի�������𣬵�һ�����ڶ���������ҵ����˰�������������������������ҵ����˰��

Ͷ�ʲ������ߣ��ڹ�ҵ��չ���𡢿Ƽ����»��������������ʽ������������б��������ڴ���200����Ԫ����(��200����Ԫ)����ҵ���ط�������һ�������ڣ�������1��Ԫ����0.05Ԫ����ҵı�������½���䲹����ȡ�ñ߾�С��ó��Ȩ����ҵ�������������֤�����ܡ����ɹ��������߾�ó��֤�顷�涨�Ĵ������ſ���Ӫ���ھ�ӪȨ������ע���ʽ���300��Ԫ������100��Ԫ����ң�˽Ӫ������ҵ�ľ�ӪȨ�����չ��С�������ҵ�ı��Ͱ취�����������⾭ó��С��ҵ���ʵ�������Ϊ��ҵ�������ʽ��е������ڲ����������棬����������ÿ��ӽ����ʽ��а��Ų����ʽ�ר�����ڷ��ֹ����ҵ��չ��ʵ���ŻݵIJ�˰���ߡ����������Ƚ�������õ����⡣

����Ż����ߣ����ߴ����ɹŷ���ί�˽�����ɹ�������ӵ�зḻ��ú̿��Դ�͵�����ʩ����Ϊ�������Ļ������糧������װ����������1080��ǧ�ߵ��п��е糧����Ϊ�����������Ͽ�������д��Ƶ糧�������е繤ҵ����Ϊ����ҵ�ṩ�����Żݵĵ�ۡ����ɹŷ���ί��һ��������ʾ����פ���ɵĹ����ҵ�������ܡ��ߺ��ܹ�ҵ���0.25Ԫ/ǧ��?ʱ�����Ż����ߣ�ԶԶ�����������С�����ijɱ���ռ�ྦྷ�������ɱ���30%���ҡ�������ˮ�Ż�����Ϊ2��2.2Ԫ/�����ס�

�õ��Ż����ߣ�����Ͷ����ҵͶ��500��Ԫ��������Ϲ�������Ŀ�����Գ��÷�ʽȡ������ʹ��Ȩ�ģ��������������س��ý����ʮ���ڰ�Э��������ɡ����֧�����س��ý������ת�á�������Ѻ��������ʽȡ������ʹ��Ȩ�ģ��ڹ涨�Ľ������ڣ���������������ҵͶ����Ӫ��Ӫ�������ѵģ�������������������Ӽ��⣻������������ʽȡ������ʹ��Ȩ�ģ���ҵ������ʹ��Ȩת�á�������Ѻʱ�������������������Ų������س��ý���������У�ȡ������ʹ��Ȩ��Ͷ���ߣ�����������ʹ��Ȩ������ɴ�������ҵ��

���߽� �ҹ��������������ԭ�����

�й���ʿ�ڽ��ա��㽭���������ӱ���������ɽ����ʡ�ݵĵ��з��֣��������� 33

һ�������������ŷ�������Դ����ġ������ѡ����⡣��ijЩ������������ڸ��Ƶ��·��ٳٲ���������һЩ����

��һ���������������������ȷ��

���������ȷ������Ҫԭ����ȱ��ʵ����û�д����Ĺ�����Ϊ���ݣ���ȷ���������ɱ����Դ�20xx��7�¹���������ʾ�����̶ػ�10������Ŀ�䶨�������й�������۷���̨����Ϣ��δͣϢ���ڶ���Ϣ��ָ��20xx����׳�̨��Ȼ����һ��ĵȴ�֮������ƺ�������ȷ���ǣ����ڵĹ��������۶���֮�ڳ�̨�Ѿ���̫���ܡ����ҽ�����������ӪȨ�б�ķ�ʽ�����б꣬�ڴ˹����У�ϣ��ͨ����ҵ�ľ��������͵�ۣ���Ͷ������������������ɱ���

������ ���ԭ�������ż���

Ӱ������ҵ���۵���һ����Ҫ������̫���ܵ�أ��ྦྷ��������̫���ܵ�ص���Ҫԭ���ϡ����Ų����շ�����Ϣ�ƣ�Ϊ�����ƵͶ˲����ظ����裬��֤�ྦྷ���ҵ�Ľ�����չ�������ƶ����ྦྷ����ҵ������Լ����ྦྷ���ҵ��չָ���������Ҫ���½��ྦྷ����Ŀ����ﵽһ����ģ��һϵ�������ż����������Ƕ���ҵ�淶�����߶��٣������ڴٽ���ҵ������չ����ͬʱҲ�����������е���ҵ��������Ŀ��Ӱ��� �����һ����¢�ϣ��Ƕྦྷ��۸�Ӹ߲���

�������������ɵ��ɿ����������е��������

̫���ܹ���������ڵ������������Դ����ҹ�仯�����������仯�Լ����ڵı仯����Է������Ӱ�죬���ڹ����������ϵͳ���߱�����͵�Ƶ���������Ľ���Ե���������������˸���Ҫ����Կɵ��ɿ��Բ�Ĺ�����磬���ڵĵ���Ҳδ������������ƥ��ij̶ȡ�ҵ����Ϊ��Ҫʵ���Է�չ�����ԴΪĿ�����һ�֡���Դ��������ʵ�ֵ����ĸ�����ǰ�ᣬ���뽨�����ܹ���Ӧ�����Դ��Ъʽ�����ص㣬�߱���Ϣ�����Զ������������ص�ġ����ܵ������� ��Ҫʵ�ֵ��������ܻ�������ζ��Ҫ�Ӵ�Ե�����Ͷ�롣���⾭���������Դ�����Ͷ��ĺ�������Ӧ����1��1���ҡ����ҹ������������ӶԵ����Ľ���Ͷ�ʣ����ܽ������Ե�����Ͷ���нϴ��������������ĿǰΪֹ���Ե������ۻ�Ͷ����Ȼֻ�е����ۻ���Ͷ�ʵ�40%���ң���ɵ�����չ����Ƿ�ˣ���չ�ͺ������쳣ͻ��������������Դ���ٷ�չ�IJ����������е����Ե�����⡣

���ģ��糧�����滮�ѽ��������ƶ��ͺ�

���˽⣬Ŀǰ��������ʵ�ֲ��������̫���ܹ����վ�����ֻ࣬��14��ǧ�ߡ��� 34

����Ͷ�˵���Ŀ��Ҫ��һЩʾ����Ŀ���������ݵ�ȱʧ��ʹ�ô��ģ������羿����Ե�����ɶ��Ӱ������˵�塣��ר�Ҹ����ߣ�ǰЩ������ٷ�չʱ���������Ϸ����Ŀʱֻ���ǵ��ص���Դ�������û�й�ע�����г���ʹ�÷�罨��͵������費���ס���Щ�ط���ʹ�ӽ��˵�����Ҳ�������е��Ͳ���ȥ�����ξ��档

���壩����������Ʒ�������ȱʧ���õ������������������ӭ�͡�

�ڷ�����������������ƶ��Լ��������������ͺ��ڲ�ҵ��չ�����²�Ʒ������ݬ���룬��ȷ��������Ʒ�������Ӷ���������ȫ�ȶ�����������

�ڰ˽� ̫���ܹ������ɱ���������۷���

��һ���й��������ɱ���չ����

19xx�꣬�ҹ�̫���ܵ�ط���ɱ��ߴ�200Ԫ/ǧ��ʱ��20����80������ҹ������ҵ��ʼ��̫���ܵ�ط���ɱ�����40Ԫ/ǧ��ʱ��45Ԫ/ǧ��ʱ����20xx��ף��ҹ�������̫���ܵ�ط���ɱ�Ϊ42Ԫ/ǧ��ʱ��47Ԫ/ǧ��ʱ���Ǿ���̫���ܵ�ط���ɱ�Ϊ23Ԫ/ǧ��ʱ��25Ԫ/ǧ��ʱ���Ϻ�����ǰ����̫���ܹ����վ�ȶ��̫���ܹ���ͷ����Ŀ�����������20xx��8����Ѯ��ù��ҷ���ί�����˶�����������ǰ��������̫���ܹ������վ��������������������֮��ÿ���õ�1500ǧ��ʱ���㣬�ɹ�Լ715�������ͥʹ��1�ꡣ�������۸�����̫���ܷ����ռ���һ��ƿ�����Ϻ��е�����˾20xx���ʾ��̫���ܷ���ɱ�ԼΪÿ��7Ԫ������ͨ������10��20xx�꣬�ҹ�̫���ܵ�صijɱ�Ϊ10Ԫ/ǧ��ʱ��75Ԫ������20xx��ҵ��ר�ҳƣ��������ÿ�ȵ�ijɱ��½�����1Ԫ���ҡ�

������̫���ܹ������������۷���

�����վ��������ۣ�ֱ�ӹ�ϵ�Ź����Ʒδ���ļ۸����ƺ�ӯ���ռ䡣ҵ��һ����Ϊ��ÿ�ȵ�1.20Ԫ��һ�����õ�վ�����ҵ������չ�ļ۸�

����20xx�꣬Ϊ��������13�������Ŀ��ӪȨ��ȫ�������Ʒ��������ɱ�ۣ�����13����Ŀ���б�������۾�������1Ԫ����ߵ��Ϊ0.9907Ԫ/ǧ��ʱ����͵�۽�Ϊ0.7288Ԫ/ǧ��ʱ��ƽ�����Ϊ0.8469Ԫ/ǧ��ʱ����ȥ���������վ����ȷ����1.09Ԫ/ǧ��ʱ�ļ۸��µ������ɡ�

����Լ0.73Ԫ�ĵ�۱��۳������½�����20������Ŀ�ϡ�����Ŀ������16�ҵ�����ҵ��������Ϊ���ҡ�ֵ��һ����ǣ�������Դ�ֲ�һ���Ὣ��ͱ�����Ϊ��Ŀ�б�ۡ� 35

20xx�꣬�ڸ���10���߹����վ�У���Ͷ���˱���0.69Ԫ�ġ����ͼۡ�(������Ӧ�̰���Ӣ����ɫ��Դ�عɹ�˾)���������б��Ϊ1.09Ԫ��

����Զ���ڳɱ��۵ĵ�۱��ۣ����ֲ���Ͷ��ĵ�����ҵ��ʾ��Ͷ�����ȱ�����ԣ�Ϊ���б꣬��Ҳ�ϧ��Ǯȥ������Щ�б�ĵ�����˾��δ������Ŀʵʩ�������ѶȻ�ܴ�

�ھŽ� �ҹ������ҵ��չ�Բ�

��һ����ǿ���Ҳ��桰������ơ�,�ƶ�ϵͳ�걸�Ĺ����ҵ��չ�滮

̫���ܹ����ҵ�ķ�չ,��Ӧ�Ǿֲ��ġ������Ե�,Ӧ�������йع滮���ƻ�������,����ȫ���ӽ�,�ӹ�����Դ��չս�Գ���,���С�������ơ�,����Դ�Ŀ��������������õȶ��ͳ���,�����ʺϹ����ҵ��չ�ij�Զ�滮,ȷ��δ�������ҵ��չĿ��,��������Լ�����ҵ��չ�ĺ��ļ�����װ����˼·��ͻ�Ʒ���չ·��,�Լ��漰������粢�������й�����ҵ���������۸�ϵͳά���ȹؼ�����ķ���������ϸ��

���������������IJ�ҵ����ϵ

���������¹��������ȷ�����ҷ�չ�������,�����ҵ��չ����,�������ǴӲ�ҵ��ijһ�ض���������,�Ͽ���봹ֱ���Ͻ�,�γ������ġ���ֱ�ֲ��IJ�ҵ����Ϊ��,Ӧ�������������������Э���������Ĺ����ҵ����ϵ,������������ҵ����������ܡ��������Z��Դ,�����������ʾ�������

��������������������ϵ,����������������

��������ҵ�����л�����ߵ�ԺУΪ����,���ݲ�ҵ��չ��ʵ�����,��������־�������֪ʶ��Ȩ������֪ʶƷ�ƺͳ���������������ҵ������Ժ��,���˵�ǰ��Լ��ҵ��չ�Ķྦྷ���Ʊ��ĺ��ļ�����װ��,�γ�����ҵΪ�����г�Ϊ����,��ѧ�н�ϵIJ�ҵ����������ϵ��

���ģ��ƶ���ҵ������չ·��ͼ

����ȫ������ҵ��չ���ƺ��ҹ���ʵ����,��ѧ�ƶ��ҹ������ҵ������չ·��ͼ,��Ҫ������ȷ�����ҵ������չ����չĿ�ꡢ��չ·���Լ���Ӧ�ı��ϴ�ʩ��;��Թ����ҵ�����Ľ����Ͳ�ҵ��չ����,�Լ�����չ���ġ��ؼ�����,����������Ŀ�ѧ������˼·����չ·��������,Ӧ�ۺϿ���δ������г����ضԹ����ҵ��չ��Ӱ��,�ƶ����Ҳ���ġ���ѧ�ġ�������·��ͼ�ƻ���

36

���壩��������ƽ̨��ϵ����ҵ���ؼ���ҵ����,������ҵ���ʾ�����

������ҵ�����л������ߵ�ԺУ,���������ص�ʵ���Һ��ҹ��̼����о�����,ͨ�������������ƺ���Ч��������,�������Ҽ������ҵ�з����ġ�������ġ���֤���ġ���Ϣ���ĺ���ѵ����,��Чʵ�ֶ���Դ�����ϡ����������ƺ����,���ڴ˻�����,��ͬ������ҵ��������ƽ̨��ϵ;ͨ���Ż���Դ���Z,�ھ������÷�չ�����������ض�����,���������ҵ��չ����,�齨����ʵ�����д�����������ҵΪ����,�����������ҵ�����������ˡ�,���Ͽ�չ���ļ����з��Ͳ�ҵ���ƽ�,��ʱ�ƶ������ҵ�����淶����ҵ������,�淶�����ҵ�г����ٽ���ҵ��ĺ�������������

��������ǿ��ҵ��������,����������ʾ���

ȫ��Χ�ڵ���ԴΣ�������������ŷŵ��µ������ů��ȫ�����ʵ�ֿɳ�����չ���ٵ�һ������ս,��չ�����ҵ��ʵ�ֿ�������Դ�ĸ�Ч����������ѳ�Ϊ�����������Դ��չ�Ĺ�ͬĿ��֮һ�����,�ҹ�Ӧ������ù��ʿ�����Դ,��ǿ������ҵ�������ȹ��Ҽ����л����ļ������������,����������ʿ�������Դ��չ�ƻ�,���Ͻ���һ���ҹ��������Ӧ��ʾ����Ŀ�ͺ�������,ͨ�������������������ҵ�з�����ҵ���ĸ߲���˲�,�������ϼ�ȡ�����ϵ��Ƚ��ɹ�,�������ƶ�������ҵ���߳����š�,�������ع����г�,����������ʹ����ҵ���������ƶ�,������ǿ�ҹ������ҵ�Ĺ��ʻ���Ȩ,�ƽ��������ҹ������ҵ�����ķ�չ���̡�

���ߣ�Ӧ�����̨����������߷���

�й��������ʾ�������ƶ�̫���ܲ�ҵ��չ�Dz����ģ���Ӳ����õ�һЩ����Ҳ�Dz����ģ���Ϊ������һ�ֳ�Ч���ơ���������۷�������ҵ�����εĿ��Գ�����Ч�Ľ������������⡣�Է���ǿ�ƹ涨������˾�������չ�������磬���ɲ�����ȫ���������з�̯�������¹���������۷����ƶ��£�����Ϊ����豸������Ӧ�ô���� ���ҹ�Ŀǰ��Ҫ��������Ŀ������ֱ�Ӳ�������ʵ��Ч�����ֹۣ�����������������д�ͳ��Դ��ҵ���������ˡ��ƴ���ίԱ��Ϊ�������Ŀ���������辭ʡ���С������ȸ��������ܼ�10�����λ�IJ��������������ߵúܳ������������кܶ������Ŀ������ȡ�����ʽ�������Ū�����ٺ�Ȩ��Ѱ�������ǰ���辡���̨��������۷������ٽ����������ģ������

20xx��1�£��ѽ��ɲ����Ĵ������վ���б���Э������20������Ŀ���㽭��̩���������10������Ŀ�ȡ�����Ԥ�����ǣ����ܽ��������罫����ͻ���ͽ��������� 37

���ڷ����ͷ�ǵ�Ȧ��ЧӦ�������������г�����20xx�꽫��������ҵ�ķ�ˮ�룬���������̨������۷����ҹ������ҵ�����Բ��㡣

������ ���������

��һ�� �й�����г���չ�ſ�

��һ�� �й�����г��ķ���

��1��ͨ�ź�ҵӦ�ã���Լռ��36%����

���м�վ������ͨ��ϵͳ������Ѱ��̨վ������ͨ�ź����ǵ��ӽ���ϵͳ��ũ��̿ص绰ϵͳ������ͨ��ϵͳ����·��·�ź�ϵͳ�� �����ͺ���Ƶ�Դ��������̨վ��ˮ�Ĺ۲�ϵͳ�� ˮբ����������ʯ�ܵ�����������

��2��ũ��ͱ�Զ����Ӧ�ã���Լռ51%�������������վ����ׯ����ϵͳ����С�ͷ�⻥������ϵͳ�� ̫���ܻ���ϵͳ��̫���������� ��̫����ˮ�� �� ũ������ (ѧУ��ҽԺ�����ݡ����硢�̵ꡢ����OK��������)

��3�������������ϵͳ��4%����ǰ��������ʾ���Σ�ȫ����װ��������Լ����Լ2MWp��

��4�� ̫������Ʒ����������Լռ��9%��

̫��ñ��̫���ܳ������̫�����ֱ�����������̫����·�ƣ�̫�����ӣ�̫����ͥԺ�����������ȣ�̫���ܵ綯������̫������ͧ��

������ �ҹ���������г���չ�ع�

20xx�꣬�����йز�ί������"����ʡ������ͨ��ƻ�"��ͨ��̫���ܺ�С�ͷ���������������ʡ��������õ����⡣��һ��Ŀ���������̼���̫���ܹ����ҵ�г������ڽ����˼���̫���ܵ�صķ�װ�ߣ�ʹ̫���ܵ�ص���������Ѹ�����ӡ�20xx��10�£����ҷ���ί���Ƽ����ƶ���δ��5��̫������Դ�����ƻ�������ί"��������"������100��Ԫ�����ƽ�̫���ܷ��缼����Ӧ�ã��ƻ���20xx��ȫ��̫���ܷ���ϵͳ��װ�������ﵽ300���ߡ�20xx�꣬�й������ز����״γ����¹����ձ����������һλ��20xx��IJ���������ߣ��ﵽ��200��ǧ�ߡ���5�������й������ز����������ٶ�Ϊ1-3���������ز���ռȫ������ı���Ҳ��20xx��1.07��������20xx��Ľ�15������ҵ�������̫���ܵ�ص�Ч��Ҳ��3��ǰ��13��-14����ߵ�16��-17����20xx��6�£����й����ҵ�ﵽ��ҵ�г������۷����붬��ķֽ硣��20xx��6��ǰ������ 38

�����й�̫���ܹ�������Ʒ�Ĺ����ǵ¹���֮��������������20xx�꣬����������̨��ȫ�������̫���ܵ�۲������ߣ����ݴ�ȡ���¹���Ϊ��һ����������ѹ�����ʼ����ȫ��30����50���Ĺ����ء��¹�����������̫���ܹ�������Ʒ������ռ���й�̫���ܵ��������70����90������һ�У���ȥ��6���Ժ����ˡ�ֵ��ע����ǣ����ҵ���붬����������������ֱ仯�������������ʡ��������ߺ�������ͬ��ֹ���������ٱ��۵��ܳ���ǰ�������������ߺ����Ľ����ȥ��10�µõ��������֡� ���ͳ�����ݱ������ҹ�20xx����20xx��Ķྦྷ��������ֱ�ﵽ4000�֡�10000�֡�30000�֡�20xx��뵼�弶�ྦྷ�������ԼΪ1��9��֣��뵼����ҵ���뵽�����������̣����������5����8��֮�䡣���⣬�ྦྷ��۸�Ҳ��20xx�����ÿ����Լ428��Ԫ��������12�µ�Լ120��Ԫ�����20xx��10���Ժ��ڹ��ҵ����350����ҵ½�������������Ʋ���ȫ������̫���ܹ����������������е£���ȥ����ļ��ȿ�ʼͣ��������ȥ��12�·ݲó�1��3Ա���Խ�ʡ�ɱ�����Ϊ����ļ���ή�������й����ҵһƬ����.

20xx���ڹ��������ַ��̼�֮���й����ڹ����ҵ�г��õ���һ���ķ�չ����ʹ�ó�����20xx���ʱ�����֮���ڵ��ļ��Ȼָ�ӯ��.

������20xx���ҹ������ҵ�г���״

20xx������ҵ�������ʱ��������ڵ��г��������˶��ݵĺ��������ҵ�·��ֻص���ʢ�ļ��ڣ������Ӱ�ӵ�����Ҳ����Ӧ��ԴԴ���ϵĶ�������һ�ֵ������ƻ������Ȼ����չ�������������ж����г��Ĵ������ȴ�ƺ������ԣ�����������������˪�����ݡ�

���ڣ�������ļ��й������غ����������ҵ�����ǵ�����������õ��Ļش���Ը���Ϊ�����֣���æ������̫�࣬�������еĹ��������ҵ���ڼӰ�ӵ�ظϹ���ȴ���Dz����������е��������������е£��е½��������Ŀ����1.3���ߣ��������ڵ��������������������ֿ��ܻ��һ���ϵ������е½���IJ�����1.4���ߣ�Ҳ����˵����ҵ���꽫��������ת����ǰ���е¹�˾���³�ʩ������ý��¶����˾��������ȴ�������������Ķ�������һ���й������ص���ͷ��ҵӢ������Դ���������Ŀ����950-1000���ߣ�����һ�����ȣ���������71%��Ӣ������Դ����������Ѿ�������ȫ��90%�Ķ�������Ŀǰ��˾ȫ��Ķ����ƻ����������ˣ�����10��ǰ������������ۼƻ������Ʒdz��ֹۡ����������Ƚ��껹�á����еµĶ����������������� 39

����������ǿ����������

���йط�������Ԥ�⣬����ȫ�����г������������ﵽ12���ߣ���ȥ������100%����ҵ�ձ�Ԥ�������г�����Ϊ14��15�������ң�����ʢ����ķ�����������Ϊ������ȫ��������İ�װ���������ﵽ17���ߡ�

���緢����ҶԹ���������Ŀ�������ʹ����г���Χ���ڿ��ٵ���ŷ��������г���չ����ȥ�¹�һֱ��������������Ҫ�г�������������ӭͷ���ϡ�ȥ�꣬��������г��İ�װ����������������ġ�����̫���ܲ�ҵЭ����ϯ��?��ʩ��ʾ�������������İ�װ���������������ﵽ1���ߣ���Ϊ����ڶ������г�����ҵ�ڷ���ʦԤ�⣬��������г����ڽ��뱬�������Σ�20xx����г�������������4���ߡ�

����7�µף���������Ժ��ԴίԱ��ͶƱͨ��������ǧ��̫�����ݶ��ƻ����⼫��ع�������ҵ��δ��������Ԥ�ڡ�

����ǧ��̫�����ݶ��ƻ���Ԥ�ƴ�20xx�꿪ʼ��������Ͷ��2.5����Ԫ���ڸ���ƻ������ݲ��㣬���������IJ����ʽ���Բ���40���ߵ��°�װ���������ϵ�������վ����������������������20xx�꣬��������г�������������100���ߣ���ȡ���¹���Ϊδ���������г������档

���⣬��������ݿˡ��ձ��ȹ��ҵ��г�����Ҳ����������ȫ��֪����̫���ܲ�ҵ�о�����Solarbuzz���·����Ĺ���г�����������ʾ��20xx��ȫ����9�����Ҷ�̫���ܰ�װ������250���ߣ���20xx��ֻ��6�����ҳ���250���ߡ�

Ϊ��Ӧ��ǿ�����г������ڹ����ҵ���������½�������7��8�գ�Ӣ������Դ��������400���߲��ܣ������е���ƻ�Ͷ��26.8��Ԫ��������Ϻ�����������1���ߵ������������أ�������Ϲ����йظ����˱�ʾ���ƻ�����ʵʩ2����������Ŀ����20xx��ʵ��3.5������Ŀ��

�����ҵ�Ĵ������Ϊ���صĹ����ҵ��Ҳ�������������ʵĺ�ʱ����ȥ��滮������������¡�̫���ǡ�ԭ���ƻ�ȫ������5����ҵ��Ŀ���ڽ��������ȫ���ö�����˵��Ŀǰ����10�����ҵ�ŶӵȺ�����

20xx���ҹ������ҵ�ʱ��г��г��������������Ȼ������ʵ�г������еķ�Ӧȴ�dz��䵭���ӽ�����������ڣ����������е��й����ɹɼۼ���һ�ɴӸߴ����䣬������Ϲ�缸�����֡�L�������ƣ��ӽ���1�µ���ߵ�55.6��Ԫ����8��13�յ�21.76Ԫ�������еµĹɼ۴��������ߵ�18.43��Ԫ��8��13���ѵ���8.75��Ԫ�� 40

Ӣ������Դ���18.89��Ԫ����10.57��Ԫ������Ƚ϶��ԣ����ɵ�������������ڴ��̣����յ��г��������ƺ���̫��Ͷ���ߡ��������ˡ���������ΪͶ���߶�������г�������̫�������������й��̱�����˵������г��ķ�չ��ȫ����ϵ���У��뾭�������йء���˵��̫������ҵ̫���ˣ���Ҫ�ǶԳ�����ڳ����������ǵ������ܴ�ǰһ��ŷԪ�ı�ֵ�Լ�ȫ�õIJ�ȷ���ԼӾ���̫���ܹɵ���

�����ڹ�˾��ҵ����Ӱ�쵽�ɼۡ����ڲ��ֹ�����й�˾�Ķ�����ҵ��δ�ﵽ����ʦ��Ԥ�ڣ�������Щ��˾�Ĺɼ��µ��������Ҫ�г�����֧�����ȵĵ���ҲӰ�쵽δ�����й������������������Ϊ�¹��ȹ���粹�����½��ܹ������й���ҵ�ľ�������������һ���Ƕȿ������߱仯Ӱ��ij̶�û��Ԥ�ڵ���ô����ȴ������δ���IJ�ȷ���ԡ���һ�Σ��йع���Ҳ�����ȡ���������Ĵ�ʩ���������ܽ�һ���µ������������ܻ������������ij�����ҵ�������ڵ�����ӳ�Զ������ȫ���������г����й���ҵ�ı���ʽ����Ҳ��������ij�����ǡ�

���⣬�й������г������ƶ���ִ�е������Լ��������羭�õ�����Ҳ��Ӱ�쵽��ҵ�ڹ��еı��֡���Ͷ�ʽ��ձ�Ŀ���Ϊ������ĵ�غ�����Ĺ�Ӧ�϶��������������ںܶ���ҵ������������������Ŀ��������Ƭ�Ĺ�Ӧ���ٻ���20%-30%������Ĺ�Ӧ���50%����20xx����г�����ȴ�����źܴ�IJ�ȷ���ԣ�����Ҫ�г��¹��IJ������������¿�����Щ���ؽ���Ӱ�쵽Ͷ���ߵ�ѡ��

�ڶ��� ����г�����״������

��һ��������ҵĿ��Ͷ���й�����г�

�й������ҵ���ڱ�������һЩŷ����ҵ����ս��20xx�꣬��ģ��ŷ��λ��ǰ5λ��ȫ��23���������зֹ�˾���߰��»�������Ŀ��˾�ı���ʱEnfinity NV(���)������ʽ�����й��г���20xx�꣬Enfinity NV(���)�������й��㶫�˵缯��һ��ɹ��б���20xx���й��������������������ӪȨ��Ŀ��������ػ�10����ʾ����Ŀ��20xx�����ʱEnfinity NV(���)������ΪΨһһ��������ҵ���ֱ����й��̫���ܿ�������˾������Ƽ��������ż��н���̫���ܿƼ�����˾�����3��Ͷ�������壬�������������־��ߡ��ຣ���ϡ����������½���³�����½����ܡ����ɹŰ�����������120���ߵĹ������������ĿͶ�ꡣ

20xx��9�£�ȫ�����Ĺ���������������FirstSolar(��һ̫����)��ٽ����� 41

����������Ͷ��50����Ԫ���й����ɹŶ�����˹����һ��2GW�Ĵ��ͷ��糧��10�£�ȫ�����İ뵼�������豸��ҵAppliedMaterials��Ӧ�ò��ϣ���������������ȫ��̫���ܼ����з����ģ���������ϯ�����ٵİ칫�ص���ʦ�������������ͬʱ�����������������˾DukeEnergy���ſ���Դ���������й���˾ǩ�����Э�飬��ͬ����̫���ܵ���Դ������20xx����ʼ�������������깫˾Я�����з���̫���������������й�����ŷ������̫���ܿ�����ҵ֮һ�¹�PhoenixSolar�����̫���ܣ�������������ڻ�����Ѱ���й�������飬����չ�ڻ�ҵ��

�������й�������̾������ս���ǿ

�����°�������ȫ��̫���ܷ���ϵͳ�۸�ij����»����ټ��ϸ������������ƹ�̫�������ߵ�����ЧӦ���ԣ��й������ҵ�����������Ѿ��Գ��������˴�Ӣ����ɫ��Դ�Լ�̨ϵ����������20xx��Ķ�����˵����������Σ����ϴ��֮������������ռ�ж������Ƶ��й���ҵ��������������Խ�����ĺ����ͷ����������Ӧ������ŷ�����̵ķ�ⲻ�١�

���˵�����й�������̵��������ڼ���������ת��Ч�ʵ͵ȷ��棬����һ�������������ҵ����߷��֣��Լ���ͷ��ҵ�Ĵ������й����̵ļ��������Ѿ��������ڣ��еµ�����Ʒ��ת��Ч�������Ѿ����������¼���ڴ˻����ϣ��ټ����Ͷ������۵��������ƣ��й�������̵ľ������ս���ǿҲ������֮�С�

��2009-20xx���й�̫���ܵ����ҵͶ�ʷ�����ǰ��Ԥ�ⱨ�桷��ʾ��20xx���ҹ������ز�����1.78GW��ռȫ��������26%�������г�ռ�����������й�̫���ܵ�س���(����̨��ʡ)���г�ռ��������������20xx���й�̫���ܵ�س����г�ռ������20xx���20%������35%��20xx�������һ�������������44%�����������Ϊ�����һ

�������й������ҵ�ͼ���̲�������г�

��Ϊȫ��������������֮һ���й�������̫���ܵ�غ����ռȫ���ܲ�����30%���ϡ�ʵ���ϣ��й��������е���¹�Q - Cells��������һ̫���ܣ�First Solar��λ��ȫ��ǰ���������̡����й���ҵ����Ϣ����ҵ��ͳ�ƣ���20xx���������й����ڹ����ҵ����ƽ�������ʳ���100%��20xx����ܲ��ܳ���2000���ߡ� �й������ҵ�ķ�չ��ȫ��ͬ������19xx�굽20xx��10��䣬ȫ��̫���ܲ�ҵ���긴����������35%��20xx�̫꣬���ܵ�ص��ܲ����ﵽ5456���ߡ������ܲ�����6791���ߡ����������»��������Ƶ�20xx��ף��ܲ����Խ�����56%��������Ϊ��Щ�ͻ������˶��������Ӧ�� 42

�������������Ե����żƻ���

������Щ���أ�����Ӣ����Yingli Solar���Ͱ���˹̫���ܣ�Canadian Solar�����й����ں��ʴ�˾�IJ����ͳ��ڶ����Ȳ��������й�����С��Ӧ��Ҳ��Ͷ���ò�ҵ����������������Դ�Ƽ�����˾��Shenzhen Suoyang New Energy������������豸�Խ��������30%����Ŀ����ʹ��������50%��������ʾ�����ܽ���Σ����Ӱ������ⶩ���������ࡣ�㽭���չ�磨Zhejiang Sopray Solar��Ҳ��30%�����������������ġ�Ϊ�ˣ��ù�˾ȥ�����������������ߡ�

��������ľ�����ʹ����̫���ܵ�غ����ļ۸���30%��40%������̫���ܵ��Ŀǰ�ı���Ϊ1.30��1.75��Ԫ/�ߣ��������ļ۸�Ϊ1.80��Ԫ��2.20��Ԫ/�ߡ�һЩ������Ԥ����½������Խ���������Ȼ�������Ȳ���ܴ������Ͷ����͵͵�ԭ���ϳɱ�Ҳ�Ǵٳɼ۸��½������ء�������ɹ������ֻ��г���ɵģ����Թ�˾�ܹ�����ԭ���ϳɱ�������෴��Ϊȷ�����Ϲ�Ӧ����������������ڳɱ��ܸ�ʱ�빩Ӧ��ǩ���ij��ں�ͬ�������Լ�ļ۸��ǹ̶��ģ������Ǻ�Լǩ��ʱ�ļ۸�����Ŀǰ�Ľϵͼ۸��й���˾����Ը��ݳ��ҵı���ѡ�����ҡ�Ȼ�����й������̵ĵͱ��ۣ��������һЩ����������ֵĽ��ž��档�����й���˾���ü۸���������̲ŷ�ˡ������ͰĴ����ǵȵص��г�����Щ���Һ͵��������������������г��Ķ����ڼ��١��й�̫���ܹ���ܲ�����90%�����dz��������ġ������������ҵ��ֱ�ӳ���Ȩ��

������ �ҹ������ҵ����ũ���г�����

��һ��ũ�����г����п�Ϊ

2010������ʼ���������ݡ��������Դ������ũҵ��ҵ������Ŀͨ��ר����֤��װ��������4���ߵ�̫���ܷ���վ��Ŀ�����仧���С������Dz����ӡ�֮�Ƶĺ��ݡ������й������ҵ��ʼ���ѶԹ���ͳ����г��Ĺ�������������ڹ���ũ���г���������Ӱ��������ũ���г����й������Լҵ�����IJ������ߣ���ʹ�Ը߿Ƽ�Ϊ���ĵĹ����ҵӦ����ҵ��Ŀ��Ͷ��DZ�������ũ���г���

�����ҵ��ũҵ�Ľ��ӵ�й�����ǰ�������Ź�������ķ�չ�������ũҵ�������ڶ����������ںϣ����ƶ���ɫũҵ����̬ũҵ��չ��ͬʱ���ٽ������ķ�չ׳��������˾Ŀǰ��������һ��Ŀ��̫����ɱ��ơ����ֽ���˹���߿Ƽ���ɱ��ƿ�����ɱ50��100Ķ��ص�1000���ֳ溦��������Ч����ÿյ�Ƶijɱ�����1��Ԫ�� 43

���ҵ����ʿ�жϣ������ҵ����ũ���г����ܼ�ֵ��������Ԫ������г�����������������ҵ���룬�⽫��д�����Գ���Ϊ���ĵĹ����ҵ�г����

������ũ��̫���ܹ����ҵ��չ����

��1��ũ�����г����г�����

���ҹ�Ŀǰ�ĵ���״���������ڶ�ʱ����ʵ��ũ��̫���ܲ����õ磬��ô����չ����ʽ���Dz���ʽ��̫���ܷ���ϵͳ������ũ���������ʵ�ֹ�����硰�Ʊ����Ĺؼ���Ȼ����Ŀǰ�����������ڣ��������������Ż��Ǵֹ����ҵ�������۹ⶨ���ˡ����в������硱�ϣ�û���ܹ����۹⿴�����ӹ�����ũ���г���������ŵ������в�������IJ�������������ҵ���ȿ�����̲�����г��Ĺؼ����أ�Ҳ�Ǿ�����ط����������Ѿ����˶�ũ�������ʽ̫���ܵ�֧�֣���ȴȱ�ٲ�����ϸ�ڣ����ʹ��ũ���г���Ȼ�����ڳ���֮�⡣��ҵ������ͼ��ũ��û�л����ԣ���Ȼ�ͺ��ѿ���ũ���г�������Щǡǡ��δ����չ�Ĺؼ�����

��2�������������Ҳ��������д����֧�֡�

��������ס������罨�貿��20xx��3�������Ƴ�һ����Ҳ����ƻ������ҽ���װ���ݶ���ֵ������Ϊ50ǧ���߸��ߵ�̫������Ŀ�ṩÿ��20Ԫ�Ĺ̶�������ͬʱ������Ͷ����Ŀ�������乺��Ͱ�װ̫���ܵ�ذ����������ṩһ��IJ�����20xx��7�����������ݶ���װ����̫���ܹ����Ŀ�������������һ�廯��Ŀ�Լ����氲װ����̫���ܹ����Ŀ�ṩ��Ŀ��Ͷ��һ��IJ�����ͬʱ����ũ�������װ�ķDz���̫���ܹ��ϵͳ�ṩ��Ͷ�ʵ�70%�IJ�����

ũ���������������������ܹ���δ��3-5��ʱ��������̫���ܲ�ҵ�����Ⱥ�壬���ǵ������������һȺ����Ļش��ǣ�̫���ܵIJ�������˵�С��������Ҳ��š������ò����������ò��ϡ���Ҳ��֪����������д����ʹ�����Լ������ú�����ϵ�����У�Ҳ��Ը����̫����ϵͳʾ�����̴����и���֧�֡����в��ŵĴ��ǣ��в�ҵ��������û������û�о�������д����Żݰ취������ֻ�ܰ���һ������Ŀ�������֧�֡�û�е�Ѻ���û�����������Щũ�����ԣ����û����ص�������������ȫ���������־�Ŀ�֧��ũ�����Ϊ̫��ͦ�ã�����ũ����ﶼ����̫���ܵ���ˮ��������Ҫ���õ������˵������ö�ѵ����ӡ����Ǽ������Ͷ������Ҫ���ʽ�ũ��û���ó������������ʵ�����ߵı��룬��˴���ҵ���ڽ���ũ���г����ڹ���̬�ȡ�

44

������ ̫���ܹ������Ͷ�ʷ���

��һ�� �ྦྷ��

��һ���ྦྷ��ԭ��������ҵ�ص�

1.�ྦྷ����ܽ�����������������֮��Ҫ���ѳ��������ʱ�������ԡ�Ҳ����˵���ӿ������赽��������ܻ���һ�������ʱ�䣻

2.��������Ҫ��ߣ����û���㹻�Ĺ���ʦ�ͼ������˶��飬���������Ķྦྷ������Ҳ����ã����нϸߵļ������ա�

3.�ʽ�Ͷ�ʴ��������ӷ��ᴿ�ྦྷ����Ҫά��1100�ȵĸ��£���˺ķѴ������ܣ���ɳɱ��Ӹ߲��¡�һ����˵����������½��ྦྷ�賧��Ͷ��$100/kg��һ��1000�ֵĹ���Ͷ����Ҫ�����10��Ԫ���ң�ÿ�ֵijɱ���4-~60����������ҡ�

4.�����ɱ��еĵ����ɱ�ռ�Ƚϴ�Ʒ��ɱ��Ե����۸�����У���Ŀǰ���������������ӷ������ྦྷ�裬һ����ྦྷ��������ĵ�300-400�ȣ���ȹ����ܺĸ߳�һ�����ң���ˣ��൱�ص�����Դ����������Ҫ��ϸߣ�

5.������Ⱦ���⣬�ҹ��ֶྦྷ����ҵ����δ���أ����ģ�������ټ������գ��������������Ʒ���մ��������ϣ�����ȫ�����ͻ����������������������

6.�ྦྷ����ҵ�������¼������ϳ��֣���ʹ�ྦྷ��ɱ������½���

7.�й���½�ྦྷ��������ȡ�����������յ�������Ʒ�����ܶ��еı�����ߣ�Լ�ﵽ50%���ҡ�

������Ͷ�ʼ�ֵ����

�ܹ��ʽ���Σ����Ӱ�죬�����������������µ����Ŵ�����������Ԥ��δ������ȫ���������װ���������ٽ���������������Displaybank��˾������Ԥ�⣬�����羭���»���������١�Ͷ�ʷŻ���Ӱ�죬δ������ȫ�����г������������ٶȾ�����ǰԤ���Ҫ�ͣ��������ҵ��Ϊδ����Դ��ҵ��չ����Ҫ���Ʋ�δ�ı䡣20xx���Ժ����г��������Ȼ�ӿ죬�긴�������ʽ�����60%��Ԥ��20xx���г����������ﵽ37GW�� 08�꿪ʼ�Ľ���Σ����ʹһЩ��˾���ڽ����еĶྦྷ����Ŀ�Ż���ʩ�����ȣ�һЩ�滮�л�δ��������Ŀ��ȡ����ҵ����Ϊ���ѽ��ɵ���Ŀ�У�20xx�������Ⱥ�Ͷ������Ŀ����Ͷ�������ʽ�Զ����Ԥ�ڣ�����һЩ���������ء���ģ���������Ŀ�������ٿ���ľ�����

2009 ��3�£�����������ס���ͳ��罨�貿�����ˡ����ڼӿ��ƽ�̫���ܹ�罨�� 45

Ӧ�õ�ʵʩ������͡�̫���ܹ�罨��Ӧ�ò��������ʽ�������а취����֧�ֿ�չ��罨��Ӧ��ʾ����ʵʩ��̫�����ݶ��ƻ��������й�罨��һ�廯Ӧ�ã�ũ�弰ƫԶ��������������õȸ��趨�����20xx�겹����ԭ���϶�Ϊ20Ԫ/���ߡ������߳�̨������������������������Դ�г���һ������������һ���̶Ȼݼ���ҵ���ϵĸ������ڡ�����Ҫ���ģ�����ҹ����ģͶ���γɵĶྦྷ�������Ҫ����"�ػ���Ŀ"����ͨ����˵�ۿ��Ŵ��ģ�������Ӧ���г���

����20xx��һ���������Ŵ����������⣬����Ӣ��4��5������������������Ӣ���;��ľ�Ԥ��2���ȷ��������ȷ������еº���ά����Ԥ��2���ȷ���������С���������ƽ������ྦྷ����ҵ������ʱ�ڻ��ѹ�ȥ��

������Ͷ�ʼ�ֵ�ж�

1.��Ȼ�ྦྷ����ҵ�ڹ���δ���Թ����ҵ���ߵIJ����������г��ھ߱����õķ�չǰ�������ǣ���������ҹ��ྦྷ����ҵ�ļ��������γɵľ�����ڽ���Σ���Ĵ���¶��������ٹ�ʣ��Σ�ա�

2.�������ڶྦྷ����ҵ�ϸߵĽ����ż����ڳ�������Ҫ����ʱ�Ͷ�룬�Բ�̩�ع���Ŀǰ���ʲ���ģһ���Լ�������ʮ�ڵ���ĿͶ�ʽ������ٽϴ��Ͷ�ʷ��ա�

3.Ŀǰ�ྦྷ����ҵ�������������մ��ڿ��ٵĽ����Σ��¼����¹��ղ���ӿ�֣���������Ч�ʺ������ɱ������½���������ν���ྦྷ������������û����ضྦྷ����ҵ�����������˲Ŵ������½���˾������ζ�ž�ļ������պ�Ͷ�ʷ��ա�

4.Ŀǰ�����ڽ���ྦྷ��������ҵ����ҵ����������ڵ��ʱ����ۣ�����������������Դ�Ĵ��������Ǿ߱����٣��о����������µĶྦྷ������������ʵ�����Զྦྷ��δ���ļ����ݽ�·�����ն�λҲ��������߱��Զྦྷ����ҵ��չ��ǰհ���ա��½�����ҵ����ȱ���ྦྷ����������Ӫ�ľ��飬�����ྦྷ��ɱ������ϱ�Ȼ�������ơ�

5.��ˣ�����Ŀǰ�ྦྷ����ҵ�������г����ڽϴ�IJ�ȷ��������£��½�����Ӧ�ö�Ͷ�ʶྦྷ����ҵ���ֽ�����

�ڶ��� ̫���ܵ��

��һ��̫���ܵ�ؼ������ҵ�ص�

1.��Ϊ��ҵ�����λ��ڵ�̫���ܵ�����������ż���Զྦྷ����ҵ�ϵͣ�������Ҳ�ϵ͡�

46

2.�����̫���������ҵ��˵��̫���ܵ����ҵ�����ż���Ը�Щ�����似������Ҫ����������Ե��ڶྦྷ����ҵ��

3.���ڵ�̫���ܵ��Ƭ��ҵ�������������̫���ܵ��Ƭ�����������������������ҵ�������ͷ������ɾ��нϴ�Ĵٽ����á�

4.�����͵Ĺ��ת�����ϵ��о�����ȡ�ý��������͵Ĺ��ת��Ч�ʸ��ߺͳɱ����͵�̫���ܵ�ز���ӿ�֣����������ٶȽϿ졣

5.�ʱ�Ͷ�ʽ϶ྦྷ����ҵ�١�

6.Ŀǰ���й���½���������ȡ�����������յ�������Ʒ�����ܶ���ռ��ԼΪ17%��

������Ͷ�ʼ�ֵ����

�ڵ�ǰ����Σ����Ӱ���£���Ϊ̫���ܵ�ص�ԭ�϶ྦྷ��ļ۸����µ�������һ���̶��ϻ����˵�س��̵ijɱ�ѹ�������������г����ն˲�Ʒ������½���̫���ܵ����ҵҲ�����Ų��ܹ�ʣ��Σ����

�ڽ���Σ�����µĹ��ʾ��õ��Ե������£�������г����ҹ��ྦྷ����ҵ���ܵ������Ȼή�����ڼ��Ϲ��������ϸ�Ļ����ͼ���������һ���������ҹ��ྦྷ���ز�Ʒ�ij����г�����ˣ��ҹ��ྦྷ���ҵδ���ķ�չ��̬��ȡ������ҳ�̨�����Ƶ¹����������Թ����ҵ�����߷��ֺͲ����γɵľ���г�����Ŀǰ�ҹ�������̨�ġ����ڼӿ��ƽ�̫���ܹ�罨��Ӧ�õ�ʵʩ������͡�̫���ܹ�罨��Ӧ�ò��������ʽ�������а취��ֻ����һ���̶��ϻ�������������̵�ѹ������Ҫ���������������г���������ҳ�̨���ڴ��ģ������������Ӧ���г����е±���Ԥ��09��2���ȷ���������С���������ƽ�����������ʱ�ڻ��ѹ�ȥ��

������ Ͷ�ʼ�ֵ�ж�

1.�ҹ������ҵ��ҵ���Ǵ�������غ͵�������ң���Զྦྷ���������ԣ���ҵ�����ż���Խϵͣ���ˣ��ҹ��������ڶ�Ĺ������������̣���ҵ������Ϊ���ҡ�

2.Ŀǰ��̫���ܵ�ص��о�����ȡ��ͻ�ƣ��²��Ϻ����ͽṹ�����ز���ӿ�֣����е����ڽ��볧���ڽ�������ʱ��ͼ������۵�ǰ���£���ʵ��չ�������¹����ص��о�����������������ĶԵ��Ƭ�������ҵ���½����������������ڴ���һ���ļ������г����ա�

47

������ ��������ϵͳ�����죩

��һ����������ϵͳ��ҵ�ص�

1. �����������ҵ������,̫���ܵ�������װ���ʽ�ͼ����ż���͡������豸��ʵ�ֹ��������Ҽ۸�Ƚϱ��ˡ����ڵ��ƬԽ��Խ����Ϊ�˼��������ʣ�һЩ��ҵϰ�������ֹ���������ȡOEM������ʽ���ɽ�һ�����������ʽ�ռ�á�����������������һ���ڷ�չ��ΪѸ�١�

2.�������ϵͳ�ɵ�ط��������顢�����������������ɣ���Ʒ����Ҫ�ɱ�����Ϊ���ι����ؼ������

3.���ϵͳ�ǹ����ҵ���ն˲�Ʒ��ֱ�������û���

4.�����ҵ����һ��������������������ҵ���и�DZ�����Ǿ���̫����������ʱ�����20�ꡫ25�꣬��������֪��̫������������õ�����ϣ���Ҫ�õ����ֻ�ѧ���ϣ�ÿ�ֲ��ϵı������Dz�ͬ�ģ���α�֤���еIJ��϶��ܴﵽ20�ꡫ25��ı����ڣ�����һ�������⡣

5.Ͷ����Ŀѡ������϶ࣺ

̫���ܵ�ؼ����������Ŀ������һ��EVA�������������Ͻ��Ͳġ�����������������ȼӹ�������Ŀ��

̫���ܵƾ�ϵ�в�Ʒ��Ŀ���������רҵ����̫����·�ơ�̫�����źŵơ���ƺ�ơ�LED�ƾߵ�ϵ�в�Ʒ������ҵ��

����̫���ܹ��ˮ��ϵͳ��Ŀ���������2����̫���ܹ��ˮ��������Ŀ��

���ʴ���������Ŀ�������ģΪ3000��ʱ����Ҫ�����ϸ�Ʒ�ʵĹ̶�ʽǦ�����ء�̫���ܷ��粢�������澳������Ŀ������ֱ������ת������ѹ����ѹ����ؿ��ء�ʱ�ؿ��ء�����籣�������ŵ籣����װ�Z������ϳ�һ�廯��Ʒ��

�����ϵͳ�����չ�ɽ�����ͨ�õĹ���������ʵ�ִ��ģ�ı���Ӧ�á�

������Ͷ�ʼ�ֵ����

����Displaybank��˾������Ԥ�⣬�����羭���»���������١�Ͷ�ʷŻ���Ӱ�죬δ������ȫ�����г������������ٶȾ�����ǰԤ���Ҫ�ͣ��������ҵ��Ϊδ����Դ��ҵ��չ����Ҫ���Ʋ�δ�ı䡣

���ϵͳ��Ʒ��������ڶྦྷ��ԭ�������������ڵ���ֵ��ҵ���ܲ�Ʒ�۸���г��ռ�����ƣ�Ŀǰ����̫���ܹ����ƷӦ�û��̶Ȳ��ߡ�Ŀǰ̫���ܷ���ɱ��ϸߣ� 48

��Ҫ�ɱ������ڶྦྷ����ϻ��ڡ�Ŀǰȫ��ྦྷ��۸��µ���̫����ϵͳ��Ʒ�ijɱ������½�����Ŀǰ̫���ܷ���ijɱ��ʹ�ͳ�����۸��нϴ�IJ�࣬����ڹ��ҳ�̨�ġ����ڼӿ��ƽ�̫���ܹ�罨��Ӧ�õ�ʵʩ������͡�̫���ܹ�罨��Ӧ�ò��������ʽ�������а취��������Ԥ�ڳ�̨��̫���ܲ������粹�����ߣ����Ἣ��ؼ����г����������ż������յIJ��ϸĽ����ྦྷ��͵�صļ۸��½�������̫����ϵͳ��Ʒ�ĵ�������۸ʹ�ͳ�����۸��൱���ҹ������γɾ�Ĺ����г���

�ڼ�����̨������Դ�滮��Ԥ�ڷ���ί��2020 ������װ����Ŀ����֮ǰ��1.8GW �ϵ���10��20GW����������֮�š��߹�2009 ���ʾ���Σ�2010 ���й�������װ�����ﵽ150MW����08 ���3 ����

������Ͷ�ʼ�ֵ�ж�

1.���ϵͳ��Ʒ����λ�ڹ����ҵ�������Σ���������������Ʒ�ijɱ��������ε�̫���ܵ�غͶྦྷ�������ɱ����½����½����������ս��١�

2.���ϵͳ��Ʒ������ҵ��Ͷ�ʶ��ྦྷ��͵����ҵ��Ʒ�������������г�������ʱ��������Ӫ������Խ�С��

3.���Ź��ҹ�罨���Ͳ�������������ߵ�½����̨�����ϵͳ��Ʒ������ֱ�ӵ������ߡ�

���Ľڹ�����磨��װ���̼���վ��Ӫ��

��һ�����������ҵ�ص�

1.�ܵ��������ƱȽ����ԣ���������ձȽϳ�ֵ�̫������Դ�ȽϷḻ�ĵ����ʺϽ��貢����̫���ܹ������վ���ҹ����������ʺ��ƹ�������һ�廯�����������ʺ��ƹ�������һ�廯������վ��

2.����̫����Ŀǰ�ķ���ɱ��ϸ�������ͳ��Դ��۸����࣬��ˣ�̫���ܹ��������ҵ�ķ�չ�ڶ�������Ҫ�������Ҳ�ҵ���ߵķ��֣��ܹ��ҵ�����Դ��������չ���������Ӱ��ϴ���ҵ��ӯ��������Ͷ�ʻ�����ڶ�����ȡ���ڹ��ҵIJ������ȵĴ�С��

3.Ŀǰ���������ҪӦ��Ϊ̫���ܹ������һ�廯�������վ����������ȡ����������һ�廯�����վ�IJ������罫��Ϊδ��̫�������õ����塣

������ Ͷ�ʼ�ֵ����

����������ס���ͳ��罨�貿�����ˡ����ڼӿ��ƽ�̫���ܹ�罨��Ӧ�õ�ʵʩ������͡�̫���ܹ�罨��Ӧ�ò��������ʽ�������а취�����Թ������Ӧ�÷������ 49

��ЧӦ�ѳ��ԡ�����ҵ����ʿ��Ϊ�����������г����ǽ�����ڹ����ҵԭ�Ϻ��г�����ͷ���⡱�ĸ���;������������͡����а취����һϵ�м������߶Դ̼��������úܴ��ǣ�Ҫ����ȫ�����������г���������Ҿ�����ʵ����IJ����������ߡ�

��Ϊ�ҹ���������������б���Ŀ���ػ���Ŀ3��20����ʽ���ꡣ�����ն���������۲������ܳ�Ϊ���ں������������վ�Ļ��ۣ�Ҳ�ܿ����ǹ��ڹ�����粹�����߳�̨�����Ҵ��ģ�ƹ㲢������������Ҫ���ݡ�

���Ŷྦྷ������β��ϼ۸�Ļع飬�������ijɱ��ʹ�ͳ����ɱ�֮�����һ����С���������ȼ۸���½�Ҳ�������ڹ������ɱ��Ľ��͡�

һ��������"�ػ���Ŀ"����ͨ����˵�ۿ��Ŵ��ģ�������Ӧ���г����й��Ĺ�������г�������־�������ռ䣬������������õ�Ͷ�ʿռ䡣

������Ͷ�ʼ�ֵ�ж�

1.Ŀǰ���ڹ��������ҵ�г������������ҳ�̨�Ĺ�罨��Ӧ�õķ������ߺ�Ԥ�ڳ�̨�Ĺ���������粹�����Ἣ����������ڵ��г�����

2.���������ҵ��Ҫ�漰���ϵͳ�İ�װ���̺����վ�Ľ��蹤�̣��ʹ�ͳ�ĵ���ʩ�������н�ǿ�Ĺ����ȣ��������ս��١�

3.���������ҵ��Ҫ��������Ӱ�죬���ֻҪ���ҳ�̨�Ĺ�����粹����������֧�ֹ��������ҵ������ռ䣬��ô������罫����������������Ӫ���ա�

����� �����ҵͶ�ʷ�ʽѡ��

��һ������������ĿͶ��

��ĿͶ�ʵĽ������ڽϳ�����Ҫ�ڻ������豸�ɹ�����Ա��Ƹ������ϵͳ���������ս���ȫ��Ĺ滮��ʵʩ������Ͷ����ʽ�ʺϹ����ҵ��������Ŀ��

�������չ����г�������ҵ��ҵ

��ǰ�Ľ���Σ��ʹһ�����½���Ĺ����ҵ��ҵ��������������ˣ����Կ���ֱ���չ���ز�ҵ������ҵ�Ĺ�Ȩ��ֱ������������ҵ�ļ�����������Ӫ������г���Դ��ͨ��ע���ʽ����Ŀ����ҵ���ֽ��������в��ܺͼ����ĸ���Ͷ�ʣ����Ŀ����ҵ���г���������

�������Է���Ͷ����ʽ��ɹ����ҵ�߿Ƽ���ҵ

�����ҵĿǰ����һ�����˵IJ�ҵ���似������Զδ���죬������һ����ҵ� 50

��Ȼ���ӿ���¼������¹��ռ��²��ϵķ�������ˣ�ͨ������ؿ���Ժ������ؼ���ר�������˺������Ը�����ʽͶ�ʹ���߿Ƽ���ҵ���γ��ʱ��ͼ������л���ϡ����ֽ��뷽ʽ�Ƚ��ʺ϶Լ����ż�Ҫ��ϸߵĶྦྷ��ԭ�������������͵�̫���ܵ�ؼ�����Ͷ�ʡ�

������ Ͷ��ʵ������

Ŀǰ�й������ҵ�Ѿ��γ����Ĵ������գ��ӱ������ɹźͽ����ȼ�����Ҫ�ľۼ������������ɹźͽ����ȵ��Զྦྷ��ԭ��Ϊ�������գ��ӱ��ȵ����������Ϊ�����Ĵ��ȵس�Ϊ�й����ڲ�ҵ����������ľۼ�����

���㽭���ݺͽ������������ÿ������Ĺ����ĿͶ�����ߺͻ������з�����

ʱ��20xx��6��

51

���ݺ�����ĸ���Ͷ�ʻ���������ָ�����������첻�Ǻܴ������ÿ������Ĺ����ҵͶ�����������ͣ���Ϊ���������Ƚϴ����ݵĹ����ҵͶ������Ŀǰ������ָ���У����صؼ۵ķ������Ҳδ����������Ԥ�ڵ��Ǽ�����̨���Ż���������Ҳ��Ϊ���롣

�ڶ���Ͷ�ʵĿ����������������һ��Ҫ�����ṩ����˰�շ����Ż����ߺ����ؼ۸����������ݵ������淶���ļ�����˾���ռ���������Щ����������֤�������淶���ļ���������߷��ɷ���ķ��գ����Կ��������ڵĵط�����״�������������������ط���ŵ�ĸ���˰�պ������Żݴ�ʩ���ֵĿ����ԡ�

���߽� Ͷ�ʽ��飨���㽭����Ϊ����

��һ��Ͷ�ʼ�ֵ�������;�����Ŀ�Ƽ�

��������Ͷ�ʺ����в�ҵ�������غϵ���Ŀ���������������˵�����ڹ����ҵ���й�˾�����ڶྦྷ����ҵ��̫���ܵ����ҵ���д��ģ��Ͷ�ʣ���Ϊ��������ϵͳ������ĿǰĿǰ������ҵ��̩�عɼ��Ų�ҵ���֡�Ͷ���߿���ѡ������������ϵͳ������ҵ��������Ͷ�ʣ��ȵ����ҵĹ����ҵ�������������ʣ������ҵ����̫���ܵ�صļ���·�ߺͳɱ����ȶ�����ѡ��ʱ�����Ͻ������εĹ�ԭ���Ϻ͵����ҵ��

���˶ྦྷ����ҵ�͵����ҵ�� ��������ϵͳ��ҵ��Ͷ����Ŀѡ������϶ࣺ

��1��̫���ܵ�ؼ����������Ŀ��EVA��������������������ȼӹ�������Ŀ��

��2��̫���ܵƾ�ϵ�в�Ʒ��Ŀ���������רҵ����̫����·�ơ�̫�����źŵơ���ƺ�ơ�LED�ƾߵ�ϵ�в�Ʒ������ҵ��

��3������̫���ܹ��ˮ��ϵͳ��Ŀ���������2����̫���ܹ��ˮ��������Ŀ��

��4�����ʴ���������Ŀ�������ģΪ3000��ʱ����Ҫ�����ϸ�Ʒ�ʵĹ̶�ʽǦ�����ء�

��5��̫���ܷ��粢�������澳������Ŀ������ֱ������ת������ѹ����ѹ����ؿ��ء�ʱ�ؿ��ء�����籣�������ŵ籣����װ�Z������ϳ�һ�廯��Ʒ��

52

��6�������ϵͳ�����չ�ɽ�����ͨ�õĹ���������ʵ�ִ��ģ�ı���Ӧ�á� �Ƽ���Ŀ���飺

a.�������һ�廯

��ϸ�ֳɽ������ݶ����ɣ�BIPV��������ݶ����ţ�BAPV����������ơ�ǰ���ǽ����������Ϊ�������Ͻṹ�Ĺ��ܲ��֣�������̫��������ȡ����ͳ���ݶ����ϵȣ����������������Ľ����������ӹ����������ʩ���ɱ�����ǰ�߶�����ɱ�����ǰ�ߡ����������������ݶ�ϵͳ�İ�װ����ǧƪһ�ɵĴ�ͳģʽ�������ڣ�Խ��Խ��Ĺ��̼�����Ա���ܸ����ݶ���ʽ����װ���Ϻ�ѡ������IJ�ͬ�Ƚ��������Ż����룬��Ч�ؼ����˲��ʡ��Ͷ����ȳɱ��������ƵĹ�������Ϊ��ͳ���ĵ�һ���֣�ʹ�������кܴ����������

20xx��3��23���й���������ס���ͳ��罨�貿���Ϸ��ģ��������й����������Ӧ�ý��в�����20Ԫ�����/�ߵIJ�������൱��ҵ����ܡ�����δ�����ҶԹ�罨���������粹�����ߵij�̨����������г���������Ѹ�����š�

�ݹ��ҷ���ί��Դ�о���Ԥ�⣬�й������������δ��20�����������ٶȺ�����������ǰ;�����ǹ�������������磬ռ�����г�����ۼ�װ���ݶ���Ŀǰ�IJ���10%������20xx���60%���ϣ������ռ��

���,���Կ��ǿ������ϵͳ���������Ϊ������ͨ�õĹ���������ʵ�ִ��ģ�ı���Ӧ�á��ر��ǽ������ݶ����ɣ�BIPV�����ϵͳ�����ʹ���ϵͳ������洫ͳ���ݶ����ϣ�ʹ̫���ܹ��ϵͳ����ͽ������ϣ����ݽ���ʩ�����л���ϡ�

b. ��װ���̼���վ��Ӫ

ֵ��һ����ǣ���װ���̼���վ��Ӫ��ҵ�Ͳ�̩�ع�Ŀǰ�IJ�ҵ���ֽ��кܺõĹ����ȣ���˾�ڵ�����ѹ�������ߵ��£�����������ҵ�IJ�ҵ��Ӫ���������ڹ�˾�ڹ��������ҵ��������Ӫ��

�ڹ��ҳ�̨�����ڼӿ��ƽ�̫���ܹ�罨��Ӧ�õ�ʵʩ������͡�̫���ܹ�罨��Ӧ�ò��������ʽ�������а취����ϡ��㽭ʡ���������칫�����ڼӿ���������Դ�ƹ�Ӧ�����ҵ��չ�������ʵʩ������һ�ټ�һ�����ء��ƻ����е��йع����ҵ�����ߣ�����ȡ���Һ͵�����������������ǰ���½��輸����������͵���������վ��ʾ����Ŀ�����۹����ҵ�ն���Ŀ����Ӫ�����������Ϊ�Ժ�����ҵ���ģ���������ۼ������˲ź;��顣

53

�����������ҵͶ�ʷ�ʽѡ��

��������������ϵͳ������ҵ��Ͷ�ʷ�ʽ��ѡ����ѡ���Խ���ĿͶ��Ϊ����ͬʱ���ų�������ز�ҵ�����ͼ���ʵ���ĺ������������������ι����ҵ��Ӫ���죬����ѡ���Ե��չ������εĹ����ҵ���Խ�������Ŀ�����Ʋ�ҵ���֡�

������Ͷ�������ѡ��

����˾�Թ����ҵ��Ͷ��������γɹ�ʶ���ڶԸ������������н�һ���Ŀ��죬Ŀǰȫ�������γ��ڶ�Ĺ����ҵ���������ڶ���Ͷ�ʵĿ����������������һ��Ҫ�����ṩ����˰�շ����Ż����ߺ����ؼ۸����������ݵ������淶���ļ�����˾���ռ���������Щ����������֤�������淶���ļ���������߷��ɷ���ķ��գ����Կ��������ڵĵط�����״�������������������ط���ŵ�ĸ���˰�պ������Żݴ�ʩ���ֵĿ����ԡ�

�ڰ˽ڹ����ҵͶ�ʷ���

(һ) ������ҵ����������Ȩ