���������ͳ�Ʒ������ı���

���棬��赽�

����ҹ��ʻ����ڰ��г����밶�г�����ϵ

IMF�������棨������20##��5�£�

һ������

�������г������У������������DZ����Ϊ�㷺ʹ�õĹ��ʻ��ҵģ�������Ϊ�й���ľ��ù�ģ����������ó�ṹ��ó�����硢��۾��õ��ȶ��ԡ�Ŀǰ�Լ�Ԥ�ڵĸ߾��������ʡ�Ȼ�������ڶ��ʱ������ļ������ƣ������ܵõ�������ҼƼ۵��ʲ���Ϊ���ʴ����Ļ�����Ȼ���ޡ�ͬʱ�����������ó�����Լ����й�������˾���е������ծȯ��ģѸ�����ӣ�����ر��������������ڰ���CNY�����밶��CNH�������֮��Ļ�������������ʹ����һ��˫������GARCHģ�����о��ڰ����밶�г���������ϵ�������֣������ڰ������г��ķ�չ���밶�����г���Ӱ�죬�밶Զ�ڻ��ʶ��ڰ�Զ�ڻ�����Ԥ�����á�����Ҳ���������г���IJ������ЧӦ���������������밶�г��Ľ�һ����չ���������Ҳ�������ӡ�

��Tips���������ЧӦ����ֵ����Ͳ��������ָ���Ա����ǹ۲쵽�Ľ����г��䣨����������ͬһ������г���һ���ڵIJ�ͬ�����г�����Ȼ�����������IJ�ͬ�����г�������Ϣ���������ս����г���ǿ��Ч�г���˵���κ�������г��йص���Ϣ����������ʱ����ͬʱ�����н����г�������������ӳ�ڼ۸�ˮƽ�ϣ�Ҳ����˵ÿ�������г��ļ۸���ѭ������ߵĹ��ɣ����г��ر��ɱ��ֳ��������������г��䲢��Ӧ�������ЧӦ����Ϊ������Ϣ����ͬһʱ�̱������г����ա���ͨ���ڶ�ѧ���о����֣����ЧӦ�Ǵ��ڵģ���Ϣ�ǿ��Ա��۲�����г������ġ�

Ϊ���о��ķ��㣬�������ЧӦ����Ϊ�ֽ�Ϊ�������ͣ���ֵ����Ͳ����������ֵ���һ��ָһ���г��۸��ر��ı䶯�������г�������Ӱ�죬����Ӱ��������֮�֣������������������¹�Ʊ�۸��½����������������ָһ���г������ı仯��һ���÷����������������������г�������Ӱ�죬����Ӱ������������ֻ�д�С֮�֡�

��ʵ֤�о��У�ѧ��һ��ϲ����VAR��GARCHģ�ͷֱ��ʾ��ֵ����Ͳ����������VARϵ����ӳ�˾�ֵˮƽ�������һ��ˮƽ�����г�������ã���GARCHϵ����ӳ�˲���ˮƽ����ƶ���ˮƽ�����г�������á���

�������½ṹ�������һ���ܹ�ͼ��

Part 1 ������˵����

Part 2 ���ʻ����Լ�����ҵ�DZ�ڽ�ɫ

Part 2.a ��ʷ����������ҵ�ǰ��

1.��Ԫ

2.�¹�����

3.��Ԫ

Part 2.b ����ҹ��ʻ�����DZ�ڵĺ����µ�����

Part 3 ����ҹ��ʻ��������г���ϵ

Part 4 ���ߺ���

����ÿһ���ֵ�����

1.���

�����Ľ��ܣ�����Σ��������ҵĿ羳ʹ��Ϊʲô����ټ����ŵ㣿���ҹ��ʻ��ܹ��ṩ���ұ��յ�һϵ���ŵ㡣���ͻ��ʷ��գ�����������˽�˲����Ա��ҷ���ծȯ�����������Է��ա�

����������ǰ���о���ȥֻ��һ���ֹ��ʻ���Ϊ������ģʽ��ȱ�ݣ����ܺܺõط�ӳȫ�õĶ༫����չ�����ȼ�������ϵͳ�Է��ա�Ҳ�����˻��ҷ����ڻ��ҷ��й�����������һ�������ַ��յĹ���֮��IJ���ƽ���䡣ȫ�����Σ����ծ��ɳ��������������˶���Ҫ���ʻ��ҵĴ�����ֵ�����ʡ���֮������ʹ�������г���EM����������Ȥ����Ũ��

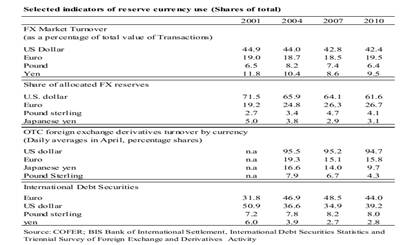

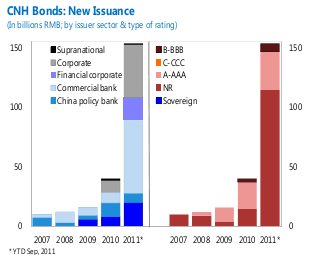

�й����������ߣ��й��������������羳ó������ҽ����Լ�������ر��������ٽ�����ҽ��ڷ���ķ�չ������ҼƼ۵Ĵ����ʲ��ͽ��ڹ��ߵ�������ʾ�밶����ҽ����г��Ŀ��ٷ�չ����ʾ�ڰ����밶�г�֮����ܵķ����������ñ�����ͼ��ʾ��Щ��ϵ�������ڰ����밶�г�֮�䲨�����ЧӦ��֤�ݡ�

����ʹ�õ�ģ�ͣ�˫����GARCH �������Իع������췽��ģ�ͣ�ģ�͡�������֣����������г������£��ڰ��г��ļ��ڻ��ʶ��밶���ڻ��ʺ��밶�г���Զ�ڻ��ʲ���Ӱ�죬Ȼ���밶Զ���г�ȷʵ���������ڰ�Զ���г����ƶ�����������밶Զ�ڻ��ʶ�������ڰ�Զ�ڻ�����Ԥ�����á����밶�г�����ѹ���������£��밶�����ƶ����ڰ����ڻ��ʲ���Ӱ�죬�����������ڲ������ЧӦ��

���ܱ���ʣ�ಿ�ֵĽṹ���ڶ����������ڽ��ڵ�����֧���Լ���������ðɵľ�������ϣ�������ڹ����Ϲ㷺ʹ�õĿ����ԡ���������չʾ���밶���ڰ�����һ����г�֮����ϵ��ʵ֤��������IJ����ܽ������ߺ��壨���飩��

2.���ʻ��Һ�����Ұ��ݵ�DZ�ڽ�ɫ

��ȥ�ľ����ʾ�˻��ҹ��ʻ��ļ����ؼ����أ�������Ĺ�ģ�ͽṹ�Լ�һϵ�жԻ��ҵĹ����������Ҫ��1��ó������Ľṹ���뾭�ù�ģ������أ����Ƽ���Ϊ�����˻�����Ϊ���˵�λ�ͽ���ý�������2����۾��õ��ȶ��Ժͻ��ҵ����öȻ���˵ʹ֮��Ϊһ�������������Ĵ������ҵ���������3�������ˣ������г��Ŀ��ŶȺ�����Լ����ҿɶһ��ԡ���4��Ȩ������Ը���ṩȫ���Ե������ԡ�

2.a��ʷ�������Լ�����ҵ�ǰ�����ⲿ�ְ����ֻ��ҵķ�չ���߶�����ҵ���ʾ���ɶԱȱ������ͼ�Σ���

��1����Ԫ

��ͳ�۵���Ϊ���ʻ��ҵij�����һ�������Ĺ��̣�����Ԫ����20����20������ھ�ȡ����Ӣ���������ó�����жϾ��ù�ģ������GNP����ô�����С������ζ�������ʵ���Ͽ��Ի�ø��㷺�Ĺ���ʹ�á���1899�꣬�ٷ��������е��������֮����Ӣ�����Ƿ������ɺ͵¹����˵���������ʱ��Ԫ�������䵱����ʹ�õĻ��ҡ�1913��λ����һ��������1917�꣬��Ԫ��Ϊ��Ҫ���ʻ��ҳ��֡�

1914�������������ܹ����������Ӣ����FED�������Ľ�������Ҫһ�����ٽ����������г�����ȣ������ԺͿ��Ŷȡ�������ͨ���ڶ����г�����Ϊ��Ԫ�Ƽ۵ijжһ�Ʊ�����������̣���Ϊ��Ԫ�������ṩ�ɿ���ó�����á���һ�������ս�ӿ���ת�䡣ֱ�����죬��ȫ�����Σ���У���Ԫ����Ϊ�Ǿ��а�ȫ�ԵĻ���������������Ϊȫ����Ԫ�����Ե��ṩ�ߵ�Ŭ������������ǰ�����ᵽ��4��������

�������شٳ�����Ԫ�밶�г��ķ�չ����Բ��ܹ����ƶȵ����ƣ����������ڽ�ʹ������ϣ������������Ӫ��������С�ļ۲

��Ԫ�밶�г���������ṩ�����õľ��顣һ�����ٵ��밶�г������Ǿ����Ը��ٵ����ƺ��Żݵ������������ó�ס���������밶�г�����ȷ�ķ���

��2���¹�����

����������Ԫ������������⡣���������峥��֮���ì�ܣ�

�¹�������ʵ�Ϸ��Թ��ʻ������첿�ŵ��Ļ����Ӷ����˵Ĺ�������Ҫô���½�һ����ֵ���������������������Ҫô���»�������������־����������Ҫ����ʱ�������Ӱ�죩��

��Ҫԭ�¹����õ�������������ó�ף�������־�������б������˼�ֵ��ǿ�ơ�

��3����Ԫ

��Ԫ���ʻ��������Σ���һ�Σ����ڷ��Թ��ʻ�����������Ҳ�������ģ���Ԫ�Ĺ���ʹ�ó��������ơ���20����80������ڣ������Ĵ�ʩ�ٽ����ʻ����㳡Э�顷������������Ԫ�Ĺ��ʷݶ��������½���

��ս���ձ��ľ��ù�ģ����������ﵽ���ʻ��ı������ڴﵽ�������Ϸ�չ������

������Ԫ��ó�Ƽ��г䵱���˵�λ������ʹ�ã���Ϊ�����ʲ��ļ�ֵҲ�½�����1987-89���ձ����к�ʵ���ʲ����ŵ���ĭ�����밶����ʹ�õ������������Ԫʹ����Թ��ƣ��ʱ��г��Ƿֿ��ģ��谭�˽����г����������������˽Ӵ����ڽ���ϵͳ��

���˺���Ԫ������ʾ�����ҹ��ʻ��ɹ��ҵľ������������ҵĿ��Ŷȡ����ڲ��ŵķ�չ���ȶ��ԡ�Ŀǰ�й�ǿ��ľ�����������������������ڲ��źͿ����ʱ��˻�������Ҫ��

��������һ���������������߸��ƣ�

2.b ����ҹ��ʻ�����������Լ����ܵ�����

�ⲿ���ǶԵڶ����������ܽ�����صķ�����֤�� ����������������Ѿ��ﵽ�羳ʹ�õ�ǰ��Ҫ�����ڹ����ˣ������Ǿ���õ�����ҼƼ۵��ʲ���Ϊ��ֵ��������Ҫ����������������ڻ��ʺ������γɻ��Ƹĸ�ͽ����г�����ͷ�չ��

��1�� ���ù�ģ��ó�ͼƼ�

�й��ѳ�Ϊ�����������ĵڶ����壨20##��Ϊֹ�����ڶ�������̽�����ŷԪ�������й��ѳ�Ϊȫ��ó�������ĵľ����壨����ó�����缯�жȱ�ʾ����ͼ1������֧��������ڿ羳ó�����е�ʹ�á���ʵ������ҿ羳ó����ҲѸ�ٷ�չ�������ͼ�ɷſɲ��ţ���

��2�� ��۾��õ��ȶ���

�Ͳ����ȶ���ͨ�ͣ�ʵ�ʾ�������Ѹ�١�

��3��������̶ȺͿ��Ŷ�

����ڷ�����ң��й��Ľ����г���Ȼ���ڲ�����״̬��������ڹ�ȥ�������ԵĽ�����

������˵����������Ŀ��

A.������ʲ��ͽ��ڹ��ߡ�20##��9��Ϊֹ������ر�������������Ҵ���6220������ң�������ܴ����10.4%�����˻�Ծ�ļ��ں�Զ������г�������ҿ�Խ�˻��һ���������ת�ö��ڴ浥�����м����ȡ�

B.�����ծȯ���밶������ҼƼ۵��ʲ������ٽ���������������۵�������ʽ�ء�����ҵ���ծ�ķ������������½�����̣����Ե͵ö�������ʳO�ʽ�

C.�����FDI��20##��10�£����������ҵ��FDI����ʽ�ڴ�½Ͷ�ʣ�������ҼƼ۵�������Ȩ��

D.�ʲ���ϡ�20##��8�µ�СQFII��������ʼ���200������ҡ����ܹ�ģС������������ʻ�����Ҫһ����

��4������֧�ֺͿ��Ŷ�

�й�������������ҿ羳ʹ�ã������밶������ҼƼ��ʲ������ڵء�Ȼ��������Ҫ�ٽ����ڲ��ŵĸĸ���ʱ��˻������š�

��5��DZ�ڵķ���

A.�г���̬������밶�г�����ҽ���Ѹ�ٷ�չչ���˳��к�ʹ�������Ͷ�ʵ�ǿ����Ȥ����Ҳ���ų����������ֵ��������ġ�����ҼƼ��ʲ��ij�ֹ�����ȱ�٣���ֵ�����Ѵﶥ������һ����չ���г��ͻ�ͣ�ͷ�չ��

B.ծȯ�г���������ʽ���������Ͷ���ڰ�������ʽ��������

C.�ȶ��Է��ա�

3.����ҹ��ʻ��������г���ϵ

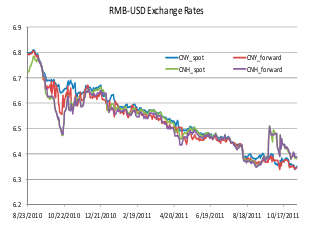

�����-��Ԫ����20##-20##������ͼ��ȥ��������ɢ�㣬���ʱ˴�֮���ƶ����൱�Ľ������ֳ��ڰ����밶�г�����ʵ�ϵ���ϵ������ڰ����밶���ʵ�������ԭ���ڴ�½�������Ӫ����ҵ�ľ�Ӫ�������ͨ��NDF�г����������

��1������

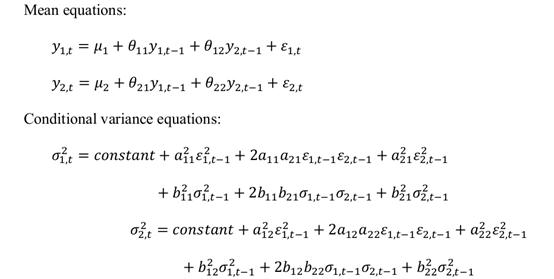

��ԪGARCHģ�ͣ���ʽ���£�

��u�dz�����

��u�dz����� ��

�� ����t-1ʱ��һ���г����ʵı䶯����һ���г�tʱ�̻��ʱ䶯��Ӱ�죨��ֵ��������Խ����ϵIJ��������ͺ�Ӱ�졣

����t-1ʱ��һ���г����ʵı䶯����һ���г�tʱ�̻��ʱ䶯��Ӱ�죨��ֵ��������Խ����ϵIJ��������ͺ�Ӱ�졣

��������ı���ʽ��

����A��ʾ�������������������Ԥ�������أ�����B��ʾt-1ʱ�������������Ӱ��tʱ�̵���������Խ����ϵIJ������������Եij����ԣ��ǶԽ����ϵIJ���������ͬ�г���IJ������ЧӦ��

չ��ʽ���£�

��ֵ���̱���tʱ���ڰ����밶�����ʲ������������ͺ�Ӱ�컹���밶���ڰ������ʵ��ͺ�Ӱ�졣

��������̱��������Ԥ�����Ͳ��������г��䴫����

�����ڰ����밶�����밶���ڰ����г��IJ��������ЧӦ��

�����ڰ����밶�����밶���ڰ����г��IJ��������ЧӦ��

��2������

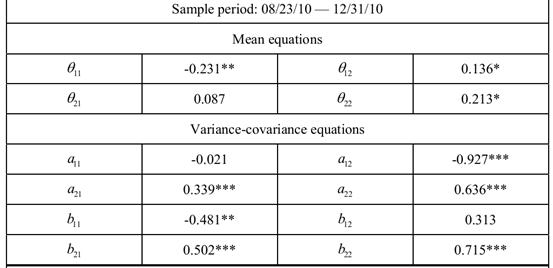

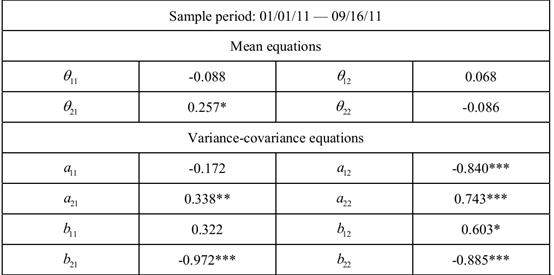

�����ڰ����ڻ��������������ϸ���ƣ��ڰ�Զ�ڻ��ʺ��밶���ں�Զ�ڻ����ɸ��Ե��г��ֱ�������ڰ����밶�г���ʹ���ռ��ڻ��ʣ�3����Զ�ڻ��ʣ���20##��8��23��20##��9��16�ա�

�����ݻ���Ϊ2���Σ�20##��8��23-12��31��20##��1��3-9��16�������������г�������

��3����Ҫ����

A.���ڻ���֮�����ϵ��ʵ֤��������������밶�г������ڼ䣬�밶�����г��ķ�չ��ˮƽ�Ͳ����Է���Ӱ���ڰ������г����������г������£������밶�г��ķ�չ��Ȼ�ܹ�Ӱ���ڰ��г��ļ۸��ƶ��IJ����ԣ��ڰ��г��������밶�г��ļ۸�䶯��

���ӱ��еľ��������������Ҳ���Կ���ԭ�Ľ���������һ���������Ŀ��Ժ����ˣ��Դ����ƣ�

��1�ϲ��� �����밶���ڰ���Ӱ�죺���ƽ�������밶���ڻ���ÿ����1%�����µڶ����������ڰ����ڻ�������0.14%��ϵ�����Ʊ����밶���ڰ��г��IJ��������ͳ��������

�����밶���ڰ���Ӱ�죺���ƽ�������밶���ڻ���ÿ����1%�����µڶ����������ڰ����ڻ�������0.14%��ϵ�����Ʊ����밶���ڰ��г��IJ��������ͳ�������� ���밶���ڰ��IJ��������ЧӦ���������밶���ڻ���������������1%���ڰ����ڻ��ʵ���������ڶ�������0.5%���밶�����г��ķ�չ�ܶ��ڰ������г�����Ӱ�죬��ˮƽ�Ͳ����Է��棬���밶�г����ҵ�ʱ�ڣ�������Ϊ�г���������Ϊ�밶�г��ļ۸�չ���õط�ӳ��ȫ����г�״����������������ںϵ�ȫ���г��С����ǽ����ж�ʱ�ڣ��밶�г������Ե����ӣ���Щ��������ڰ��г����ȶ��������밶�г��Ļ��ҵĸ���Ӱ�졣

���밶���ڰ��IJ��������ЧӦ���������밶���ڻ���������������1%���ڰ����ڻ��ʵ���������ڶ�������0.5%���밶�����г��ķ�չ�ܶ��ڰ������г�����Ӱ�죬��ˮƽ�Ͳ����Է��棬���밶�г����ҵ�ʱ�ڣ�������Ϊ�г���������Ϊ�밶�г��ļ۸�չ���õط�ӳ��ȫ����г�״����������������ںϵ�ȫ���г��С����ǽ����ж�ʱ�ڣ��밶�г������Ե����ӣ���Щ��������ڰ��г����ȶ��������밶�г��Ļ��ҵĸ���Ӱ�졣

�ٿ���1���²��֣��ڰ��г��䶯Ӱ���밶�г��۸���ۺ��й��������м以��Э�鰲���Ժ����������ӣ����ڰ��г���Ļ��ʲ����С�� ���ڰ����밶��Ӱ�죩���ڰ����ڻ���ÿ����1%�����µڶ����밶���ڻ�������0.26%�����ǣ��ڶ�������ʱ�����밶�г����ڰ��г��IJ������������Ҫ�������ˣ���

���ڰ����밶��Ӱ�죩���ڰ����ڻ���ÿ����1%�����µڶ����밶���ڻ�������0.26%�����ǣ��ڶ�������ʱ�����밶�г����ڰ��г��IJ������������Ҫ�������ˣ��� Ϊ0.603���������Ͳ����������ͬ�����ڰ��г����밶�г�֮��Ĵ�Χ���ʱ����ƣ������밶�г��ķ�չ�����ڰ��г������ϵ�Ѿ������������õ�ǿ��ͨ��������������

Ϊ0.603���������Ͳ����������ͬ�����ڰ��г����밶�г�֮��Ĵ�Χ���ʱ����ƣ������밶�г��ķ�չ�����ڰ��г������ϵ�Ѿ������������õ�ǿ��ͨ��������������

B.Զ�ڻ���֮�����ϵ���밶Զ���г��ƶ����ڰ�Զ���г�֮ǰ��������밶Զ�ڻ��ʶ�������ڰ�Զ�ڻ�����Ԥ�����ã��밶Զ���г����ڰ�Զ���г���Ӱ�죬ͨ���������ЧӦ���������ڵڶ��������ڼ䡣

C.���ں�Զ�ڻ��ʵ���ϵ�����г���չ�ͻ��ҵ����ڣ�������밶Զ�ڻ��ʶ�������ڰ����ڻ�����Ԥ�����ã����뼴���г�֮������ģʽ���ƣ����������г������£��ڰ����ڻ����������밶Զ�ڻ��ʣ������밶�г��ķ�չ���ܹ�ͨ������������Ӱ���ڰ��۸��ƶ�������գ��ڰ�Զ���г����밶�����г�֮��ûʲô��ֵ���ЧӦ��

��֮�����ǵ��ڰ������г����ϸ�Ŀ��ƣ��������г������£��ڰ����ڻ��ʵķ�չ���밶���ں�Զ�ڻ�����Ӱ�죬���������źź��ڰ��г��Ĺ�ģ�����밶�г��ļ۸��ƶ�������գ��밶Զ���г�ȷʵ���������ڰ�Զ���г����ƶ���������밶Զ�ڻ��ʶ�������ڰ�Զ�ڻ�����Ԥ�����á������ڰ��г����밶�г�֮����ʱ����ƣ��밶�г��ķ�չ��ͨ������������Ӱ���ڰ��г������ǵ��밶�г��IJ����Ը����ڰ��г�����Щ���۽�ʾ�밶�г���չӦ�ø���ϸ�ؼ�أ���Ϊ������Ӱ�쵽��½�Ļ����ȶ��ԡ����⣬���밶�г����ҵ��ڼ䣬�밶�г��ķ�չ����ˮƽ�Ͳ����Է�����ڰ������г�����Ӱ�죬��Ϊ�г���������Ϊ�밶�۸�չ���õķ�ӳ��ȫ���г���״����

4.���߽���

�����й���ó���������ȫ����ռ�ݵ���Ҫ�ݶ�ж�����ҵ�������ٽ������ó������ϵ�����š�ͬ�������ǵ��밶������г���Ѹ�ٷ�չ��Ҳ�ж�����ҼƼ۵��ʲ���ǿ����������Ϊ��ֵ������

�������ֵ���������˷��й������������밶�г��O������ʽ𣬵��ܵõ�����ҼƼ۵��ʲ���ά��Ͷ���߶�����ҼƼ۵��ʲ�����Ȥ������Ҫ����֧����˫��������������

���ܴ����г����룬�г���̬��ʵ֤��������ڰ����밶�г�֮���Ѿ����ڷ����������������г�������ǿ�ҵĺͳ����IJ������ЧӦ���밶�г��Ļ��ң���������С��Ӱ���ڰ����ں�Զ���г��Ļ��ʲ����������밶�г��ķ�չ��������������ǿ������ҹ��ʻ��IJ������밶�г�������Ӧ�����ڵصĽ��ڲ��ŵĸĸ���һ���������������Ŀ羳�ʽ𣬶�����ҽ�һ�����ʻ��б�Ҫ����������ҹ��ʻ��Ľ�һ����չ�������г������Ļ����ϣ�֧����������ʹ�õ�·��ƽ̹��

��1��������밶�ʲ��������밶����ҼƼ۵��ʲ��Ĺ�����

��2���ڰ��г��Ľ���������ɻ���

��3�����������������

�ġ��ܽ�

��ƪ����������������Ҫ���ݹ��ʻ�������Ҫ�ļ������أ��ٴ���Ԫ���¹����˺���Ԫ����ʷ�����н�ʾ������ҹ��ʻ���ǰ�����پ�����ϵ������ҹ��ʻ�Ŀǰ���ٵ����ߣ�������羳ʹ�õ������Ȼ������˫������GARCHģ���о����ڰ�������밶�г�֮�����ϵ���ֱ���֤�˼��ڻ��ʡ�Զ�ڻ����Լ����ں�Զ�ڻ���֮��Ĺ�ϵ��ʵ֤���鷢���������г����ڷ������������������飬�����밶�г����ڰ��г��Ļ��ʴ���Ӱ�죬��Ӧ����ϸ�ؼ�⡣Ӧ�����밶����ҼƼ��ʲ��Ĺ������ٽ��ڰ��г��Ľ���������ɻ����������ҵ�������

�塢�Ķ�����

1.ѧ��������Ķ��������ף��������нϴ�����

���Խ�Ϊ����������˼��ᷴ�����֡����������ĵ�һ���ֵĵڶ���������������������ȴ�Ƕ�ǰ���о��ɹ��ĸ߶������������ǼĹ��ࡣ����Ϊ���ܣ���һ�������һ�γ������£�˵���������ಿ�֡�������ƽʱд����ͨ����˵��һ����д��ʲô���ڶ�����д��ʲô��ʵ������һ���ظ���

2.ѧ������ϵ����Ļ���ѧ��������ʲô��ʽ��Ϊ�о��ɹ�������ʻ��춨������ÿһ���ֶ��ỷ����ۣ�ÿһ�������һ�ζ��г������µ����ã���˼ά�dz����ܡ�

3.���ݳɹ��ܹ��������ã�һ����ʵ�����ݻᾡ��ʹ�á������ڲο���������ѧ�߷��ģ����ձ�������ҵˮƽ�ϣ�Ϊʲô��Ԫ��Ϊ������Ҫ�ļƼۻ���ʧ���ˡ�����֮ǰ��ѧ������ͬһ�����о��ˡ��ڳ�����ҵ����ϣ��ձ��Ƽۻ���ѡ������⡷

�ڶ�ƪ������ͳ�Ʒ����ص�

����ͳ�Ʒ����ص�

��һ�� ����ͳ�Ʒ����Ļ�������

��һ�� ���ڻ�����ͳ�Ʒ���

һ�����ҡ����á�����

������Ϊ�����ֶβ��ϵش�һ����Ʒ������ת����һ����Ʒ�����߾����˻�����ͨ��������ͨ������Ʒ��ͨ�����в����Ļ��ҵ��˶���ʽ����������Ʒ���������ڸ������ҵĽ����������ͨ�����û�ܲ��ɷֵؽ����һ������˽��ڡ�

����������ϵ

������ϵ��������������棺

1.�����ƶȣ��漰���ڻ�ĸ�������ͻ��ڣ�����Ϊ�йصĹ��ҳ��ķ��ͷdz��ķ����������桢���¡��������Լ���ҵ��Լ�������ƶ�ϵͳ��������������ƶȡ������ƶȡ������ƶȵȡ�

2.���ڻ������ǹ��û������ŷ������Ҫ��ɲ��֣�ͨ������Ϊ���кͷ����н��ڻ������ࡣ

3.���ڹ��ߣ�һ�����Ϊ���ù�ϵ������֤����ծȨծ�����Լ���飻������Ϊ���ڲ�Ʒ�������Ʒ�ڽ����г��Ͻ��н��ף���ͳ���У����Խ����ʲ��ͽ��ڸ�ծ���������֡�

4.�����г����ǽ��ڹ��߷��к���ת�ij����������ִ����Ӽ����Ĺ㷺Ӧ�úʹ��������г��ij��֣����Ǹ������ڽ�������Ϊ������Ʒ�����ϵ������ܺ͡�

5.���ڵ��ػ��ƣ���ָ�����������г����ɵĻ����ϣ����г���ϵ�����е������Ե��ڵĻ��ƣ�һ���������ִ�л��������ڷ����ͻ����������������ݡ�

��������ͳ�Ʒ���

����ͳ�Ʒ�������Ҫ����������ͳ��ѧ�����ۺͷ������Խ��ڻ���з��ࡢ�����������ռ������������������ͷ�������ӳ���ڻ���ɣ���ʾ�������������ϵ��Ϊ�����ƶȵ���ƺ������о��Լ����ڵ��ػ��Ƶ�ʵʩ�ṩ�ۺͿ�ѧ�����ݡ�

����ͳ�ƹ����ǽ���ͳ�Ʒ����Ļ��������ý���ͳ�Ʒ�������ȡ�����������棺һ�ǿ�ѧ��ʵ�Ľ���ͳ�ƹ��������Dz���Ҫ����ʵ�������⣻�������ÿ�ѧ��ͳ�Ʒ���������һ��ɽ�ʵ��ͳ�ƹ�����Ϊ���࣬���ƶȻ���ͳ�Ʒ�����ר���Ե�ͳ�Ʒ�����

�ڶ��� ����ͳ�Ʒ�������

һ������ͳ��ָ��ͽ����˻�

����ͳ��ָ�������ӽ������ۺ�ͳ�ƹ���������������ݣ�ǰ�������ۻ��������Ǻ��ߵĹ�����㡣����Ľ���ͳ�ƹ�����Ҫ��Խ���ͳ��ָ������ȷ��ͳ�ƿھ���Χ˵����

�����˻�������ͳ���˻��������ԭ������ú�����ϵ�еľ����˻���һ�µģ���ʽ�ϲ��û���ϵĶ����ʻ������ʻ���Ŀ����ͳ��ָ�ꡣ�ʻ���ӳ���ڻ���ʲ�ʹ�ã��ҷ���ӳ���ڻ�ĸ�ծ��Դ���ʻ���ʹ�ú���Դ��ƽ��ģ����ʲ�ʹ���ܼƺͽ��ڸ�ծ��Դ�ܼ���ȡ�

�����ҹ�����ͳ����ϵ������

�ҹ�������ϵ�ľ������ݰ������¼������棺(1)���ҹ�Ӧ��ͳ�ƣ�(2)�Ŵ���֧ͳ�ƣ�(3)�ֽ���֧ͳ�ƣ�

(4)�������ͳ�ƣ�(5)�����г�ͳ�ƣ�(6)��������ר��ͳ�Ƶ��飻(7)����ͳ�ƣ�(8)�ʽ�����ͳ�ơ�

������ ����ͳ�Ʒ�������

һ�����÷�������

�÷����������Խ���ͳ�Ʒ�����ʹ�ý϶࣬��Ҫ�Ǹ��ݷ���Ŀ�Ķ��ڽ��ڻ���������۲�εİ��ա���۾��÷����еľ�̬���÷������ȽϾ�̬���÷�������̬���÷����ͱȽ϶�̬�����⼸���������ӳ�˾��÷���������˼�롣

��������ͳ�Ʒ�������

����ָͳ�Ʒ������������ھ��÷������ܳơ��������ڷ�����ʹ��Ŀ�ĵIJ�ͬ�����Ի���Ϊ���¼��ࣺ

1.������ͳ�Ʒ���������

2.Ӧ�ûع�Ͷ�Ԫͳ�Ʒ���������

3.���þ���ͳ�Ʒ�������������ָ�����������ط�����ʱ�����з����͵��Է��������ȡ�

ͨ���Ǽ��ַ����������ʹ�á�

4.�����ִ�ͳ��˼�뿪��ר��ʹ�õ��ۺ�����ָ��ķ�����

�����������÷�������

��Ҫ������������ģ�͡�Ͷ����������;������ڷ��������ȡ�

�ġ�����ͳ�Ʒ����Ĺ�������

����ʵ�ʷ���Ӧ�ù�����һ�㹤�������Ĺ��ɣ���Ҫ�������£�

1.ȷ�������������ҪĿ�ģ���ѡ��Ρ�

2.�������У���ͳ�Ʒ������������Ρ�

3.��Ʒ�����ϵ�����������Ŀ�ܺͷ������ؼ�����֮����л���ϵ��������йط���ָ�ꡣ

4.ͳ�����ϵ��Ѽ��������ͼ��㡣

5.�о��������棬һ���������1��������������ҪĿ�ģ���2����Ҫ���⼰��Ӱ�죻��3�������γɵ�ԭ��4���Բ��о�����5����¼�����������Ľ��ܡ�

�ڶ��� ����������ͳ�Ʒ���

��һ�� ����������ͳ����ϵ

һ������������ͳ����ϵ�IJ����뷢չ

�������ҵĶ���

���ڽ��ڹ������������ϵIJ��죬�����ھ����ͳ�Ʋ��������У�һ�㶼�����˷�ӳ��ͬ�����Բ�εġ����ɿھ��Ļ��ҡ�Ŀǰ���ҹ�ʹ�õĻ��ҹ�Ӧ���ھ��У�M0��M1��M2��

��������������ͳ�Ƶ�һ��ṹ

���ʻ��һ�����֯�Ƽ��Ļ���������ͳ����ϵ����ǣ�����������ͳ����ϵ����������ɲ��֣������ҵ��ֵ��ʲ���ծ������ӳ���������л������ҵĴ��죩�����������е��ʲ���ծ������ӳ�˴����ҵĴ��죩�ͷǻ��ҽ��ڻ������ʲ���ծ������ӳ�˸�������Ի��Ҵ����Ӱ�첢Ϊͳ�ƹ��������Ի����ṩ�˻�������

���������ʲ���ծ���Ļ����ϣ�Ϊ�˸��ۺϵط�ӳ���Ҵ��죬���õ�M0��M1��M2��������ָ�꣬��Ҫ���������ϲ��˻������Ҹ����ͽ��ڸ��������Ҹ�����������������������ж��ߵ��ʲ���ծ���ϲ��õ�����ӳM0��M1�Ĺ�ģ�������Ҹ�����ǻ��ҽ��ڻ����ʲ���ծ���ϲ��õ����ڸ�������һ���õ�M2�Ĺ�ģ��

�ġ��ҹ����������е�ͳ�ƽṹ

�ҹ��Ļ���������ͳ����ϵ�ṹ����ʻ��һ�����֯�Ƽ��ı��ṹ�������ƣ������������˻��������ϲ��˻���ɡ����������˻��ǣ����ҵ����ʲ���ծ���������������ʲ���ծ���Լ��ض��������ʲ���ծ���������ϲ��˻��ǣ����Ҹ��������и����������˻����ǽ��ڻ�����������Ŵ���֧�������������˻���

�塢����������ͳ�Ƶ��ص�

��һ������������ͳ�����������㣻

�ڶ��������ʲ���ծ������ʽ���к��㣻

����������������ͳ����ϵ�����������۾���ͳ����ϵ�Э����

���ģ�����������ͳ����ϵ���й��ʿɱ��ԣ�

���壬����������ͳ�ƹ���Ҫ���ǿ��ʱЧ�ԡ�

��������������ͳ�ƵĻ���Ҫ��

(һ)��������

��һ����������Ҫ������

�ڶ��������ڻ�����λ���ͻ�������Ҫ��ʱ��

�����������������ṩ��������Ϊ�������ṩ��������Ϊ����

���ģ����ڻ�����λӦ�ṩ��ϸ��Ŀ�Ļ������ݣ������ڻ������ݱ����в�ʹ�úϲ��������� �ҹ��������н�����һ�ס�ȫ��Ŀ�����ϱ���ϵ����Ϊ��Ч��ʹ������������������Ҫ��

(��)���۷���

����������ͳ����ϵ�Խ��ڽ��װ����г��۸���ۣ��������г��Ͻ�����ʱ�ijɽ��۸����

(��)����������ͳ����ϵ�ĺ��㹤��

����������ͳ����ϵ���ø�ʽ����ԭ������Ȩ������Ϊԭ��ʹ���˻���ʽ���к��㡣

(��)��Ŀ�ϲ�������

�Բ���Ҫ�Ľ���Ŀ��������ȡ�ϲ�������ķ�ʽ������

�ڶ��� �����������

һ�����û������ŷ���

����������ͳ����ϵ���վ���ְ�ܡ���Ϊ��Ŀ�ģ������û�����λ�ֱ������������ţ�������ס�����š��ǽ�����ҵ���š��������š����ڻ������ź��ⲿ�š�ͨ����ס�����źͷǽ�����ҵ���źϲ���֮Ϊ�ǽ��ڲ��š�

�������ڻ������ŵĹ���

1.���ҵ��֣����������С��ҹ��������������й��������С����ݡ��й��������з����Ĺ涨������������Ҫ��ְ��

2.���������У���Ҫ������ҵ���м����ƻ�������Щ���ڻ����Ծ�Ӫ�桢�ſ����ת�˽���Ϊ��Ҫҵ����Ӯ��Ϊ��Ҫ��ӪĿ�ꡣ�������Ե��������ܹ����ջ��ڴ�������ҡ�

3.�ǻ��ҽ��ڻ������������������ṩ����������Ϊ֧���ֶεĽ��ڹ�������Ľ��ڷ������Dz����д����������Ļ��ơ�

������ ���ҵ����ʲ���ծ��

һ�����ҵ��ֵ��ʲ���ծ���ı�ʽ

�������ҵ��ֵ��ʲ�ҵ��

1.�����ʲ�����������Ҫ�������ҵ��ֳ��е���㡢���һƽ���ڹ��ʽ��ڻ����ľ�ͷ�硣

2.��������ծȨ����Ҫ�����������г��еĹ�ծ���Լ��������ж������Ľ�����֧��

3.�Դ��������е�ծȨ����Ҫ�����Դ��������еĴ�����֡��ع��ȵȡ�

4.�Էǻ��ҽ��ڻ�����ծȨ����Ҫ�����������г��еķǻ��ҽ��ڻ������е�ծȯ��

5.�Էǽ��ڲ��ŵ�ծȨ����Ҫ��ָ��������Ϊ֧���ϡ��١��ߡ�������ľ��÷�չ��ֱ�Ӷ���Щ��������ҵ��ס�����ŵ�ר����

�������ҵ��ֵĸ�ծ

1.�������ң���Ҫ�����������з��еĻ��ң������������еĿ���ֽ𣩡������ڻ����ɴ��������еķ����������ͳ�������Լ�����������ͻ���������ҵ��λ��

2.ծȯ������ָ�������з��е���������ծȯ��

3.��������ָ�������������������˻��ϵ�Ԥ��������֧������

4.�����ʽ�ָ�й��������е��Ŵ��ʽ�

5.������������

���Ľ� ���������е��ʲ���ծ��

һ�����������е��ʲ���ծ���ı�ʽ

�������������е��ʲ�

1.�����ʲ�����Ҫ�������������г��еĹ����м�֤ȯ��������ͬҵ�����Լ���ҿ� ���ֽ����Ǵ���������������Ҽ�ֵ�ĶԷǾ����ծȨ��

2.�����ʲ����������������нɴ��������е����𡢿���ֽ�

3.��������ծȯ�Ͷ�����ծȨ����Ҫָ�����е��������е�ծȯ��������ծȯ��

4.�Էǽ��ڻ���ծȨ����ָ���������������ǽ��ڻ�����λ���ŵĴ����Ͷ�ʡ�

5.�Էǻ��ҽ��ڻ���ծȨ����ָ�����������ڷǻ��ҽ��ڻ�����ŵĿ���Լ����� �����в�����ǻ��ҽ��ڻ����Ŀ��

�������������еĸ�ծ

1.���⸺ծ���Ǵ���������������Ҽ�ֵ�ĶԷǾ���ĸ�ծ��

2.�Էǽ��ڲ��Ÿ�ծ����ָ���������������յĸ����ͳ���ϰ��������ʷ֣����Խ�����Ϊ���ࣺ���ڴ����ڴ��ʹ����

3.���������и�ծ����ָ�������������������н���Ŀ��

4.�Էǻ��ҽ��ڻ����ĸ�ծ����ָ�ǻ��ҽ��ڻ����ڴ��������еĴ���Լ�����

�����дӷǻ��ҽ��ڻ�������Ŀ��

5.ծȯ������ָ����������Ϊ����ʽ�����е�ծȯ��

6.������Ȩ�棺����ָ���������е��ʱ���

7.����(��)��

����� �ǻ��ҽ��ڻ����ʲ���ծ��

һ���ǻ��ҽ��ڻ����ʲ���ծ���ı�ʽ

�����ǻ��ҽ��ڻ������ʲ�

1.�����ʲ� 2.�����ʲ� 3.�����Ŵ� 4.������ծȨ 5.�Դ���������ծȨ

�����ǻ��ҽ��ڻ����ĸ�ծ

1.���⸺ծ 2.�Էǽ��ڲ��ŵĸ�ծ 3.ծȯ 4.���������и�ծ 5.�Դ��������и�ծ 6.������Ȩ�� 7.

����������

������ ���Ҹ��������и���

һ�����Ҹ��������и����ı�ʽ

���Ҹ��������и����ĺ��������Ƿ�ӳȫ���Ļ��ҹ�Ӧ�������Ҹ������ɻ��ҵ��ֵ��ʲ���ծ���ʹ��������е��ʲ���ծ���ϲ����ɵģ���ҪĿ����ͳ��M0��M1�����и������ɻ��Ҹ������ض����������ʲ���ծ���ϲ����ɵģ�Ŀ���ǽ�һ��ȫ��ͳ��M2��

����M0

M0����ָ��ͨ�еĻ��ң�����Դ���������з��е�ֽ�����ң�Ҫ�û��ҵ����ʲ���ծ���еķ��л��ҿ۳������������ʲ���ծ���еĿ���ֽ���ܵõ���ͨ�еĻ��ҹ�Ӧ��M0��

����M1��

M1������ͨ�е��ֽ�M0�ͻ��ڴ����������ɡ�

�ġ�M2

M2���ɻ��ҹ�Ӧ��M1��������ɡ����ҵ������Ե��ڻ��ң�����Ҫ�������ڴ�������Լ����д�ί�д����������

���߽� ������������ҹ�����ͳ�Ʒ���

һ��������������ҹ���ͳ�Ʒ�������������

1.������������ҹ�Ӧ�������ҹ�Ӧ����ָ��ij��ʱ����ȫ���е���ͨ�ֶκ�֧���ֶ�ְ�ܵĻ����ܶ����һ�����������ӳ�˸�ʱ���ϵ�ȫ����ܵĹ��������������߾����������в��ø��ֹ��ߵ��ڻ��ҹ�����ʵ�ֺ�۵���Ŀ��ķ���Ͳ��ԣ��ǹ��Һ�۾������ߵ���Ҫ��ɲ��֡�

2.�����������ۣ���������ѡ��ij������ǻ���������ѧʷ����������������Ҫ�Ļ����������ۣ������й��������ԣ����Ƕ����ѽϺõؽ����й��Ļ����������ྭ��ѧ�Ҷ��й��Ļ����������˴����о���

�������ҹ�������ʵ��

1.���ҵ��ֵ��ʲ�������������ҵĴ��� 2.��������������������

�������������ʵ������

1.���üع����������Ӱ�������������أ� 2.�Իع�ģ�ͺͲ��������ۣ� 3.���Իع�ģ�͵�ʵ֤���ۡ�

�ڰ˽� �Ի���������ͳ����������Ҫָ���ͳ�Ʒ���

һ����������ͳ�Ʒ���

�������ҵĶ��壻��Ӧ����������ͳ���о�����������ݡ���������ͳ�Ʒ�����Ҫ�ǶԻ��ҵ��ֻ������ҵ������ͽṹ����䶯�ķ�����

�������ҳ���ͳ�Ʒ���

���ҳ����Ķ���ͼ��㹫ʽ����������ʵ�ֻ��ҹ�Ӧ������Ŀ�������;�������ҳ�����Ӱ����ĸ����أ����ҳ�����ͳ�Ʒ������ǶԻ��ҳ����ı䶯����ԭ����з�����

�����Ŵ�����ͳ�Ʒ���

�Ŵ������Ķ��壻����������ͳ���϶�Ӧ�IJ��֣��Ŵ�����ͳ�Ʒ�����Ҫ�Ƿ����Ŵ������ı䶯����ԭ�����Խ��нṹ������

�ġ�������ͳ�Ʒ���

������ָ�����Ҫ�ԣ�����������ı䶯����Ӱ�졣

�塢ͨ����������ҹ�Ӧ����ϵ����

��Ҫͨ��ͨ�������γ�����ģ���������ҹ��������Ƹĸ�����ͨ�������γ�����ҹ�Ӧ�������ص���Ҫ������ϵ��

������ ֤ȯ�г�ͳ�Ʒ���

��һ�� ֤ȯ�г��Ļ�������

һ��֤ȯ

֤ȯ����Ʒ���ú���ữ��������չ�IJ��һ�������ϵ�֤ȯ��ָ����֤�����趨һ��Ȩ��������ƾ֤��������֤ȯ�����˻��������Ȩȡ�ø�֤ȯӵ�е��ض�Ȩ�棻�������ʵIJ�ͬ��֤ȯ���Է�Ϊƾ֤֤ȯ���м�֤ȯ���м�֤ȯ���վ������ʿ��Է�Ϊ��Ʊ��ծȯ������֤ȯ������������ࡣ

����֤ȯ�г�

֤ȯ�г��ǹ�Ʊ��ծȯ�ͻ�����м�֤ȯ���кͽ��ij�������ͨ��֤ȯ���õķ�ʽ����ͨ�ʽ���Ч�����������Դ��֧�ֺ��ƶ����÷�չ�����ʱ��г��ĺ��ĺͻ������ǽ����г�����Ҫ��ɲ��֡� ֤ȯ�г������г���ְ�ܿ��Է�Ϊ֤ȯ�����г���һ���г�����֤ȯ��ͨ�г��������г���������һ�����֤ȯ�������ͳ��⽻���г��������г���

֤ȯ�г�����֤ȯ���ʵIJ�ͬ�����Է�Ϊ��Ʊ�г���ծȯ�г��ͻ����г���

�ڶ��� ��Ʊ�г�ͳ�Ʒ���

�������Ͻ���Ʊ�г�ͳ�Ʒ����Ǹ��ݽ���ѧ���ۣ��ر����ִ�����ѧ���ۣ�����ͳ��ѧ�ķ��������������С������Ʊ��Ʊ��ϵ����з���������ˮƽ�����ۣ�ͨ����һ�����������ƹ�Ʊ���������з���������ˮƽ���ߵĹ�ϵ���Ӷ������ظ���Ʊ���ۡ�

�ӹ����Ͻ�����Ʊ�г�ͳ�Ʒ������������������ͼ���������

һ����������

(һ)��۾������ط���

������˵�����¼�����Ҫ����

1.���������뾭�����ڷ�����2.ͨ�����ͷ�����3.����ˮƽ������4.����ˮƽ������5.�������߷�����

6.�������߷�����

(��)��ҵ����

��Ҫ���������¼�������:

1.��ҵ���������ڽη�����2.��ҵ��ҵ��״��������3.��ҵ���г����ַ�����4.��ҵ��չ�����Ʒ�����

(��)��˾����

��˾����������˾�������ʷ�����˾���������

�������ʷ�����Ҫ��һ�����Է������̣��������ص���ڹ�˾DZ�ھ����������ϣ�������˾��������ҵ�ľ������ƺ����Ʒ�����

���й�˾���������Ҫ�Dz���ҵ���ıȽϷ�������������ȽϷ���������ȽϷ����ͱ��ȽϷ����� �ȽϷ�������������IJ������ݷ�Χ�ɷ�Ϊ������������ۺϷ�������

����������Ǹ��ݲ�����Ҫ����Ϣ����������ʣ����и���ָ��ķ������жϵķ������ۺϷ������ǽ�������Ϊһ�����������з����жϵķ�����һ��������õľ��巽�������ط�������ָ�������״�ͼ����

������������

���������Ƕ��г���δ���۸�仯���ƽ���Ԥ����о���������������ۼ��裺

����1���г���Ϊ����һ����Ϣ������2���۸������Ʋ��������������ƣ�����3����ʷ���ظ��� ���������������¿��Է�Ϊ�������ࣺ����ָ�귨�����߷�����̬����K�߲������˷������ڷ��� ��ͳ�Ʒ�����Ϊ���е��Ǽ���ָ�귨������ָ���ǰ�һ����ͳ�Ʒ������������ݴ��������Է�ӳ�г�ijһ���������ں���ͳ�����������ļ���ָ�������¼��֣�

1.����ָ����Directional Movement Index,���DMI����

2.��ͬ�ƶ�ƽ������Moving Average Convergence and Divergence,���MACD����

3.���ǿ��ָ����Relative Strength Index,���RSI���� 4.����ָ��WMS%��

5.���ָ��KD�� 6.ƽ��ɽ�����On Balance Volume,���OBV���� 7.AR��BRָ�ꣻ8.CRָ�ꣻ

9.�ɽ������ʣ�Volume Ratio,���VR���� 10.������BIAS��11.�����ߣ�Psychological Line,���PSY����

������Ʊ�г����պ������ͳ�Ʒ���

��Ʊ�г����պ�����ͳ�Ʒ����ǹ�Ʊ�г�ͳ�Ʒ����ĺ������ݡ���������Ʊ��ϵķ������ʱ��ʲ�����ģ�ͺ���������ģ�͵�Ӧ���о���

(һ)��Ʊ��ϵ�ͳ�Ʒ���

��������֪�����ʲ��ķ��պ���������������£����ʲ���ϵ�����Ϊ�������ʲ���������������ΪĿ�꣬�����ʲ�֮������ϵ���������ķ��ա����������Լ�Ѱ��������ϡ��������

1.��Ʊ��������յĶ����� 2.��Ʊ��ϵ�����ͷ��յĶ�����3.��Ʊ��Ч��ϡ�������ά����Ч��ϣ�

4.�г�ģ�ͣ�5.���յķ�ɢ����

(��)�ʱ��ʲ�����ģ�ͣ�CAPM��

1.ģ�͵Ļ������裻 2.�ʱ��г��ߣ�3.֤ȯ�г��ߡ�

(��)��������ģ�ͣ�APT��

1.����ģ�ͣ� 2.������ϣ� 3.����ģ�ͼ��輰ģ�ͣ� 4.���ظ���ȷ����5.�����������۵����á�

������ ծȯ�г�ͳ�Ʒ���

һ��ծȯ�����ڼ�ֵ��ͳ�Ʒ���

��һ��ծȯ�Ķ���ԭ��

������ծȯ�Ļ�����ֵ����

1.������������һ�λ�����Ϣծȯ�ļ۸������ʽ��2.һ�긶Ϣһ��ծȯ�Ĺ��۹�ʽ��3.һ���θ�Ϣծȯ�Ĺ��۹�ʽ��

����ծȯ��ΥԼ���յ�ͳ�Ʋ�ȡ���Zָ��

���Ľ� �����г�ͳ�Ʒ���

һ�������ʲ���ֵͳ��

1.�����ʲ���ֵ�ܶ�=�����ʲ��ܶ�-����ծ�ܶ�

2.����λ�ʲ���ֵ=�����ʲ���ֵ�ܶ�?����������

���������ҵ������

1.�ʲ��ľ������ʷ��� 2.���շ���

������ ����г������ͳ�Ʒ���

��һ�� ����г��������֧ͳ��

һ�����ĸ���

ͨ����ָ������Ǿ�̬�����µ�����ĺ��壬��ָ����ұ�ʾ�Ŀ��Խ��й��ʼ�����֧���ֶΣ���������ұ�ʾ�����л�Ʊ��֧Ʊ�����д��ȡ�

��������г�

����г���ָ������������Ľ��׳��������磬����㹩���ߡ�����������Լ����������н���������ɵ��������Ľ���ϵͳ�����塣

����г�����֯��ʽ�ɻ���Ϊ�����г��������г�������Ӫ��Χ�ɷ�Ϊ�����г������г������������˫�������ʿɷ�Ϊ��������г�����������г���

����г�����Ҫ�������У��������С�������С���㾭���ˡ���㽻���̡����Ͷ���ߡ��������̼�������㹩���ߺ����ֹ�˾�ȡ�

����г�����Ҫ���������ڹ������㡢���ڱ�ֵ��Ͷ���ϡ�

19xx���ҹ�������Ʒ������ش�ĸʵ�����н��ۻ��ƣ��������й���㽻������Ϊ���л�����ȫ��ͳһ����㽻���г���

���������֧ͳ��

�����֧��ָһ��������һ��ʱ���ڣ�ͨ����һ�꣩�öԷ��ɽ��ܵĻ��ң�����ͬ����������������ĸ��ֵ���֧���Ŀ��������Ĺ�����֧�������֧ͳ����һ��Ϊ���˽�����һ��ʱ���ڵ������֧ƽ��״����������һ��ͳ���ƶȡ�

ȫ�����н��ۻ�ҵ��ͳ�Ƽ����о��ڻ����������ھ��ڽ��ڻ���������˻������ͳ�ƹ������ҹ����е������֧ͳ����ϵ�������н��ۻ�ͳ�����ҹ������֧ͳ�Ƶ�����Ҫ����ɲ��֣�����Ҫ���ݰ������������ۻ�֧��������н���������ó�����롢��ó�����롢�ʱ�������������룬�ۻ�֧������ó��֧������ó��֧�����ʱ�֧��������֧����

�ڶ��� ����г��Ľ��۸���

һ�����ʸ����۷���������

������ָ��ͬ���Ҽ�һ��ı��ʻ�ȼۡ����ʱ�۵����ַ����ֱ���ֱ�ӱ�۷��ͼ�ӱ�۷���ǰ����һ����λ���������Ϊ���������ۺ϶��ٵ�λ�ı������ң�������һ����λ�ı�������Ϊ���������ۺ϶��ٵ�λ��������ң����ַ���ֻ��Ӣ��ʵ�У�������Ҵ���ֱ�ӱ�۷���

�����ڲ�ͬ�ij����в�ͬ�ı�����ʽ���������ƶ��IJ�ͬ�������֣��ɷ�Ϊ�������ʺ�������ʣ��������������ĽǶȣ��ɷ�Ϊ����ۡ������ۺ��м�ۣ�����㽻����֧����ʽ�IJ�ͬ���ɷ�Ϊ�����ʡ��Ż���ʺ�Ʊ����ʣ����ɽ���ʱ��ij��̲�ͬ����Ϊ���ڻ��ʺ�Զ�ڻ��ʣ��������ƶȲ�ͬ�ɷ�Ϊ�̶����ʺ������ʣ����Ƿ�ͨ��ͨ�����͵����ɷ�Ϊʵ�ʻ��ʺ�������ʡ�

�������ʱ䶯����

������ֵ����=����ֵ��ĺ�����/��ֵǰ�ĺ�����-1����100%

������ֵ����=��1-��ֵ��ĺ�����/��ֵǰ�ĺ���������100%

��ֱ�ӱ�۷���

���һ��ʵı仯=���ɻ���/�»���-1����100%

�����ʵı仯=���»���/�ɻ���-1����100%

�ڼ�ӱ�۷���

���һ��ʵı仯=���»���/�ɻ���-1����100%

��һ��ʵı仯=���ɻ���/�»���-1����100%

�ۺϻ��ʱ䶯���Ǹ���һ�����Һ������������һ��ʵı䶯���ȣ��ø����ڸù�����ó������ռ�ı��أ������������ó������ռ�ı�����ΪȨ������Ȩ������Ļ��ʱ䶯�ʡ�

��������һ���

����һ��ʾ������߸��ε��ݻ����ҹ�Ŀǰ���еĻ��������г�����Ϊ�����ĵ�һ�ġ��й����ĸ������ʡ�

������ ���ʾ�����ͳ�Ʒ���

һ�����ʾ���ģ��

���ʾ���������ģ�ͣ�ʵ�����ģ�ͺͻ��Ҿ���ģ�͡����һ�����Ǿ�����Ŀ�ɶһ�����ʵ�����ģ�ͱȽϺ�����������ƽ��ģ�ͺ���������ģ������������������ʵ����ȫ�ɶһ�������һ���ģ��Ҫ��Ժ���Щ��

1.������ƽ��ģ��

���Թ�����ƽ��ģ�ͣ�e=Pa/Pb,eΪֱ�ӱ�۷���ʾ�Ļ��ʣ�PaΪA����һ�����ˮƽ��PbΪB����һ�����ˮƽ��

��Թ�����ƽ��ģ�ͣ�e1/e0=(Pa1/Pa0)/(Pb1/Pb0),e1,e0�ֱ��ʾ���ںͻ��ڵĻ��ʣ�Pa1��Pa0�ֱ��ʾA�����ںͻ��ڵ����ˮƽ��Pb1��Pb0�ֱ��ʾB�����ںͻ��ڵ����ˮƽ��

2.����ƽ��ģ��

������ı���ʽ�ǣ�r-r*=��Ee,r�����Ա��ҼƼ۵��ʲ������ʣ�r*��������ҼƼ۵������ʲ��������ʣ���Ee��ʾһ��ʱ���ڱ������ұ�ֵ�����������ֵ�ı��ʡ��������������ʸ��ڣ�����ڣ�������ʵIJ����ڱ������ҵ�Ԥ�ڱ�ֵ������ֵ���ķ��ȡ�

3.��������Ļ���ģ��

ģ�ͱ���ʽ�ǣ�e=(Ms/Ms*)����f(Y*,r*+��*)/f(Y,r+��)��,Ms��Ms*�ֱ�Ϊ���ڡ������������Ҵ�����Y��Y*��ʾ���ڡ�����ʵ�����룬r��r*�ֱ��ʾ�����������ʵ�����ʣ��С���*�ֱ��DZ����������ͨ�������ʡ�

��������һ��ʾ������ۺ�ģ��

E1=e0����(Rb/Ra)��(Db/Da)��/(Pb/Pa)2 , ���У�E1����ֱ�ӱ�۷���ʾ�ĵ�����������۾�����ʣ�e0����ֱ�ӱ�۷���ʾ����һ�������ʵ�ʻ��ʣ�Rb��Ra�ֱ�Ϊ�����������й�������ˮƽ��Db��Da�ֱ�Ϊ�����������й�������֧�������ڵı�ֵ��Pa��Pb �ֱ�Ϊ�����������й��Ļ��ȼ۸�ָ����

���Ľ� ���ʱ䶯�Ծ��õ�Ӱ�����

һ�����ʱ䶯�ľ���Ӱ��

��һ����ó�����ڵ�Ӱ�켰���ұ�ֵ��J����ЧӦ���ұ�ֵ��ٽ��������ƽ��ڣ��Ӷ������ڹ�����֧�ĸ��ƣ�������һ���ƹ��̴��ڡ�ʱ�͡�����һ���̱�����ͼ����һ��J�����Σ���ΪJ����ЧӦ�� ��Ъ�����������������˻��ұ�ֵ�ڳ������Ƿ��ʹ������֧�õ����Ƶ���������Ex��ʾ���������ԣ�Em��ʾ���������ԣ�����Ex+Em����1ʱ�����ұ�ֵ���Ը��Ʊ����Ĺ�����֧������Ex+Em��=1ʱ�����ұ�ֵ�Ա����Ĺ�����֧û��Ӱ�죬��Ex+Em����1ʱ�����ұ�ֵʹ�ñ����Ĺ�����֧��

���������ʱ䶯���ڹ�����۵�Ӱ��

һ����ԣ����ұ�ֵ��ʹ����������ǣ�ʹ��ҹ����������ߡ�

������ ������֧ͳ�Ʒ���

��һ�� ������֧ͳ��

һ��������֧�ĸ���

������֧��һ�������壨���Һ͵�������������������һ��ʱ�ڣ�ͨ��Ϊһ�꣩������ȫ�����⾭�ý����ۺϼ�¼���������֧�йص���Ҫ�����������ݣ�(1)���ף�(2)�����壻(3)��ס����ͷdz�ס����

����������֧ƽ���

1. ������֧ƽ����ǹ�����֧ͳ�Ƶ���Ҫ���ߡ�

2. ��������ƽ�������Ҫ��Ŀ���ݣ���1��������Ŀ��������Ʒ�ͷ������漰������ת�ƣ���2���ʱ��������Ŀ����Ҫָ�ʱ�ת�ơ��������Էǽ����ʲ��Ļ�úͳ����Լ������Ե��ʲ���ծ����3�������ʲ���ָ�����뵱�����յ��ܹ�ֱ������ƽ�������֧��ֱ�������г���Ԥ��Ӱ����һ��ʻ�ﵽ����Ŀ�ĵĹ����ʲ����������һƽ��ر����Ȩ���ڻ�����֯�Ĵ���ͷ�硢��������ծȨ����4���������©����Ϊ���ڱ��ƹ�����֧ƽ���ʱ���ֽ��˫��ƽ������õ���Ŀ��

����������֧ͳ��

1. ��¼���� ����1���Ƽۡ�����ͳһ�ļƼ�ԭ�����г��۸�Ϊ���ݵļƼ�ԭ��2��ʱ�䡣��¼ʱ��Ӧ������Ȩת��Ϊ������3����ͬ���ֵ�ת�����⡣

2. ������֧ͳ��������Դ��������ͳ��Ŀ�Ļ��ּ��ɼ����ݻ��ܱ��������ϲ��õķ���������ͬ��������Ҫ���ܹ�����֧ͳ���м�������Ŀ���ݵ��ռ������ͷ�������1������ó��ͳ�ơ���һ������ȫ����Ʒ�����ͳ�ƣ�����������������Ҫͨ���������̻�������ػ����ó��ͳ�Ƶ��ֱ��档���ڱ�����Ʒ��Ŀ��Ҳ�����ڶԹ�����֧��������Ŀ���е�������2�����ʽ��ױ�����ϵ����¼ÿһ�ʹ�����֧�ֽ��ף�ͨ�����������˻����������˻����ͷ��ֽ����Լ�������������ɱ����������в��ñ���������ҵֱ�������ɡ���3����ҵ���顣ָ����ҵ���䱾���Ĺ�����֧�����б��棬ǿ�����ܺ�����ݶ��ǵ�����ʽ������ݡ���4������������Դ�������ٷ�����Դ����ͥ��λ�����ݲɼ��ͻ���ͳ�ơ�

�ġ��ҹ��Ĺ�����֧ͳ��

��һ����ʷ�ظ�

�ҹ��Ĺ�����֧������ĿǰΪֹ���徭���������Σ�(1)�Ա�Ρ����������֧ͳ���ƶȵĻ����ϱ��ƹ�����֧ƽ�����(2)����ͳ���ƶ���ʽ�����(3)�����걨�ƶȡ�

�������ҹ����еĹ�����֧ͳ���걨��ϵ

1. �걨��Χ���й���������й�����֮�䷢����һ�о��ý��ס��˽��й�����ĺ��塣

2. ʵ�н��������걨�ơ���ȡ��ͨ�������걨Ϊ������λ����ֱ���걨Ϊ���������걨�������걨���ϵİ취��������֧�걨��ϵ��һ�����ڵġ������ġ�ϵͳ�������ռ���ϵ���������Ͽ�����������

��1��ͨ�����ڻ���������걨����2��ֱ��Ͷ����ҵ��ֱ���걨ͳ�ƣ�����������3�����ڻ��������ʲ���ծ������ͳ�ƣ�����������4�����о����˻��ĵ�λ�������֧ͳ�ƣ��±�������5��֤ȯͶ��ͳ�ƣ��±�������ָ����������������֧ͳ���걨��ϵ��һ���ŵ��ƶ���ϵ���Ӳ�Ʒ���������������֧ͳ���걨��ϵ���������ɹ�����֧ƽ���������Ͷ��ͷ��������ಹ���������Ϊ���еĽ��ۻ�ͳ�ơ������ջ�ͽ��ڸ����������ծͳ�ơ���������ͳ���Լ������˻���ϵ�ṩ��Ҫ�����ݡ�

�塢������֧ͳ��������ͳ�ƵĹ�ϵ

��һ��������֧ͳ������ú�����ϵ�Ĺ�ϵ

������֧�����˻���ϵ�����й�ϵ����Ϊ���������й��Ҷ����ȱ��ƺù�����֧�ͷ�ӳ����Ͷ��״�������ݣ�Ȼ���ٻ�������˻���������֧�ھ���ĸ���Ƽۡ�����ʱ�䡢���㷽���ȷ��涼������˻���ϵ��Ҫ��һ�¡������˻��������������֧����֮���������ϵ��

������������֧�������֧ͳ��

1. ͳ�Ʒ�Χ��������֧��¼һ��һ��ʱ����ȫ���ķ����ھ�����Ǿ���֮��Ľ�����������������������֧�Ľ��Ͳ����������֧�Ľ��ס������֧�������֧��ΪΪ��¼���壬��������������Ϊ�Ǿ�����Ǿ���֮��Ļ��Ǿ��������֮��ġ�

2. ͳ��ʱ�䡣������֧ͳ��������Ȩת��Ϊ��¼��ʱ�䣬�������֧ͳ��������������֧��Ϊ����֮��ż�¼��

3. ͳ�Ʒ�����������֧���ø�ʽ���˷����������֧��һ��ʵ�ʼ�¼������

4. ������֧�������֧ͳ����ʮ�����еĹ�ϵ��

������������֧ͳ�������Ͷ��ͷ��ͳ�Ƽ���ծͳ��

1. ����Ͷ��ͷ��Ķ��塣

2. ����Ͷ��ͷ������ծͳ�ƵĹ�ϵ��������Ͷ��ͷ�����������һ��������ijһ�ض�ʱ�����������������徭��״�����ϵ���䷢չ���ƣ�����ծͷ���ָ�ǹɱ��Ե�ͷ�磬���������ɱ�֤ȯ��ֱ��Ͷ�ʹɱ��𣨺�������Ͷ�ʣ���

3. ����Ͷ��ͷ��ͳ���������֧ͳ�ƵĹ�ϵ��

�ڶ��� ������֧�ۺ�ͳ�Ʒ���

һ��������֧ͳ�Ʒ���������

������֧ͳ�Ʒ����������ǹ�����֧ƽ��״�������ʻ��һ�����֯������жϹ�����֧ƽ����ĸ�����������֧ͳ�Ʒ�����Ӧ����֧�����һ�����⾭�û��ģ�����ʻ��Ҵ���״���Ƚ�������Թ�����֧��ƽ��״�������жϡ���Ӧ�����������ڹ��ʾ���ͳ�����ϣ�Χ�ƹ�����֧��������ھ��õĹ�ϵչ����������

����������֧ͳ������

�ҹ�������֧�Ļ�����������У�(1)������Ŀ������(2) �ʱ���Ŀ������(3)������֧�ۺϷ�����

�����ҹ�������֧�����о�

1. ���ڽṹƫ�͡���1����ҵ�Ƴ�Ʒ�Եͼ����Ͷ��ܼ���Ϊ������֯Ʒ����װ���ڱ���̫�ߣ���2���ʱ��������ܼ��Ͳ�Ʒ���ڱ���ƫ�͡�

2. �������ڡ���������г���������幤ҵ���������˳�����ҵ�ķ�չ��

3. ������������ʵ��µ�Ͷ���������

������ ������ó��ͳ�Ʒ���

һ�����������������ó��Ӱ�����ط���

���صľ����������ۣ�(1)�۾������ơ�����ͨ���ɱ����ȡ����������Ŀ�������������ս�Ի�á�

(2)�й۾������ơ���ҵ��Ӫ���̵�������������ҵ��ǰ��������Բ������ҵ�ĸ�����֧�֡�(3)��۾������ơ�ȡ�����ĸ��������أ�����Ҫ�ء�����״������غ�֧�Ų�ҵ״������ҵ�ľ����������������������أ������ͻ�������

�ҹ��ĺ�۾�������״��������

����������ó��Ԫͳ�Ʒ���

1. �Խ�����ó��Ӱ�����ؽ������ӷ������������Ϊ�������ӡ�2. ��������ӵ÷֣����������ڶ���ڶ��������֮��Ļع鷽�̡�3. ���ݻع鷽�̽��з�����

������������ó�����ͳ�Ʒ���

���Ľ� �����ʱ�����ͳ�Ʒ���

һ�������ʱ���������������

1. ���ֲ�ͬ���͵��ʱ���������1��ֱ��Ͷ�ʣ���2��֤ȯ�ʱ�������

2. ���������Ǵ�����Ƕ����������ʱ�������

һ���������ʵ�ͳ�Ʒ���

��һ���������ʹ�ģ�ͽṹ��ͳ�Ʒ�����

80������ҹ��������ʹ�ģ��С�����Խ���ծΪ����90�����ת��Ϊ������ֱ��Ͷ��Ϊ��������ֱ��Ͷ����Ҫ��Դ�ڸۡ��ġ�̨������������ֲ�������Ҫ�������غ�������

������������Ч����ͳ�Ʒ���

1. �������ʶ�GDP��Ӱ�졣 2. �������ʶ��й���㴢����Ӱ�졣 3. �������ʶ��й�������ó��Ӱ�졣 4. �������ʶ��й���ҵ��Ӱ�졣 5. �������ʶԻ��ҹ�������ͨ�����͵�Ӱ�졣

�����ʱ��г�ͳ�Ʒ���

�ҹ��ʱ��г����ų̶Ƚϵͣ�֤ȯ����Ʊ���ʲ�����������ʱ��г����ʽṹ������Ӧ������B�ɺ;���H�ɡ�N����Ȼȱ���㹻���г���������

����� ��ծͳ�Ʒ���

һ����ծͳ��

��ծͳ�ƵĶ���

������ծͳ�Ƶķ���

1. ����ծ����Ļ��ֱ���Ҫ�У�ծ�����ޡ�ծ����ʽ��ծ���˻���ʹ�������ծȨ�˻�����Դ������Ż��������������ʡ��ҹ��ڽ�����ծ����ʱ��һ�㽫��ծ���Ϊ���֣�(1)���ʽ�����֯���(2)����������(3)������ҵ���(4)���ⷢ��ծȯ��(5)���ʽ������ޡ����У�������ҵ�����ֿ��Է�Ϊ���¼������ͣ���1���������ʣ���2����ͨ�г��ڴ��3�����Ŵ�����4��ѭ�����

������ծͳ�Ʒ���

1. ��ծ�ľ���Ч�档��Ҫ���������¼������棺��1��Ͷ�ʣ�����ծ�����ֲ����ڽ����ʽ��㣬����Ͷ����������2���������豸������������Ƚ��������豸����������߱�������������ˮƽ������Ͷ������ʡ���3����ҵ������ծ��������˱����ľ�ҵ�ʣ�����������Ͷ��������ʡ���4��ó�ף�����ծ�����ٽ��˱����������ṹ�仯�����������ڳ�����Ʒ�ṹ�仯����5�����л���ڻ��������Ը���һ��������ΪDZ�ڽ����г������Ӷ���ծ�����������ô���

2. ����ծ�ijɱ�����Ҫ�У���1��ծ�������ȣ�Ϊ�˻�����Ϣ��ծ�����Ҫ����һ�������������Ѻ�Ͷ�ʵĹ����������⣬�����γɳ�ծ�߷��ڣ�ʹծ��������γ��峥Σ������ծ�������������2��������������ծ����Ҫ��ָ����������������������ʽ�����֯�Ĵ����3����ծ��Ӧ�IJ�ȷ������4������ծ�������ԡ�

3. ��ծ�������֧ƽ�⡣ ��ծ��һ���Ĺ�����֧״������ҪӰ�죬��Ӱ����һ��������֧��չ��ǰ�������ơ���֮��������֧״��ҲӰ��ծ�������ڡ���������������λ���ծ�����ڡ�

4. ծ�������볥ծ������ һ�����ҽ�����ծ����ȻҪ����ijһ��ʱ���ڱ������÷�չ����ծ������ͬʱҲҪ�ܱ�����ծ������������Լ��������ծ���������ı��������档��������ծ�����ʺ���һ������ծ����������

�ġ��й���ծ��ͳ�Ʒ���

1. �����ķ��棺(1)��ծ��(2)��ծ��ģ�İ�ȫ�ߣ�(3)��ծ�����ṹ��(4)��ծ�ı��ֽṹ��(5)����Ͷ����ҵ��ծ��

������ ��㴢����ͳ�Ʒ���

һ����㴢���Ļ�������

1. ��㴢���ʶȹ�ģ���ʶȵ���㴢����ģ��ָ���д����������ض��̶���������ͨ��һ��ʱ���ڷ�����Ԥ��֮��Ĺ�����֧��ͬʱʹ�ù����д����ijɱ���������ȡ�

2. ��㴢����ģ��Ӱ�����ء���㴢����ģ�����ྭ�ñ�����ֱ�ӻ��ӵ���ϵ������ͨ���ع顢��ط���ȷ���乹��Ҫ�ء�

������㴢����ģ�뾭��ʵ���Ĺ��ʱȽ�

1. ��㴢����ģ�Ĺ��ʱȽϡ�2. ��㴢�����˾�GDP�����������ʵĹ��ʱȽϡ�

������㴢���������֧�����ıȽϷ���

1. ��㴢���������֧�����Ķ�Ӧ��ϵ��2. ��㴢���뾭����Ŀ���ʱ���Ŀ�ıȽϷ����� 3. ��㴢���������֧��������ط�����

�ġ��ҹ���㴢����ģ��Ԥ��

1. ��ʱ����Ϊ�Ա�������㴢����ģ�Ļع��Ԥ�⡣2. ��19xx����20xx�����㴢������Ԥ�⡣

������ ��ҵ����ͳ�Ʒ���

��һ�� ��ҵ������ͳ��

һ����ҵ����ͳ�ƵĿ�����

��ҵ���о�Ӫ����Ҫҵ��������ͳ�ƵĻ�������������ڣ���ͳ����ҵ����ҵ�������Ҷһ������������������֧������������Ŵ����������ҵƱ�ݵȣ��·�չ��ҵ���緢�������Ŵ����ṩ������ѯ�����Ʒ����ṩͶ�����к���������ҵ������ҵ��ȡ�

����ͳ��Ӧ��ӳ���е����¹��ܣ��н鹦�ܡ�֧�����ܡ��������ܡ��������ܺ����߹��ܵȡ�

������ҵ����ͳ�Ʒ�������Ҫ����

��ҵ����ͳ�Ʒ�����������Ҫ�����ǣ��ۡ���ʱ�ط�ӳ��Ӫ������������ۡ��������е�Ӯ���������Կ���Ӱ��Ӯ��ˮƽ�����ؽ��з���Ԥ�⣻��ʵ����������Եķ���ˮƽ��Ԥ����ܶ����з�����ɳ���ı������ƣ������������еļ��Ҫ�����пͻ���Ҫ����ĵ��������������ͳ�Ʒ���������

������ҵ����ͳ�Ʒ�����������Ҫ����

��ҵ����ͳ�Ʒ���������Ҫ�����У�ҵ��չͳ�ơ��г�����ͳ�ơ��ͻ�ͳ�Ʒ�������Ӫ���շ���������ͳ�Ʒ�������Ӫ����ͳ�Ʒ�����������ͳ�Ʒ����ȡ����ݵ���Ҫ��Դ�У�ҵ��Ӫ���ݡ��Ŵ����ݡ������г���ͬҵ���ݡ���۾������ݺ�ר�ŵ����������ݡ�

�ڶ��� ��ҵ������Ҫҵ��ͳ�Ʒ���

��ҵ����ҵ��ͳ�Ʒ�����Ҫ�������ʲ�ҵ���ծҵ�����Ӫ�������¶���������⡣

һ���ʲ�ҵ��ͳ�Ʒ���

1.�ʲ�ҵ��ͳ�ƵĶ���

�����ʲ�ͳ����ָ������ҵ����ӵ�еĸ���ʵ���ʲ���ծȨ��ͳ�ƣ���ͳ�ƶ���������ٶ��ʲ���֤ȯ�ʲ����ſ��ʲ����̶��ʲ��������ʲ���

2.�ʲ�ҵ��ͳ�Ƶ���Ҫָ��

����ָ����Ҫ�������ʲ���ծ�����ʲ���Ŀ�����ָ���������������ʡ��Ŵ��ʽ������ʡ�������ת�ʵȡ�

3.�ʲ�ҵ��ͳ�Ʒ�������Ҫ����

(1)һ��ʱ�ڵĸ��ִ���š����ռ����ͳ�Ʒ�����

(2)�ʲ����������������������ڸ��ֲ���������ռ����̬��������������������մ��������ı仯�������Ϊ��ǿ������������ݣ�

(3)�����ʲ��Ľṹ���������������ṹ�����ڴ���ͳ��ڴ���Ĵ��䣩��������ҵ�ṹ�������ô�����ҵ���ж�ָ���ʾ�������ʽ���ࣨ���ô����֤�����Ѻ����ȣ��ṹ������

(4)�ʲ������������Է����������ʲ����������ʷ��գ�

(5)�ʲ��䶯�����Ʒ�����

(6)�����г�ռ�ȷ�������ӳ���еľ�����ˮƽ��

(7)�ʲ������Է�����ָ�����ڲ�������ʧ�������Ѹ�ٱ��ֵ���������Ҫָ�����ٶ��ʲ�/���ʲ������ٶ��ʲ�-��������/���ʲ���֤ȯ�ʲ�/���ʲ��������ʲ�/���ʲ��ȡ�

������ծҵ��ͳ�Ʒ���

1.��ծҵ��ͳ�Ƶ���Ҫָ��

��ծҵ���ͳ��ָ�����Է�ӳ��ծ�Ĺ�ģ���ṹ���γɹ��̣�ͨ������Ҫͳ��ָ���У���ĩ�����������ڴ���ۼƷ��������ȡ���ۼƷ�������ڴ��ƽ���������ʽ���Դ�ܶ�����ת����������ȶ��ʺʹ�������ʵȡ�

2.��ծҵ��ͳ�Ʒ�������Ҫ����

(1)���ծ���ͳ�Ʒ�����

(2)��ծ�ṹͳ�Ʒ������Ƚ���Ҫ�ĸ�ծ���ࣺ�����ɷ�Ϊ���ڸ�ծ�ͳ��ڸ�ծ�������жԸ�ծ�Ŀ�����

���ɷ�Ϊ������ծ�ͱ�����ծ������ծ�����յij��̿ɷ�Ϊ�������ڸ�ծ��Զ�ڸ�ծ����������ʷ�Ϊ��ҵ���ʹ�������ڴ��Ͷ��ڴ��ȡ�

(3)��ծ�仯��Ԥ�������

(4)��ծ�ɱ����������еĸ�ծ�ɱ���Ҫ����Ϣ�ɱ���Ӫҵ�ɱ����ʽ�ɱ��������ʽ�ɱ��ȡ���ծ�ɱ��������������ɱ�����Ϊ���������㣬�Ƚ����и���ɱ���ʵ����������о��䶯����ͱ仯ԭ��ծ�ɱ�������������Ҫ����������ƽ���ɱ��ͱʳɱ���

(5)��ծ���ȶ��Է��������ڷ�ӳ�ʽ���Դ���ȶ�������ø�ծ�ȶ���ָ�귴ӳ��

(6)�г�ռ�ȷ�������ӳ������ˮƽ��

3.���е������ֵ���г���ֵ��ͳ�Ʒ���

���е������ֵ��ʽ��A=L+NW���г���ֵ�Ĺ�ʽ��A*=I*+L*+NW* �������������ֵ��NW�����г���ֵ��NW*�����ֲ��ʱ������������ʱ���δ�����ʱ��������ʱ���������Դ�����������ʲ����г��ʾ�IJ�ࣻ�����ʲ���ծ������Ŀ��

������ ��ҵ����Ч��ͳ�Ʒ���

Ч�������������Ҫ�����������ͨ����������ķ������˽���ҵ���еľ���Ч���ӯ��������������������仯��ԭ��Ϊ��Ӫ�����ṩ���ݡ�

1.�������

�ֽ���ͨ�������ʣ�����Ӱ������ӯ��ˮƽ�ĸ������ء�

��ͨ��������(ROA)=�������ʣ�PM�����ʲ�ʹ���ʣ�AU��*�ܸ�ϵ��(EM)

2.����Ͷ���������ߵ����������ͳ�Ʒ���

���ʲ������ʷ�Ϊ�������֣���һ��Ͷ�������ʣ�����Ǹܸ������ʡ�

ROE=ROIF+ROFL��ROFL=��ROIF-��1-t��C��L

3.Ӱ�����������ʵ����ط���

Ӱ�����������ʵ������й�ģ�䶯�����ṹ����Ա������ˮƽ�����������롢���ʱ䶯�ͺ�۾������Ƶȡ�

4.����Ч������۷���

��Ҫ������������ʷ�ȽϷ����������ȱȽϷ���Ԥ��Ŀ��ȽϷ���

5.�·��еĽ�����Ԥ���������۷���

��δ���ľ��ֽ�����֮�����Ա�֤������Ҫ���������ʱ�����Կ��ǽ����·��У�ͬʱ���Ǹ���λ�÷���Ԥ�������ʼ��䷽�ʹ�������������ʾ�����������С��

���Ľ� ��ҵ���з��շ���

һ����ҵ���з��յ����

���������Ĵ����͵ķ��գ��������ա��������ա��������պͽ��ڷ��ա�

���������Ŵ�����ͳ�Ʒ���

��ҵ�����Ŵ�������Ҫ��ָ���д���ȥ�������˵��ڲ��ܳ������γɵ����ڡ����ͻ���˴��ʹ����������ʧ�Ŀ����ԡ���ҵ�����Ŵ����շ�����ϵ��(1)�Ŵ����ռ�ⱨ����ϵ��(2)�Ŵ�ҵ����շ������棻(3)������ҵ���շ�����

�������ʷ���

���ʷ�����ָ�����г�����ˮƽ�ı仯�����д�����ʧ�Ŀ����ԡ�

1.�ʽ�ȱ�ں���������ϵ��

�ʽ�ȱ��=���������ʲ�-�������и�ծ

�����ʱ䶯ʱ���ʽ�ȱ�ڽ�ֱ��Ӱ�����еľ���Ϣ���롣

��������ϵ��=���������ʲ�/�������и�ծ��������ϵ������1ʱ���ʽ�ȱ��Ϊ����С��1ʱ���ʽ�ȱ��Ϊ����

2.��Ч������ȱ�ڷ���

��Ч�������ۺϵط�ӳ��ϢƱ�����Լ����ȶԼ۸���Ӱ�졣(��ʽ���ָ����P126)

��Ч������ȱ��=�ʲ�ƽ����Ч������-�ܸ�ծ���ʲ�����ծƽ����Ч������һ���ʲ���ծ����Ч������Խ�����������ʲ���ծ�����ʵı䶯Խ���У����ʷ���Խ��ͬ����һ����˾����Ч������ȱ��Խ����ô�ù�˾�����ʷ���Խ��

�ġ������Է��շ���

���п��Զ�δ���ֽ���������������Ԥ�⣬�����ֽ��������ֽ������IJ���Է�ӳ���ٵ������Է��ճ��ڡ�

���������Է��յ���Ҫָ���У�������ȱ�ڣ����Ĵ�������ʲ��ı��ʣ������ܶ������ʲ��ı��ʣ������ܶ�������ʲ��ı��ʣ������ʲ������ʲ��ı��ʵȡ�

�塢�ʱ����շ���

Ҳ�Ʋ���ܸ˷��գ������ʱ����յķ����ǣ����������ʱ�����ռ�Ȩ�ʲ��ı��������ܵ��ֹ涨����ͱ����Ƚϣ��������յĴ�С��

����������������յĹ�ϵ

���еĽ��ڷ����������ʼ�����������ϵ�������������ģ�ͷ�ӳ��r=rf+b��+��

����ָ��g=E��ROA��

+1/EMS�����е��յĸ��ʦ�=1/��2g��g��, ��������������ʱ���ܸ�ϵ���½���Ԥ�������ʲ����½�������ָ�������������������о�Ӫ�ķ��ճ̶��½���������������ծ��ĸ����½���

�ߡ������ʲ�����ʶ��ͳ�Ʒ���

����ʶ����ָ��ҵ�����ں�ۺ��۷��ջ������ڲ���Ӫ������ʶ������ܸ���ҵ���д���������ʧ���������ķ������ء���ҵ���з���ʶ�������ַ����������������ͻ������շ�������

�ˡ��ⶨ����������ճ��ڳ̶ȵķ���

1.VaR��Value at Risk��VaR��ָ��һ��������t��һ�����ŶȦ��ڣ�ij�����ʲ���������ٵ������ʧ����ǶԷ��ղ������δ������ˮƽ���й��ƣ��Ը�����ʽ��ʾΪ��

?����,�õ�R?������Եõ��������¡��ʲ����δ����ֵP? �Ĺ���Probablity(R��R

?��?�� ��1+R���Ӷ�VaR=P0 -P

2.ѹ�����Ԫ� ?P=P0+

�������ʲ���ϵļ۸����쳣����ʱ���á���Ҫ�õ��ķ����У��龰��������ʷģ�⡢ѹ��VaR��ϵͳѹ�����Եȡ�

����� ��ҵ����Ԥ��

��ҵ����Ԥ��Ҫ���ǵ����ذ�����ѡȡ��ҪԤ��ı�����ѡ��Ա���Ԥ���ʱ�䳤�ȡ�ѡ�����õ�Ԥ�ⷽ���� ������Ҫ��Ԥ�ⷽ���У����й���ģ��ģ�͡��г��������ʾ�������ʱ�����м����������������������ȡ����о���ķ����У������ʷ����������Ƶ��������ع�������ͼ���ָ���������ʷ��������е�����������Ԥ�⣨���ڡ����ڡ����ں���ʱ���ȡ�

������ ��ҵ�����ʲ�����ͳ�Ʒ���

�ʲ�����ͳ�Ʒ������������ݰ��������һ�������ķ�ӳ�ʲ������ͷ���ˮƽ��ָ����ϵ���������ʵ��ʲ���������������������֮��Ч���ʲ�����ʶ�������������

һ���ʲ�����������ϵ

ĿǰҪ��ʵ�еĴ��������ϵ���弶���෨�������������ĸߵ����ν������Ϊ��������ע���μ������ɺ���ʧ���÷������ص���ʹ�ö�ά�ı������ʲ�������ʱʱ��ء�

��������������������۵Ŀ��

ͨ������ѡ�����ִ����ѡ�д�����һ���������������࣬Ȼ����ܵĴ��������������ƣ���ʹ������ָ�귴ӳ������������ʺͼ�Ȩ����������ʡ�

���в����������=���������ܶ�/�����ʱ�+������ʧ��

��Ȩ�����������=�μ������20%+���ɴ����50%+��ʧ�����100%/�����ʱ�+������ʧ��

�����ʲ���������ָ����ϵ

ָ����ϵҪ��ȫ�淴ӳ�ʲ���������״�ͱ仯�����ͬʱҲ����ָ�������ϵ���ġ��ʲ��������۷�������

1.��״����

���ô����������նȺ�ƫ��ȷ�������

2.�������

�������õķ��������жȷ���������

3.���Ʒ�����

����Ԥ���н����ķ����������������ɷ�״̬ת�ƾ���

�塢�ʲ�����Ȩ�ؽ���

���õ��С�������Э�顷���ʲ�����Ȩ����ȷ�����ҹ��������жԷ���Ȩ����ȷ����

���߽� ������ҵ�������������о������ȽϷ���

һ�����о�����ָ����ϵ

��Ҫ�У�����Ч��ָ�ꡢҵ������ָ�ꡢ��������ָ�ꡢ������Դָ�ꡢ��ȫ����ָ����Ļ���������ָ�꼰���ڴ�������ָ�ꡣ

��������Ч��ָ�����

��Ҫ�ӹ�Ȩ�����ʡ���Ӫ�����ͻ��������ȷ�����бȽϡ�

������ȫ����ָ�����

�����õ�����ָ�����ʲ�����ָ���������ָ��ȡ�

�ġ�ҵ����������

�Ӵ����ҵ��ͱ���ҵ�������濼�Ƿ�����

�ڰ��� �ʽ�����ͳ�Ʒ���

��һ�� �ʽ���������Ļ�������

һ���ʽ���������IJ����ͷ�չ

19xx���19xx�꣬��������ѧ��M.A.�����������ˡ�ͨ���������ø��ٻ�����ͨ���Լ����������������о�������־���ʽ�������ϵ�ĵ�����50������ڣ��ʽ������˻���ʼ��һЩ�г����ù����ƹ㡣19xx�����Ϲ�˾���ʽ������˻���������˻���ϵ(SNA)�С��ҹ���90�����ʼ�����й����ʽ������˻���

�����ʽ���������

1.�ʽ�������

�ʽ����������Dz��ø�ʽ�˻�������˻��ķ�������¼�������ڹ��ø���������֮�䣬�Լ����������֮�䷢���ĸ��ֽ��ڽ��ס�

�ʽ���������Ҫ����������ɣ����ڽ��ͻ������š���ӳ��ÿ�����������������ĸ��ֽ��ڽ��������

�ֽ��ڽ����γ��˽����ʲ���ծ����Ҳ�в��ֽ���ֻ�γ��ʲ�ȴû�ж�Ӧ�ĸ�ծ��

2.�ʽ������˻�

���������ڻ��������Լ�����Ľ��ڽ���ʽ�˻��þ������ʽ���ӳ�Ϊһ�ű������ʽ����������˻���ʽ���˽��ҹ��ʽ������˻��Ļ����������ͺͽ��ڽ������͡�

3.�ʽ���������ķ�Χ

һ�������֡�(1)������ֵΪ������㣬�������ݰ�����������ij��η�����ٷ��䡢�������Ѻʹ����γɡ�ʵ��Ͷ���Լ����ڽ��ף�(2)�Կ�֧������Ϊ��㣬�������ݰ����������Ѻʹ�����γɡ�ʵ��Ͷ���Լ����ڽ��ף�(3)�Ծ�����Ͷ��Ϊ��㣬�������ݽ������ڽ��ס�������õ����ֺ��㷶Χ��

ʵ���ϣ�Ҫ���õ�˵��������ʻ�����ڽṹ�䶯����Ҫ���������뽫�������ݺ�������������ʹ�á�

4.�ʽ���������������ʲ���ծ�˻�

�����ʲ���ծ�˻��Խ����ʲ��븺ծ�IJ��źͽ������ԭ������ݣ����ʽ����������˻�����ȫһ�µġ���˵�������ʹ����Ĺ�ϵΪ���ڳ�����+��������=��ĩ������

��ʵ�ʹ����в��õĵ�ʽΪ��

�ڳ������ʲ���ծ����+���ڽ����ʲ���ծ����+���ڽ����ʲ���ծ��������=��ĩ�����ʲ�����

�����ʽ����������е�ƽ���ϵ

�ʽ����������˻��������¼���ƽ���ϵ��

1.����ʱ��γ�������ʲ�����ծ��ƽ�⣬��ʽ����Ϊ�����ܴ���-�ʱ��γ��ܶ�+ͳ�����=�γɵĽ����ʲ��ܶ�-�γɵĸ�ծ�ܶ=������Ͷ��

2.�����ʲ���ծ��ƽ�⣺ָ�������ڣ�ȫ���ͨ��ij�ֽ��ڹ����γɵ��ʲ���������ͨ��������γɵĸ�ծ������

3.�������ż估���������֮���ƽ�⣬ָ�������ڣ����������ż��������ͨ�����ڽ������������ʲ����������������ĸ�ծ������

�˽��ƽ��ľ��ú��塣

�ġ��ʽ�����������ص�

1.�ʽ��������㷶Χ�㡢���������ͨ���ʽ������˻��������Թ۲쵽���ڻ���������ͳ�ơ�������֧ͳ����������ӳ�Ľ��ڻ������ŵĽ����ʲ��븺ծ�ı䶯״�������߹�������ڵĽ��ڽ��ȣ����һ����Թ۲쵽ס�����ǽ�����ҵ�Լ��������ŵĽ��ڽ�����Ϊ��

2.�ʽ����������ǹ��ú�����ϵ��һ���֡�

3.�ʽ���������������ͳ����ϵ���и߶ȵ�Э���ԡ�

4.���й��ʿɱ��ԡ�

�ڶ��� �ʽ�����ͳ��

һ��ͳ�ƻ���

1.ͳ�ƻ���������Դ

�ʽ�����ͳ�ƵĻ���������Ҫ��Դ�ڻ���������ͳ�ơ�������֧ͳ�ơ�֤ȯͳ�ơ���������ͳ�ơ����պ����ϻ���ҵͳ�ơ�֤ȯ�����Լ��������¸����Խ��ڻ�Ľ��ڻ���ͳ�ơ������ʽ�����������й㷺�Ե��ص㣬��û��һ��ר�ŵġ��ɻ������õ�λֱ���ϱ��������ռ�ϵͳ��ֻ���������еĸ���ͳ����ϵ�Լ�ͳ�Ƶ����е����ݣ������ʽ����������Ҫ���мӹ��������ʽ����������������Ҫ��

2.�ʽ����������ͳ�ƻ���

�ʽ�����������������ؼ�ȡ��������Ҫ����ȡ����ͳ����ϵ���ʽ�����������ϵ��Э���� �ڶ����Խ��ڽ��ķ���Ҫ�и߶�Э���ԡ�

�����ʽ��������㷽��

1.��ʽ���˷���2.��Ŀ�ϲ�������ʽ����������ڱ���ʱ������������Ҫ�ľ�������Ľ�����Ŀ������������Դ�����ѵ���Ŀ���ϲ����������

�����ʽ���������ԭ��

1.Ȩ�����ơ�����������λ֮��Ľ��ױ�������ծȨ��ծ������ת����ȡ����ͬʱ��¼�ڸ��Ե��˻��У���ѭȨ������ԭ�� 2.����ԭ������ʱʱ���ϵ��г��۸����ʽ���������ѡ��Ĺ��۱���

�ġ��ʽ���������ķ���

1.�����������

��ȷ������λ�ĺ�������������г����������£��߱�������λ�����������ࣺһ����ס����һ���ǵõ����ɻ������ϵĶ������������ߵ����ʵ�壬Ҳ�����˵�λ�����˵�λ�ֿɷ�Ϊ�ǽ�����ҵ���š����ڻ������ź��������š�

2.���ڽ�����

�ʽ��������㲻ͬ��ר���������ͳ�ƵĹؼ�һ���������㷶Χ�Ĺ㷺�ԣ���ˣ��ʽ�������������ƽ��ڽ���ʱ��ͨ������Ŀ�ھ��Ĺ涨�Ƚ��ۺϡ���Ҫ�У���1��ͨ������Ҫ����ֽ�����ҡ���2�����������ڴ����ڴ�ס���������������������������3������������ڴ���г��ڴ���������Ĵ������������������4��֤ȯ����������ծȯ��Ʊ����5����������

��6�������ʽ𡣣�7�����ڻ�������������ͬҵ��ſ��ͬҵ��ſ��8�����𡣽��ڻ������������нɴ�����𡣣�9������ֽ����л��������ֽ�ҵ���档��10���������д��������������ڻ������ŵĴ����Լ������֡���11����������������12�������ʱ����������������ʱ������Ͷ����ʱ�������

��13�����ʴ����ʲ����������һƽ���㡢�ر����Ȩ���ڹ�����֯��ͷ��ı仯��

������ �ʽ���������

�ʽ�����������Ϊһ���������˻���ϵ����Ҫ�ķ���������������������

һ�����ڽṹ����

����������ʻ����

�����������ڽ����г������ø��ֽ��ڹ������ʡ��ʽ��������ش����������⣺˭��Ҫ�ڳ��ʽ�˭��Ҫ�����ʽ��ʽ���ͨ��ʲô��ʽ�ڳ�����ġ����Դ�������������з�����

1.�ǽ�����ҵ���ŵ��ʽ�O�� 2.ס�����Ž����ʲ����γɡ�

���Ľ� �����г��ṹ����ڷ��շ���

ͨ���Խ����г��ṹ�ķ�������ͼ�����ʽ���ṩ����ͨ����Щ���ڹ��ߣ������ṩ���ʽ�Ļ���ߣ��Լ��ɴ˴����Ľ��ڷ��ա�Ŀǰ���ҹ��Ľ��ڷ�����Ҫ�����з��գ���Ҫԭ���У�(1)�Ӳ���Ԥ�㵽���н��ڵ�ת�䣬�ǽ��ڷ��շ�����ǰ�ᡣ(2)�����Դ���������ǽ��ڷ����������Ҫ������(3)������ҵ��ծ�Ϳ������ӣ������н��ڷ��յ����������(4)ס�����Ŵ����Ͷ�ʵľ��һ���̶���"�ڸ�"�˽��ڷ��ա�

�ھ��� ������ϵ���ʾ���������

��ʿ���ʹ�������ѧԺ��IMD����80���ĩ��ʼ�о����ʾ��������������۷��������Ϸ�չ���ƣ�����һ����������ֿ��ܴ���ͻ��۹���Ƹ��ۺ������Ĺ��ʾ������������ʮ�������һ�������������з������ۣ��ԡ����ʾ��������������ʽ�������о���������ʾ������������һ������47��������ָ����288�����Ӳ����ָ��182�����42����Ϊ�ṩ������Ϣ֮�ã����μ�����������ָ��106����˴���Ҫ�ع��࣬������ϵ���ʾ�������Ҫ��֮һ��ʮ�����������ʾ�����������ѳ�Ϊ�������ʢ���Ĺ��ʾ������о�����֮һ���Ǹ������硢���ý�������ʱ���ơ��ƶ����ߵ���Ҫ�ο��

��һ�� ������ϵ���ʾ����������ۺ�ָ����ϵ

һ��������ϵ���ʾ�����������

һ�������Ľ�����ϵ���ʱ��г��ͻ����г����ɡ�������ϵ�ľ�����ǿ��ȡ�����������г�������״�����о������Ľ�����ϵ����Ϊ���ʱ��г����г����ƣ��ر������ʻ��ƺͻ��ʻ��Ƶ���Ч���У����ֲ�εĽ��ڻ����������������������ϵ�Ĺ��ʻ���һ�廯�̶Ƚϸߣ��ڻ����г������н��ڻ�ǿ��ŵġ����ģ������Խ��ڻ�ĸ�Ԥ���ʶȺ���Ч�ġ�

���ڸ�˼�룬�ں������һ����֮�������ϵ�ľ������Լ����־������ڹ��Һ͵������ʾ������ĵ�λ��ʱ������Χ�ƽ����뾭�������Ĺ�ϵ��Ϊ�ˣ�����ʿ���ʹ�������ѧԺ19xx��ġ����ʾ����������

�У����ʱ�����״���ͻ����г�����������Ϊ����һ�����һ����������ϵ������ǿ����������Ҫ���档������ϵ������ָ�����ʱ��ɱ��Ĵ�С���ʱ��г�Ч�ʵĸߵ͡���Ʊ�г����������в���Ч��4��Ҫ�ع�27��ָ����ɡ�

ע��������ʵij����������ϵ�Ĺ��ʻ���һ�廯�����������⡣

����������ϵ��������ָ����ϵ

1.�ʱ��ɱ�������

�ʱ��ɱ���ָʹ���ʱ����踶���Ĵ��ۡ��ʱ��ɱ�������ָ����ϵ��ӳ������ϵ���ʱ��γɵ�֧�̶ֳȣ�����һ�����һ����������ϵ�Ծ����������ƶ����Ĵ�С������3��ָ����ɣ���1������ʵ�����ʣ�

��2����ҵ�ʱ��ɱ�����3����������������

2.�ʱ��г�Ч�ʾ�����

�ʱ��г�Ч�ʾ������Ƿ�ӳ���ʱ��г�����ҵ��ȡ�ʱ���;���������׳̶ȡ�����ϵ��ӳ������ϵ�����Ƿ��泩���俪�ų̶ȣ�ͨ�������ʱ��г��ϳ��ʵ����Գɱ������������г�Ч�ʣ�����8��ָ����ɡ�

��1�������IJ���״������2���Ŵ�����3��������ڻ�������4�������˾���뱾���ʱ��г��Ƿ������ƣ�

��5��������˾��������ʱ��г��Ƿ������ƣ���6�����ʱ���ҵ��7����Ʊ�г������������г���Ϊ��ҵ�ṩ�ʽ𣻣�8�������ʱ���

3.��Ʊ�г�����������

��Ʊ�г����ʱ��г�����Ҫ��ɲ��֣���Ʊ�г��Ļ���ֱ��Ӱ�쵽������ϵ�ľ�����ˮƽ��

��ָ����ϵ����5��ָ����ɡ���1����Ʊ�г����ʶ��2����Ʊ�г��˾������3���������й�˾������4���ɶ���Ȩ��������5����Ļ�ͽ��ס�

4.���в���Ч�ʾ�����

���в���Ч����Ҫ�Ǻ����ڻ����г������в��ŵķ��������������������еĻ�������Ч�������ڼ�������Լ���ҵ���еķ���Χ�������ȷ��档��ָ����ϵ����11��ָ����ɡ���1�������������ߣ���2�����й�ģ����3�����в����ʲ�ռGDP�ı��أ���4�������5���Խ��ڽ������Σ���6�����ڻ������ȣ���8�����ڽ�������9�����ڼ����˲ţ���10�����ÿ�����������11�����ÿ���������

�ڶ��� ������ϵ���ʾ���������

һ��������ϵ����������ϵ����

ͨ�����������ϵ�ľ������������ĸ�Ҫ��֮���ƫ���ϵ��������������ϵ�ľ��������ʱ��г�Ч�ʾ�������ϵ��Ϊ���У������в���Ч�ʾ�������ϵ��Σ�����л�����������ϵ���ڵ��������ʱ��ɱ���������ϵ��Ϊ��Զ��˵�������۽�����ϵ�Ĺ��ʾ������У�����Ч��ʼ���ڵ�һλ��

����������ϵ�������Ĺ��ʱȽ�

1.������ҽ�����ϵ�Ĺ��ʾ�����

������������ʱ��г��ķ����Ƚϳ��죬���ڷ��������ϸߣ�������ϵ�Ĺ��ʾ���������һֱ�ȽϿ�ǰ��ͨ��������ֱ�����ʽ���ģʽ�������������Լ������ģʽ�������ձ��Ĺ������������Կ������ֽΣ������Ľ���ģʽ���ձ��Ľ���ģʽ���������ơ���ҲΪ�й����ڸĸ��ṩ�˽����

2.���˹�ҵ�����һ����������ϵ�Ĺ��ʾ�����

��Ҫָ�¼��¡��������й���ۡ��й�̨��ʡΪ�������������˹�ҵ�����һ���������ڸ��ԵĽ�����ϵ���ص㲻ͬ�����ʾ��������ֳ��ϴ���졣��

3.��չ�й��ҽ�����ϵ���ʾ�����

��չ�й��ң������ܵ������ǽ���Σ���ij���Ͳ���Ӱ�죬������ϵ�Ĺ��ʾ������½��ϴ�

4.ת���ҽ�����ϵ���ʾ�����

�����й�������ϵ���ʾ������Ļع�������

1.�й�������ϵ���ʾ������Ļع�

2.�й�������ϵ���ʾ���������״����

(1)�й�������ϵ��������������Ŀ����

���������һ������ȣ��й����ʾ�������������Ŀ�����࣬��������Ҳ��̫��ǰ�����ʱ��г��Ͽ�����Ʊ�г��Ľ����ͷ�չ��Ҫ����90����Ժ�Ѹ�ٴ�����ת����Ϊ���ơ��������ʱ��г�����Ϊ���еIJ��֣��ҹ�����δ��ȫ�г�����Ҳ��Ϊ������Ŀ�������ʲ�ռGDP�ı���ҲΪ�ҹ�������ϵ���ʾ�������������Ŀ��

(2)�й�������ϵ��������������Ŀ����

��������Ŀ��ȣ��ҹ���������Ŀ�϶࣬��Ҫ��һЩ��ָ�꣬������Ҫ���з�ӳ���ʱ��г�Ч�ʾ������Ϲ�5����뱾���ʱ��г���������ڻ�������������ʱ��г���������˾�����ʱ���ҵ��ӳ���в���Ч�ʾ���������������ڼ����˲źͽ��ڽ�������ӳ���л�����������ֻ�й��н������һ�£��ҹ���������Ҫ�����ڣ�һ�ǽ�����ϵ�Ķ���ų̶Ȳ��ߣ�һ�ǽ��ڵĻ��������Ƚϱ�����