基于对我国百货零售业的研究,我组选择了处于发展成长初期的玩具厂商骅威股份有限公司作为收购目标,并对企业财务等方面进行了深入的研究和发展规划。

骅威股份公司估值报告书

一15亿元打造玩具厂商未来奇迹

目录

一、目标公司介绍.................................................... 1

(一)公司概述 .................................................. 1

(二)公司基本分析 .............................................. 1

1、公司区位.................................................. 1

2、核心竞争力................................................ 2

3、公司近期重大事件.......................................... 2

4、公司经营能力分析.......................................... 3

二、估值分析........................................................ 3

(一)骅威股份现状及预测 ........................................ 3

1、骅威股份现状.............................................. 3

2、预测要点.................................................. 4

3、预测数据.................................................. 6

(二)自由现金流模型 ............................................ 9

1、加权平均资本成本分析与预测................................ 9

2、估值计算................................................. 12

(二)相对估值法 ............................................... 12

1、市盈率法................................................. 13

2、市净率法................................................. 13

一、目标公司介绍

(一)公司概述

骅威科技股份有限公司成立于1997年,位于汕头市澄海区,注册资本14080万元人民币,所属行业为轻工制造业—家用轻工业,于2010年在中国深圳证券交易所上市,上市基本情况见表1。

公司早期主要从事塑胶玩具、智能模型、工艺礼品等的研发、生产和销售,现主要致力于动漫影片的创作、推广和相关衍生产品和各类玩具产品的设计研发、生产和销售。产品包括智能玩具、塑胶玩具、模型玩具、动漫玩具和其他玩具等。拍摄了《蛋神奇踪》、《音乐奇侠》等多部动漫作品,形成智能玩具、塑胶玩具、模型玩具、动漫玩具和其他玩具等五大系列产品。其中,智能玩具的研发技术优势明显,在行业内具有很高的知名度。

(二)公司基本分析

1、公司区位

公司位于广东省汕头市澄海区澄华工业区玉亭路,地处沿海较发达地区,有便利的交通和得天独厚的对外贸易条件,当地政府也提供了税收优惠等政策支持。

2、核心竞争力

公司重视自主品牌的建设,公司骅威品牌产品在国内外玩具行业市场客户中具有较高的知名度。通过《蛋神奇踪》、《音乐奇侠》、《天元斗士》等动漫影视的播放,进一步提升了公司的品牌影响力。

公司致力于自主创新和研发能力提升,在光机电一体化领域具有领先优势。公司是国家级高新技术企业、国家火炬计划汕头澄海智能玩具创意设计与制造产业基地骨干企业,拥有广东省省级企业技术中心,广东智能电动玩具工程技术研究开发中心两个省级科研机构,与广东工业大学、韩山师范学院建立了产学研合作基地。截止至报告期,公司拥有实用新型专利47项,外观专利178项。且进一步改进玩具物理和化学检测实验室,跟进各国最新玩具标准发展趋势,实施全员参与和过程控制的质量管理,确保公司产品质量符合玩具相关标准。

近几年通过投资拍摄《蛋神奇踪》、《音乐奇侠》、《天元斗士》等动漫片、带动相关衍生产品的销售,积累了相关经验,为进一步发展动漫文化奠定基础。

3、公司近期重大事件

骅威科技股份有限公司(以下简称“公司”或“本公司”)与广州美奇林商贸有限公司(以下简称“美奇林”)及其股东郑泳麟、赵祎于 2013 年 10 月 11日签署《股权转让和增资扩股框架协议》,公司拟以不超过 6300 万元人民币受让赵祎持有美奇林的全部股权和向美奇林增资, 股权转让和增资后公司占美奇林51%股权,相关情况公告如下。实际是收购了美奇林公司。

为什么收购?广州美奇林商贸有限公司成立于20xx年,主要经营玩具产品和文具贸易. 目前公司在全国拥有庞大的销售网络,并与吉之岛、家乐福、沃尔玛、大润发、百佳、好又多、华润万家、卜蜂莲花、新一佳等大型连锁企业建立了良好的合作关系,是一家集开发、销售、进出口贸易并代理多家知名品牌玩具产品的综合型企业。

美其林和公司现有主业非常互补,公司有好的产品,需要一个好的渠道来推广。其重点打造的动漫游戏即将上线,将会有一批高利润的玩具推出,这些产品主要占据高端市场,当然希望自己的渠道来销售。骅威要真正壮大,玩具、动漫、渠道三种缺一不可。所以在关键时间有必要收购一家高端市场渠道商。

4、公司经营能力分析

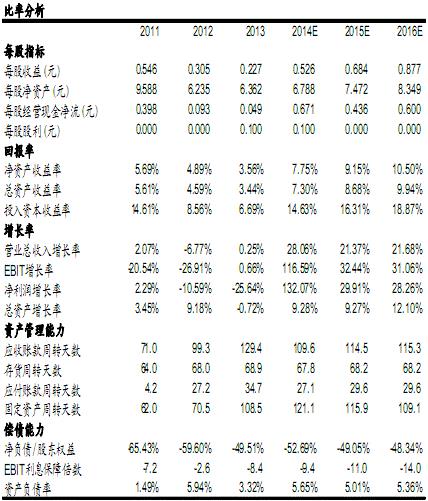

广东骅威玩具工艺股份有限公司的营业收入主要来源于文教体育用品制造业,其主要消费群体在国外,营业收入增长目前主要依赖于出口以及国外的经济状况和贸易政策。产品中塑胶玩具、模型玩具、智能玩具以及动漫产品份额相当,乐园门票及贸易商品份额虽然小,但是其毛利率很大,从公司历年营业份额中(参考公司从2011-20xx年度报表),可以发现,公司正在逐步扩大文化教育与娱乐业的份额,也就是乐园门票及贸易商品的市场份额,这对营业收入的增长是很有利的。

二、估值分析

(一)骅威股份现状及预测

1、骅威股份现状

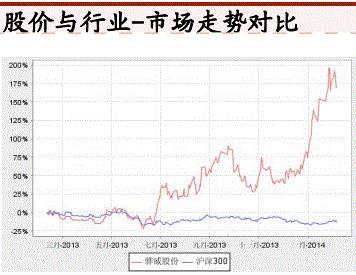

骅威股份(002502)于20xx年11月11日在深交所中小板挂牌上市,现今公司的基本状况、股价与行业-市场走势对比及业绩预测分别如下表2、图3及表3。

图3:骅威股份(002502)股价与行业-市场走势对比

表3:骅威股份(002502)业绩预测

数据来源:齐鲁证券研究所

2、预测要点

事件:2月21日,骅威股份发布(1)业绩快报:20xx年实现收入4.48亿元,同比增长0.22%,实现归属母公司净利润呢0.34亿元,同比下滑19.72%,对应EPS为0.24元;(2)利润分配预案:以1.41亿股为基数,每10股转增10股派1元。

业绩符合预期,高反应长期成长的信心。公司20xx年业绩下滑主要系海外出口需求影响所致,符合公司此前的业绩预告,我们认为随着海外市场的回暖,玩具业务有望保持平稳态势,而公司长期转型布局及业务结构的改善则将提升盈利能力与收益质量。利润分配方案则反映了公司长期成长的信心。

一季度持平,略超预期。4月26日,骅威股份公布一季度报,公司1-3月实现收入6.01亿元,同比增长10.28%;实现归属母公司的净利润2554.83万元,同比增长0.82%。对应EPS为0.03元。同时公司预期半年报同比增长范围在0-30%,略微高出市场预期。

网络文学IP为切入点,持续实现优质资源变现。公司以优质网络文学IP为切入点,介入游戏影视领域,可充分利用庞大的作家粉丝基础、文学作品完善的世界观构架及高版权性价比,具备高成功率、公司目前联合第三方进行游戏制作,及第一波网络渠道资源进行运营推广。随着作品的增加,公司有望通过外延加强自有CP和分发领域的布局,打造集成IP、CP和SP与一体的优质精品游戏服务商,并利用自身的成熟的衍生品生产线和渠道优势,对精品IP实现最充分的价值变现。

第一波粉丝营销模式持续得验证。从第一波网络运营来看,依赖网络作家粉丝效应进行推进保持了良好流水势头。第一波的第三款明新手游《莽荒纪》仅前期在Android平台上流水已过千万,自2月17日登陆IOS APP以来深受作家粉丝及玩家支持,在苹果官方对ID限制、短期内无法使用积分墙冲榜下,第一波网络游戏持续取得双平台优质的成绩,持续验证了“优质IP+粉丝+优质作品”新营销模式的可行性:即优质IP课在前期粉丝效应下以较低成本实现快速推广,中期通过平台联运突破流水瓶颈,并持续通过影视剧动漫其他形式实现优质IP最充分变现。

第一波贡献投资收益可观。公司在海外市场需求下滑的背景下,依然实现了业绩的持平,一方面来源于公司加大了玩具业务的销售拓展力度,实现了营收同比增长;另一方面公司投资第一波网络新增投资收益336万元,管理费用同比增长33.04%,在一定程度上拖累了公司的盈利能力。预计随着公司新业务布局买入正规,公司的应收质量存在可观提升空间。

顺利整合第一波,系统全面牵手多美。今年一季度公司顺利完成了对第一波的20%股权的收购,迈出转型的第一步。第一波在手的三款游戏《唐门世界》、《绝世天府》和《莽荒纪》自上线超过4个月以来在IOS APP畅销榜的排名均保持在前80,根据APP畅销榜收入规律,我们预计3款游戏合计月流水超过4000万元。第一波网络优质的运营效率及高效的整合效率放映了公司较强的筛选能力及执行力,构建了公司转型的第一重核心竞争力。另外公司与日本多美达成了全面深度的战略合作协议,就双方选定的玩具策划及原厂动漫、游戏项目国际化的协助,相互有效利用各自的权利、专有技术和经验等进行业务合作。此次大型国际合作可在短期内快速提升公司的平拍效应与产品股价值,并拓宽巩固公司的海外渠道。从中长期来看,多美拥有的诸多动漫和玩具品牌有助于突破公司的IP瓶颈,持续推进公司实现游戏。动漫与玩具衍生品的有机协同与互动

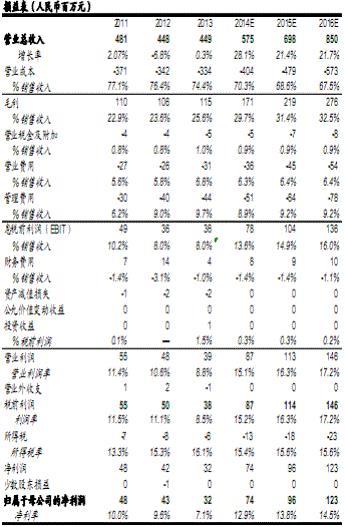

3、预测数据

根据以上对骅威股份及行业情况分析,我们对未来三年骅威股份的财务指标进行预测,如下表组4

(二)自由现金流模型

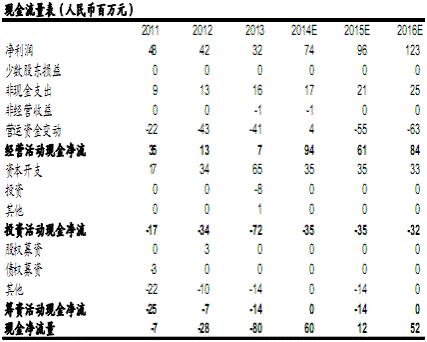

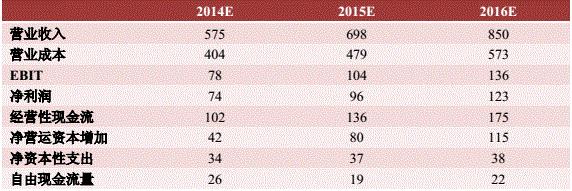

表5 骅威股份2014-2016年自由现金流量预测表(单位:人民币百万元)

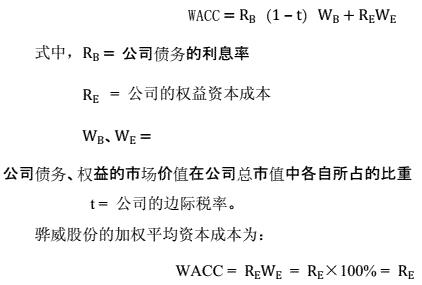

1、加权平均资本成本分析与预测

骅威股份自上市以来始终没有负债,因此根据加权平均资本成本公式:

即,骅威股份的加权平均资本成本就是它的权益资本成本。

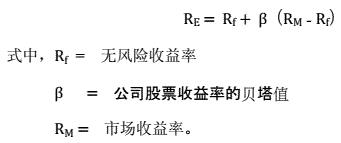

计算权益资本成本的模型现在比较流行的主要包括资本资产定价模型(CAPM)、法玛—弗伦奇三因素模型和套利定价模型,根据数据的可得性和操作的便利性,我们选取资本资产定价模型来计算骅威股份的权益资本成本。其计算公式如下:

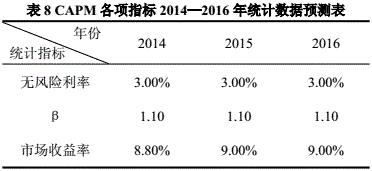

自骅威股份20xx年上市以来到20xx年底,以上各项指标统计结果如下表:

其中β是骅威股份总市值持有期12个月滚动贝塔值,市场收益率是深交所所有A股的总市值加权平均收益率,以上数据均来源于锐思数据库。

将以上数据带入CAPM模型可以得出骅威股份的权益资本成本,其结果如下表所示:

以上结果也就分别是骅威股份20xx年到20xx年的加权平均资本成本。 我们可以看到骅威股份的加权平均资本成本在上市4年以来始终稳定在8%到9%之间,那么未来3年它的加权平均资本成本又将如何变动呢,我们做进一步的趋势分析和预测。

一方面,我们可以看到过往4年市场的无风险利率始终处于上涨趋势,我们分析认为这是由于20xx年以来CPI始终居高不下、M2投放量也始终保持着15%左右的增长速度,通胀风险不断加大,作为对通胀风险不断增大的补偿无风险利率也因此相应出现上涨趋势。进入20xx年以来央行多次缩减流动性,CPI也出现回落趋势,但是鉴于我国M2投放量始终如一的较高增长速度,因此我们设定未来3年无风险利率稳定在3%。

另一方面,20xx年大半年大盘都在2200到2400点之间震荡,未来大盘的走势实在难以预测,但鉴于股市已在此区间调整了2年左右时间,以及IPO重启进程的推进,我们预计未来3年市场收益率至少应当稳定在当前水准,因此我们预测市场将用3年时间将收益率小幅提升至9%,其后将保持稳定。

综合上述分析,各项指标未来3年预测数据如下表所示:

将以上预测数据带入CAPM模型,可以得出骅威股份未来3年的权益资本成本预测结果,如下表:

上述结果也就是骅威股份未来3年的加权平均资本成本的预测结果。

2、估值计算

自由现金流量折现(DCF)估值模型如下:

根据国际上运用DCF模型进行估值计算的经验,公司的永续增长率我们选用我国近3年的平均GDP增长率,设定为8%。

再将前述的公司自由现金流和加权平均资本成本预测值带入模型,取n = 3,计算可得公司的现值为2,952,176,192.89 元,再除以公司当前的总股本1.41亿,可得骅威股份的每股现值应该为20.94元。

(二)相对估值法

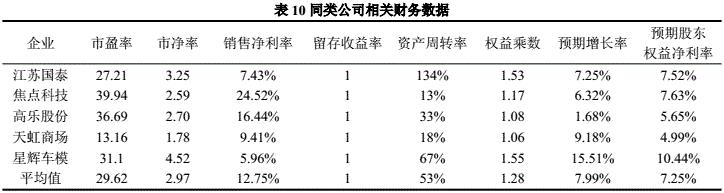

在深圳证券交易所上市的玩具制造和销售类的公司共有9家,根据骅威股份的公司规模、主要产品和股权资本结构,我们选取与之类似的5家上市公司与其进行对比和相对估值:江苏国泰、焦点科技、高乐股份、天虹商场和星辉车模。其中,高乐股份是同类制造业中的龙头企业。相关财务数据见表10:

1、市盈率法

2、市净率法

值得注意的是,分别利用市盈率法和市净率法估计所得的企业价值出现了较大偏差,这主要源于市盈率法适用于对非周期性行业或公司的估值,而市净率法适用于周期性行业。从骅威股份的基本面分析中,我们得知这是一个周期性较强的公司,并且其周期性还在不断增加。因此,比较以上两种结果,我们应该更倾向于利用市净率法估计的每股价值,即19.85元。

第二篇:苏泊尔股份有限公司企业价值评估

苏泊尔股份有限公司企业价值评估

0994044215 李宇轩

六、 评估方法

1. 概述

企业估值的方法包括市净率法、市盈率法、PFG指标法、股利贴现模型、自由现金流量贴现模型、投资现金流量报酬率估价模型、超额收益模型、股东增加值模型和期权定价模型等方法。

根据本次评估目的及评估对象,本次评估采用自由现金流贴现模型对苏泊尔股份有限公司的股东权益价值进行评估。

2. 自由现金流贴现模型介绍

(1). 自由现金流贴现模型

自由现金流贴现模型是通过自由现金流量的资本化方法来确定公司的内涵价值。它的基本思想是企业未来产生的自由现金流量就是企业最真实的收益。从本质上说。估值就是估计公司获取而并非投资者获得股利的所有现金流的现值估计。

依据企业现金流量的估值公式为:

TVa??FCFtVt? (1?WACC)t1?(WACC)t

式中:TVa=企业价值

FCFt=在t时期内企业的自由现金流量

Vt=t时刻企业的终值

WACC=加权平均资本成本或贴现率

(2). 企业自由现金流量

企业自由现金流量(FCF) =(税后净利润 + 利息费用 + 非现金支出)- 营运资本追加 - 资本性支出

这只是最原始的公式,继续分解得出: 企业自由现金流量(FCF)=(1-税率t)

×息税前利润(EBIT)+折旧-资本性支出(CAPX)-净营运资金(NWC)的变化

其中:息税前利润(EBIT)=扣除利息、税金前的利润,也就是扣除利息开支和应缴税金前的净利润。

具体还可以将公式转变为: 企业自由现金流量(FCF)=(1-税率t)× 息前税前及折旧前的利润(EBITD)+税率t×折旧-资本性支出(CAPX)-净营运资金(NWC)的变化

企业自由现金流量(FCF)=(1-税率t)× 息税前利润(EBITD)-净资产(NA)的变化

其中:息前税前及折旧前的利润(EBITD)= 息税前利润+折旧。

(3)折现率的选取:

在企业价值评估中,评估值对应的是企业所有者的权益价值和有息长期贷款债权人的权益价值,相应的折现率是企业资本的加权平均成本。

折现率是收益法估值中最重要的参数之一,主要取值方法有:累加法、资本资产定价模型(CAPM)、加权平均资本成本定价模型(WACC)和比较法等。本次采用CAPM 模型计算。

R?Rf?(Rm?Rf)??

其中:R=企业价值评估中的折现率

?=被评估企业所在行业权益系数风险系数

Rf=无风险利率

Rm=市场期望报酬率历史平均值

3. 对企业的价值评估情况进行阐述

(1)计算历史事情的企业现金流量

①首先计算差额现金流量。

由于苏泊尔股份有限企业是20xx年下半年上市,故选取从20xx年下半年到20xx年期间的年报资料及实际调研的资料。根据经验,超额现金为年度销售收入的0.5%-2%,随着收入的不同,超额现金要取不同的值。由于新兴行业以及发展迅速的行业,随着销售业务的发展,需要大量的现金,因而超额现金的取值比较低,苏泊尔股份有限企业目前在中国处于快速增长的企业,因此,其超额现金取年度销售收入的0.5%。

②调整流动负债和流动资产

之所以要计算调整后的流动负债,是因为在计算资本支出时,主要考虑与企

业日常生产经营有关的的项目,而短期借款与一年内到期负债往往与企业的生产

经营没有关系,所以要加以剔除。调整后的流动负债是流动负债减去短期借款和

一年内到期的长期负债得出的。调整后的流动资产,是用资产减去超额现金与短

期证券得到的。之所以剔除短期证券,是因为它通常与生产经营无关。

③计算企业自由现金流量

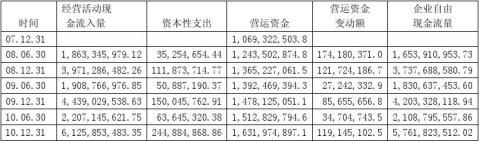

苏泊尔股份有限企业各历史时期的自由现金流量的计算见下表:

企业自有现金流量表的计算表

(2)资本成本的估算

前面说过要用CAPM计算企业的股权资本成本。

① 估算?系数。

计算?的模型为:

Rt????Rmt?e

式中:Rt=t时刻的样本股票收益率

Rmt=t时刻用深圳A股指数计算的市场收益率

e=回归残值

?、?=回归系数

其中:

Rmt?Indext?Indext?1 Indext?1

式中:Index=深圳A股指数。

选取的样本数据是自20xx年01月01日至20xx年12月31日苏泊尔有限企业的收益率和深证A股指数以及根据公式计算出的市场收益率。在显著性水平 ?为0.05时,通过检验。市场系统在企业风险中所占的比例估计值为35%,据研究,目前我国A股市场系统性风险的比例为40%左右,因此R2=35%符合我国目前的资本市场状况。

通过计算,得到回归统计值?=0. 81

②风险溢价的统计推断。

首先,要确定无风险收益率。

我国的国债利率是用单利表示的,而进行价值评估需要使用复利作为折现率,因此,要将国债利率转化为复利形式,其转化公试为:

Rf?1

式中:Rf=无风险利率

n=国债的期限

r=当年的国债利率

选取2008—20xx年的国债调整后的利率作为无风险利率。算出无风险利率Rf=3.40%

其次,要推断风险溢价。

在获得无风险利率之后,仍以深圳综合指数作为计算市场收益率的依据,选取的数据也在2008—20xx年每年年底的指数水平。取算术平均值最为其风险溢价。结果为Rm?Rf=9.12%。属于正常值。

然后,确定股权资本成本。根据上面计算的结果,利用资本资产定价模型(CAPM)计算出股权资本为:

R?Rf?(Rm?Rf)??=3.40%+9.12%×0.81=10.79%

最后,确定加权平均资本成本。

截至20xx年第一季度,苏泊尔股份有限企业的其他资本占股权资本份额较小,对综合资本成本影响较小。因此苏泊尔股份有限企业的加权平均资本成本(WACC)为10.79%。因为其风险溢价属于一个合理的范围,故得出的加权平均资本成本也是一个可靠的数据。

(3)最终评估价值

①预测增长率

从历史时期企业自由现金流量的增长状况来看,企业自由现金流量的增长率有明显的增长趋势,说明该企业处于稳定增长的时期。结合苏泊尔股份有限企业的基本面进行分析,其每股收益基本呈上升趋势,股权结构在20xx年时发生了变动,20xx年企业控股股东SEB国际拟通过协议转让方式受让苏泊尔集团所持企业12.17%股份,及企业董事长所持7.83%的股份,SEB国际将持有苏泊尔71.31%的股份,苏泊尔持股比例降至11.76%。因此,造成自由现金流量与每股收益同步变化的原因在于苏泊尔的投资活动。

进一步分析影响自由现金流量增长的市场增长率、产品价格变化以及原材料等主要成本指标的变化。

首先,根据各历史时期的数据,可推测出苏泊尔的市场增长率保持在20%左右,目前苏泊尔各品类整体市场占有率达34%。

其次,从苏泊尔所有产品价格的预期看,随着市场竞争的加剧以及国内相关市场的不断对外开放,预计苏泊尔的所有产品的价格应该下降至5%。

最后,确定毛利率的变动率。20xx年企业毛利率总体下降3个百分点,目前苏泊尔的毛利率为27.96%,这一数字高于20xx年相关行业24.13%的平均毛利率。随着新品上市,预计企业的毛利率可以进一步提高。据专家分析苏泊尔的毛利率将会稳中回升,预计回升5个百分点。

综上所述,苏泊尔未来的盈利增长率可用以下的公式粗略估算出来:

盈利增长率=(1+市场增长率)×(1-价格降低率)×(1-毛利率的变动率)

-1

=(1+20%)×(1-5%)×(1-5%)-1=8.3%

根据盈利增长与市场增长的同比关系,预计苏泊尔企业的整体企业价值将保持不变。

② 企业价值评估值的取得

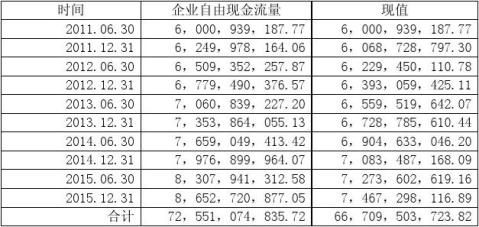

为使整个评估过程更加客观,对2011-20xx年的企业自由现金流量进行一个短期预测,然后计算企业价值的评估值,如下表所示。

明确的预测期内的企业自由现金流量的现值

明确的预测期内的价值为66,709,503,723.82元。

据前面提到的企业现金流量的估值公式可以计算出企业整体价值的评估值为:

TVa??

FCFtVt

?tt

(1?WACC)1?(WACC)

=

72,551,074,835.7266,709,503,723.82

?

1?0.10791?0.1079

=65,485,219,636.90 +60,212,567,672.01

=125,697,787,308.91(元)

所以苏泊尔公司2011-20xx年整体价值的评估值为人民币125,697,787,308.91元,大写人民币壹仟贰佰伍拾陆亿玖仟柒佰柒拾捌万柒仟叁佰零捌点玖壹元。

公司概况

公司全称: 浙江苏泊尔股份有限公司

英文名称: Zhejiang Supor Co., Ltd.

注册地址: 浙江省玉环县大麦屿经济开发区

公司简称: 苏 泊 尔

法定代表人: 苏显泽

公司董秘: 叶继德

注册资本(万元): 57,725.2000

行业种类: 金属制品业

邮政编码: 310051

公司电话: 0571-86858778

公司传真: 0571-86858678

公司网址: .cn

上市时间: 2004-08-17

招股时间: 2004-08-03

发行数量(万股): 3,400

发行价格(元): 12.21

发行市盈率(倍): 16.19

发行方式: 二级市场配售

主承销商: 兴业证券股份有限公司

上市推荐人: 兴业证券股份有限公司

保荐机构: 兴业证券股份有限公司

发行类型: 增发

发行起始日: 2007-08-29

发行性质: 增发A股

发行股票种类: A股

发行方式: 非公开发行

发行公众股数量(万股): 4000

人民币发行价格(元): 18

外币发行价格(元):

实际募集资金(万元): 70463.2

实际发行费用(万元): 1536.8

发行市盈率(倍):

上网定价中签率(%):

二级配售中签率(%): 0.00

分红

分红年度 分红方案 股权登记日 除权基准日 红股上市日 20xx年度 10派2.8元(含税) 20110520 20110523

20xx年度 10转增3股派2元(含税) 20100526 20100527 20xx年度 10派2元(含税) 20090423 20090424 20100527

20xx年度 10转增10股 20080327 20080328 20080328

20xx年度 10派2元(含税) 20070417 20070418

20xx年度 10派2元(含税) 20060526 20060529

20xx年度 10转增3股派2元(含税) 20050621 20050622 20050622

股本结构 (单位:万股)

截 止 时 间 20110630 20101231 20100906

尚未流通股票

发起人股股份

国家持有股份

境内法人持有股份

境外法人持有股份

国有法人股

募集法人股

内部职工股

高管股

自然人持股

优先股

转配股

其他未流通股 0.00 0.00 0.00

配售法人股

战略投资者持有股份

一般法人持有股份

证券投资基金持有股份

已发行未上市社会公众股 14828.73 14950.40 14982.83

有限售条件股合计 14828.73 14950.40 14982.83

国家持股(限售)

国有法人持股(限售)

其他内资股(限售) 397.43 519.10 551.53

其中:境内法人股

其中:境内自然人股 397.43 519.10 551.53

外资持股 14431.30 14431.30 14431.30

其中:境外法人股 14431.30 14431.30 14431.30

其中:境外自然人股

已流通股票 42896.47 42774.80 42742.37

人民币普通股 42896.47 42774.80 42742.37

境内上市外资股(B股)

境外上市外资股(H、S、N股)

其他

总股本 57725.20 57725.20 57725.20

截止时间 股东名称 持股数量(股) 持股比例(%) 股份性质

20110930 1.SEB INTERNATIONALE S.A.S 151,902,265 26.315 流通A股

2.苏泊尔集团有限公司 138,137,745 23.930 流通A股

3.苏增福 45,225,047 7.835 流通A股

4.中国工商银行-易方达价值成长混合型证券投资基金 11,140,000 1.930 流通A股

5.全国社保基金一零九组合 4,684,158 0.811 流通A股

6.全国社保基金一零六组合 4,589,722 0.795 流通A股

7.泰康人寿保险股份有限公司-分红-个人分红-019L-FH002深 4,486,487 0.777 流通A股

8.中国工商银行-广发策略优选混合型证券投资基金 4,361,105 0.755 流通A股

9.中国银行-华夏回报证券投资基金 3,571,221 0.619 流通A股

10.中国建设银行-宝康消费品证券投资基金 3,429,871 0.594 流通A股 20110630 1.SEB INTERNATIONALE S.A.S 151,902,265 26.314 流通A股

2.苏泊尔集团有限公司 138,137,745 23.930 流通A股

3.苏增福 45,225,047 7.834 流通A股

4.中国工商银行-易方达价值成长混合型证券投资基金 11,000,000 1.905 流通A股

5.中信银行-招商优质成长股票型证券投资基金 5,752,745 0.996 流通A股

6.全国社保基金一零九组合 4,684,158 0.811 流通A股

7.中国工商银行-广发策略优选混合型证券投资基金 4,361,105 0.755 流通A股

8.中国银行-华夏回报证券投资基金 4,007,221 0.694 流通A股

9.全国社保基金一零六组合 3,802,929 0.658 流通A股

10.中国建设银行-宝康消费品证券投资基金 3,300,064 0.571 流通A股 20110331 1.SEB INTERNATIONALE S.A.S 151,902,265 26.314 流通A股

2.苏泊尔集团有限公司 138,137,745 23.930 流通A股

3.苏增福 45,225,047 7.834 流通A股

4.中国工商银行-易方达价值成长混合型证券投资基金 10,999,637 1.905 流通A股