关于广西壮族自治区桂林市王一夫先生的大众朗逸轿车评估报告书

项目名称:广西壮族自治区王一夫先生的

大众朗逸轿车资产评估告

项目组: 小豪资产评估公司

项目时间:20##年06月20号

摘要................................................................................................................................. 1

资产评估报告书............................................................................................................... 1

一、评估对象............................................................................................................ 1

二、评估目的............................................................................................................ 1

三、汽车概况............................................................................................................ 2

四、市场背景分析..................................................................................................... 2

五、评估方法选用和思路.......................................................................................... 3

六、 评估测算过程................................................................................................... 3

6.1 市场法......................................................................................................... 3

6.2成本法.......................................................................................................... 8

比较案例资产照片.......................................................................................................... 13

摘要

小豪资产评估公司接受王一夫先生的委托,根据国家有关资产评估的规定,本着独立、客观、公正的原则及必要的评估程序,按照公认的资产评估方法,对广西壮族自治区桂林市王一夫先生的一辆大众朗逸小轿车进行了评估工作。本小组评估人员按照必要的评估程序对委托评估的资产实施了实物的调察,市场调查,对委托资产在20##年6月20日所表现的价值做出了公允的反映。现将资产评估的情况及评估的结果报告如下:

委托方:王一夫先生

受托方:大上资产评估公司

评估目的:确定咨询对象汽车市场价格,为委托方以咨询为对象进行的汽车交易工作提供交易价格参考依据,为公开市场交易提供参考意见。

评估对象与范围:根据委托方委托,本次资产评估的对象是被评估大众朗逸小轿车截至评估基准日的价值。本次评估范围为广西壮族自治区桂林市王一夫先生的一辆大众朗逸小轿车市场价值。

评估基准日:20##年6月20日

评估结论:本次评估主要采用的基本方法为市场法,辅助方法为成本法,经过一系列的分析论证,在评估基准日20##年6月20日持续经营的前提下,评估广西壮族自治区桂林市一辆大众朗逸小轿车市场价值为131915.15元。

评估结论的有效使用期限:自评估基准日起一年,即在20##年6月20日至20##年6月20日内有效。超过一年,需要重新进行资产评估。

资产评估报告书

一、评估对象

根据委托方委托,本次资产评估的对象是被评估房产截至评估基准日的价值。本次评估范围为湖南省常德市2013款上海大众朗逸豪华导航版1.4T(高配)轿车一辆的市场价值。

二、评估目的

确定咨询对象汽车市场价格,为委托方以咨询为对象进行的汽车交易工作提供交易价格参考依据,为公开市场交易提供参考意见。

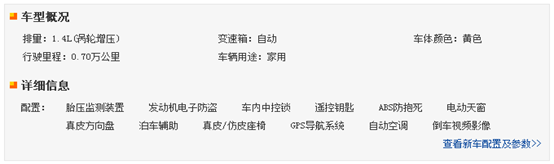

三、汽车概况

(一) 概况

型号:上海大众1.4T朗逸豪华导航版2013款 地点:广西壮族自治桂林市

排量:1.4L 发动机:1.4T 131马力 L4

变速器:7档双离合 车体结构:承载式

环保标准:国IV+OBD 备胎规格:非全尺寸

工作性质:家用

车牌号:湘J·5E669

车架号码 :LSVND6185C2181670

发动机机号 :CFB335362

(二) 评估对象现状

根据委托方介绍及评估人员实地勘察,估价对象为车辆。

现状:估价车辆于20##年7月7日取得机动车销售发票,并开始使用。

四、市场背景分析

1、桂林市均富汽车销售有限公司获悉,目前店内2013款朗逸部分现车,定金为1万元,提车需等30天;

2、从各种大众汽车商店了解到,购车一般都会有优惠并且最高优惠为1万与不下于1000元的大礼包;

3、受全国市场的影响,常德商品车辆价格也在上涨,预计在未来几年价格涨幅将逐步减缓,但也还有一定的上升空间;

4、目前虽然驾考改革,难度增加,但市场上对车辆的需求依旧不断增加;

5、目前市场上高端产品还存在着较大的空白,高端消费者的购买需求还没有得到好的满足。市场需要真正高品质的产品来把车辆格局来进行分化,高品质产品有兑换高价值的机会;

6、目前爆发的雾霭环境问题,天津、广州和北京等城市实行“限购+限行”,市场上的新车一夜抢光,连二手交易市场也销售火爆,市场需求不断增加。

五、评估方法选用和思路

根据评估对象的特点和估价目的及估价人员对车辆市场状况的调查和估价对象的调查,并遵循车辆市场价格评估的确定原则以及估价目的,选取市场法和成本法进行评估。

根据评估对象分析,此资产存在一个充分活跃的公开市场,并且公开市场上存在可比的资产及交易活动,且可比资产的一些技术指标易于观察和处理。在市场上能找到与评估对象功能一致的参照物,参照物与评估对象的对比性是运用市场法评估资产价值的重要依据。

根据评估对象与搜集到的资料分析,评估对象具有可利用的历史资料,付出了成本耗费,而且被评估的对象是可以再生和复制的,并且评估对象在成新率、有形损耗和技术等方面的差异,通过成本法可以进行评估。

六、评估测算过程

6.1 市场法

市场法,又称市场比较法、现行市价法。指通过市场调查,选择一个或几个与被评估资产相同或类似的资产作为比较对象,分析比较对象的成交价格和交易条件,进行对比调整,估出资产的价值的方法。

(一)选择比较实例

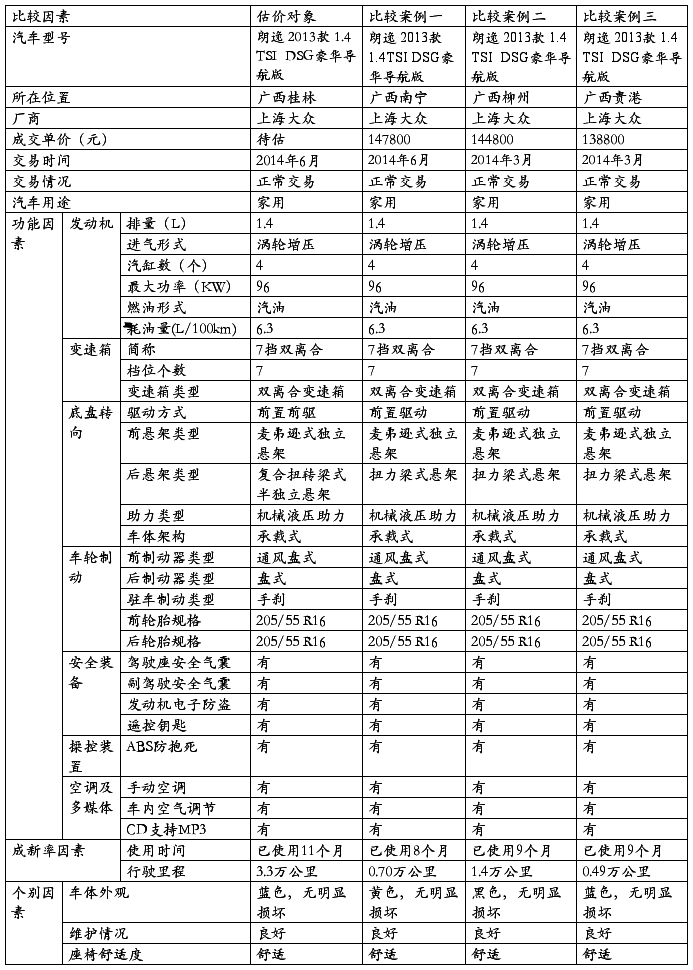

根据湖南省汽车二手市场目前市场状况,按照用途一致、交易正常、价格接近和个别条件相近等比较案例选择原则,本次估价从估价人员所掌握的交易资料中选取了三个实例,它们的基本情况见表1。

表1 比较案例基本情况表

(二)建立比较因素条件说明表

参与比较的因素条件应是对估价对象与比较案例之间的价格差异产生作用的因素;通过对估价对象与三个比较案例各自特点的分析,本次评估选择了交易时间、交易情况、区域因素和个别因素等因素进行比较,详见表2。

表2 比较因素条件描述表

表2 比较因素条件描述表

(三)建立比较因素条件指数表和因素比较修正系数表

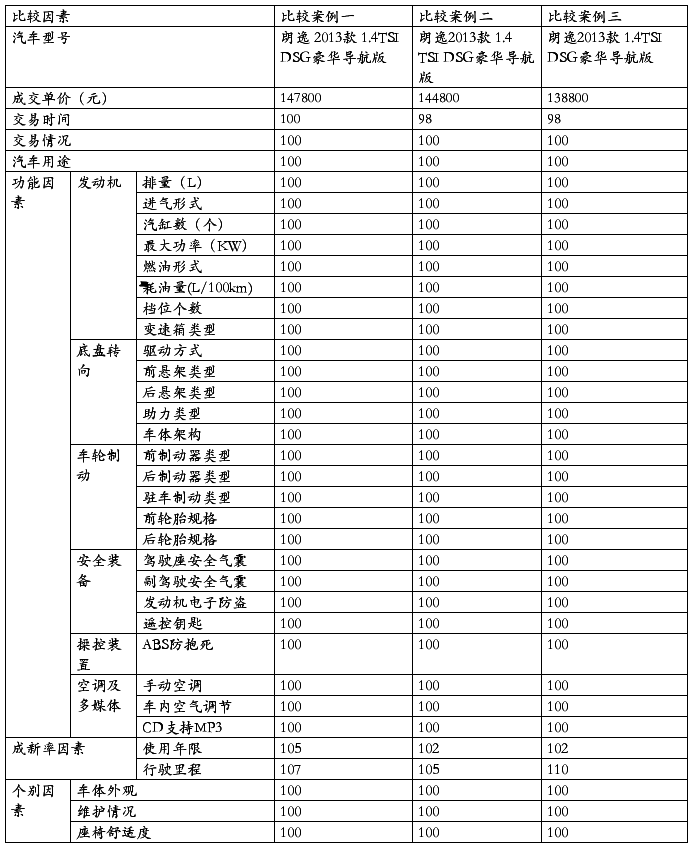

根据对估价对象和比较案例情况的分析,把各比较案例的自身状况按照参比因素分别与评估对象的相应状况进行比较,依照确定比较因素条件指数的原则,建立“比较因素条件指数表”和“因素比较修正系数表”(表3、表4)

表3 比较因素条件指数表

确定可比实例修正系数

1、设评估对象交易时间系数为100,与评估对象相比,以上三个实例交易时间有差异,故确认修正系数为A:100,B:98,C:98。

2、 以上三个实例交易情况均为正常交易,故不做修正。

3、 以上三个汽车用途均为家用,故不做修正。

4、 功能因素

将评估对象的发动机、底盘转向、车轮制动、安全装备、操控装置、空调及多媒体等具体情况与可比实例进行比较,设评估对象功能因素系数为100。以上三实例功能因素均与评估对象相同,故不修正。

5、成新率因素

将评估对象的使用年限及行驶里程具体情况与可比实例进行比较,设评估对象区域因素系数为100。

① 使用年限,已使用年限存在差异,可确认修正系数为A:105,B:102,C:102。

② 行驶里程,行驶里程存在差异,确认修正系数为A:107,B:105,C:110。

6、个别因素:与评估对象进行比较,三个实例的车体外观、维护情况、座椅舒适度可不做系数修正。

表4 因素比较修正系数表

(四)确定估价对象价格

经过比较分析,测算出各比较案例经因素修正后的比准价格分别为:

比较案例一:131553.18元;比较案例二:137959.95元;比较案例三:126232.31元。

其测算公式为:比准价格﹦比较案例交易价格×交易情况修正系数×交易时间修正系数×功能因素修正系数×个别因素修正系数

从测算结果上看,各交易实例修正后的比准价格接近,因此取它们的算术平均值作为评估对象的单位价值,即估价对象的单价为:(131553.18﹢137959.95﹢126232.31)/3﹦131915.15元。

6.2成本法

以上我们用市场法得出汽车的大致价格,为了确保计算结果的准确度,现在我们用成本法加以验证。

成本法是指首先估测被评估资产的重置成本,然后估测被评估资产业已存在的各种贬损因素,并将其从重置成本中予以扣除而得到被评估资产价值的各种评估方法的总称,成本法的基本思路是重建或重置被评估资产。在条件允许的情况下,任何潜在的投资者在决定投资某项资产时,所愿意支付的价格不会超过构建该项资产的现行构建成本。如果投资对象并非全新,投资者所愿意支付的价格会在投资对象全新的构建成本的基础上扣除各种贬损因素,上述评估思路可概括为:

资产评估价值=重置成本-实体性贬值-功能性贬值-经济性贬值

成本法所涉及到的资产评估的假设有持续使用假设和交易假设。

采用成本法评估资产的前提条件:

(1)被评估资产的实体特征、内部结构及其功能必须与假设的重置全新资产具有可比性。

(2)应当具备可利用的历史资料。成本法的运用是建立在历史资料的基础上的,如复原重置成本的计算、成新率的计算等,要求这些历史资料可以收集。

(3)形成资料价值的各种耗费是必须的。虽然成本法是从成本耗费的角度评估资产的价值,但是这些成本耗费应该是取得资产所必须付出的代价,或者说应该体现整个社会或行业的平均成本耗费水平,而不是某项资产的个别成本耗费水平。

被评估资产必须是可以再生的或者说是可以复制的。不能再生或复制的被评估资产,如土地、矿藏等,一般不适用成本法。

对大众朗逸1.4TSI DSG豪华导航版2013款进行评估,评估基准日为20##年6月20日,评估日的为公开市场交易提供公平价格及参考意见,评估价值种类为续用价值。

第一,汽车主要评估技术指标

整车性能中要检测动力性、燃料经济性、制动性、转向操作性、前照灯、排放污染物、喇叭声级,车辆防雨密封性和车辆表示值误差,发动机部分要检测离合器打滑和传动系游动角度。行驶系统要检测车轮定位和车轮的不平衡,空调系统检测系统压力和空调密封性,还有电子设备的故障。

第二,汽车现行状况

汽车现在处于正常使用状态中,自使用以来保养过三次,经测评后,发动机系统,底盘部分,行驶系统、空调系统以及电子设备都较好,车身和轮胎的保养都不错。

第三、评估判断

(1)该汽车在评估目的实现后,属续用状态,采用成本法评估。

(2)经勘查,该汽车自购买后未发生重大故障,也未进行重要部件的更换和技术改造,是正常的使用评估设备,无需进行相应的评估修正。

(3)因为是2013款,且购买日期为20##年7月7日,与近期同类汽车相比,应该不存在因技术进步引起的功能性贬值,而且这辆汽车是家用汽车,也不存在经济型贬值,所以我们只需考虑它的实体性贬值即可。

(4)根据仪表盘显示,该汽车已行驶里程32796公里,经查相关汽车网站的私家车报废标准得知私家车的报废期限由原来的15年改成了总定额行驶里程400000公里。

第四、评估程序

采用成本法,其基本公式为:

资产评估价值=重置成本-实体性贬值-功能性贬值-经济型贬值

其中:资产实体性贬值=重置成本×(1-实体性成新率)

实体性成新率=1-实体性贬值率

实体性贬值率=(实际已行驶里程数/总额定里程数)*100%

(因为评估对象是汽车,所以可以用里程数来确定贬值率)

(1)汽车重置成本的确定

重置成本=设备购买价+应交增值税+车辆购置税+保险费+车船税+验车上牌费用

经在相关网站查询,该类型汽车的官方市场价格为148900元,经相关资料显示,官网价格包括了增值税、消费税等,所以该汽车价税合计为148900元。车辆购置税税率为10%,因为车辆的不含税价格为127264.96元,所以车辆购置税为12726.50,汽车保险费5500元,车船税480元,验车上牌费用为237元。

重置成本=148900+12726.50+5500+480+237=167843.50(元)

(2)实体性贬值率=(32796/400000)*100%=8.20%

实体性成新率=1-8.20%=91.80%

资产实体性贬值=167843.50*(1-91.80%)=13763.17(元)

(3)评估价值计算:

被评估汽车评估价值=167843.50-13763.17=154080.33(元)

七.评估结论

1、重置成本法

被评估车辆的评估值=重置成本-实体性贬值—经济性标准—功能性贬值

经查其全新车的价格148900元,车辆购置税、验车上牌费、车船使用税、交强险、三角牌、灭器、常规保险合计费用共18943.5元。故该车的重置成本为:

重置价值=评估基准日汽车购置价格+车辆购置税+汽车保险费+验车上牌费+车船使用税=148900+12726.50+5500+237+480

=167843.50(元)

成新率=(1-已行驶里程数/规定累计行驶里程数)×100%

=(1-32796/400000)*100%=91.8%

资产实体性贬值=167843.50*(1-91.80%)=13763.17(元)

被评估汽车评估价值=167843.50-13763.17=154080.33(元)

采用重置成本法评估后的轿车的价值为154080.33元

2、市场法

运用现行市价法确定车辆价值通常采用直接比较法和类比调整法,本案例采用类比调整法。

被评估车辆的价值=参照物现行市价×差异调整系数

比准价格﹦比较案例交易价格×交易情况修正系数×交易时间修正系数×功能因素修正系数×个别因素修正系数

从测算结果上看,各交易实例修正后的比准价格接近,因此取它们的算术平均值作为评估对象的单位价值,

即估价对象的单价=(131553.18﹢137959.95﹢126232.31)/3

﹦131915.15元。

采用市场法确定的轿车价值为131915.15元

3、综合分析确定评估结果

采用市场法确定的轿车价值为131915.15元,采用成本法确定的轿车价值为154080.33元,两者相差22165.18元,差异率约为16.80%,相差原因是市场法没有考虑到汽车技术性能要求和使用标准,且市场法要评估资产所用的参数差异用量化的修正系数进行表示调整误差大,此外有很多差异的参数无法一一都考虑进去,而重置成本法用行驶时间计算加速折旧以及用年检参数或检测参数得到的车辆本身的技术性能的参数等就很容易确定。因市场法最接近资产的真实市场价值,经综合分析,本次评估以市场法确定的评估值为准。

在评估基准日20##年6月20日持续经营的前提下,评估广西壮族自治区桂林市一辆大众朗逸小轿车市场价值为131915.15元。

八.结论成立的条件

采用成本法评估资产的前提条件:

(1)被评估资产的实体特征、内部结构及其功能必须与假设的重置全新资产具有可比性。

(2)应当具备可利用的历史资料。成本法的运用是建立在历史资料的基础上的,如更新重置成本的计算、成新率的计算等,要求这些历史资料可以收集。

(3)形成资料价值的各种耗费是必须的。虽然成本法是从成本耗费的角度评估资产的价值,但是这些成本耗费应该是取得资产所必须付出的代价,或者说应该体现整个社会或行业的平均成本耗费水平,而不是某项资产的个别成本耗费水平。

采用市场法评估资产的前提条件:

(1)、本评估结论在交易假设、公开市场假设和持续使用假设的条件下成立,被评估资产处于继续使用状态条件下;

(2)、参照物及其与被评估汽车有比较的指标、技术参数等资料是可收集到的,并且价值影响因素明确,可以量化;

(3)、找到与被评估车辆相同或相类似的参照车辆,并且参照物是近期的,可比较的。近期,是指参照车辆交易时间与车辆评估基准日相差时间相近,最好在一个季度之内。所谓可比,是指车辆在规格、型号、结构、功能、性能、新旧程度及交易条件等方面不相上下;

(4)、本评估结论仅为本评估目的服务;

(5)、本评估结论系对评估基准日资产持续经营价值地客观反映,其价值仅适用于评估基准日20##年6月20日;

(6)、本评估结论是本小组出具的,受本小组评估人员的知识水平和判断能力的影响,可能存在一定程度的不确定性;

(7)、本评估结论没有考虑委托评估资产将来可能承担的抵押、担保事宜,以及特殊的交易方可能追加付出的价格等对评估价值的影响,也来考虑国家宏观经济政策发生变化以及遇有自然力或其他不可抗力对资产价值的影响。

九.重要说明

1、本次评估结果是依据本项目经济行为和评估目的,采用市场法和重置成本法,没有考虑将来可能承担的抵押、担保事宜,以及特殊的交易方式可能追加付出的价格等对其评估价值的影响,也未考虑国家宏观经济政策发生变化以及遇有自然力和其它不可抗力对资产价格的影响;

2、评估报告中涉及的有关权属证明文件及相关资料由被评估单位提供,被评估单位对其真实性、合法性承担法律责任;

3、本次评估按评估书所揭示的评估目的使用,一份报告书只有一个用途;

4、本次评估只能在报告书的有效期内(自评估基准日后一年内)使用,超过报告书的有效期时,原资产评估结果无效。

十. 资产评估的法律效力、适用范围和有效期

在估价基准日委托评估对象未设定抵押权、租赁权、担保权,无欠缴养路费、购置税、车船使用税情况,无交通违章、执法机关查封,车辆在检验有效期内检验合格。 本报告之估价结果不含可能发生的交易税费、手续费。

(一)法律效力

1.本项评估结论有效期为1年,自评估基准日至20##年6月20日止;

2.当评估目的在有效期内实现时,本评估结果可以作为作价参考依据。超过1年,需重新评估。另外在评估有效期内若被评估车辆的市场价格或因交通事故等原因导致车辆的价值发生变化,对车辆评估结果产生明显影响时,委托方也需重新委托评估机构重新评估;

3. 鉴定评估报告书的使用权归委托方所有,其评估结论仅供委托方为本项目评估目的使用和送交旧机动车鉴定评估主管机关审查使用,不适用于其他目的;因使用本报告书不当而产生的任何后果与签署本报告书的鉴定估价师无关;未经委托方许可,本鉴定评估机构承诺不将本报告书的内容向他人提供或公开;

4.本评估报告书依照法律、法规的有关规定发生法律效力。

(二)适用范围

评估结论仅供委托方本次评估目的所用,非为法律、行政法规规定,材料的全部或部分内容不得提供给其他任何单位和个人,不得见诸于公开媒体。

(三)评估结果有效期

评估结果有效期为自20##年6月20日起至20##年6月20日止,超过一年需重新进行资产评估。

比较案例资产照片