注会考试计划及策略

一、报考策略

1、会计、审计、财管:最好不要同一年报考

注册会计师新制度考试中,专业阶段比较有难度的就是会计、审计和财管三个科目,其中会计和审计以难度著称,财管以计算量著称。财管和审计都需要有会计基础,但是审计和财管也都需要笔记长时间的理解和思考,因此无形中考试周期会增加,所以建议第一次报考注会的考生不要三科全报,会计和财管组合最优,其次是会计和审计。

2、税法、经济法、风险管理:不建议单独报

税法和经济法是难度比较低的科目,但是他们的性质属于难度搭配,第一次考的最好不要只报这两科。因为难度比较低,报考的人会比较多,通过的难度其实是比较大的,简单的科目反而会影响对考试的信心。因此建议应该难易搭配的方式报考,同时考虑科目之间的联系。

3、可以选择的报考方案

会计、审计和税法:主要考虑到会计和审计的联系以及会计与税法的联系,但是难度较高;建议保证会计和税法通过,审计做好第二年通过的打算。

会计、财管和风险管理:主要考虑到财管和风险管理难度要低,而且联系紧密,且会计能为财管打基础;优先保证会计和财管的通过。

会计、财管和税法:主要考虑到财管能够提前学习,会计和税法联系紧密,且能共同促进财管的学习;优先保证会计和税法通过。

会计、税法和经济法:主要考虑到难度问题,难度比较偏低,会计和税法联系紧密,经济法难度也不大;优先保证会计和税法通过。

二、注会各个科目之间的联系

会计是基础,审计是关键,财管是难点,税法是先决条件,经济法比较超然,风险管理最好审计之前。

会计是辽沈战役,难度大。需要一定会计基础知识,所以没有基础的人最好看看企业会计学、新准则应用指南,准备必要的知识基础;另外要注意一点的是学习会计之前要认真看看税法中企业所得税的规定,因为会计中涉税处理尤其是递延所得税处理是个难点也是重点,从会计和税法的处理实质和差异入手才是学好暂时性差异的关键。

税法是锦州之战,意义重。如果说会计是辽沈战役的话,那么税法就是具有重要意义的锦州。税法的处理原则虽然和会计趋同了很多,但是始终保持着自己的处理原则,实际发生原则直接导致了和会计的差异,从而引起了递延所得税的发生。掌握好递延所得税就能把会计一半左右的知识点联系起来,重要性不容小觑。

审计是淮海战役,决定性。拿下会计和审计以后,注会考试便没有大的战役了,审计是难度比较大的科目,需要一定的会计基础。审计工作是在会计工作基础上进行的,因此会计基础一定要有。审计可以做好两年通过的打算,因此会计和审计一起报考的时候,重点在会计上,审计只为了混个脸熟,不要指望一年通过。

财管、经济法和风险管理:平津战役,和平了。有了之前两大战役的历练,你已经具有了

相当的实力,剩下的几个科目基本上没有大战可以打了,财管是稍微有难度的震慑战,敌人虽有组织抵抗,但是人心不稳。首先有了会计和税法基础,财管中筹资、投资、价值评估、成本核算等章节内容可以基本搞定了,难度降低不少,尤其是对于租赁内容的理解,而这些内容是之前内容的综合运用,难度是相当高的。另外风险管理和经济法难度并不大,虽然和其他科目联系并不是很紧密,但是本身学习起来并不费力。而且经济法和风险管理这两个科目都适合在考前三四个月学习,另外是有了其他科目的经验,剩下的这两个科目基本上没有难度可言。 综合阶段测试:打过长江去,解放了。综合阶段测试属于顺理成章的事情,三大战役结束以后,解放战争等于成功了大半,长江天险好似难以跨越,但是我方士气高涨,注会方面已经不可能组织强有力的抵抗,综合阶段测试虽然综合了各个科目的内容,但终究属于是“乌合之众”,没有一个统一的主线和领导,所谓群龙无首形不成战斗力,有的只是吓唬人的老虎架子。有小道消息说综合阶段测试会有很多实务内容,但是考试毕竟是考试,实务方面的也也会点到为止,有专业阶段的知识基础和适当的培训学习,每个人都能够胜任综合阶段考试的要求。所以应对综合阶段考试重要的不是专业知识,而是应对考试的信心!

会计、审计和财管适合提前学习;风险管理、税法和经济法应该安排在考前三四个月的时候效果最好。

给大家分享一点个人经验,注会考试那是一个题海战术,只有在考试前大量做题、训

练才会有成功的把握,但是对于我们这些考试的人来说不是花时间做题、训练,而是找不到系统的复习资料,我考试的那会自己在网上到处找,也托朋友帮忙买,网上一搜有好多关于注会考试的资料,真题、模拟题等各种资料,我都不知道买什么好。那会真的着急啊,都快考试了,不知道怎么办,天天的个烦躁,快考试了,却不知道该怎么复习,不知道你有没有那种感觉,晚上也睡不着,总是静不下来看书。就这样过了一个多星期吧,自己没闲着,也在强迫自己看书,都报名了,还是要考试的。后来无意间接触到了一个训练软件,感觉还可以。【想用的朋友可以到这里下载,我做了超链接,按住键盘左下角Ctrl键,然后鼠标左键点击本行文字即可连接】,就这样稀里糊涂的去考试了,最后过了,呵呵。

1、会计是基础,也是注会第一场硬仗。

学习会计之前应该看看税法中所得税的内容,深刻把握好税法中收入确认、费用扣除的一些具体规定,重点注意对于费用的扣除问题,这个是和会计产生差异最多的地方,比如固定资产折旧、无形资产摊销、预计负债支付、资产减值损失等等,税法强调一个纳税能力和谨慎的原则,所以对于会计估计、不确定的支付、分期收款事项等都会存在差异,在学习会计的时候重点理解和体会税法和会计的差异,对于理解会计中的涉税会计处理、递延所得税处理等都有好处。

这种比较的思路也可以运用在其他章节的学习中,前后章节相似内容的异同点,和资产类型的关系,和企业持有意图的关系等等,尽量多思考和总结,才能从根本上理解历史成本法、公允价值法、实际利率摊销法等计量方法的本质,应对具体资产的时候就能“以不变应万变”。

2、审计是关键,也是注会最难一仗。

学习审计需要有一定的会计基础,学习顺序应该是在会计之后,和会计一起通过的概率比较小,一般是要做好第二年通过的打算。在学习上更要注意思考和总结,因为审计很抽象,内容比较空洞,大部分人没有审计的经验,对于审计流程、考虑原则、具体实施等等都没有清醒的认识,导致学习好多遍都是云里雾里。没关系,首先学习审计就要做好长期战斗的准备,教

材看三四遍很正常,课件听三四遍也很正常,不过每次都要求有不同的收获。

思考和总结是必要的,遇到审计程序和基本概念要结合老师的讲解,并用自己的方法理解,比如说为什么面向公众的审计和面向特定使用者的审计对注册会计师的独立性要求不一样?根本原因就在于沟通问题,不管你怎么说公众都有理由相信你是骗子,所以一些嫌疑都要避免,因此不管是形式上还是实质上都应该和被审计单位划清界限,有一点瓜葛还要证明是正当渠道;对于特定使用者就不一样了,大家可以坐下来吃饭喝酒,什么问题都不是问题,所以只要原则问题不跑就什么都好,所以两者独立性很明显会有差异。类似这样的理解方法多的是,有人可能会说太浪费时间,其实是磨刀不误砍柴工,形成学习习惯以后就会轻松很多。

3、财管是难点,也是注会最后的大仗。

财管需要会计和税法的基础,因此学习顺序应该在会计和税法之后,也适合同一年报考。学习财管除了大量计算和演练之外,也需要理解和思考。公式很多,同时相互联系的也很多,比如改进的财务分析体系公式与资本资产定价模型都是一样的道理,同样是在一定无风险利率基础上增加一个风险溢价或者附加,这种认识有利于从根本上认识公式体现的意思。另外期权中比较复杂的布莱克公式模型也同样隐藏着很简单的道理:股票可能价格—执行价格现值,只要你掌握住这个实质,再去理解每个部分就很容易了,无非就是公式中计算现值的方法比较特殊。

另外财管中比较复杂的价值评估、筹资、融资等章节内容,涉及的会计和税法内容更多,之所以难以理解是因为对会计和税法内容的不熟悉,所以学习感觉到瓶颈的时候可以考虑补充一下相关的会计税法知识,能够帮助你渡过难关。最后财管学习重要的是要多练习,其他科目来说练习时间占据总体学习时间40%,财管需要占据到60%左右,有的人把财管当数学来学习也是不无道理的,公式如何熟练运用?理解是前提,练习是重点,争取不管从理解还是运用都能收放自如,那么财管学习就到家了。

4、税法、经济法和风险管理。

税法和经济法适合考前四个月左右开始学习,风险管理可以早点学习,顺序在财管之后。三个科目难度不大,主要是作为难度搭配科目出现的,只有经济法比较超然独立,剩下科目都和其他科目有千丝万缕的联系,所以与其说是难度搭配不如说是知识储备。

上面是注会各个科目的特点,希望大家对各个科目有个比较清醒的认识,只有这样才能选择好报考科目,并且合理安排好学习顺序和学习计划。

选择提示:具有高度相关的科目最好安排在一起考:

(1)《会计》和《审计》组合,或者《会计》和《税法》组合;

因为这两门课程都是练习比较大的课程,安排在一起考的话能够互相促进。

组合分析:

①《会计》和《审计》是两个难度最大的科目的组合,需要花费很多的时间和精力,考生如果学习时间不到400个小时要慎重一些;

②《会计》和《税法》的组合是难度相对适中的组合,《税法》可以安排在六月下旬到七月初开始学习,如果一天能够保证五个小时左右学习时间的,也是可以同时学习,不过建议先把《税法》的所得税一章好好研究一下,对于掌握《会计》中的所得税有关知识点有帮助,尤其是贯穿全本教材的递延所得税处理。

(2)《经济法》和《税法》组合,理由:单纯从难度最低来考虑的;

(3)《会计》和《财务成本管理》组合,理由:难度要仅次于《会计》与《审计》,另外《会计》和《财务成本管理》联系也是有的,两个科目花费时间基本上和《会计》与《审计》不相上下

(4)《审计》和《税法》组合,理由:无疑这是比较完美的组合,联系最大的科目放在一起考试比较节省时间,但这个难度也是比较大的;

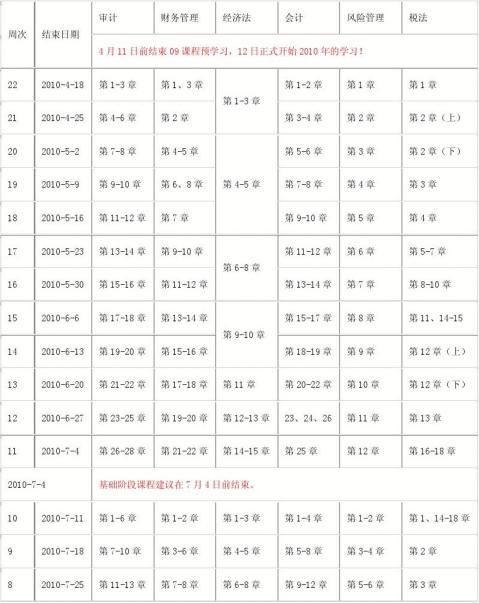

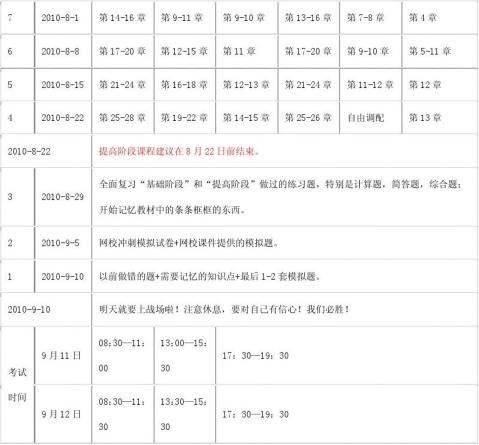

第二篇:注册会计师考试备考计划

备注:

1、整体进度说明:本计划表从4月12日开始执行,到9月10日结束,共计22周;其

中:基础阶段安排12周,提高(练习)阶段安排7周,冲刺阶段安排3周,学员可根据本

表的提示,结合自己的工作,学习情况进行细化,并按网校要求完成听课、做题的学习任务,

基本可满足考试需要。

2、辅导课程:东奥20xx年的新课程即将开通,预计开课进度会比本计划表快一些,同学不要着急,您能按本计划表完成学习任务,一样是好孩子。

3、东奥辅导书:《注册会计师考试轻松过关系列辅导书》已经全部校对完毕,已按20xx年考试大纲及教材的要求进行了全面的修订,可满足考试需要,预计四月上旬可以与教材同步发行到各位学员手中;尚未征定的同学请及早征订,以便及时拿到辅导资料,尽快开始相应的练习。

4、已报东奥20xx年注册会计师辅导精品班的同学,将会由班主任老师根据您的财税基础及学习时间制定更详尽的计划表,如与本表冲突,请以班主任老师制定的计划表为准。

5、以上时间进度,包含了同学们预习教材,正式听课,做练习中心的时间,对刚接触注会考试的同学来说,刚开始可能会比较紧,没关系,这很正常,以后熟悉注会教材及考试特点后,你们的速度就会逐步的提上去赶上进度了,同时建议同学们要根据自己的工作,学习情况合理安排好时间和进度,这样学习效果会更好。