票据四种结算方式

说明:

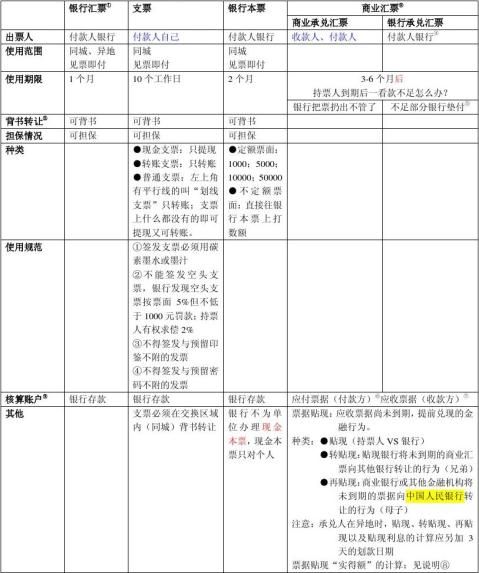

① 银行汇票与银行本票的区别:银行汇票是一笔交易一办。如:要支付给华联公司29.75万元,则银行汇票上只打上正好的29.75万元,属于一次一清;银行本票是一次办出一笔钱留着慢慢用。

② 关于背书转让:以上四种票据,普通形式都可以背书转让,但如果是可以提现金的票据则不得背书转让。 ③ 由于银行汇票、支票、银行本票是到银行“见票即付”,是一种存取自由的票据,相当于手里拿着钱一样方便快

捷,故以上三种票据的核算账户是“银行存款”。

但是拿到商业汇票只能表示有收钱的权利,并不代表已经收到了钱,故不能用“银行存款”账户,其结算方式按付款方和收款方的角度分为“应付票据”和“应收票据”

④ 银行承兑汇票的付款人银行由于向其存款人提供承兑的服务,故要收手续费,手续费的收取标准是:票面金额

的万分之五。

⑤ 承兑银行向持票人垫付不足款项后,对付款人做“越期贷款”处理:按票面金额按日收取万分之五的利息。 题目:银行承兑汇票持票人到期没有收到款项,付款单位如何进行账务处理?

A.分析:银行对付款单位做“越期贷款”处理,对于付款单位而言,相当于多了一笔贷款,故用“短期借款”账户。且这笔“贷款”的来源是持票人把票据给了银行要求付款这一行为带来的,故付款人单位的“应付票据”减少。这笔业务实际上是结算方式的转换。

B.解答: 借:应付票据

贷:短期借款

⑥ “应付票据”(付款方账户)

账户作用:记录企业写在商业汇票上日后必须偿还无法抵赖的负债变化及结存情况。

练习题:企业购入原材料40000元,材料入库,签发商业汇票一份,期限三个月

借:原材料 40000

贷:应付票据:40000

汇票到期,通知银行全额付款

借:应付票据 40000

贷:银行存款 40000

⑦ “应收票据”(收款方账户)

账户作用:记录企业收到商业汇票的变化及结存情况

账户性质:资产类

练习题:企业出售产品,价值5600元,发出产品收到商业汇票一份,期限四个月

借:应收票据 5600 借:主营业务成本 **

贷:主营业务收入 5600 贷:库存商品 **

汇票到期付款人将钱存入银行,本企业收到款项

借:银行存款 5600

贷:应收票据 5600 (企业把票子交给了银行)

⑧“票据贴现”后“实得额”的计算:

6个月后 利息=票面*票面利率

头

出票日 贴现日 扣 到期日 ①到期值=本+息

票面=本金 ④实得额=到期值-贴现息 ③贴现息=到期值*日利率*②贴现天数

★贴现天数的算法:到期日-按对应日计算 如:5月2日的到期日为对应六个月后的11月2日,不管期间每个月真

正有几天

算尾不算头 如:9月25日-11月2日 间一共有几天

算法如下

9月份: 26、27、28、29、30 共5天

10月份:31天 5+31+2=38

11月份:1、2 共2天

★ 日利率=贴现利率/360 因为日利率给的是年利率

练习题:公司将持有一份6个月期限票面利率6 %面值50000元的商业汇票到银行办理 贴现,出票日为5月2

日,到期日为11月2日,贴现日为9月25日,贴现利率为7 %,求贴现实得额。

解题步骤:注意给出的利率都是年利率,具体的运算用到月、日利率的要先换算一下

1、 求到期值 =50000*(1+3 %)

=51500

2、求贴现天数 见上面分析 共38天

3、求贴现息 360而不是365,银行就这么规定的)

=51500*7 %/360*38

4、求实得额 =51500-381

=51119

5、编制会计分录入账

借:银行存款 51119

贷:应收票据 50000(面值)

财务费用 1119 (提前贴现所损失的利息)

⑧ 商业汇票其他应注意的问题

1) 见票后定期付款的汇票,持票人应当自出票日起1个月内向付款人提示承兑

2) 商业汇票的付款期限(交易双方即收款人和付款人之间的事)最长不得超过6个月

3) 商业汇票的提示付款期限(持票人和银行之间)为自汇票到期日起10日。持票人超过提示付款期限再提示付款

的,持票人开户行不予受理

4) 票据结算中那一种提示付款期限最长?(即问持票人和银行可以打交道的时间)银行本票(2个月)

第二篇:第四节 票据结算方式

1票据包括:汇票、本票、支票。

2票据当事人分为基本当事人和非基本当事人。基本当事人包括:出票人、付款人、收款人。

3本票的基本当事人是有出票人和收款人。

4银行汇票的出票人是银行,商业汇票的出票人为银行以外的企业和其他组织,银行本票的出票人是出票银行,支票的出票人为在银行开立支票存款账户的企业、其他组织和个人。

5商业城承兑汇票的付款人为合同中应给付款项一方当事人,也是该汇票的承兑人;银行承兑汇票的付款人是承兑银行;支票的付款人是出票人的开户银行;本票的付款人是出票人。

6非基本当事人:承兑人、背书人与被背书人、保证人。

7承兑人:只接受汇票出票人的付款委托,同意承担支付票款义务的人,他是汇票的主债务人。

8背书后,被背书人成为票据新的持有人,享有票据的所有权利。 9保证人。为票据债务提供担保的人,由票据债务人以外的第三个人担当。保证人在被保证人不能履行票据付款责任时,以自己的金钱履行票据付款义务,然后取得持票人的权利,向票据债务人追索。 10票据特征:(1)票据是完全有价证券(2)票据是文义证券(3)票据是无因证券(4)票据是金钱债务证券(5)票据是要式证券(6)票据是流通证券

11票据功能:(1)支付功能(2)汇兑功能(3)信用功能(4)结算功能(5)融资功能。

12票据可以代替现金;票据的融资功能是通过票据的贴现、转贴现和再贴现实现的。

13票据行为包括出票、背书、承兑、保证。

14票据的记载事项分为(1)必须记载事项(2)相对记载事项(3)任意记载事项(4)记载不生成票据法上的效力的事项。

15出票人在票据上的签章不符合《票据法》等规定的,票据无效;承兑人、保证人在票据上的签章不符合《票据法》等规定的,其签章无效,但不影响其他符合规定签章的效力;背书人在票据上的签章不符合《票据法》等规定的,其签章无效,但不影响其前手符合签章的效力。

16背书时间属于相对记载事项;“不得转让”属于任意记载事项。 17背书分为转让背书和非转让背书。

18非转让背书包括委托收款背书和质押背书。

19背书由背书人签章病记载背书日期。必须记载背书人名称。

20委托收款背书应记载“委托背书”字样、被背书人和背书人签章;质押背书应记载“质押”字样、质权人和出质人签章。

21第一背书人为票据收款人,最后持票人为最后背书的被背书人,中间的背书人为前手背书的被背书人。

22不得进行的背书:条件背书;部分背书;限制背书;期后背书。 23条件背书是指背书不得附有条件,背书时附有条件的,所附的条件不具有票据的效力。

24承兑仅限于商业汇票。

25承兑程序包括提示承兑、受理承兑、记载承兑事项等。

26定日付款或者出票后定期付款的汇票,持票人应该在汇票到期日前向付款人提示承兑。见票后定期付款的汇票,持票人应当自出票日起1个月内向付款人提示承兑。汇票未按规定期限提示承兑的,持票人丧失对前手的追索权。

27汇票的回单上应当记明汇票提示承兑日期并签章。付款人对向其提示承兑的汇票,应当自收到提示承兑的汇票之日起3日内承兑或者拒绝承兑。

28汇票上未记载承兑日期的,应当以收到提示承兑的汇票之日起3日内的最后一日为承兑日期。

29付款人承兑汇票,不得附有条件;承兑附有条件的,视为拒绝承兑。

30国家机关、以公益为目的的事业单位、社会团体、企业法人的分支机构和职能部门作为票据保证人的,票据保证无效。

31已承兑的票据,承兑人为被保证人;未承兑的汇票,出票人为被保证人。保证人在票据或者粘单上未记载“保证日期”的,出票日期为保证日期。

32保证不得附有条件,附有条件的,不影响对票据的保证责任。保证人清偿票据债务后,可以行使持票人对被保证人及其前手的追索权。

33票据权利包括付款请求权和追索权。

34

35 36 37