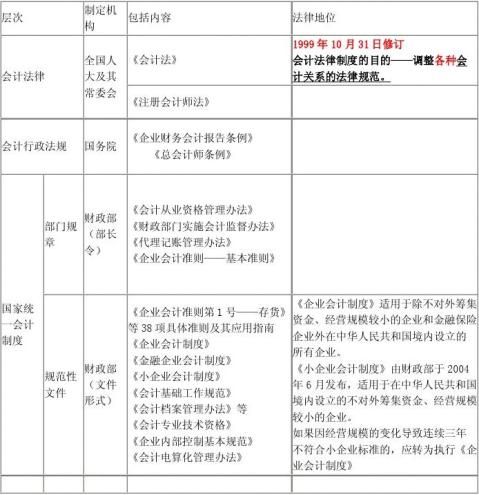

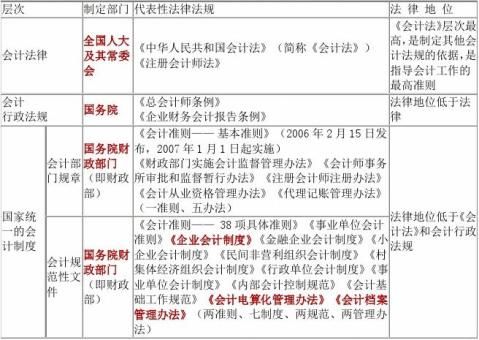

P3 会计法律:我国现行的会计法律是19xx年x月x日发布的《中华人民共和国会计法》。 P4 会计行政法规:19xx年x月x日发布的《总会计师条例》

20xx年x月x日发布的《企业财务会计报告条例》

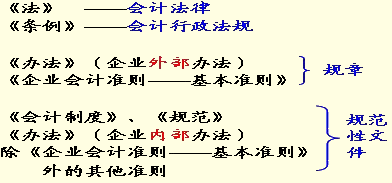

P6-p7 会计制度:区分《企业会计制度》与《小企业会计制度》的适用对象

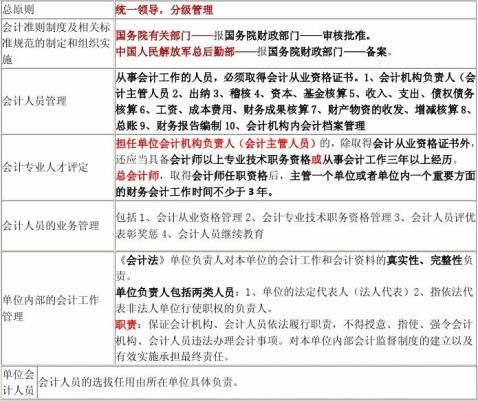

P9 会计工作管理原则:“统一领导,分级管理”

《会计法》第三十三条规定:“财政、审计、税务、人民银行、证券监管、保险监管等部门应当依照有关法律、行政法规规定的职责,对有关单位的会计资料实施监督检查。”

P10 会计人员的管理:《会计法》第三十八条规定:从事会计工作人员,必须取得会计从业资格证书。担任单位会计机构负责人(会计主管人员)的,除取得会计从业资格证书外,还应当具备会计师以上专业技术职务资格或从事会计工作三年以上的经历。

下列会计工作的人员必须取得会计从业资格:会计机构负责人,出纳,稽核,资本、基金核算。工资、成本费用、财务成果核算,财产物资的收发、增减核算,总账,财务会计报告编制,会计机构会计档案管理

P11 总会计师必须具备的条件:取得会计任职资格后,主管一个单位或者单位内一个重要方面的财务会计工作时间不少于三年。

P12 单位负责人的会计责任:必须对本单位的一切经营管理和业务活动负有责任,对会计工作和会计资料的真实性、完整性负有责任。

单位负责人是指法定代表人或者法律行政法规规定代表单位行使职权的主要负责人。

P13 会计信息质量要求(要区分):真实性,相关性,明晰性,可比性,经济实质重于法律形式,重要性,谨慎性,及时性

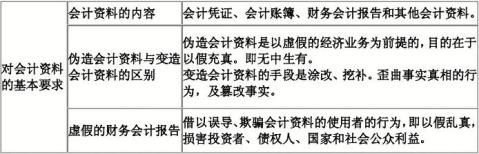

P18 正确使用会计记录文字:会计记录的文字应当使用中文;民族自治地方的单位的会计记录文字可以同时使用当地通用的一种民族文字;在中国境内设立的外商投资企业,外国企业和其他外国组织的会计记录文字可以同时使用一种外国文字。

P19 (可能考简答)会计核算的内容包括:1)款项和有价证券的收付;2)财物的收发、增减和使用;

…… …… 余下全文