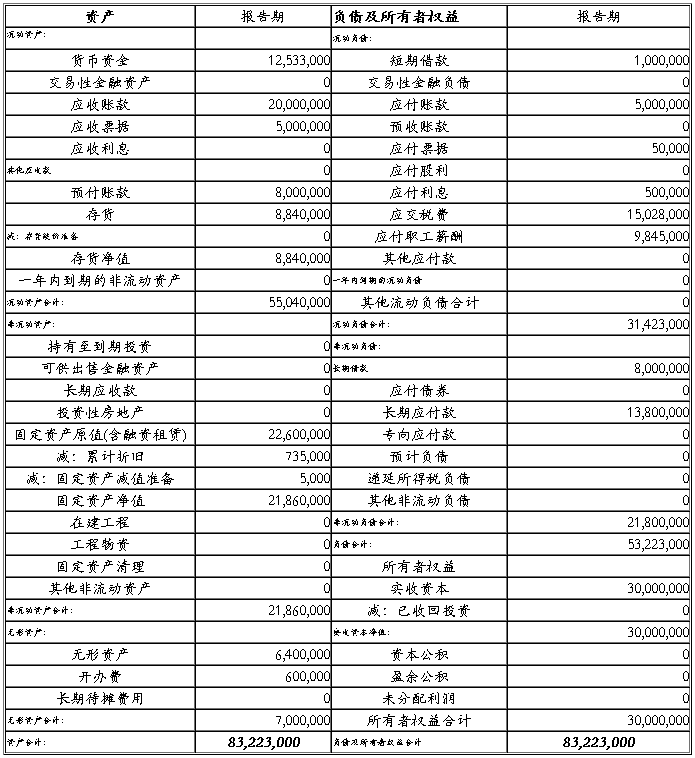

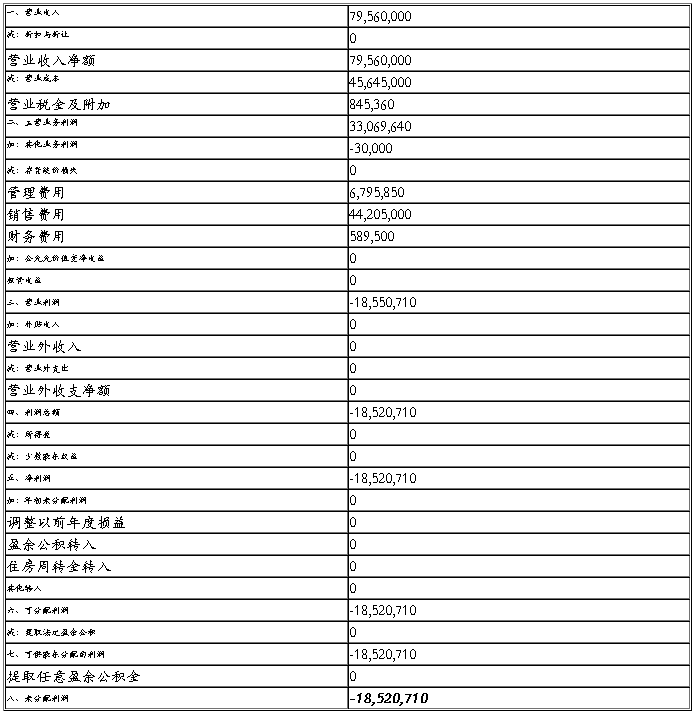

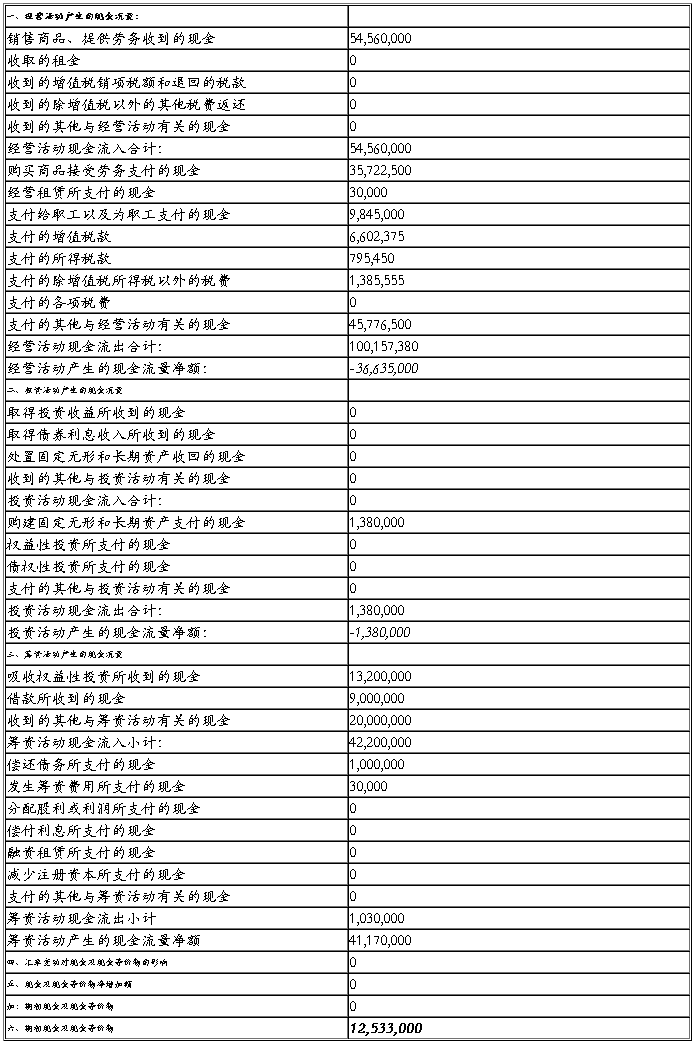

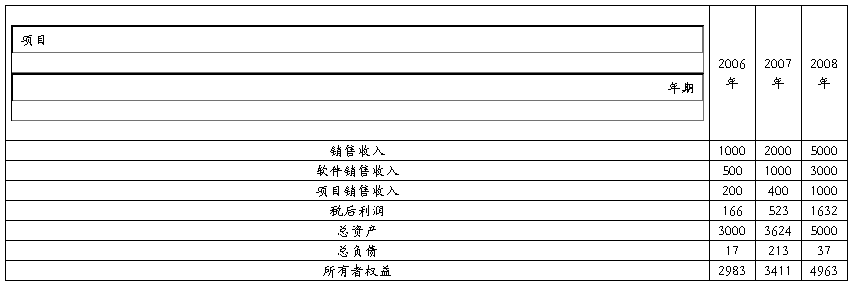

如何做商业计划书里的财务预测 (2008-11-07 08:23:12)

标签:财务预测 商业计划书 杂谈 分类:咨询相关 财务预测

(一)财务分析基本数据与参数选取

财务预测的主要目的是为项目财务评价提供基本的财务数据和有关资料,财务预测需收集和测算的基本数据包括项目预测期内各年的经济活动情况及其全部财务收支及结果。具体内容包括:投资估算;成本费用预测;价格预测;生产负荷;税金预测;其它财务参数预测等。

1、投资估算

本项目总投资额为11730.00万元,其中固定资产投资9830.00万元,流动资金投资1900.00万元,无形及递延资产投资计为零,项目投资估算见表6.1。

表6.1 项目投资估算表 单位:万元

项目 第1年 第2年 第3年 第4年 第5年

固定资产投资 9830 0.00 0.00 0.00 0.00

流动资金投资 1900 0.00 0.00 0.00 0.00

无形及递延资产投资 00 0.00 0.00 0.00 0.00

项目总投资额 11730 0.00 0.00 0.00 0.00

2、成本费用预测

项目建成后,在生产经营活动中,必然伴随着活劳动和物化劳动的消耗,这种在生产经营过程中各种消耗的货币表现,称为费用。费用按照经济用途可分为计入产品成本的生产费用和不计入产品成本的期间费用。

(1)计入产品成本的生产费用,在成本生产过程中的具体用途不同,从而可进一步划分为若干成本项目。一般包括材料成本和人工成本。

A.材料成本。指在生产中用来构成产品实体或变成产品主要部分的材料,包括原料及主要材料,辅助材料,备品配件,外购半成品,燃料,动力,包装物以及其他直接材料。本项目材料成本预测见表6.2。

B.人工成本。指直接从事产品生产的人员的工资、奖金、津贴和补贴,以及按规定比例提取的职工福利费。本项目人工成本预测见表6.2。

…… …… 余下全文