商业计划书

——财务分析部分撰写要点

商业计划书框架结构

1.执行概要

2.企业描述(或产品与服务)

3.行业分析

4.市场分析

5.营销计划

6.企业组织结构(或管理团队)

7.运营计划(或公司战略)

8.财务规划(或财务分析)

9.附录

财务分析部分撰写要点

▲财务可行性分析的前提——技术的可行性和市场的可行性

▲财务可行性分析的依据——市场预测和公司战略

一、财务分析的内容 (一)公司的性质(参见《公司法》的相关规定)

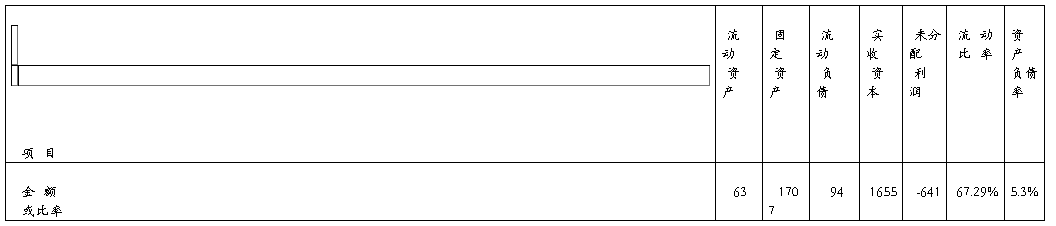

有限责任公司、股份有限公司、合伙制公司、个人独资公司 (二)投资额预测

(1)固定资产投资

(2)无形资产投资

(3)开办费

(4)流动资金垫支等 (三)资金来源

(1)投资者投入

股本规模:股本总额及各投资者出资金额

股本结构:各投资者出资在总股本中所占比例

(2)风险投资(是否需要和可能?)

(3)银行贷款(是否需要和可能:长期,短期?)

※注意利用公司所在地优惠政策;

※注意利用大学生创业优惠政策。 (四)销售(劳务)收入预测

1.产品或劳务的定价(参考市场营销中的定价策略)

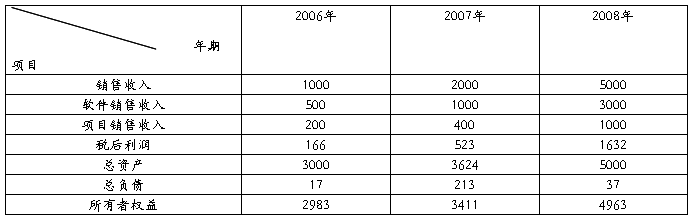

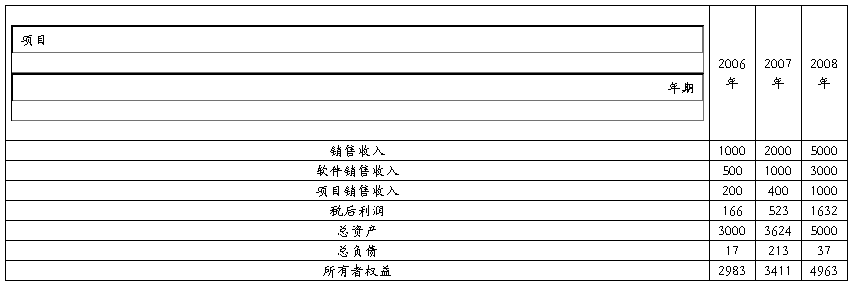

2.销售量或劳务量的预测(备注:预测期一般不少于5年)

注意:必须以“行业分析”、“市场分析”和公司战略目标为依据进行预测。 (五)成本费用预测

1.说明成本费用的构成及性质

2.按照产品或劳务类别列表反映 备注:如果可以进一步将各项成本费用划分为变动成本和固定成本两个部分,则便于计算盈 1

亏平衡点。 (六)利润预测

根据“收入预测”和“成本费用预测” ,通过编制“利润表” 的方式进行预测。 注意:

开办初期可能会出现亏损(负利润),属正常现象,不影响项目的可行性。 关于税金: (参考相关税法)

1.所得税:一般企业所得税税率为25%,微利企业为20%,高新技术企业为15%,并参考所得税优惠政策。

2.增值税(确定属于一般纳税人还是小规模纳税人)

…… …… 余下全文