财务会计理论读书笔记

201330710135

施雅欣

一、《财务会计的本质、特点及其边界》

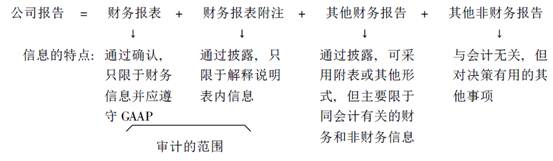

葛家澍的这篇文章主要论述了对财务会计的定位的一些探讨,作者的观点是倾向于财务会计主要披露历史信息,强调的是会计信息的真是可靠性,会计信息要在完全遵守GAAP原则下进行确认、计量、报告,并且进过严格的审计。文章主要是想明确财务会计报表的定位,反对对于财务会计报表给予过高的期望——即既要披露历史信息又要带有预测将来财务信息的功能。当然,强调披露历史信息强调信息的真实客观性,但并不等于说在财务会计信息中, 不对未来作某些估计和判断, 对于流动性较强的存货和有价证券, 就允许在期末采取成本与市价孰低的原则进行报告; 对于存在着信用风险的应收账款,就允许计提必要的坏帐准备; 对于长期资产, 在使用中, 也应当计提折旧并分期摊销, 以及对收入的确认时点及其与费用的配比, 允许会计人员根据其专业经验, 进行合理的估计与判断等等。文章还提出了自己对于企业报告的一个框架,见下图:

最后文章提出两种研究方向即第一, 今后的财务会计是企业财务历史的报告和企业未来财务预测合二为一的一门创新学科? 或第二, 保留财务会计的传统特色和作用, 坚持可信性放在首位, 而同时发展另一门以相关性为主的新兴学科财务预测。

二、《会计制度全球变革研究》

在《会计制度全球变革研究》这篇论文中,郭道扬先生分析了全球经济一体化发展趋势和现状,讨论了国际会计准则存在的一些问题,归纳了马克思关于资本主义市场经济的本质和经济全球化的原因和实现条件。并在此基础上阐述他对全球会计制度趋同的一种看法——会计制度的趋同还不宜过早。

文章一开头肯定了国际会计准则委员会先前以“改进和协调”为工作目标,在世界范围内制订和推行国际会计准则做出的一定的历史贡献。之后对于国际会计准则委员会将协调改为趋同提出了自己的疑义。首先通过分析马克思关于经济全球化实现的路径和表现认为经济发达国家对发展中国家经济权益的“会计侵害”,正在成为全球化中的普遍现象。其次他指出了与全球性会计制度变革相关的理论主要包括(1)利益相关者理论。作者认为经济全球化的利益相关者已经超出了我们原来的研究范围,并且扩展到全世界,具体表现为国与国之间经济利益的纠纷,会计制度全球化首先也需要解决这个问题。(2)会计制度的经济后果理论,会计学界认为,会计准则的经济后果性客观上促使政府与公司之间、公司与公司之间以及其他利益相关者之间,权益博弈与冲突的明朗化。如果在会计准则的制订与颁行中,不能正确处理作为一种处于基础层面的法律制度所应具有的法定性、原则性、权威性与会计政策的可选择性、灵活性之间的关系,轻则会挫伤公司经营者和管理者工作的积极性与主动性,重则会发生侵害公司利益相关者中某一方面甚或多个方面的经济权益问题,最终将产生

…… …… 余下全文