税法实训心得

实训内容:

为期九周的税法实训课程很快就结束了,通过这九周的学习,我们同实际业务接触,理论和实际操作相结合,学会了许多从书本上学不到的知识和经验,也为我们将来在职场中的实际应用奠定了基础。

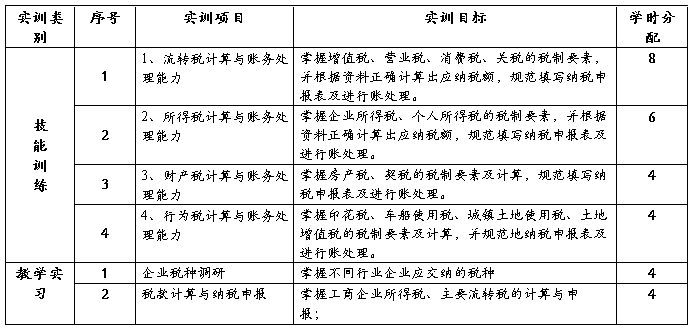

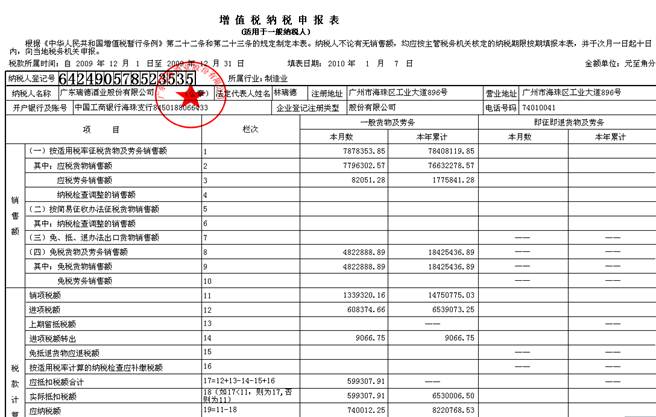

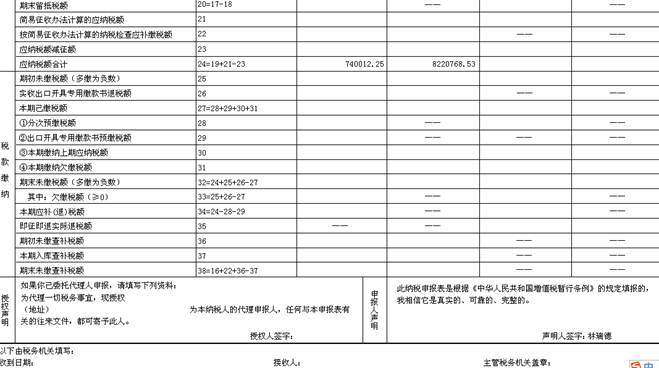

这次实训我们主要是基于几大税种开展的,通过填报各种增值税申报表、消费税申报表、营业税申报表等报表,结合所学专业理论,对于经济业务进行税额的计算,同时确定其相对应的税率,分析哪些应该存在优惠税率等等。也使我更系统地掌握了所学专业知识,加强了对税务工作的认知和认同;培养了对所学专业的兴趣和热情;激发了我们学习专业理论知识的积极性。

这次实训学习,我们更多地是通过软件中的引导学习进行训练,如果我们的结果有误,系统将无法录入数据,我们也可以及时进行修改,同时,在做题的答案中,也有较为仔细的解释,这也给我们的实训学习提供了很大程度的帮助。 实训感想:

学习税法的理论知识已经一个多学期,很多时候跟着老师的节奏,觉得有些知识自己掌握好了,可是,当我真正地进行电脑的操作的时候许多时候都觉得难得下手,一方面可能是自己对知识没有反复巩固,而随着接触到的税种越来越多,自己很多时候都不能较为准确的分析题目,不能够准确的确定税率和税收优惠。另一方面,很多时候自己的思维只停留在理论知识层面。

实训过程中,我体会最深的莫不是税收的广泛性和复杂性,面对如此种种形形色色的大中小企业,诸多的税种,对我们的税务工作也提出了严峻的考验.这是个好的开始,为我走向社会奠定初步基础。实训是每一个学生必须拥有的一段经历,它使我们在实践中了解社会,让我们学到了很多在课堂上根本就学不到的知识,也打开了视野,增长了见识,为我们以后进一步走向社会打下坚实的基础。

税法实训既是对我的知识水平、工作能力的检验,也是对我的学习能力和接受能力的检验。我们通过书本所学习到的知识是有限的,往往有些知识在理论层面似乎很容易介绍,可是在实际操作,进行核算的时候却并不会像我们所想的那么顺利。然而知识水平是处理工作的基础,这激励着我应该不断地努力学习,以提高知识水平和工作技能,为将来做好工作打下坚实的基础。

…… …… 余下全文