农村商业银行 流动性管理及应急预案实施细则

第一章 总 则

第一条 农村商业银行 (以下简称“本行”)为了防范流动性风险,把握资产规模扩张节奏,应对突发事件,保证各项业务的正常经营,特制订本细则。

第二条 日常流动性管理的总体原则是:尽可能提高负债的稳定性和资产的流动性,做好危机处理方案,明确弥补现金流动量不足的工作程序,建立多层次的流动性屏障,充分利用金融市场加强融资能力,降低流动性风险。

第三条 流动性管理基本要求:

1.提高流动性管理的预见性。制订切实可行的资产负债增长计划,有效控制整体流动性状况。

2.加强资产负债期限结构管理。掌握在未来特定时段内到期资产数量(现金流入)与到期负债数量(现金流出)的构成状况,及时调整优化资产负债的期限结构,尽可能做到到期资产与到期负债近似匹配。

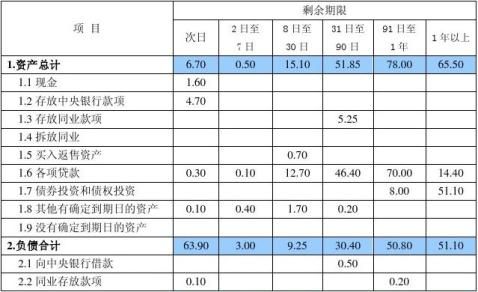

3.加强流动性分析。利用流动性比率/指标法、缺口分析法、现金流分析法等评估流动性风险,及时发出预警信号。

4.对存款增长及其它融资能力做出适当评估,充分预计流动性对存款增长的依赖程度。将敏感负债部分保持相对较强的流动性;将脆弱资金保持适当流动性;将核心存款保持一定的流动性。 - 1 -

5.增强对信贷投放期限、结构、投放节奏等的把握能力,对信贷资金的需求和供给能力作出恰当的预计,将存贷比控制在央行对资产负债比例管理要求以内。

6.建立多层次的流动性屏障。以现金备付、二级备付(一般准备金)、三级备付(流动性资产)和法定准备金等组成保障体系,并客观统计分析本行正常运营所需的超额准备金率,将现金备付和二级备付维护在合适水平,确保流动性充足。

第二章 应急处理组织及职责

第四条 流动性应急处理由行长室牵头,协调相关部门按其职责开展,总行领导与各相关部门负责人组成应急处理小组。主要做法:负责流动性预警并向行长室报告,提出应对方案:负责利用银行间市场渠道融入资金,在市场融资发生困难时,可按收益或损失程度减持债券等资产。特殊情况下,负责按应急处理方案启动向人民银行申请个案救助。同时,管理并控制信贷资产规模扩张速度和方向,增强信贷资金使用计划性。负责按应急处理方案启动申请再贷款程序。

…… …… 余下全文