经 济 与 管 理 学 院

实验报告

姓 名: 555555

学 号: 555555555555

专 业: 111111111

班 级: 11111111111111

课 程:会计学概论

111111学院 经济与管理学院

《 会计概论 》课程实验报告

指导老师: 日期: 2013.10.28 成绩:

…… …… 余下全文

经 济 与 管 理 学 院

实验报告

姓 名: 555555

学 号: 555555555555

专 业: 111111111

班 级: 11111111111111

课 程:会计学概论

111111学院 经济与管理学院

《 会计概论 》课程实验报告

指导老师: 日期: 2013.10.28 成绩:

…… …… 余下全文

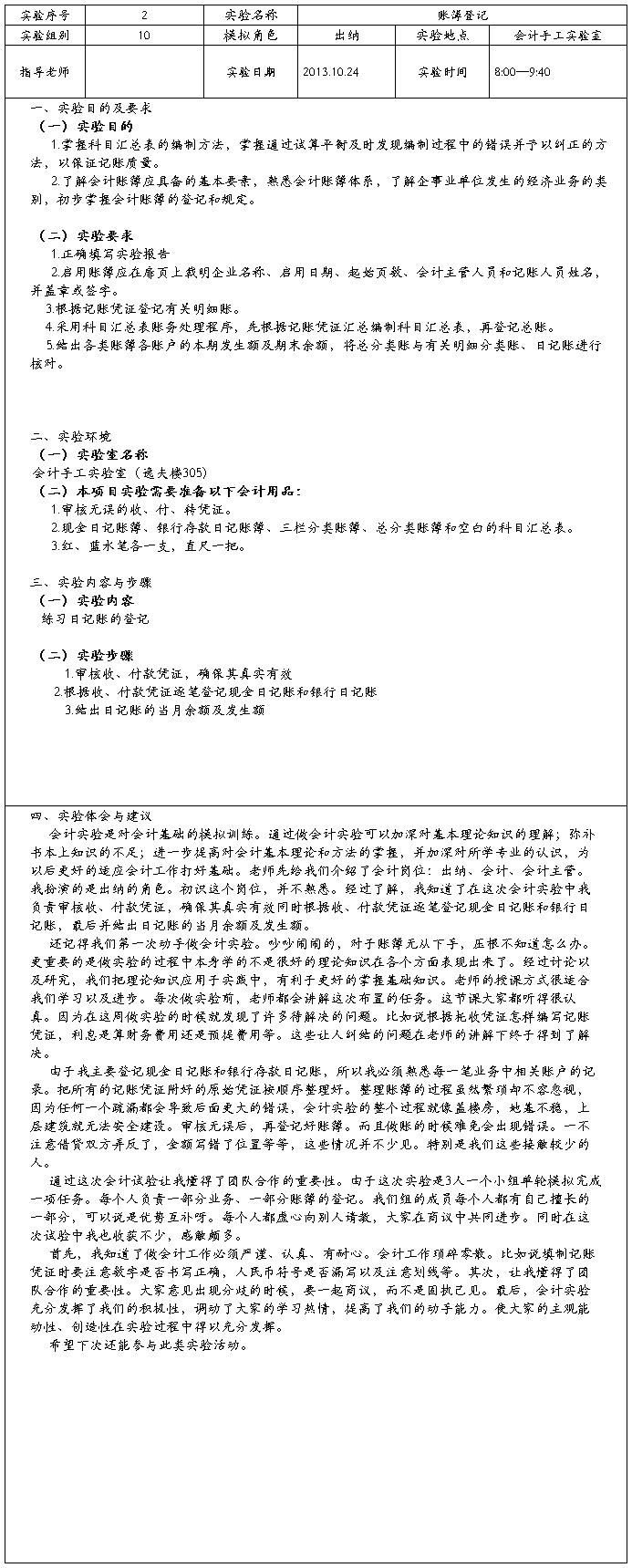

实 验 报 告

一、 实验训练目的

1、掌握科目汇总表、科目余额表、总分类帐等的结构及计算原理,熟练掌握数据透视表的使用,熟悉使用MS Query 的数据查询汇总功能

2、掌握IF、SUMIFS、VLOOKUP等函数的使用

二、 实验训练内容

根据教材41页提供的20##年1月天利公司发生的业务,利用EXCEL通过凭证界面将各笔业务导入到凭证库中,利用EXCEL有关函数及公式编制该公司1月份的科目汇总表、科目余额表、明细分类帐、总分类帐。

三、 实验训练主要步骤

(1)根据书上-天利公司20##年1月发生的20个业务,写出相应的分录。

(2)凭证界面和创建凭证库:

1、创建凭证界面,并在相应的单元格输入相应公式。

2、把写好的20个分录依次录入凭证界面。

3、创建凭证库结构,并把凭证界面的数据导入凭证库并进行相关设置。

(3)科目汇总表的编制:

1、利用Microsoft Query组件,创建查询提取凭证库中数据完成科目汇总表录入。

2、录入完毕以后,设置单元格格式、表格样式、并隐藏第4行。

(4)科目余额表:

1、同样利用Microsoft Query组件将数据导入到科目余额表里。

2、输入计算期初余额借贷方、本期发生额的借贷方、期末余额的借贷方所对应的公式到所对应单元格中。

3、录入完毕后进行汇总行的添加并设置单元格格式、表格样式、并隐藏第5行。

4、利用录制宏,添加一个“刷新数据”的控件。

(5)总分类账:

1、总分类账界面设置,根据书上要求在相应单元格里输入相应的公式。

…… …… 余下全文

会计实验报告

一、实验目的

通过本实验,使学生能够掌握各种会计核算方法,真正领会各种方法在反映经济业务至报出会计信息这一过程中的内在联系,实现由感性认识到理性认识的升华,并在此过程中,培养学生独立完成科目设置、登记账簿、编制会计报表(简表)的能力,使之达到会计从业人员的水平,为会计从业资格做准备。

二、实验内容和步骤

第一部分 会计凭证的认识和填制方法

教学目的与要求:会计基础知识中的“七大”核算方法,期中重要的方法之一是填制和审核会计凭证。本部分内容是要求学生认识实物,在实验己身临其境的模拟环境对会计凭证的种类、格式及填制方法有直观的感性认识,并能够掌握具体操作,为后几部分的实验内容奠定基础。

1. 原始凭证的认识和填制

2. 记账凭证的认识和填制

第二部分 会计账簿的认识和登记方法

教学目的与要求:“登记会计账簿”也是会计基础的重要方法之一,本部分内容的实验要求学生了解各种会计账簿的格式和种类,并能够理解其用途,熟练掌握几种主要账簿的登记方法,并了解“账簿”与“凭证”的关系。

1.日记账的认识和登记

2. 总分类账的认识和登记

3. 明细分类账的认识和登记

第三部分 会计业务的处理

教学目的与要求:本部分实验是在运用会计凭证和账簿进行业务处理后,要求学生对以下内容进行会计实务的处理。要求学生能够理解“凭证”、“账簿”与“业务处理”的关系,并熟练的按程序进行会计业务的处理。

1. 资金筹集业务

2. 采购业务

3. 生产销售业务

4. 损益计算业务

第四部分 会计报表的编制

教学目的与要求:本部分实验内容只对“三大”会计报表中的资产负债表和利润表得编制进行实务模拟,要求学生理解“凭证”、“账簿”、“业务处理”、“报表”之间的关系,熟练掌握资产负债表和利润表的编制程序与方法。

1. 资产负债表的编制

2. 利润表的编制

…… …… 余下全文

中南民族大学管理学院 学生实验报告 实验课名称: 会计学原理实训

姓 名:

学 号:

年 级:

专 业:

指导教师:

实验地点:

学年至学期

中南民族大学管理学院学生实验报告

目 录

实验一

实验二

实验三

实验四

实验五

实验六

实验七

实验八

实验九

实验十

填制和审核原始凭证 (上机) 填制和审核记账凭证 (上机) 开设账簿、登记账簿 (上机) 手工会计核算

中南民族大学管理学院学生实验报告

实验(一) 填制和审核原始凭证 (上机)

实验时间: 2012.5.3 同组人员: 实验目的:本实训要求了解原始凭证基本知识,通过实训加深对不同种类原始凭证的认识,并熟悉各种不同原始凭证的填制,以及填制过程中的角色变换。

实验内容:与货币资金收支有关的原始单据填制;与销售有关的原始单据填制;与购货有关的原始单据填制;与其他方面经济活动有关的原始单据填制;原始凭证的审核。

实验步骤:先了解有关经济业务,根据提供的资料填制原始凭证并加以审核

实验结果分析:经过这次练习,把课堂上学习的理论知识很好的结合实践,更好的掌握了原始凭证的要素和填制要求。能规范的填制原始凭证,不过有时还是会有一些小错误,比如忘填时间、总计金额前忘记加上“¥”的符号。但经过一次又一次的训练,得到很大的提升。在原始凭证的审核上,也能很快的发现问题,并避免自己犯这种错误。总之,加强了我的动手能力以及对原始凭证的了解。

中南民族大学管理学院学生实验报告

指导教师批阅:

实验(二) 填制和审核记账凭证 (上机)

实验时间: 2012.5.10 同组人员: 实验目的:本实训要求对记账凭证基本知识,通过实训加深对不同种类记账凭证的认识,并熟悉各种不同记账凭证的填制。

…… …… 余下全文

编号:

20xx-20xx学年第一学期

实 验 报 告

一.实验目的和要求

1. 会计手工帐实验是会计实践教学的重要组成部分,也是会计实践教学的基础环节。会计手工实验不仅能增强对会计处理的感性认识,也能充分理解企业经济业务的内容和企业资金的循环与周转。

2. 了解学会根据企业的业务实际特点、管理要求、设置各种会计帐簿,掌握帐簿启用表的填制规定及方法。

3. 了解通过对账户的分类,了解到账户彼此之间的共性和个性。理解他们之间的区别和联系,认识他们在会计信息系统中占据和发挥的不同作用及地位,进一步研究账户的分类,寻找对各种账户进行设置和运用的规律性。

4. 能够按照企业的业务内容编制正确的会计分录,区分各种凭证,熟悉掌握各种专用凭证,得审核与填制的要求与方法,熟悉运用借代计帐法。

5. 了解和掌握会计凭证的意义和分类,掌握原始凭证的要素和审核要点,掌握各种会计凭证的填制方法,了解会计凭证的传递与保管制度。

6. 了解和掌握会计账簿的意义和分类,掌握日记账的登记方法,掌握总分类账和明细分类账的设置与登记方法,掌握账簿的登记规则与要点,学会错账的分析与纠正。

7. 了解学会在不同分类体系下会计报表的分类,了解会计报表的列报的一般要求和基本规范,掌握资产负债表的结构、排列规律、编制方法,掌握利润表的结构、排列规律、编制方法,了解现金流量表的含义、结构和列示规律,了解股东权益变动表的含义、结构和列示规律。

8. 了解学会根据企业的业务实际特点、管理要求、设置各种会计帐簿,掌握帐簿启用表的填制规定及方法。

总结:

手工帐实验的主要目的及要求就是首席会计的羁绊业务以及其操作的步骤方法,以及注

意事项,能够熟练掌握后,可以将其运用到实际中,可以处理简单的会计分录以及编制方法,是一次难得的实验过程。

二.实验内容和原理

原理:以会计学的基本理论入手,运用之前学习到的知识,将会计分录运用到手工帐实验中,掌握会计核算的基本方法和基本操作技能,通过运用会计核算等完成手工帐。

…… …… 余下全文

会 计 合

姓名:

学号:

班级:

成绩: 实 验报 告 综

会计实验报告

一、实验目的

通过切身体会经办人、申请人、领款人、报销人、部门经理、总经理、会计财务主管、出纳、记账、审核,掌握原始凭证的编制要求、内容、方法和种类,熟悉原始凭证要素,正确填制凭证打好基础;能够业务内容编制正确的会计分录,区分各种凭证;熟悉掌握各种专用凭证,掌握审核与填制的要求与方法,熟悉运用借代计帐法;熟悉运用记账凭证、汇总记账凭证会科目汇总表登记账簿,能够正确运用会计更正法更改;通过会计凭证的装订与保管的操作,掌握会计凭证的装订与保管要求与方法。

二、实验概况

(一) 公司概况

公司名称:诚信务实(模拟)有限公司

承担角色:经办人(申请人、领款人、报销人)、部门经理、总经理、会计、财务主管、出纳、记账、审核。

(二) 实验材料

支出凭单、收入凭单、记账凭证、收据、差旅费报销单、报销单据粘贴单、记账凭单(证)封面、科目汇总表、装订线、档案袋、胶水及练功券、银行现金缴款单、现金支票、转账支票、进账单、经费使用申请单、工资汇总表、代发工资清单、支票配售记录、账页等。

(三) 实验内容

熟悉会计业务体系流程,根据事务流程,先产生原始单据,审核原始单据,读出其中所含信息,将其转换成文字,填写会计分录、会计凭证、会计账簿、会计报表。

本次会计实验主要以现金收款、现金付款、银行收款、银行付款、费用报销、工资发放、税收缴纳为模拟业务,通过模拟情景,掌握具体操作流程。

按照制单、审核、过账、结账的顺序学习。1、记账。复习记账操作中应注意事项:会计凭证填制必须真实可靠,不得弄虚作假;内容完整,要素齐全,不得有遗漏;及时填制,做到不积压、不误时、不事后补制;书写清楚,如有错误,必须以规定方法更正,若是涉及货币资金的原始凭证,则必须在错误凭证上加盖“作废”戳记并重填。其次,了解各凭证上所含的内容。原始凭证必须包括名称、填制单位或部门名称、填制日期和凭证编号、接受凭证的单位名称、摘要、经济业务数量、单价、金额、填制人或单位签名或盖章。记账凭证有收付款、转账、通用记账凭证三种,所包含的内容有填制单位名称、记账凭证名称、填制日期和凭证编号、摘要、借方、贷方账户名称和金额、记账备注、用作记账备注或过账、空格从右上角至左下角划斜线、所附原始凭证张数、签名与盖章。2、审核。在会计凭证审核中,应注意以下事项:所及记录是否为本单位业务内容;审核记账凭证上金额、借贷方及科目、摘要等;审核分录是否属本会计期间;有无涂改;审核编号是否有重复或遗漏;审核原始凭证有否、要素合法性、金额是否与记账凭证相符。3、过账。根据记账凭证登分类明细账、现金日记账和银行存款日记账过账,需要注意:同时期、同方向、同金额过账;现金日记账和银行存款日记账应每日合计;账簿中的文字和数字不要写满格,一般占格子宽度的1/2,以备划线改错;月末对账时,应在记账凭证和会计账簿上注明“√”符号,表明已经记账。

…… …… 余下全文