毕业设计(论文)开题报告书

姓 名朱斯健

专 业国际经济与贸易(投资方向)

学 号 B04311135

指导教师 宫姝琳

20##年03月

…… …… 余下全文

武汉工程大学邮电与信息工程学院

毕业设计(论文)开题报告

课题名称 企业并购会计研究

使用专业

开题教师

职 称

年 月 日

武汉工程大学邮电与信息工程学院

届毕业设计(论文)开题报告

注:此表中的一、二、三项,由学生在教师的指导下填写。

…… …… 余下全文

关于工商管理硕士(MBA)学位论文开题报告的规定

学位论文工作是研究生培养的重要组成部分,是对研究生进行科学研究或承担专门技术工作的全面训练,是培养研究生创新能力,综合应用所学知识发现问题、分析问题和解决问题的主要环节。学位论文开题报告是研究生完成学位论文、保证学位论文质量的一种集体把关形式,主要检验研究生对专业知识的独立驾驭能力和研究能力,它有助于研究生做好论文的各项准备工作;有助于研究生较好地了解课题中应注意处理和解决的主要问题;有助于加强本学科的学术交流。为了保证和促进研究生按期完成开题报告,特制定本规定。

一、选题的原则

1.选题应紧密结合学科发展实际,不同专业可根据自身特点各有侧重,应对学科前沿或经济建设、社会进步有一定的理论和实用价值,能产生一定学术水平和创造性的学术成果。

2.论文选题应尽可能从高起点、新视角、前沿性的要求出发,要充分结合导师的研究方向和研究生自身的基础,以利于发挥导师专长和调动研究生的主观能动性和创造性。

3.要充分考虑开展工作的必要条件以及在规定的学习年限内取得创造性成果的可能性。

二、开题报告的内容

1.选题的背景及研究的意义;

2.本选题研究领域国内外的研究动态及发展趋势;

3.本选题拟采取的研究方案,技术路线;

4.本选题在研究过程中可能遇到的困难和问题,提出解决的初步设想;

5.本选题预期达到的目标及具体设想;

6.本选题研究的进度安排;

7.参考文献。

三、组织与管理

1.研究生开题报告以学科专业为单位由学科负责人组织进行,并组成3~5人的评审小组。

2.开题报告在第三学期末或第四学期初进行,如因故不能按期进行开题报告,必须及时办理延期手续,经导师和院部(所)主管领导同意签字后,报研究生部批准。

3.开题报告成绩采用两级制:通过,不通过。对未通过者,必须在二个月内完成再次开题。

4.开题报告通过后,可进入论文工作阶段。原则上不再随意更改题目,如确有特殊原因需更改题目时,须由研究生写出书面报告,经导师同意签字,院部(所)负责人审批后,报研究生部备案。并在1~2月内重新做开题报告。

…… …… 余下全文

企业并购财务风险分析

一、研究的背景和意义

随着经济全球化的发展,世界各国的企业纷纷掀起了一股并购的浪潮,或是强强联合;或是被并购方引进外资,背靠大树好乘凉;或是跨国并购本土企业以进军该国市场等。并购是企业通过市场获得对自己发展有利的各种资源,不断扩大市场份额的重要形式,它是企业主动和有选择的有偿合并,可以使企业走上多元化发展之路。近几年,我国社会主义市场经济体制日益完善,在市场经济的不断发展中,我国一些实力雄厚的企业开始思索如何快速扩大生产规模,如何走出国门向世界发展,其中首选的方式是企业并购。然而,企业并购的效果究竟如何?这中间成功的又有多少呢?导致并购活动失败的原因有很多,但财务风险是尤为重要的一个因素。

企业并购的财务风险,是指在一定时期内,为并购融资或因兼并背负债务,而使企业发生财务危机的可能性。本文通过对“联想并购IBM”期间财务风险方面的研究,希望能对我国企业并购有所帮助,使企业并购成为资本增长和社会资源有效配置的重要方式,发挥并购在我国经济发展和企业改制中不可磨灭的作用。

二、文献综述

企业并购是一种投资行为,不可避免的会产生各种风险,其中,财务风险贯穿于并购行为的始终,是影响企业并购成败的关键因素。由于并购在商业实务界的流行,理论界对其进行了广泛而深入的研究。

(一)国内研究综述

国内的一般观点认为企业并购财务风险是指由于并购定价、融资、支付等各项财务决策锁引起的企业财务状况恶化或财务成果损失的不确定性,是并购价值与价值实现严重负偏离二导致的企业财务困境和财务危机。

周亮(2006)认为,企业并购的财务风险是指企业在一定时期内,为并购融资或因兼并背负债务,而使企业发生财务危机的可能性。王会恒、高伟(2007)提出充分重视并购前调查, 改善信息不对称状况, 采用合适的价值评估方法, 审慎评估目标企业的价值。钱成(2006)重点介绍了企业并购中目标企业价值评估模型——现金流量折现模型,对其原理及主要参数的确定予以详细的介绍。

…… …… 余下全文

本科毕业设计(论文)

开 题 报 告

题 目 企业并购风险分析及防范对策研究

一、论文选题的背景、意义

(一)背景

近年来,随着经济的快速发展,越来越多的企业选择并购这样一种方式来进行迅速的规模扩张。并购己经成为企业扩大生产规模,获得先进技术和资源的重要手段。通过并购,企业可以获得协同效应和规模经济;能够得到专门资产;提高市场占有率;进行多元化经营,降低投资风险;还可以使企业进行合理的避税。但是,由于操作的不规范性和并购行为的盲目性,企业并购每年都会造成大量资金和资源的浪费,给国家、企业和个人带来不同程度的损失。

(二)意义

从微观上看,企业并购是现代经济生活中企业自我发展的一个重要内容,是市场经济条件下企业资本经营的重要方面。通过并购,企业可以有效实现资源合理配置,扩大生产经营规模,实现整合效应与协同效应,降低交易成本,达到盈利最大化的目的。

从宏观上看,并购在推进国有企业改革、减少重复建设、置换社保资金、推动中国经济建设方面都有着明显的优势。但并购行为本身是一柄双刃剑,并购将会给企业带来管理上的挑战和管理成本的提高。资本增值和利润最大化一直是企业存在的根本目的,企业的并购活动也必定受这一目的的影响。由于并购过程中蕴藏着诸多可变因素使得企业并购行为的过程、行为的结果具有很大的不确定性和风险性。在某些情况下,并购并不能顺利实施下去,假如对存在的风险防范不力,处理不善,可能会引发并购活动失败,从而导致并购企业遭受巨大的经济损失。对于并购风险的研究,可以降低企业的风险发生的概率,可以使企业趋利避害,有效地减少损失。

因此,认真分析和预测并购风险,提出科学、合理的防范措施,减少风险的发生,规范并购风险管理,实现真正意义上的并购双方的双赢,是值得并购双方谨慎对待的一个重要难题。对于我国企业并购行为的进一步成熟不仅具有理论上的意义,而且更具有十分重大的现实意义。

…… …… 余下全文

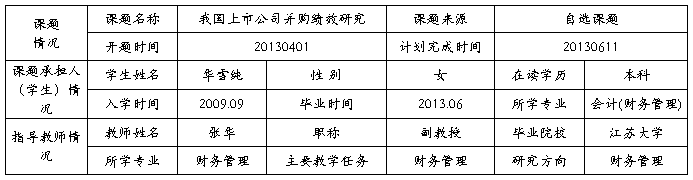

京 江 学 院

京 江 学 院

JINGJIANG COLLEGE OF J I A N G S U U N I V E R S I T Y

开 题 报 告

学生学号: 3091143103

学生姓名: 华雪纯

专业班级: J会计(财务管理)0904

20##年 4 月

江 苏 大 学 京 江 学 院

学生毕业设计(论文)开题报告

一、基本情况

注:课题来源指自选课题,还是项目课题。项目课题课题要注明项目的名称及来源。

二、课题的背景分析(课题所涉及问题在国内外的研究现状综述)

三、课题的研究价值(课题的价值及实际指导意义)

四、课题的实施方案

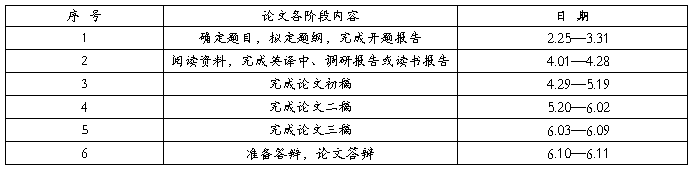

五、课题的进程安排

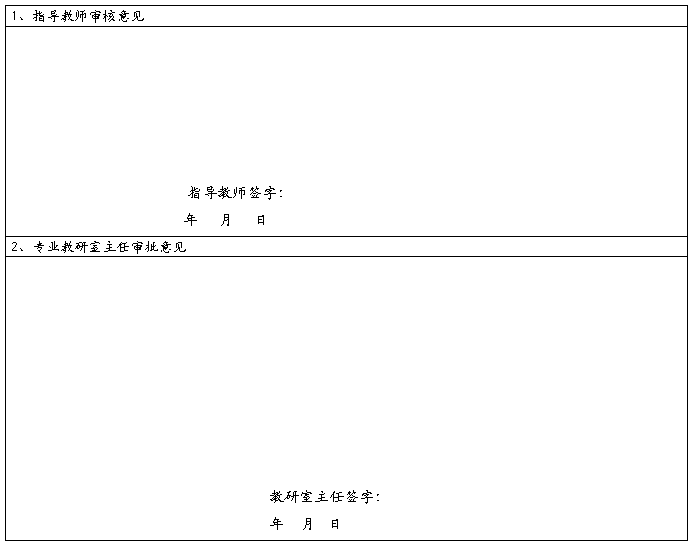

六、审核意见

…… …… 余下全文