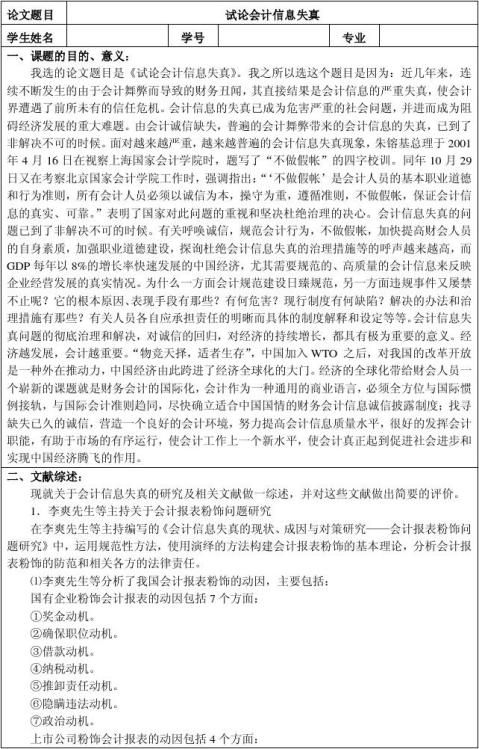

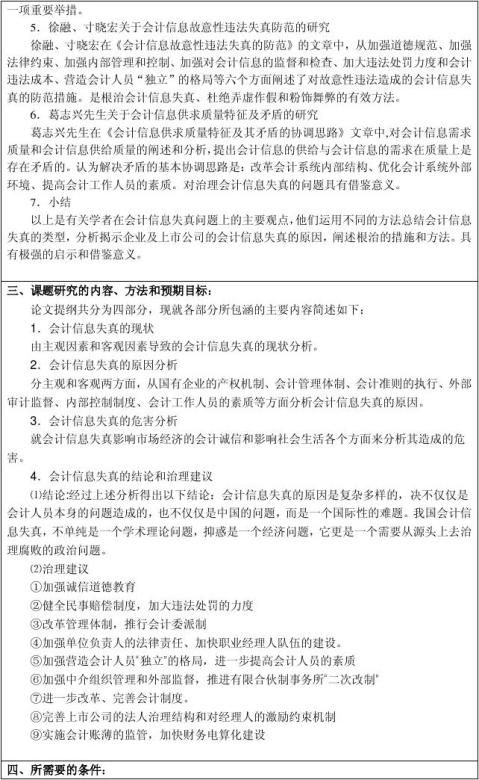

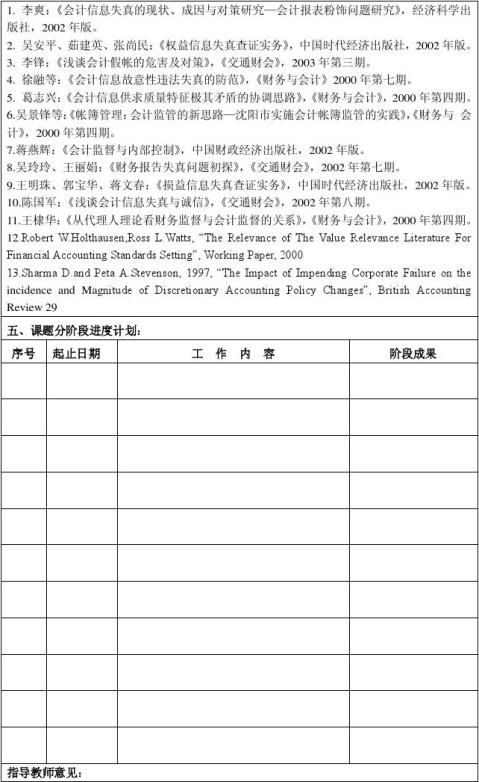

一、论文研究意义及背景

会计作为一项以提供会计信息为基本职能的管理活动,在我国社会主义市场经济发展过程中发挥着越来越重要的作用。按我国的《企业会计准则》中确定的会计核算目标:“会计信息应当符合国家宏观经济管理的要求,满足有关方面了解企业财务状况和经营成果的需要,满足企业加强内部经营管理的需要。”而高质量的会计信息必须满足真实、相关、及时、可比、谨慎等方面的要求,其中真实性是其最根本的要求。所谓会计信息的真实性按我国《企业会计准则》第十条的规定是指会计核算应当以实际发生的经济业务为依据,如实反映财务状况和经营成果。可知会计信息失真是指会计核算依据不真实或反映的财务状况和经营成果,虚假或实际情况不符。

在这一方面,中外的定义是有差异的。在国外,会计信息失真就是财务报告舞弊---通过重大误导的财务报告(欺骗投资者或贷款人)并可能损害投资者的一种故意的管理舞弊。他们认为会计信息失真从属于舞弊,因此他们用舞弊理论来分析会计信息的动机和原因,侧重于从管理当局方面分析。而我国的经济学家们认为会计信息失真是会计工作各个环节中出现的作假、疏漏行为,侧重于从各个会计工作环节分析。

近年来,由于会计监督体系不健全、会计基础工作薄弱等各方面原因,会计信息失真问题日趋严重。它已经成为破坏我国社会主义市场经济秩序、损害国民的一大毒瘤,已到了非治不可之时。据国家财政部会计信息质量抽查证实,全国80%以上的企业的会计信息存在不同程度的失真,已严重影响会计工作秩序和经济的健康发展,并对经济形势的分析和判断、决策产生了误导,同时也助长了各种腐败现象和不正之风,甚至给犯罪分子以可乘之机,此种现象不能不引起我们重视!因此,如何治理会计信息失真,提高会计信息质量,使之更好地适应社会主义市场经济发展的客观要求成为当务之急!

由此可见,治理会计信息失真已经成为健全社会主义市场经济秩序,加强会计制度改革的一个主要课题,同样也是经济体制的深化改革和社会经济的发展的一个有效途径,也正是本篇论文要研究的中心。

…… …… 余下全文