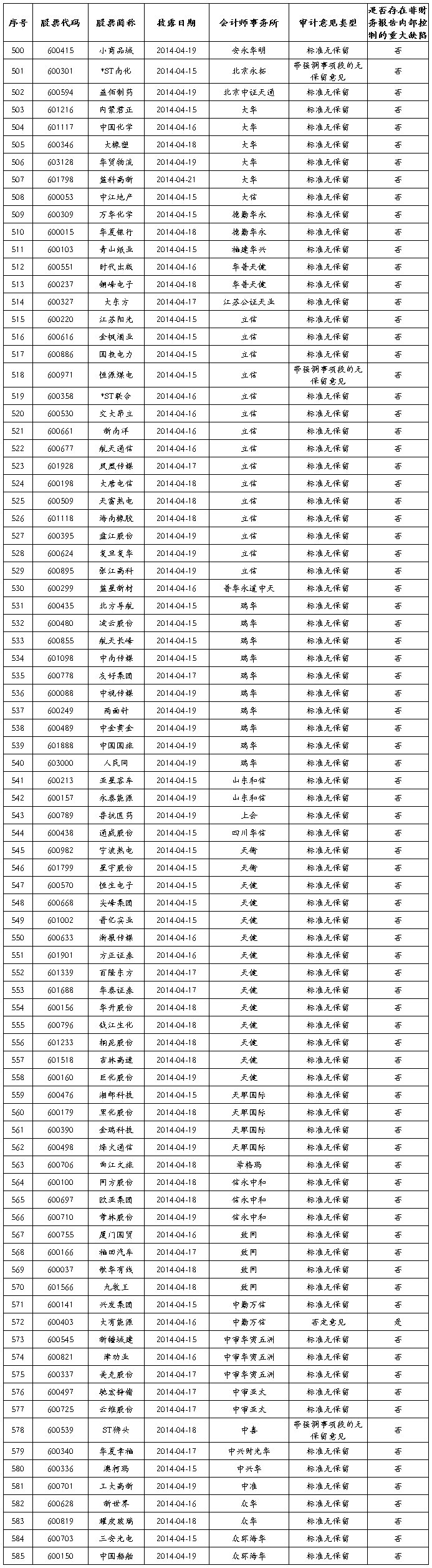

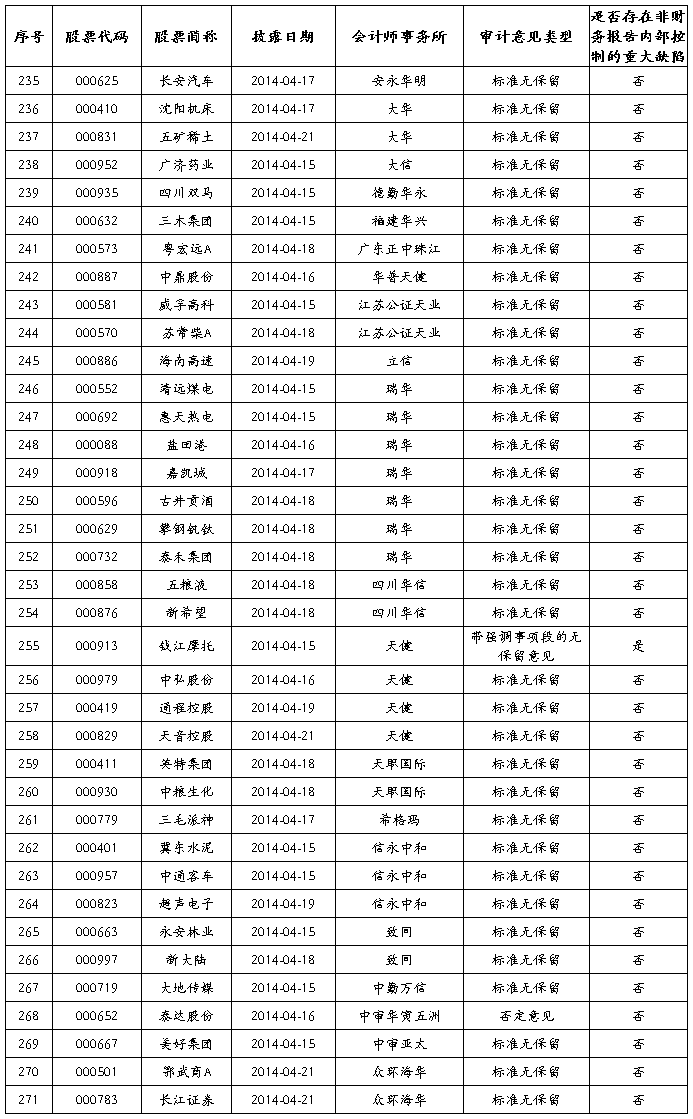

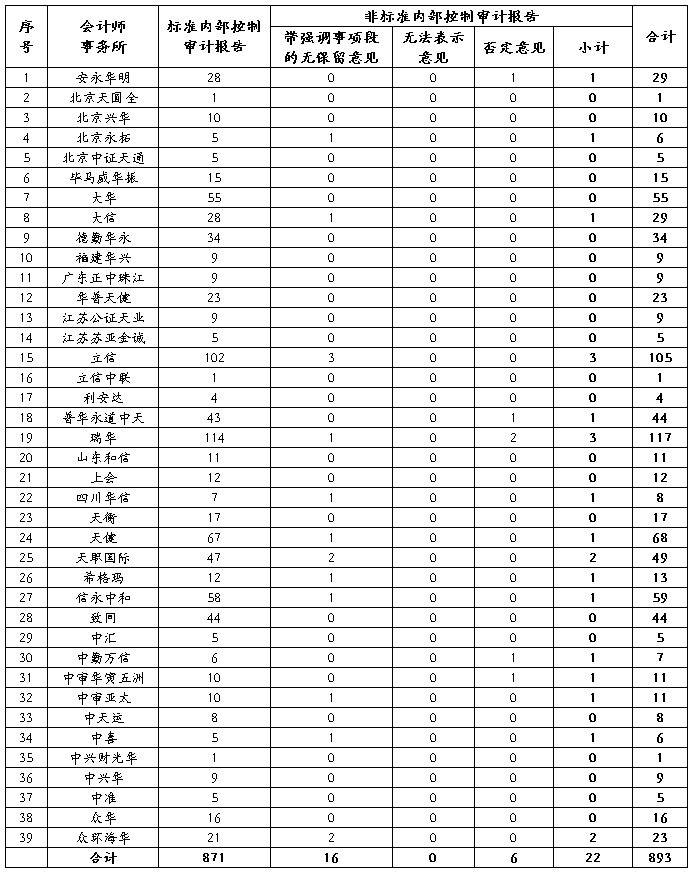

附表4:事务所出具上市公司20##年度内部控制审计报告汇总表

…… …… 余下全文

针对20xx年至——20xx年x月份度内控审计反馈

审计时间:20xx年x月x日-20xx年x月x日

审计重点:账务处理的规范性、经济业务的真实性

审计结果:通过这几天对集团公司下属单位的账务审计,首先对公司的整体框架和业务性质有了一定的认识,同时也发现了各单位的一些问题,主要包括账务处理和经济业务的规范性(问题见附件)。

审计意见:1、规范往来科目(其他应收款、其他应付款)的具体使用,本次审计过程发现,集团公司各下属单位往来科目使用混乱,不易明晰反映出实际经济业务走向和债权债务关系,容易导致实际操作过程中的经济风险;

2.集团公司各下属单位资金调动频繁,资金管理缺乏计划性和统筹性,部分经济业务缺乏相应负责人审批,容易导致资金管控风险;

3.财务在进行具体账务处理过程中,会计科目的具体使用非常不规范,在一定程度上影响了费用的真实反映;

4.部分经济业务原始单据欠缺、不规范,不能作为原始入账依据,但财务在具体业务操作过程中依此入账,缺失会计核算的严谨性;

5.集团公司各下属单位均存在私自调账的事项并缺乏有效的账务调整审批意见,针对此类情况应该严厉禁止;

6.日常经济业务中的大额采购应该采取有效的询价手段,在实际审计过程中发现部分业务金额高于市场价格,针对此类情况应该做到合理有效管控,保持公司权益的同时避免资产无效流失;

本次内部审计是在未完全熟悉公司业务基础上进行的,审计标准是依据企业会计准则和个人以往工作经验,具体操作过程中的审计遗漏在所难免, 但本次审计操作是在较全面、认真、仔细的情况下进行的,审计问题真实反映了集团公司的各项经济业务得失,同时也为以后内部控制提供操作基础。

XXX 20xx-4-16

…… …… 余下全文

目 录

审计报告

财务报表

资产负债表和合并资产负债表

利润表和合并利润表

现金流量表和合并现金流量表

所有者权益变动表和合并所有者权益变动表

财务报表附注

页 次

1-2

1-4

5-6

7-8

9-12

1-

一、 二、

审 计 报 告

信会师报字( )第 号

XXX股份有限公司全体股东:

我们审计了后附的XXX股份有限公司(以下简称贵公司)财务报表,包括20xx年12月31日的资产负债表和合并资产负债表、20xx年度的利润表和合并利润表、20xx年度的现金流量表和合并现金流量表、20xx年度的所有者权益变动表和合并所有者权益变动表以及财务报表附注。

一、 管理层对财务报表的责任

按照企业会计准则的规定编制财务报表是贵公司管理层的责任。这种责任包括:(1)设计、实施和维护与财务报表编制相关的内部控制,以使财务报表不存在由于舞弊或错误而导致的重大错报;(2)选择和运用恰当的会计政策;(3)作出合理的会计估计。

二、 注册会计师的责任

我们的责任是在实施审计工作的基础上对财务报表发表审计意见。我们按照中国注册会计师审计准则的规定执行了审计工作。中国注册会计师审计准则要求我们遵守职业道德规范,计划和实施审计工作以对财务报表是否不存在重大错报获取合理保证。

审计工作涉及实施审计程序,以获取有关财务报表金额和披露的审计证据。选择的审计程序取决于注册会计师的判断,包括对由于舞弊或错误导致的财务报表重大错报风险的评估。在进行风险评估时,我们考虑与财务报表编制相关的内部控制,以设计恰当的审计程序,但目的并非对内部控制的有效性发表意见。审计工作还包括评价管理层选用会计政策的恰当性和作出会计估计的合理性,以及评价财务报表的总体列报。

审计报告 第1页

我们相信,我们获取的审计证据是充分、适当的,为发表审计意见提供了基础。

…… …… 余下全文

有限公司

审 计 报 告

送项目编号:内审字[2013]第003号

项目名称:

报告时间:

被审计单位:

【项目概述】

审计目的

1、核实某某公司的财务状况和经营成果

2、核实某某公司是否存在舞弊、浪费以及其他重大不合理现象

审计范围

业务范围:某某公司所有与财务数据相关的业务

组织范围:某某公司的财务部门、业务部门、公司领导。

期间范围: 20##年 月 日-20##年 月 日

资料范围: 财务报表、凭证、银行对账单、资产盘点表、合同、公司管理制度等(详见资料清单)。

审计方法

审计依据和标准:会计准则、各项税收法律法规等

审计流程及方法:首先审阅了财务资料,然后根据审阅中注意到的金额较大、性质异常的事件开始重点关注,收集相关证据以证明是否正常合理,最后与有关当事人进行沟通等方式以确定违规事实是否存在,最后出具审计意见。

【审计总体结论】

经过审计。我们认为某某公司财务资料所反映的财务状况以及当期的经营成果与公司的实际状况基本一致,在审计中没有发现某某公司存在重大差错、舞弊现象,公司的会计凭证和经营成果是真实可信的。

附:报表项目解析如下:

一、资产负债表主要项目

资产负债表简表

…… …… 余下全文

xxxx置业有限公司

20xx年内审报告

xxxx置业有限公司成立于20xx年,现注册资本金人民币5000万元,公司主营房地产开发经营业务。目前开发的“xx项目”项目位于安徽省xx市政务新区xx山路与xx路交界处,东临xx路,西侧是xx路。项目宗地总面积:91700平方米,约137亩,代征地块约31.77亩。项目建筑规划面积132636平方米,其中:商业面积约19469平方米,住宅面积约112757平方米,社区服务面积约350平方米,公厕面积约60平方米。

xx项目多层住宅一期共12栋楼(414套)、二期共11栋楼(356套)均已全部售罄,分别于20xx年10月、20xx年12月全部交付使用。小高层住共6栋楼(住宅320套、门面房178间),最后一批房源于20xx年12月交付使用。

由于xx项目已进入工程决算收尾阶段,所以本次内审侧重在于以下几个方面:通过对楼盘的已销售及待售物业的梳理,进而对项目整体经济效益进行一次测算;通过对项目主要税种的测算,进而计算公司尚需缴纳的主要税款;其他一些需要关注的事项。

一、xx项目整体经济效益测算

1、销售收入

xx项目整个楼盘可销售面积131613.68平米(不含小区配套物业744.61平米及地下人防4344.32平米),其中:住宅107133.6平米、沿街商业14071.07平米、储藏室及地下车位10409.01平米。截止内审日,已实现销售面积共计113564.46平米,其中:住宅104729.46平米,沿街商业1575.6平米,储藏室及车库7259.39平米。尚余待售物业共计18049.22平米,待售物业主要是小高层沿街商业门面房共计12495.47平米及部分车库储藏室,住宅除小高层尚余13套大户型外已全部售罄。结合已售及剩余房源进行测算,该项目预计可实现总销售额44894.05万元,详见下表。

…… …… 余下全文

审计报告

一、背景情况

根据审计计划的安排,从20##年5月11号起至20##年8月上旬,对XXXX与XXXX(以下简称“XXXX”、“XXXX”)的进行了全面审计,本次的审计目的:查错规弊,规范内部控制;防范风险;清查梳理历史帐务。本次的审计范围:20##年-20##年XXXX、XXXX所发生的经济业务。主要涉及的内容:货币资金、采购与付款、工程项目、固定资产、成本费用、往来款,其中以货币资金、固定资产、成本费用、往来款为重点。

二、审计实施情况

第一周主要通过询问同事和查找资料了解大体的经营情况,结合服务企业现金收支频繁、业务循环较简单的经营特点,确定审计实施方式:按金额重要性通过大样本抽查现金与银行存款收支凭证,由此辐射至其他审计内容,辅以往来款分析和其他在审计过程中应关注的内容,完成审计项目。

凭证抽查审计从5月18日开始到7月7日结束,累计抽取了1346份凭证,其中XXXX866份,XXXX480份,汇总有需关注问题的凭证共310份,其中XXXX191份,XXXX119份。因审计过程中发现营业收入的确认标准模糊,延伸审计了营业收入的相关内容。

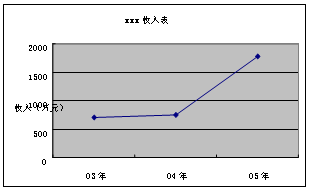

三、审计评价

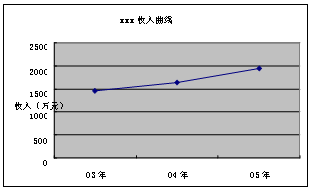

从业务收入的发展趋势看,20##年到20##年处于飞速上升阶段,XXXX的三年收入平均增长率为53.92%,XXXX为15.45%。

附:收入发展曲线图

一般企业在高速发展阶段往往会关注收入发展而相对放松内部管理控制制度的建设,作为人事局的下属企业,这两家企业同样在审计中暴露出这一问题。从三年经营活动的审计过程来看,涉及的各审计内容都暴露出比较严重有可能制约企业长远发展(如上市)的不利因素。本次审计发现的问题涉及组织结构、业务流程管理、财务管理制度与会计实务、凭证文档保管、ISO规范等各方面。

从整体上看,如不考虑政府机关下属企业集团这一背景,结合目前的事业单位改革进程的加快,最后的发展方向应是转为企业,从审计反映出的问题结合目前的市场竞争情况,企业面临的风险属于中等偏高,个别问题如不及时解决会影响企业的长期发展。

…… …… 余下全文

本科生毕业论文(设计)开题报告

( 二 零 一 二 届)

学生姓名 院(部) 专 业

指导教师(签名) 教研室主任(签名)

20xx年 1 月

(本表一式四份,本人、指导教师、院(部)各一份,一份同毕业论文一起装订)

第1页

第2页

第3页

…… …… 余下全文