上市公司20##年执行企业内部控制规范体系情况的分析报告

导读:财政部网站8月30日称,为了全面、深入了解我国上市公司实施企业内部控制规范体系情况,财政部会计司会同证监会会计部开展了对我国上市公司20##年执行企业内部控制规范体系情况的分析工作。20##年,共有2244家上市公司披露了内部控制评价报告,有8家上市公司披露存在内部控制重大缺陷。

财政部网站8月30日称,为了全面、深入了解我国上市公司实施企业内部控制规范体系情况,财政部会计司会同证监会会计部开展了对我国上市公司20##年执行企业内部控制规范体系情况的分析工作。

20##年,共有2244家上市公司披露了内部控制评价报告,占沪、深交易所2492家上市公司的比例为90.05%。在2244家披露内部控制评价报告的上市公司中,有8家上市公司披露存在内部控制重大缺陷,分别为:佛山照明、西王食品、山东如意、海联讯、*ST长油、长春经开、北大荒、中材国际,披露比例为 0.36%。

一、企业内部控制规范体系实施情况

(一)样本选择与数据来源

根据五部委下发的《关于印发企业内部控制配套指引的通知》(财会〔2010〕11号)和《关于20##年主板上市公司分类分批实施企业内部控制规范体系的通知》(财办会〔2012〕30号)要求,境内外同时上市公司及中央和地方国有控股主板上市公司,应在披露20##年公司年报的同时,披露董事会对公司内部控制的自我评价报告以及注册会计师出具的内部控制审计报告。

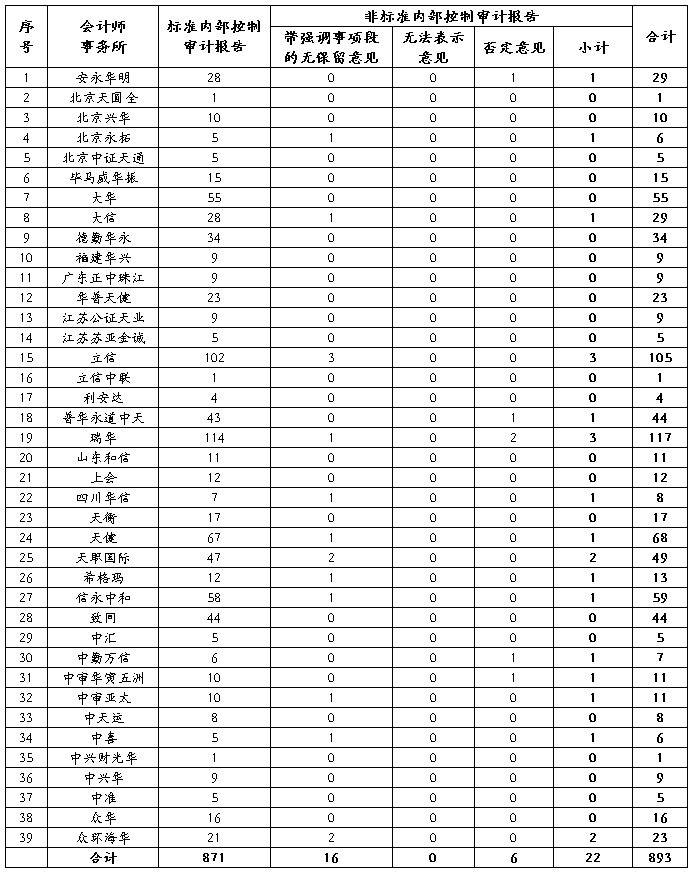

本报告的分析范围涵盖20##年所有披露内部控制评价报告或内部控制审计报告的上市公司,其中,对纳入实施范围的上市公司进行了完整系统的分析,对未纳入实施范围的上市公司,仅作了总体分析。

截至20##年12月31日,沪、深交易所共有上市公司2492家。按照《关于20##年主板上市公司分类分批实施企业内部控制规范体系的通知》的要求,20##年,境内外同时上市公司(不包括20##年1月1日之后上市的境内外同时上市公司)和国有控股主板上市公司(不包括属于《关于20##年主板上市公司分类分批实施企业内部控制规范体系的通知》规定中第4种特殊情况的上市公司)须实施企业内部控制规范体系。经统计,20##年纳入实施范围的上市公司共853家,其中境内外同时上市公司76家,国有控股主板上市公司777家[1]。

…… …… 余下全文