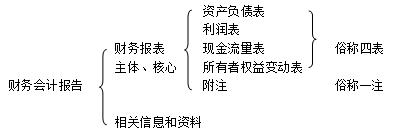

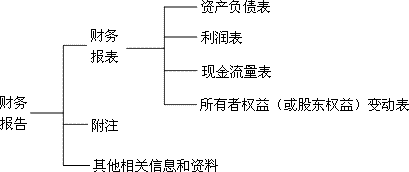

一、 填空题 1. 我国企业财务会计报告应当包括 、 和 。 2. 按照会计报表所反映的经济内容,可分为 、 和 及其相关附表。 3. 会计报表按其反映的经济内容的状态不同,分为 报表和 报表。 4. 会计报表按编制报表的会计主体的不同,分为 会计报表和 会计报 表。 5. 会计报表按其编制单位的不同,分为 会计报表和 会计报表。 6. 会计报表按编制的时间不同,分为 和 ,其中中期财务会计报表包括 、 和 。 7. 会计报表按报送对象不同,分为 会计报表和 会计报 表。 8. 在我国,编制会计报表的程序和质量上的基本要求是 、 、 和 。 9. 资产负债表的格式有 和 两种格式。 10. 甲企业10 月底“待摊费用”账户的期末余额为借方 8 000 元,“预提费用”账户的期 末余额为借方2 000 元,则“待摊费用”项目在资产负债表中应填列 元。 11. 甲企业10 月底“预收账款”总账户期末借方余额为3 000 元,其明细账户情况为:“预 收帐款-甲”期末借方余额8 000 元,“预收帐款-乙”期末贷方余额5 000 元,则“预收账款” 项目在资产负债表应填列 。 12. 现金流量表的编制程序有 和 两种。 二、 名词解释 1. 财务会计报告 2. 资产负债表 3. 利润表 4. 现金流量表 5. 年度报表 6. 中期报表 7. 外部会计报表 8. 单位会计报表 9. 静态报表 10. 个别报表 三、 单项选择题 1. 下列属于静态报表的是( )。 A.资产负债表 B.现金流量表 C.利润表 D.利润分配表 2. 资产负债表中负债项目的排列顺序是按照( )。

A.项目收益性 B.项目重要性 C.企业自定 D.项目时间性 3. 下列选项中正确反映了资产负债表中所有者权益项目的排列顺序的是( )。 A. 实收资本、盈余公积、资本公积、未分配利润 B. 实收资本、资本公积、盈余公积、未分配利润 C. 未分配利润、盈余公积、资本公积、实收资本 D. 盈余公积、资本公积、实收资本、未分配利润 4. 资产负债表中的“货币资金”是指( )的期末余额。 A.现金 B.银行存款 C. 其他货币资金 D.三项合计 5. 下列资产负债表项目可根据总账余额直接填列的是( )。 A.货币资金 B.存货 C.应收票据 D.未分配利润 6. 资产负债表中的“存货”是指( )的期末余额。 A.物资采购、原材料 B.库存商品、物资采购和原材料 C.生产成本 D.全部 7. 编制资产负债表中应付账款项目时,应考虑( )的期末余额。 A.“应付账款”总账户 B.“应付账款”各明细账 C.“应付账款”各明细账与“预付账款”各明细账 D.“应付账款”与“预付账款”总账户 8. 某企业“应收账款”明细账借方余额合计为280 000 元,贷方余额合计为73 000 元, 针对应收账款计提的坏账准备贷方余额为 680 元,在资产负债表的“应收账款”项目应为 ( )元。 A.280 000 B. 206 320 C.279 320 D.207 000 9. 下列资产负债表项目中,应根据相应总账账户期末余额直接填列的项目是( )。 A.应收账款 B. 实收资本 C.其它应收款 D.预付账款 10. 利润表中的“本年累计数”栏反映的是( )。 A.月末余额 B. 自年初起至本月末止的累计实际发生数 C.本月实际发生额 D.月初余额加本月实际发生额 11. 如果某企业本月利润中的主营业利润为3 500 万元,其他业务利润为1 000 万元, 管理费用为200 万元,财务费用为100 万元,营业费用为200 万元,则其营业利润应填( )。 A.3 500 万元 B.4 500 万元

…… …… 余下全文