X X 大 学

毕 业 设 计

学校名称

年级名称 2008级

专业名称 会计

课题名称 试论会计的监督职能

学生姓名

…… …… 余下全文

专业专科毕业作业

题 目:学 号:

姓 名:

学 校:

指导教师:

作业成绩:公允价值会计的理论基础与现实选择

公允价值会计的理论基础与现实选择

第一章 前言............................................................................................... 3

第二章 论公允价值的会计理论基础 .................................................... 4

2.1 、 公允价值的含义及特征 ........................................................ 4

2.2 、公允价值会计与历史成本的关系 ...................................... 5

2.3 、公允价值产生原因 .................................................................. 6

第三章 公允价值会计的现实运用 ........................................................ 7

3.1 、公允价值会计的优点 .............................................................. 7

3.2 公允价值会计的弊端 .............................................................. 7

3.3 公允价值的现实运用情况 ........................................................ 8

…… …… 余下全文

毕业论文设计

摘 要

小企业会计准则的出台,在内容上与企业会计准则存在着重要的差别。同时,新出台的小企业会计准则从一些方面上简化了相关的会计处理,避免了重复的、繁琐的处理程序,大大简化了小企业会计人员的工作强度,从而提高了他们的工作效率。本文将以对比作为主要手段,来探究小企业会计准则与企业会计准则的不同,并从中找出小企业会计准则的优点,为小企业会计准则的实施与运用提供参考与帮助。同时,也指出小企业会计准则的不足之处,为小企业会计准则的完善提供建议。

关键词:小企业会计准则 企业会计准则 小企业会计制度

Abstract

Small business accounting standards, in the content and the accounting standards for

enterprises there are important differences. At the same time, the introduction of the new small business accounting standards from some aspects of simplifying the relevant accounting treatment, to avoid repetition, complex procedures, greatly simplifying the small enterprise accounting personnel's working strength, so as to improve their work efficiency. According to the contrast as the main means, to explore the small business accounting standards and accounting standards for enterprises is different, and find out the small business accounting standards has the advantage, as the small business accounting standards implementation and application to provide reference and help. At the same time, also pointed out that the small enterprise accounting criterion deficiency, as the small business accounting standards to provide advice.

…… …… 余下全文

专科会计学专业毕业论文范文

最新大学本、专科会计学专业毕业论文范文 最新大学本、专科会计学专业毕业论文范文(一) 实施财务报告内部控制审计的基本思路 2008 年 5 月,我国财政部会同证监会、审计署、银监会、保监会出台了《企业内部控制 基本规范》,规定了“执行本规范的上市公司,应当对本公司内部控制的有效性进行自我评 价,披露年度自我评价报告,并可聘请具有证券、期货业务资格的会计师事务所对内部控制 的有效性进行审计。” 开展财务报告内部控制审计已经成为注册会计师审计的重要业务内容,然而《企业内部 控制基本规范》配套文件迟迟未正式发布,其中就包括《企业内部控制鉴证指引》,造成内 控审计有点无所适从,审计质量得不到保证。《企业内部控制鉴证指引》(征求意见稿)基 本借鉴了美国公众公司会计监督委员会(PCAOB)2007 年 7 月发布的《与财务报表审计相 结合的财务报告内部控制审计》(AS5),结合征求意见稿与 AS 5,尝试对我国注册会计师 实施财务报告内部控制审计的基本思路作出初步探索。 一、财务报告内部控制的界定 《企业内部控制鉴证指引》(征求意见稿)中指出,“本指引所称企业内部控制鉴证,是 指会计师事务所接受委托, 对企业与财务报告相关的内部控制的有效性进行鉴证, 并发表鉴 证意见。”对企业与财务报告相关的内部控制并没有很明确的定义与界定。 此处,不妨可以借鉴美国证券交易委员会(SEC)的定义,财务报告内部控制是指由公 司的首席执行官、 首席财务官或者公司行使类似职权的人员设计或监管的, 受到公司的董事 会、 管理层和其他人员影响的, 为财务报告的可靠性和满足外部使用的财务报表编制符合公 认会计原则提供合理保证的控制程序,具体包括以下控制政策和程序: 1.保持详细程度合理的会计记录,准确公允地反映资产的交易和处置情况; 2.为下列事项提供合理的保证:公司对发生的交易进行必要的纪录,从而使财务报表的 编制满足公认会计原则的要求,公司所有的收支活动经过公司管理层和董事的合理授权; 3.为防止或及时发现公司资产未经授权的取得、使用和处置提供合理保证,这种未经授 权的取得、使用和处置资产的行为可能对财务报表产生重要影响。 二、财务报告内部控制审计与财务报告审计风险评估程序的联系与区别 当前,财务报告审计方法是风险导向审计, 要求注册会计师在实施进一步审计程序之前, 实施风险评估程序, 其中包括了解被审计单位的内部控制与实施控制测试。 财务报告内部控 制审计的基本范围、 审计方法大体一致, 但是由于相关法规还要求注册会计师对管理层就公 司财务报告内部控制有效性的评价单独发表意见, 因此在审计程序上应比控制测试力度有所 强化。一般来说,上市公司都是聘请同一家会计师事务所进行内控审计与财务报告审计,所 以注册会计师应充分利用职业判断, 可以考虑将内控审计与财务报告审计加以整合, 以达到 节约审计资源、降低审计成本、提高审计效率和质量的目的。 三、实施财务报告内部控制审计的基本思路 (一)了解被审计单位的控制环境注册会计师应关注: 1.影响企业所在行业的事项,包括财务报告实务、经济状况、法律法规和技术革新; 2.企业组织结构、经营特征和资本结构; 3.企业的规模和业务复杂程度; 4.企业经营活动或内部控制最近发生变化的程度。 注册会计师的着眼点应重视被审计单位管理高层对内部控制的态度,比如公司的道德规 范、管理层的经营风格、角色和职责划分的清晰程度,以及是否拥有一个强有力的审计委员 会等。 (二)制定审计计划 根据所掌握的控制环境及其对行为和财务报告完整性的影响, 制定审计计划, 确定项目 负责人和项目团队成员,界定角色、责任和资源;制定项目计划、方法和报告要求。对风险 的考虑应贯穿整个计划过程。 以往控制测试往往流于形式,空有其表,其原因之一就是审计人员并不具备判断企业内 控是否有效的能力。企业的内控制度,往往是管理层经过长期摸索逐步建立起来的,作为审 计师,仅仅花几天或几周的时间,就要搞清楚企业内控在设计和运转上可能的漏洞,谈何容 易,没有足够的经验以及对企业管理的理解,是无法形成正确的对内控的理解的。因此,在 制定审计计划, 必须分配好合适的项目人员, 对项目助理人员做好具有针对性的审前培训与 督导,并且根据需要,制定利

…… …… 余下全文

会计学专业毕业论文范文(一)

实施财务报告内部控制审计的基本思路

20xx年5月,我国财政部会同证监会、审计署、银监会、保监会出台了《企业内部控制基本规范》,规定了“执行本规范的上市公司,应当对本公司内部控制的有效性进行自我评价,披露年度自我评价报告,并可聘请具有证券、期货业务资格的会计师事务所对内部控制的有效性进行审计。”

开展财务报告内部控制审计已经成为注册会计师审计的重要业务内容,然而《企业内部控制基本规范》配套文件迟迟未正式发布,其中就包括《企业内部控制鉴证指引》,造成内控审计有点无所适从,审计质量得不到保证。《企业内部控制鉴证指引》(征求意见稿)基本借鉴了美国公众公司会计监督委员会(PCAOB)20xx年7月发布的《与财务报表审计相结合的财务报告内部控制审计》(AS5),结合征求意见稿与AS 5,尝试对我国注册会计师实施财务报告内部控制审计的基本思路作出初步探索。

一、财务报告内部控制的界定

《企业内部控制鉴证指引》(征求意见稿)中指出,“本指引所称企业内部控制鉴证,是指会计师事务所接受委托,对企业与财务报告相关的内部控制的有效性进行鉴证,并发表鉴证意见。”对企业与财务报告相关的内部控制并没有很明确的定义与界定。

此处,不妨可以借鉴美国证券交易委员会(SEC)的定义,财务报告内部控制是指由公司的首席执行官、首席财务官或者公司行使类似职权的人员设计或监管的,受到公司的董事会、管理层和其他人员影响的,为财务报告的可靠性和满足外部使用的财务报表编制符合公认会计原则提供合理保证的控制程序,具体包括以下控制政策和程序:

1.保持详细程度合理的会计记录,准确公允地反映资产的交易和处置情况;

2.为下列事项提供合理的保证:公司对发生的交易进行必要的纪录,从而使财务报表的编制满足公认会计原则的要求,公司所有的收支活动经过公司管理层和董事的合理授权;

3.为防止或及时发现公司资产未经授权的取得、使用和处置提供合理保证,这种未经授权的取得、使用和处置资产的行为可能对财务报表产生重要影响。

…… …… 余下全文

毕业论文设计(重庆三峡职业学院)

重庆三峡职业学院

本科生毕业论文(设计)

学校名称 XXXXXX 大 学

年级名称 XX级

专业名称 会 计

课题名称 试论会计的监督职能

学生姓名 XXX

1

毕业论文设计(重庆三峡职业学院)

摘 要

小企业会计准则的出台,在内容上与企业会计准则存在着重要的差别。同时,新出台的小企业会计准则从一些方面上简化了相关的会计处理,避免了重复的、繁琐的处理程序,大大简化了小企业会计人员的工作强度,从而提高了他们的工作效率。本文将以对比作为主要手段,来探究小企业会计准则与企业会计准则的不同,并从中找出小企业会计准则的优点,为小企业会计准则的实施与运用提供参考与帮助。同时,也指出小企业会计准则的不足之处,为小企业会计准则的完善提供建议。

关键词:小企业会计准则 企业会计准则 小企业会计制度

2

毕业论文设计(重庆三峡职业学院)

目 录

中文摘要·················································Ⅰ

引言······················································4

1.《小企业会计准则》出台背景及主要内容····················4

1.1出台背景···············································4

1.2出台意义···············································5

1.3《小企业会计准则》主要内容······························5

2《小企业会计准则》与《企业会计准则》的比较···············6

2.1《小企业会计准则》适用范围的变化·······················6

…… …… 余下全文

专科会计学专业毕业论文范文

最新大学本、专科会计学专业毕业论文范文 最新大学本、专科会计学专业毕业论文范文(一) 实施财务报告内部控制审计的基本思路 2008 年 5 月,我国财政部会同证监会、审计署、银监会、保监会出台了《企业内部控制 基本规范》,规定了“执行本规范的上市公司,应当对本公司内部控制的有效性进行自我评 价,披露年度自我评价报告,并可聘请具有证券、期货业务资格的会计师事务所对内部控制 的有效性进行审计。” 开展财务报告内部控制审计已经成为注册会计师审计的重要业务内容,然而《企业内部 控制基本规范》配套文件迟迟未正式发布,其中就包括《企业内部控制鉴证指引》,造成内 控审计有点无所适从,审计质量得不到保证。《企业内部控制鉴证指引》(征求意见稿)基 本借鉴了美国公众公司会计监督委员会(PCAOB)2007 年 7 月发布的《与财务报表审计相 结合的财务报告内部控制审计》(AS5),结合征求意见稿与 AS 5,尝试对我国注册会计师 实施财务报告内部控制审计的基本思路作出初步探索。 一、财务报告内部控制的界定 《企业内部控制鉴证指引》(征求意见稿)中指出,“本指引所称企业内部控制鉴证,是 指会计师事务所接受委托, 对企业与财务报告相关的内部控制的有效性进行鉴证, 并发表鉴 证意见。”

对企业与财务报告相关的内部控制并没有很明确的定义与界定。 此处,不妨可以借鉴美国证券交易委员会(SEC)的定义,财务报告内部控制是指由公 司的首席执行官、 首席财务官或者公司行使类似职权的人员设计或监管的, 受到公司的董事 会、 管理层和其他人员影响的, 为财务报告的可靠性和满足外部使用的财务报表编制符合公 认会计原则提供合理保证的控制程序,具体包括以下控制政策和程序: 1.保持详细程度合理的会计记录,准确公允地反映资产的交易和处置情况; 2.为下列事项提供合理的保证:公司对发生的交易进行必要的纪录,从而使财务报表的 编制满足公认会计原则的要求,公司所有的收支活动经过公司管理层和董事的合理授权; 3.为防止或及时发现公司资产未经授权的取得、使用和处置提供合理保证,这种未经授 权的取得、使用和处置资产的行为可能对财务报表产生重要影响。 二、财务报告内部控制审计与财务报告审计风险评估程序的联系与区别 当前,财务报告审计方法是风险导向审计, 要求注册会计师在实施进一步审计程序之前, 实施风险评估程序, 其中包括了解被审计单位的内部控制与实施控制测试。 财务报告内部控 制审计的基本范围、 审计方法大体一致, 但是由于相关法规还要求注册会计师对管理层就公 司财务报告内部控制有效性的评价单独发表意见, 因此在审计程序上应比控制测试力度有所 强化。一般来说,上市公司都是聘请同一家会计师事务所进行内控审计与财务报告审计,所

…… …… 余下全文

湘潭大学毕业论文

题 目: 企业会计准则与反倾销应诉关系研究

专 业:学 号:姓 名:指导教师:

完成日期: 20xx年5月

湘潭大学

毕业论文(设计)任务书

论文(设计)题目: 企业会计准则与反倾销应诉关系研究 学号: 姓名: 专 业: 会计学

指导教师: 系主任:

一、主要内容及基本要求

主要内容: 阐释反倾销应诉的内涵,反倾销应诉与企业会计准则的关系,以及我国新企

业会计准则变化对反倾销应诉的积极影响,并提出对我国反倾销应诉会计的几点

建议 。

基本要求:

1、选题体现会计学专业特点及教学计划要求,有一定的理论和现实意义;

二、重点研究的问题

1、反倾销应诉与企业会计准则关系

2、对我国反倾销应诉会计的几点建议

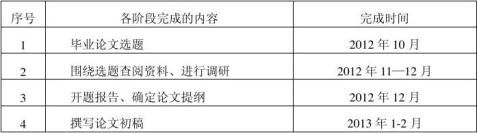

三、进度安排

1

四、应收集的资料及主要参考文献

【参考文献】

[1]徐轶.简析新会计准则对我国反倾销应诉的影响[J].才智.2010(12):23-24.

[2]唐洋,刘杰.新会计准则对我国反倾销应诉的影响[J].重庆工学报报.2007(05):21-22.

[3]刘长青,郭维.新会计准则对我国反倾销应诉的积极影响[J].财会月刊.

2006(34):56-58.

[4]刘淑蓉.新会计准则对国际反倾销的影响[J].财经纵横.2009(03):41-43.

[5]万颀钧,张吉范.准则修订对反倾销应诉的影响[J].对外经贸财会.2006(10):21-22.

…… …… 余下全文