1. 总则

1.1

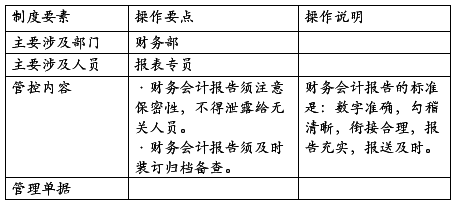

为了规范公司财务会计报告,保证财务会计报告的真实、完整,切实发挥财务报告在企业管理中的作,为公司对下属产业经营考核提供考核依据,根据《企业会计准则》结合我公司管理需要制定本制度。

1.2报告须经复核方可对外报出,财务人员不得编制虚假的或者隐瞒重要事实的财务报告。

2. 财务报告的构成

2.1财务报告分为中期财务报告、年度财务报告 ,报表内容规定如下。

2.1.1月度中报应报送:资产负债表、利润表、现金流量表、会计报表附注及应收(预收)帐款明细表和生产成本费用明细表,金潮管业还应提供其生产、物流、销售一体的合并资产负债表、合并利润表、合并现金流量表、合并会计报表附注;

2.1.2 季度及年度财务报告按下列要求报送,以20xx年度为例: 20xx年第一季度财务报告应当提供的会计报表

报表类别本年度中期会计报表时间

(或者期间)上年度比较会计报表时间

(或者期间)

资产负债表20xx年3月31日20xx年12月31日

利润表20xx年1月1日至3月31日20xx年1月1日至3月31日 现金流量表20xx年1月1日至3月31日20xx年1月1日至3月31

日

20xx年第二季度(半年)财务报告应当提供的会计报表 报表类别本年度中期会计报表时间

(或者期间)上年度比较会计报表时间

(或者期间)

资产负债表20xx年6月30日20xx年12月31日

利润表(本中期)20xx年4月1日至6月30日20xx年4月1日至6月30日

利润表(年初至本中期末)20xx年1月1日至6月30日20xx年1月1日至6月30日

现金流量表20xx年1月1日至6月30日20xx年1月1日至6月30日

20xx年第三季度财务报告应当提供的会计报表

报表类别本年度中期会计报表时间

(或者期间)上年度比较会计报表时间

(或者期间)

资产负债表20xx年9月30日20xx年12月31日

…… …… 余下全文