部门预算(一)

主讲老师:王淑杰

一、基础概念

1.预算的基本概念

预算:一般表现为一定的决策制定过程,通过一定的技术手段和方法来实现。 政府预算:是一定时期内为实现各项社会经济目标的政府财政收支计划。 政府预算以年度政府财政收支计划的形式存在;(形式)

政府预算是具有法律效力的文件;(性质)

政府预算反映政府集中支配财力的分配过程;(内容)

政府预算是政府调控经济和社会发展的重要手段。(作用)

政府部门预算:即财政预算,是由政府各部门编制的反映部门所有收入和支出的预算,是经财政部门审核、政府决策后,报立法机关审议批准的预算。

总预算各级政府将本级政府和下级政府的年度财政收支计划汇总编成的预算。又称财政总预算。

中国设立国家、省(自治区、直辖市)、省辖市(自治州、直辖市辖区)、县(自治县、市、旗)、乡(民族乡、镇)五级总预算。每级总预算都是本级政府预算和下级政府总预算的汇总。

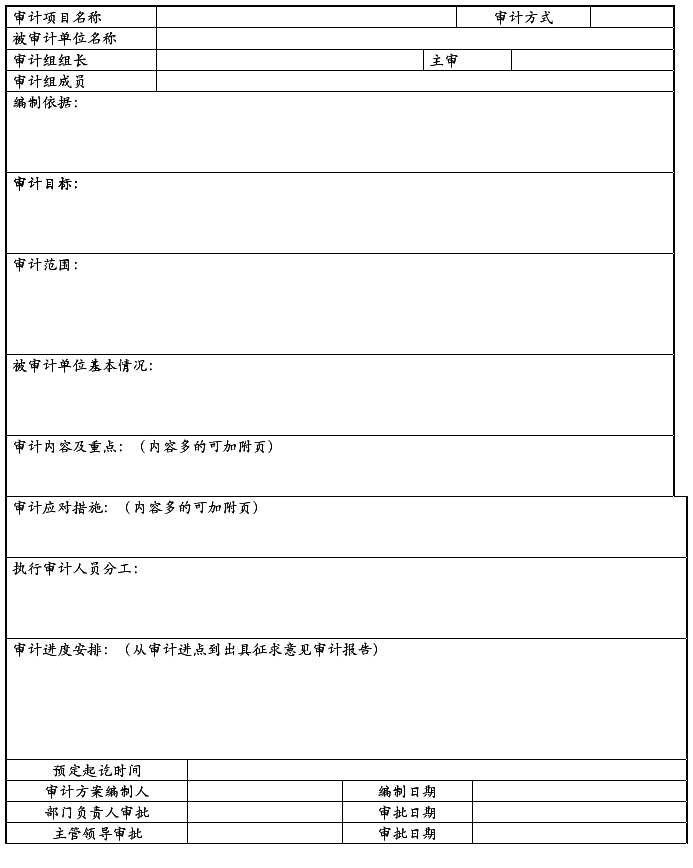

一个政府部门一本预算:编制政府部门预算要求政府各部门将本部门及所属单位的所有收支编在一本预算中。在人民代表大会批准本级政府预算及政府部门预算草案后,由财政部门统一批复预算,一个政府部门一本预算,部门批复所属单位预算时不得调整。 公共部门:是指政府机构及其派生单位。

部门预算(二)

2.部门预算

部门预算的特点:包括编制范围、时间、准确、批复、预备费、决策分离等; 部门预算的特征:包括约束性、连续性、不同偏好等;

部门预算的目标:包括严格支出控制、公共财政资源有效配置和实现良好的预算管理等目标;

预算编制范围:指依据政府职能所确定的资金分配使用过程。

政府部门预算收入:主要包括政府提供的公共财政资金、履行政府职能的各种收费、部门国有资产有偿使用收入、政府部门的各项服务性收入等。

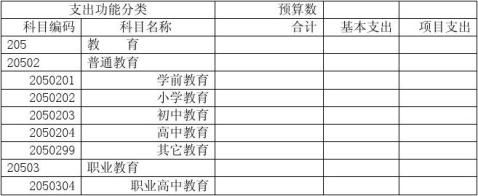

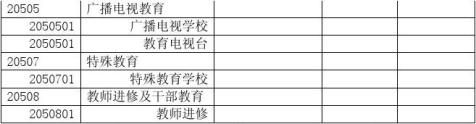

政府部门预算支出:公共服务安全、社会事业发展、经济事务投资、收入分配调节四个领域。

项目库是对项目进行规范化、程序化管理的数据库系统。

…… …… 余下全文