编号:

余庆县农村信用合作联社

固定资产信贷业务

风险审查评价报告

客户名称

经办单位

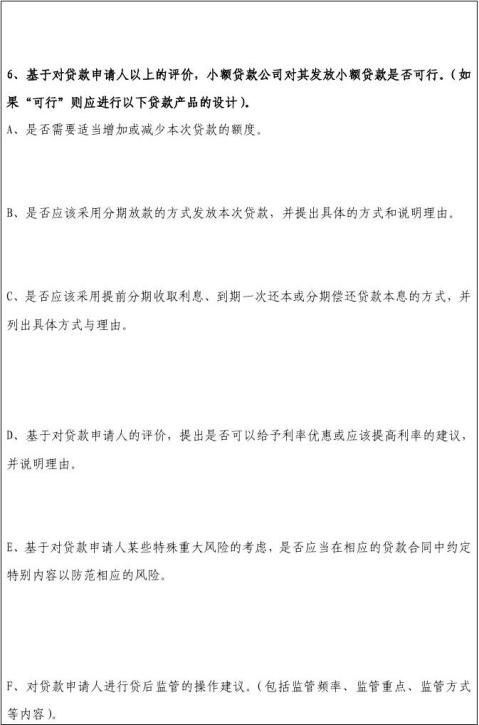

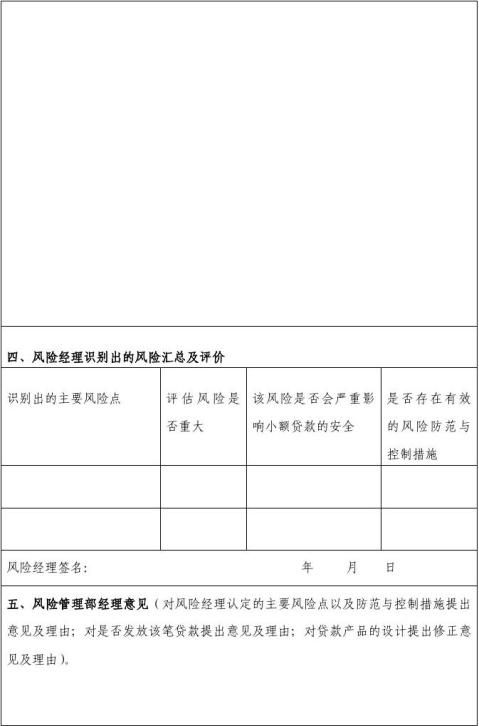

风险审查评价人

风险审查评价审定人

年 月 日

声明与保证

我们在此声明与保证:此报告是按照有关规定,根据信贷调查人员和本人收集的资料,经我们审慎审查、核实、分析和整理后完成的,报告全面反映了客户及项目最主要、最基本的风险情况,我们对报告内容的合规性、准确性、完整性及所作判断的合理性负责。

风险审查评价人签字:

年 月 日

风险审查评价审定人签字:

…… …… 余下全文

编号:

余庆县农村信用合作联社

固定资产信贷业务

风险审查评价报告

客户名称

经办单位

风险审查评价人

风险审查评价审定人

年 月 日

声明与保证

我们在此声明与保证:此报告是按照有关规定,根据信贷调查人员和本人收集的资料,经我们审慎审查、核实、分析和整理后完成的,报告全面反映了客户及项目最主要、最基本的风险情况,我们对报告内容的合规性、准确性、完整性及所作判断的合理性负责。

风险审查评价人签字:

年 月 日

风险审查评价审定人签字:

…… …… 余下全文

***市分行综合消费贷款产品风险评估报告

一、 新产品的基本情况

(一)***市经济社会总体情况

***市位于河南省中南部,地处淮河流域。这里古为交通要冲,因历史上在这里设驿站而得名,素有“豫州之腹地,天下之最中”之称。全市辖西平、遂平、上蔡、汝南、平舆、确山、正阳、新蔡、泌阳九县及驿城区、高新技术开发区,总面积1.5万平方公里,总人口831万。是全国最早的乡镇企业东西合作示范区,也是武汉经济协作区成员单位之一。***地处我国南北方、东西部的结合地带,承东启西,贯南通北,素有“豫州之腹地、天下之最中”的美称。京广铁路、京珠、大广高速、石武客专和107、106国道纵贯南北,新阳高速横跨东西,上武高速和焦桐高速穿境而过,省道、县道纵横交错,形成了四通八达的交通网络。市区北至新郑机场、南到武汉天河机场,只有两小时左右的车程。独特的区位和便捷的交通,使***日益成为广大有识之士投资兴业的理想宝地。

20xx年全市生产总值 1055.45 亿元,增长 11.6%,顺利实现全年突破 1000 亿元的目标。其中一产增加值 290.66 亿元,增长 4.7%;二产增加值 441.27 亿元,增长 14.8%;三产增加值 323.51 亿元,增长 12.6%。完成城镇固定资产投资 496.74 亿元,增长 21.5%。完成财政一般预算收入 36.4 亿元,增长 24.3%,高于年初计划 12.3 个百分点。城镇居民人均可支配收入 13702 元, 增长 11.3%; 农民人均纯收入 4861 元,增长

15.3%,增速分别高于年初计划 3.3 和 9.3 个百分点。完 成社会消费品零售总额 376.67 亿元,增长 18.4%,高于年初计划

2.4 个百分点。居民消费价格总水平增长 3.4%,低于全省 0.1 个 百分点。

农业生产稳定发展,粮食产量再创新高。20xx年,全市粮食播种面积 1083.4万亩,全年粮食生产再获丰收,实现总产581.2万吨,同比增长0.9%。畜牧业生产呈平稳增长态势,全年肉、蛋、奶产量分别达到44.6万吨、37.9万吨、22.4万吨,分别增长4.0%、

…… …… 余下全文

XX行(社)地方政府融资平台贷款

客户风险评估报告(模版)

(201 年 季度)

客户全称:

法人类型:XX法人(平台客户、事业、机关)

成立时间:

组织机构代码:

营业执照号码:

贷后管理牵头机构:

分析时间: 年 月 日

第一部分 客户风险

一、平台客户基本情况

(一)成立及历史沿革。

……

(二)法定代表人情况。

……

(三)公司治理结构。董事会、高管层、各专门委员会设置及执行情况等(此部分内容针对公司类平台客户,机关事业类平台客户不需报告)。

……

(四)股权结构。实际控制人、控股股东情况。

……

(五)其他关联关系。

……

(六)对公司治理结构和关联关系评价。(公司治理能否推动平台客户持续、高效经营,能否促进平台客户形成有效的内部控制;关联关系是否清晰)。

……

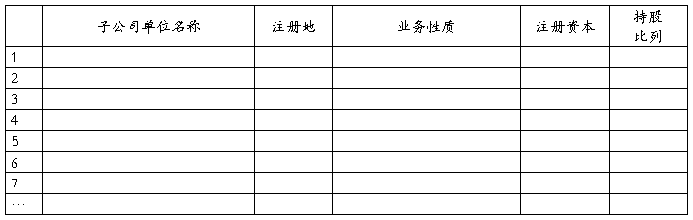

表1:XX平台主要控股子公司基本情况表

单位:万元、%

二、经营现状

(一)主营业务状况。

……

(二)所从事的生产经营性项目或业务状况。

……

(三)公益性项目状况。

……

三、对外投资和对外担保

(一)对外投资情况(包括股权性和债权性投资)。

…… …… 余下全文

流动资金贷款风险评价报告模版

一、借款人主体资格的认定

主要包括:借款人是否可以成为借款主体;是否符合国家产业政策、地方政策和本行的信贷投放政策等。

二、借款用途的合法、合规性评价

主要包括:借款用途是否合法、合规、合理;贷款是否符合国家政策和信贷投向政策;贷款是否用于正常的生产经营等。

三、借款人业务交易风险评价

主要包括:应收账款的账期分析,产品销售价格、资金回笼情况等。

四、借款人财务风险分析

主要从资产负债率、流动性比率、速动性比率、资金回笼等方面分析企业的盈利能力等。

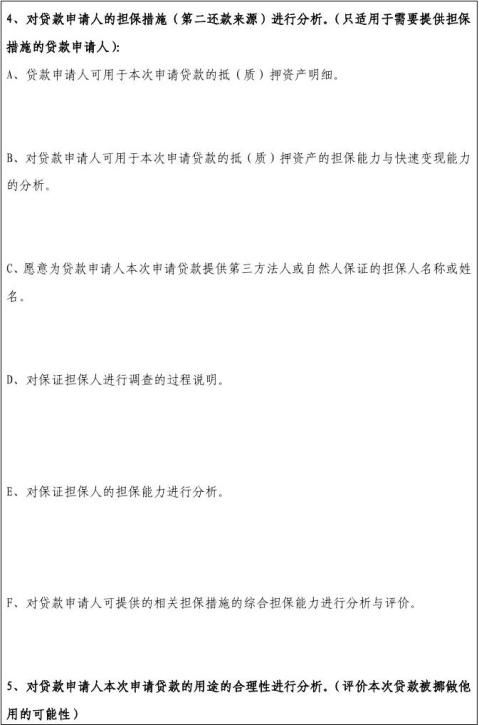

五、担保资格与能力评价

主要包括:抵(质)押物合法合理性分析,抵质押物变现能力与价值分析;保证人主体资格与保证能力分析等。

六、借款人资金需求量复测

根据客户经理测算资金需求量的计算依据进行复测。

七、结论

五级分类认定。

注:报告全篇文章要求为宋体四号字体

…… …… 余下全文

山西关铝股份有限公司

在五矿集团财务有限责任公司办理存贷款业务的风险评估

报告

按照深圳证券交易所《信息披露业务备忘录第37号―涉及财务公

司关联存贷款等金融业务的信息披露》的要求,山西关铝股份有限公

司(以下简称“本公司”)通过查验五矿集团财务有限责任公司(以下

简称“财务公司”)《金融许可证》、《企业法人营业执照》等证件资

料,并审阅了财务公司20##年12月31日、20##年6月30日的资产负债

表、20##年度、20##年1-6月利润表、现金流量表和所有者权益变动

表,对财务公司的经营资质、业务和风险状况进行了评估,现将有关

风险评估情况报告如下:

一、财务公司基本情况

财务公司是中国五矿集团公司(以下简称“五矿集团”)下属金融

机构,于1992年经中国人民银行批准设立,20##年改制为有限责任公 司,是由中国五矿集团公司(现变更为中国五矿股份有限公司)、五 矿投资发展有限责任公司(现更名为五矿资本控股有限公司)两方共 同出资,接受中国银行业监督管理委员会监管的非银行金融机构。公 司的注册资本为人民币350,000万元(含1500万美元)。

注册地址:北京市海淀区三里河路5号五矿集团办公楼A座北翼

三层

法定代表人:俞波 金融许可证机构编码:L0001H111000001

企业法人营业执照注册号:110000005014566

税务登记证号码:110108101710917

经营范围:对成员单位办理财务和融资顾问、信用鉴证及相关的

1

咨询、代理业务;协助成员单位实现交易款项的收付;经批准的保险 代理业务;对成员单位提供担保;办理成员单位之间的委托贷款及委 托投资;对成员单位办理票据承兑与贴现;办理成员单位之间的内部 转账结算及相应的结算、清算方案设计;吸收成员单位的存款;对成 员单位办理贷款及融资租赁;从事同业拆借;经批准发行财务公司债 券;承销成员单位的企业债券;对金融机构的股权投资;有价证券投 资。

…… …… 余下全文

关于对贷款风险预警的调查报告

胡春来系列贷款在我行贷款余额为万元, 笔。因 经营管理不善,经营收入少,出现流动资金周转紧张,多笔贷款

已出现欠息情况。我支行立即派专人对其进行专项贷后 检查,发现该系列贷款已存有风险,结合企业的实际经营情况和贷款本息偿还情况,根据贷款通则和贷后风险管理的有关规定,现对该贷款提出风险预警信号,具体情况报告如下:

一、基本情况

胡春来系列借款用途: ,但实际用途为投资矿。导致信贷资金流向难掌控,预期收益难确定,挤占挪用行为难控制,国家产业政策和信贷政策难执行,我支行以引起高度警惕。

二、经营及财务情况

三、综合结论

综上所述,借款人流动资金紧张,无法及时偿还我行贷款利息,目前已有多笔欠息,截至8月1日共欠息元。从借款人目前的经营情况和信用情况分析,借款人偿还我行贷款本息有很大难度,我行贷款出现很大风险,并且该系列贷款为关联担保,应换担保或者追加其它担保方式进行信用增级,否则全部收回并停止合

作。因此对借款人贷款提出风险预警信号,并提出如下建议: 1、督促借款人,及时归还我行的贷款本息。 2、与借款人协商追加有实力的担保单位。3、通过法律诉讼方式清收贷款。

…… …… 余下全文

关于对贷款风险预警的调查报告

XX在我行贷款余额为 万元, 笔,为 贷款。因 经营管理不善,经营收入少,我行客户部对 进行 季度定期检查时,发现我行贷款已存有风险,结合企业的实际经营情况和贷款本息偿还情况,根据贷款通则和贷后风险管理的有关规定,现对该贷款提出风险预警信号,具体情况报告如下:

一、基本情况

借款人 因 于 年 月 日向阳东县农村信用合作联 贷款人民币 元,期限至 年3月31日到期,借款用途: 由于借款人经营管理不善,导致无法按期偿还我营业部的借款本息,所以形成不良贷款。 XX(借款人经营情况)

二、经营及财务情况

三、贷款情况

XX 截止目前企业在我行贷款余额为 万元,由于XX 经营 不好,无力偿还我行贷款,已于20xx年 月 日到期,贷款用借款人座落在 房

屋做抵押,抵押物价值 万元,抵押率为 %。

四、存在问题(风险预警原因)

1、XX 经营已 年,主要生产 ,产品销往 , 。

2、XX 经营 ,

3、、XX 经营 来面目 收入一直较少,现已经欠本息 期,无法依约偿还借款本息。

4、 XX 经营 ,经营管理中经常出现扯皮现象,对贷款还本付息产生不利影响。

五、综合结论

综上所述,借款人还款意愿差,对我行抱有不合作现象,提供的财务信息不真实,XX 经营 营业收入不在我行帐户内结算,不及时偿还我行贷款利息,每月的利息都是经过多次催收,才能及时收回,不配合我行的信贷管理工作,目前借款人XX已欠我行贷款本息 期,从借款人XX目前的经营情况和信用情况分析,借款人XX偿还我行贷款本息有很大难度,我行贷款出现很大风险,因此对借款人XX贷款提出风险预警信号,并提出如下建议: 1、督促借款人XX,及时归还我行的贷款本息。 2、与借款人XX协商或诉诸法律收回贷款,处臵贷款抵押物或依法拍卖贷款抵押物收回贷款本息。 3、将借款人XX的贷款划为次级类贷款。

…… …… 余下全文