天 津 弘 辉 税 务 师 事 务 所 有 限 公 司

TIANJIN HONGHUI TAX AGENT CO., LTD.

企业财产损失所得税税前扣除鉴证报告

津税鉴字(2008)第03981号

天津伊利康业冷冻食品有限公司:

我们接受委托,于20xx年12月1日至20xx年1月8日,对贵单位存货类企业财产损失所得税税前扣除进行鉴证审核。贵单位的责任是,对所提供的与财产损失相关的会计资料及证明材料的真实性和合法性负责。我们的责任是,按照国家法律法规及其有关规定对所鉴证的财产损失的真实性和准确性在进行职业判断和必要的审核程序的基础上,出具真实、合法的鉴证报告。

在审核过程中,我们本着独立、客观、公正的原则,依据企业所得税法规及其有关政策规定,按照《企业所得税财产损失税前扣除鉴证业务准则(试行)》的要求,实施了包括检查核实所发生财产损失情况相关证据等我们认为必要的审核程序。现将鉴证结果报告如下:

一、财产损失的审核过程及主要实施情况

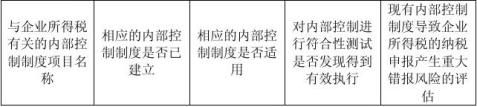

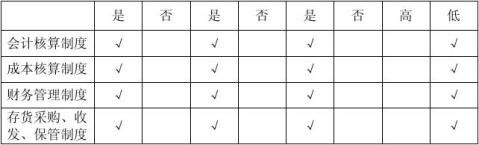

(一)贵单位存货内部控制制度存在、有效且一贯遵守。

(二)贵单位提供了与财产损失有关的存货账页复印件、记账凭证、原始凭证、申请与审批单等证据资料。

(三)根据我们实际抽查相关凭证、明细账册,贵公司本次申请财产损失所得税前扣除的原材料、、包装材料、库存商品有完整的购置手续、明细账册,损失处理履行了相关的审批程序,账务处理手续完备,金额计算依据合理。贵单位本次申请财产损失所得税前扣除的存货账面价值共计7,593,778.11元,应计算转出进项税额1,152,170.12元,合计8,745,948.23元。

二、鉴证结论

经对贵单位存货类财产损失税前扣除事项进行审核,我们确认,企业财产损失所得税税前扣除的金额为8,745,948.23元。其中:

1、原材料财产损失,税前扣除的金额为637,031.69元。

…… …… 余下全文