XX资产公司年度内部审计工作计划

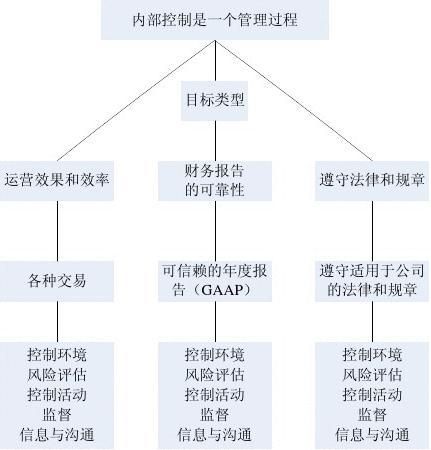

XXX公司按照《中小企业上市公司内部审计工作指引》、《上市公司规范运作指引》、《企业内部控制基本规范》、《XXX公司内部审计制度》以及国家的法律、法规、规章制度制订20xx年度审计计划。内部审计工作计划以防范风险、防止舞弊行为、规范财务流程和财务纪律、提高管理水平为出发点,对公司募集资的使用与保管、大宗固定资产购臵、财务信息披露为年度重点审计项目。

一、内部审计工作目标

(一)每季度向审计委员会报告季度工作计划执行情况和季度工作报告。

(二)对公司经济活动做到事前了解情况、事中审计监督、事后总结报告.对重大合同、对外担保、关联交易、大额度资金往来进行重点监控,确保财务信息的合法性、合规性、正确性。

(三)加强公司内部控制制度的执行力度,强化公司治理结构,完善公司从事证券投资、委托理财、套期保值业务等高风险投资防范治理机制。

二、审计资源(略)

主要是获取什么的资料、系统权限的使用、多少人员进行内部审计等

三、20xx年度内部审计项目

(一)对20xx年度财务报告及20xx年季度报、半年报财务信息进行内部审计 审计级次:一级(重点项目)

审计安排:全年

审计目标:20xx年报、季度、半年报财务报表合法性、合规性、真实性和完整性的内部审计。

审计内容:财务报表是否遵守《企业会计准则》及相关规定;会计政策与会计估计是否合理,是否发生变更;是否存在重大异常事项;是否满足持续经营假设;与财务报告相关的内部控制是否存在重大缺陷或重大风险;各项财务信息准确完整。

(二)幕集资金的使用和保管

审计级次:一级(年度重点项目)

审计安排:每季度一次

审计目标: 募集资金按《XXX公司募集资金管理办法》进行管理和使用,审批控制手续完备、账务记录准确、完整。

审计内容:

1.检查募集资金三方监管协议是否有效执行,支付款审批权限是否按公司规定执行。

…… …… 余下全文

中山市富迪电器有限公司

中山市富迪电器有限公司