会计报表种类和格式 ------------------------------------- 报表编号 | 报表名称 | 报表种类 ---------|--------------|------------ 会施01表 | 资产负债表 | 月报、年报 会施02表 | 损 益 表 | 月报、年报 会施03表 | 财务状况变动表 | 年报 会施02表附表1 | 利润分配表 | 年报 ------------------------------------- 资 产 负 债 表

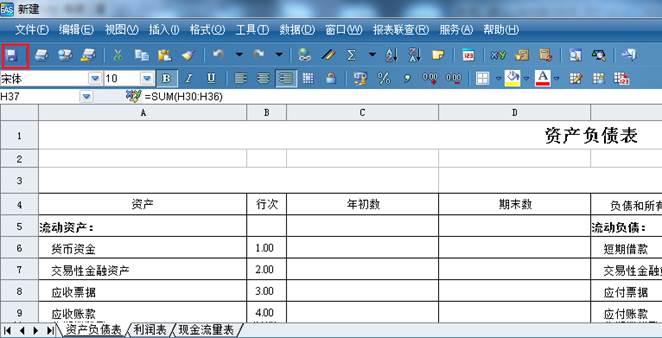

会施01表

编报单位: ____年____月____日 单位: 元 ------------------------------------------------ 资 产 |行次|年初数|期末数| 负债及所有者权益 |行次|年初数|期末数 ------------|--|---|---|------------|--|---|---- 流动资产: | | | |流动负债: | | | | | | | | | | 货币资金 | | | | 短期借款 | | | | | | | | | | 短期投资 | | | | 应付票据 | | | | | | | | | | 应收票据 | | | | 应付帐款 | | | | | | | | | | 应收帐款 | | | | 预收帐款 | | | | | | | | | | 减:坏帐准备 | | | | 其他应付款 | | | | | | | | | | 预付帐款 | | | | 应付福利费 | | | | | | | | | | 其他应收款 | | | | 未交税金 | | | | | | | | | | 待摊费用 | | | | 未付利润 | | | | | | | | | | 存 货 | | | | 其他未交款 | | | | | | | | | | 其中:在建工程 | | | | 预提费用 | | |

…… …… 余下全文