酒业生产建设项目

可研究性报告

一、 公司概况

浙江酒业有限公司具有悠久的酿酒历史,地理位置优越,是号称“梵净山茅台”的“红色木黄窖酒”的发源地。

该公司以优质高粱、小麦、稻谷等主要原料,经多次发酵,精心勾兑,形成了新的“木黄窖”、“酒之娘”等系列白酒,独具风格、醉而不烈,醉香持久等特性。

酒业生产建设项目拟在自治县峨岭镇建立占地200亩,年产10000吨酱香型系列白酒项目。

二、 公司发展方针

企业的最终目标是谋求大发展,解决更多的就业,培育更多的企业老板,最大限度满足用户的需求。展望未来,酒业生产建设项目充满信心,必将以卓越的管理,优质的服务回报客户、回报社会。

三、 公司发展目标

酒业生产建设项目将充分利用当地资源优势和区域优势,发挥团队技术和人才优势,提高产品质量,增强企业综合竞争实力,创造优质品牌,把企业做大做强,做成该行业的知名企业。坚持以市场为中心,以质量求生存,以可持续发展为主题,以技术创新为支撑,促进企业稳定、持续、高效发展,为当地经济建设做出应有的贡献。

四、 公司管理策略

企业以创新为目标,坚持以人为本,在科学化、规范化、专业化的道路上不断创新,积极探索可持续发展的现代化企业管理模式,全力打造企业品牌,始终坚持“向管理要效益,向经营要效益”原则,注重企业文化建设。

(一)财务管理制度

酒业生产建设项目将严格实行财务预决算、财务监督、成本控制、财务审计、财务风险评估等制度;始终贯彻“勤俭办企业”的方针,勤俭节约,精打细算,在企业中禁止铺张浪费和一切不必要开支,降低消耗,增强积累。

(二)人事管理制度

公司对员工实行合同化管理,所有员工都必须与公司签订聘用合同。加强公司办公室、人事计划、员工的培训、奖惩、劳动工资、劳保福利等项工作的落实,严格办理员工的录用、聘用、辞职、辞退等各项手续。

(三)经营管理

项目发展能否达到预期目标,经营管理是关键,决定着企业的成败,为使企业尽快步入良性发展状态,贵州省浙江酒业有限公司将以创新的观点搞好经营管理工作。

1、更新管理观念。当今社会,是一个高效、务实、信息发达的市场经济社会,市场行情变化迅速,谁先抓住了市场信息,谁就掌握了主动权。对于市场来说,必须抓住产品的自身特点,制造出具有核心竞争力的产品来打入市场。质量和信誉是贵州省浙江酒业有限公司始终把握的主线。

2、理顺管理体制。根据市场状况管理部门,营销、生产、财务等管理部门实行严格的岗位责任制。各部门间明确职责分工,注重紧密衔接,保障部门间的信息畅通。同时制定各项规章制度,大到企业总体规划,小到生产的管理,都严格遵守标准操作,使企业在整个生产经营过程中,都有着共同的目标,整体一盘棋动作。

五、中国白酒市场发展分析及投资前景预测

白酒是中国传统蒸馏酒,工艺独特,历史悠久,享誉中外。中国白酒是世界著名的六大蒸馏酒之一(其余五种是白兰地、威士忌、朗姆酒、伏特加和金酒)。白酒是指以富含淀粉质的粮谷如高粱、大米等为原料,以中国酒曲即大曲、小曲或麸曲及酒母等为糖化发酵剂,采用固态(个别酒种为半固态或液态)发酵,经蒸煮、糖化、发酵、蒸馏、陈酿、贮存和勾调而制成蒸馏酒。如:茅台酒、五粮液、汾酒、西凤酒、洋河大曲等。

贵州白酒业目前的困境

一、市场狭窄,回旋余地不大。贵州人对本土白酒品牌的忠诚度是很大的,这从多年来,很多外地白酒久攻贵州市场都难以得手可以知道。可惜贵州市场容量不大,僧多粥少,缺乏市场开发的“战略纵深”。反观四川、山东、安徽、江苏、山西、湖南、湖北、北京、东北几省、市等,极为广阔的市场给予本土白酒企业以很大的生存空间。如汾酒,虽然偏安一隅,却能依托山西和周边市场,一年可以销几个亿。而四川,人口达一亿多,白酒的消费量极为可观,即便不出川,很多川酒企业也有较大的市场回旋空间。贵州酒由于本土市场容量的限制,诸多白酒企业如果不能抢夺省外白酒市场的份额,是很难发展起来并生存下去的。但大部分贵州白酒企业在省外市场的竞争力不强,销量很小。以产品的市场覆盖面、销售额和影响力来看,而今除茅台品牌还可以称为全国性品牌外,贵州已经没有其他白酒品牌可以名副其实地称为全国性品牌了。

二、竞争加剧,地域优势概念逐渐淡化。白酒产品品质的优劣,与气候、土壤、水质、酿造工艺等因素有很大关系,应该说,贵州在这诸多方面有一定的优势。特别是在计划经济时代,由于白酒产品的短缺和专卖制度限制,贵州和四川白酒的地域优势概念在全国影响较大,也由此支撑起很多有名的白酒品牌。中国老八大名酒中,贵州占了两个席位,即茅台和董酒。之外,还有先后涌现出来的、为数不少的名优白酒品牌。贵州出好酒的说法,应该说至今对外也还有一定影响。但不能不看到,经过十多年的竞争搏杀,中国经济发展市场化步伐的加快,诸多支撑竞争的要素不断演绎升级,静态的地域优势概念对白酒产品市场销售力的支撑虽然仍有一定的影响力,但已经不起决定性的作用。不然,都说贵州出产好酒,但为什么那么多酒厂的销售却上不去?这就说明,在当今竞争残酷的中国白酒市场,仅仅凭借地域概念就想在竞争中取胜,显然是不行了。而要想在竞争中取得优势,就需要有更高明的,诸如资源整合、品牌策划、营销组合等手段的综合、高明的运用才能制胜。

随着人民生活水平的提高以及我国餐饮行业的迅速发展,近5年来,我国白酒行业一直保持着良好的发展态势,其中销售总量以及利润总额增速均超过20%。20##年我国白酒制造业行业规模不断扩大,发展速度较上年有所加快。

从历史上看,白酒行业对产品成本的转嫁能力一直较强,尽管原料价格有所上升,但白酒销售价格的上涨更为明显。5月份是白酒传统的消费淡季,往年在这个时期白酒零售价格通常会有小幅回落,但在今年5月份各地主销白酒平均价格竟然越上了百元大关,比1月份增长18.83%,说明随着收入的提高,白酒档次也在不断提升,特别是低收入阶层收入的增长为中档酒市场增长提供了更为明确的发展空间,当然,各地主销白酒价格数据的持续性还需要观察。

目前,高端白酒的价格仍有继续走强的态势,如7月份五粮液的批发价和零售价分别上涨到600—630元/瓶、700~730元/瓶;茅台的零售价格稳中有升,多数地区价格超过了828元/瓶,个别地区的零售价格甚至上冲至1000元/瓶;国窖1573的批发价也上调了近50元/瓶;各地生产强势品牌的高端白酒价格也向600元/瓶附近集结。

销量和价格的双增长,带动了行业经济指标的持续增长,1至5月份白酒行业销售收入同比增长42%,利润总额同比增长45.2%。从中报来看,以中档白酒为销售主体的区域性强势白酒企业中期业绩的增长都十分显著。有关公告显示,洋河股份中期业绩预增70%—90%,古井贡酒中期业绩预增200%,金种子酒中期业绩预增152%—184%酒鬼酒中期业绩预增250%;顺鑫农业的白酒业务增速也在70%左右。

不难看出,白酒行业能够逆势上涨,其中不可忽略的一个重要原因就是整个行业的业绩基础稳固,增势迅猛。20##年我国11家主营业务收入全部为白酒的上市公司中,贵州茅台、山西汾酒、泸州老窖、五粮液、酒鬼酒、水井坊和古井贡酒7家公司毛利率超过60%,分别是90.17%、74.87%、66.65%、65.31%、78.22%、64.43%和60.81%。这7家公司主营业务以中高档产品为主。

20##年与20##年相比,我国11家主营业务收入全部为白酒的上市公司营业利润合计增加了357%,同期营业收入合计增加了117%,营业利润增幅远大于营业收入的增幅,说明过去5年白酒上市公司整体盈利能力大幅度增强。

白酒与一般商品不同,白酒越陈越香,价格越高。白酒行业上市公司白酒存货数字是预测其未来盈利潜力的重要依据之一。贵州茅台、五粮液、泸州老窖和山西汾酒白酒库存比较多,未来盈利更有保证。20##年末,贵州茅台、五粮液、泸州老窖和山西汾酒白酒库存商品、自制半成品和在产品存货按照该公司毛利率销售以后,预期毛利额分别是349.63亿元、58.48亿元、23.8亿元和22.4亿元。

随着酒业竞争的加剧,终端市场酒店将成为厂家博弈的主战场,不正当竞争依旧存在,但骨干企业的竞争将会趋向理性化。外资渗透的力度将会进一步加大,培育其品牌的认知度并加剧酒业竞争。对于白酒行业来说,需要尽可能多地扩大市场,增强影响力,将更多的目光瞄向终端,关注消费者。

白酒高端化已经成为行业发展的趋势。近年来,无论是白酒的利润还是白酒产值的增速,都远远大于白酒产量的增速。近五年,白酒的复合增长率领跑行业,其中,白酒收入复合增长率为33.47%,领先行业的25.09%:白酒利润总额复合增长率为46.67%,领先行业的36.26%。在宏观经济稳步发展、消费市场继续升温的推动下,未来两三年,白酒行业高端化的趋势将更加明显。

未来10年中国白酒行业整体将进入一个稳定发展期。预计未来10年,中国白酒业出口增长将达到5%至10%,利润将达到20%。短期来看,预计20##—20##年中国白酒制造行业产值年均增长率约为25.0%,20##年产值将达到3,827.5亿元;收入年均增长率约为23.2%,20##年收入将达到3,190.7亿元;利润年均增长率约为31.8%,20##年利润将达到560.8亿元。综合以上指标可以看出,虽然未来几年白酒发展迅速会有所减缓,但行业的景气度将继续保持。

六、贵州白酒市场调研及发展趋势预测

不知从什么时候起,贵州酒在全国消费者心目中留下了深刻的印象。从“国酒茅台”到老八大名酒之一的“董酒”、从“习酒”、“鸭溪窖”、“湄窖”、“贵阳大曲”、“怀酒”到现在的“青酒”、“贵州醇”、“小糊涂仙”等,这些贵州酒曾带给全国各地消费者尊美享受。

在二十世纪八九十年代,白酒业曾辉煌一时。但是,放眼全国白酒消费市场现已经难寻几家身影。如果没有“国酒茅台”的孤军奋战,贵州酒陨落的结局将会变得很惨。虽然目前贵州已经形成了以茅台为首的“贵州白酒”品牌形象,但是,只有茅台一枝独秀,其他品牌很难在国内市场上取得成绩,这也是制约贵州白酒产业整体发展较慢的原因。

从目前整个贵州酒的发展现状看,“贵州茅台”的销售收入、利税走到了全国白酒行业第二位,“利税率”几年排在全国第一位,“贵州茅台”可谓迎头赶上,势头不可小嘘。但从整个贵州酒来看,无论是产能、销售收入、利税,还是在市场占有率方面,贵州酒仍没有走出困境,永远落后于四川酒、山东酒、安徽酒、江苏酒等等。

数据显示,20##年,贵州省规模以上白酒企业白酒产量14.57万千升,实现销售产值81.47亿元,同比增长21.16%。20##年,贵州省白酒生产经营指标快速增长,各项经济指标均取得了历史最好成绩,贵州白酒产业呈现强劲的发展势头,20##年贵州全省白酒产量已达到30万千升,规模以上白酒企业产量达到18.35万千升,实现工业增加值88.61亿元,实现利税96.4亿元。

中商情报网数据显示,20##年贵州白酒行业共产出白酒18.35万吨,同比20##年增长25.98%;20##年1-5月,贵州省共计生产白酒5.25万吨,与全国白酒行业产量增长趋势不同的是,1-5月贵州省白酒产量同比下降1444%。但在销售收入上,贵州省白酒行业在20##年1-5月的销售收入为56.48亿元,同比增长13.89%。从20##年6月出台的《贵州省白酒产业振兴计划》的规划目标当中,到20##年,贵州省白酒产量将达到50万千升,实现年工业增加值150亿元以上;同时,根据中商情报网预测,20##年贵州省白酒行业的销售收入将达128亿元;保守估计,预测到。20##年,贵州省白酒产业的销售规模将接近204亿元左右。由此可见,贵州白酒行业的发展趋势并未改变,贵州白酒行业的投资依然有着巨大的空间。

七、中国高端白酒市场现状及未来前景分析

我国白酒产业历史悠久,到今天已经发展有数千年历史,而从白酒里面发展出来的高端白酒近几年却大为风光。不过,在金融危机的影响下,白酒的日子渐渐有点不好过,高端白酒受到的影响也愈加明显,从08年开始,白酒企业就纷纷加大对中端白酒市场发展的力度。面对高端白酒面临的困境,中投顾问食品行业研究员陈晨将对高端白酒市场的现状做出分析,并通过现状为高端白酒的未来发展前景做出预测,让投资者对高端白酒有个全面的了解。

高端白酒市场的现状:高端白酒是近10多年来在白酒行业兴起的风潮,由于高端白酒诞生的时间较短,目前高端白酒的消费人群并不多,销售份额在整个白酒行业也不太多。但是,由于白酒行业的发展增速较快,高端白酒的消费增速也逐步加快。

近几年,高端白酒消费的主力市场已经形成。中投资顾问产业研究中心的数据显示,从20##年起,我国高端白酒销售量占整个白酒行业的1.2%左右,销售收入占白酒行业总数的15%以上。贵州茅台和五粮液所占市场份额最大。

中投顾问产业研究中心的数据显示,目前,中国白酒产量今年来平均每年下降50万吨左右,平均降幅约为7.5%,但高端白酒的年消费总量却每年保持15%的增长幅度。中投顾问食品行业研究员陈晨认为,白酒行业的强势表现为高端白酒的发展提供了保障。

目前,我国已确立了茅台、五粮液、剑南春、水井坊、国窖1573等大品牌盘踞白酒高端市场的版图,由于高端白酒需对品牌、口感、销售渠道的要求较高,未来几年,高端白酒的竞争格局不会有太大的变动。

白酒总产量的减少和高端白酒需求量的增加,使更多的白酒企业将目光盯向了利润更丰厚的高端市场,其中高端白酒中的“年份酒”更成为市场争夺的焦点。目前,我国“年份酒”年销售额达到50—55亿元左右的。

金融危机重创高端白酒:高端白酒在近年来虽然保持良好的发展态势,但是,由于金融危机和其他方面的影响,高端白酒目前也面临不少的难题。

首当其冲的就是金融危机。从08年以来,由于金融危机的影响,导致消费者消费能力的降低,高端白酒需求量出现减少,目前,白酒企业对高端白酒纷纷采取“控量保价”的措施,虽然高端白酒的产销量出现下滑,但是高端白酒的净利润没有受到影响。但是,金融危机对高端白酒市场的影响是显而易见得。

次同时,茅台、五粮液、泸州老窖等企业,也把目光转向中端市场,这使得白酒企业把重心都向中档白酒市场靠拢。中投顾问产业研究中心数据显示,20##年一季度,高端白酒销售减少20%,中低档酒增长35%。

从08年开始,茅台、五粮液、泸州老窖等企业就把目光转向中端市场。五粮液宣布,今年重点开发中价位和中高价位酒,重点推出“六和液”;茅台则大力打造“茅台王子酒”、“茅台迎宾酒”;泸州老窖转向“特曲”;今年水井坊将在“全兴”品牌系列中低端白酒产品上发力,调整过去水井坊主要以高端白酒销售为主的产品结构。

高端白酒高速发展局面不会改变:从目前的情况来看,高端白酒受金融危机的影响较大,但是,从长远的目光来看,高端白酒高速发展局面不会改变。就目前整个白酒产业来看,其保持了良好的产销售和收入利润,这为高端白酒的发展提供了保障。

中投顾问产业研究中心的数据显示,20##年1-11月,中国白酒制造行业实现累计工业总产值146,337,958,000元,比上年同期增长了29.82%;实现累计产品销售收入141,190,334,000元,比上年同期增长了29.94%;实现累计利润总额18,643,047,000元,比上年同期增长了36.79%。另外,我国居民消费能力也一直保持上升。消费能力的上升必将导致消费的升级。目前,中高端白酒已经成为消费的主力,消费升级为高端白酒的持续升温注入能量。

就白酒企业而言,而企业的战略发展也离不开高端市场,从利润、品牌影响力、知名度和美誉度,品牌价值方面来看,未来白酒企业将继续加大对高端白酒市场的投入,这也为高端白酒发展提供了动力。

中投顾问食品行业研究陈晨认为,白酒是一个典型的经济型消费品,在目前经济不景气的大环境下,市场销售,消费者购买力都会受到影响。但是一旦经济回暖,市场销售,消费者购买力都会出现量和质的飞跃。

中投顾问《20##-20##年中国白酒市场投资分析及前景预测报告》显示,20##年,中国白酒制造行业工业总产值将达到1,960.2亿元,增长率为18.7%;产品销售收入将达到1,708.1亿元,增长率为21.0%;利润总额将达到245.1亿元,增长率为31.5%。而到20##年,收入将达到3,190.7亿元;利润年均增长率约为31.8%,20##年利润达到560.8亿元。

酱香型白酒市场消费点评:最新调查结果表明:在越来越火爆的白酒消费市场,高端化、时尚化、健康化成为消费者选择白酒品牌时最为看重的标准,而其中拥有悠久历史的、健康品质的酱香白酒更是异军突出起领跑市场。

据中食协白酒专委会的权威机构统计,不到10年时间里,酱香型白酒在产品占有率不到10%的情况下,销售额市场比重从5%上升到了20%,酱香型酒年年大幅上涨成为一个有目共睹的现象。尤其是酱香型中的大曲酱香酒表现尤为抢眼。

据了解,大曲酱香是以优质高粱为原料,用小麦制高温大曲做糖化发酵剂、两次投料、高温堆积,采用条石筑的发酵窖,经九次蒸煮、八次发酵、七次取酒,采用高温制曲、高温堆积、高温发酵、高温流酒的特殊工艺,生产周期为一年,成酒期在三年以上,按酱香、醇甜及窖底香3种典型体和不同轮次酒分别长期储存,精心勾调而成的具有典型酱香型风格的蒸馏白酒,出酒率比其他工艺类型酒低,成本高品质高。贵州茅台、四川郎酒、潭酒为其中主要代表。

尽管以大曲酱香型为代表的酱香型酒广受追捧,但业内人士却表示,进一步增长将遭遇“瓶颈”。据了解,酱酒对原材料、气候、水源、窖池、工艺、贮藏时间等有着近乎苛刻的标准和要求。据专家介绍,具备成为酱香型酒领军品牌必须具备以下标准:一是必须坐落在赤水河上流两岸;二是必须有严格的传统酿造工艺,历史悠久;三是至少有5吨以上超大原酒存储量,实力雄厚。但完全符合三大条件的酱酒厂却少之又少。 这也使得市场迟迟未能出现茅台、郎酒两大酱酒之后业界公认的“第三强”。在未来,谁拥有充足的原酒库存谁就拥有了未来的核心竞争力,谁就是酱酒行业的佼佼者。

一些酒业专家也不无忧虑地表示,酱酒如果不能继续出现真正实力的第三、甚至第四第五品牌,那么市场产品占有率将无法得到提高,仅靠酱酒品牌打天下难免“曲高和寡”。因此,打造酱酒第三、第四、第五品牌势在必行,谁抢占了商机,谁就是王者。

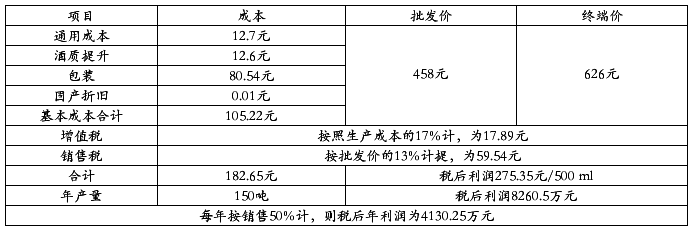

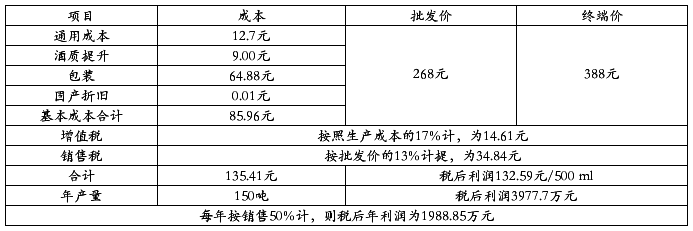

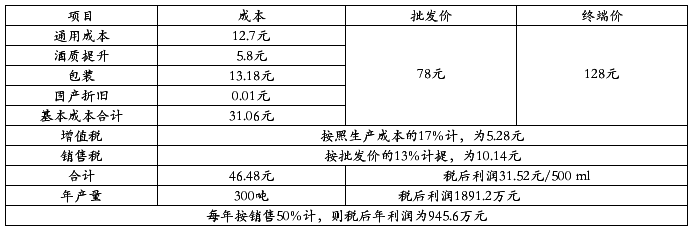

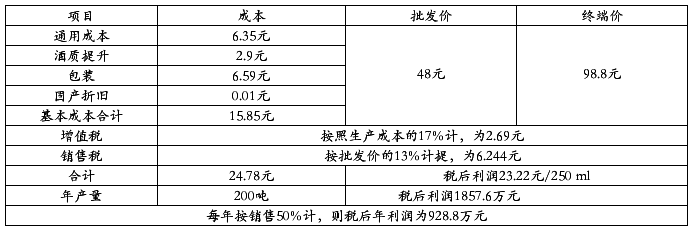

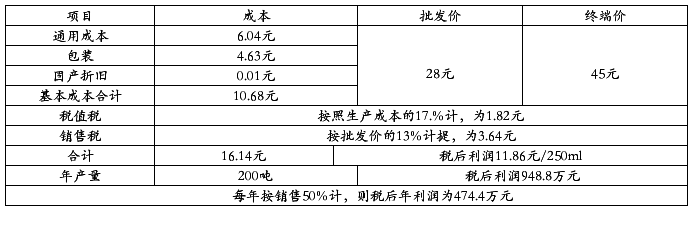

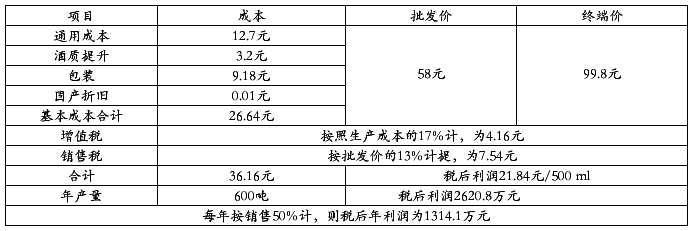

效益分析:

产品利润估算表

高档52º500ml

高档52º500ml

中档52º500ml

中档52º250ml

低档52º250m

低档52º500m

从上述产品利润表中可以看出,当年销售1000吨的情况下,可实现国家税收9480万元,可实现纯利润8800万元,年产10000吨,销售10000吨,可实现利税94800万元,可实现纯利润88000万元。经济效益可观。

总投资:贵州省自治县酒厂根据设计预算计划总投资3000万元。

资金回收情况:从以上效益分析可以看出,当年销售1000吨时,20个月收回成本。

投资风险分析:常言说:“酒越陈越好”,这说明一个道理,陈年老酒酒质更佳。因此,在保证酒的质量的情况下,每陈放一年品质和价格将上升一个档次。又有人说酒类生产企业是“第二军火生产企业”。原因就在于酒的利润空间较大。极少酒类企业如原来的山东“孔府家酒”等倒闭的原因一是酒质不好,打不开市场,二是广告费用太大造成亏损。贵州省自治县酒厂得宗旨是保证质量,以实力竞争,以实力求生存,以实力求发展,绝不过多投入广告费用,质量就是企业生存的唯一条件,让消费者作广告。

机遇:今年下半年,贵州省委、省政府主要领导调整,新省委书记和省长到位以后,重新对贵州定位,提出工业强省的战略。特别强调着力打造贵州白酒基地,重塑贵州白酒生产大省。因此,酒厂将会得到政策的极大优惠和资金的大力扶持。

结论:综上所述,从财务分析的角度来看贵州省浙江酒业有限公司具有较强的生存和发展能力,由于具有雄厚的管理力量,有可喜的市场占有率,有广阔的待开发市场,有丰厚的利润空间,只要抓住机遇,掌握好商机,有效的规避市场风险、经营风险等风险,就能立竿见影,得到丰厚回报。

经详细考察分析和数据论证,认为本项目投资方向明确,具有回报率高的优势,发展前景广阔。通过扎实稳定的经营,将形成一定的经营规模,其经济效益和社会效益显著,切实可行。