测试成绩:93.33分。恭喜您顺利通过考试!

单选题

1. 下列不属于在财务分析时,必须要综合考虑的企业指标是: √ A

B

C

D 企业的偿债能力 企业营运能力 企业资产总量 企业盈利能力

正确答案: C

2. 下列不属于综合财务评价特点的是: √

A

B

C

D 不用考虑各种指标之间的相互关系 分析时强调各种指标有主辅之分 主辅指标间有本质联系和层次 在对主要指标分析的基础上对辅助指标进行分析 正确答案: A

3. 关于综合财务评价分析问题的方法,表述正确的是: √ A

B

C

D 由一般到个别 从盈利、偿债及营运能力等方面结合起来分析单一的财务现象 逐一对各项加以考察分析 把企业财务活动的总体分解为若干个具体部分

正确答案: B

4. 对企业财务状况进行分析,贷款发放后着重分析的是: √ A

B

C

D 企业若干年的偿债能力 企业若干年的盈利水平 企业当年的财务状况 企业当年的资金流动情况

正确答案: C 5. 以下关于杜邦分析法的说法,表述正确的是: ×

A

B

C

D 利用多种财务比率指标间内在联系进行分析 以权益利润率为龙头 以揭示企业获利能力及其原因为重点 以总资产利润率为为核心

正确答案: B

6. 下列与权益利润率的高低有密切关系的是: √

A

B

C

D 总资产利润率和权益乘数 利润总额和销售收入 销售收入和资产总额 负债总额和资产总额

正确答案: A

7. 造成企业承担的利息费用过多的原因是: √

A

B

C

D 企业收支不平衡 固定资产结构不合理 资金周转速度过慢 企业负债比率过高

正确答案: D

8. 如果企业持有的现金超过业务需要,就可能影响企业的: √ A

B

C

D 偿债能力 获利能力 资金周转速度 承担风险能力

正确答案: B

9. 下列不属于权益乘数越小,所带来的结果是: √

A

B

C

D 企业负债能力越低 偿还债务能力提高 流动资产比例上升 财务风险程度降低

正确答案: C

10. 下列属于流动资产与长期资产可能造成比率失衡效果的是: √

A

B

C

D 存货正常,无积压现象 无闲置货币资金 客户付款能力尚可 固定资产尚未充分利用

正确答案: D

判断题

11. 财务评价的最终目的在于全面地、准确地、客观地揭示与披露企业整体财务状况和经营情况。此种说法: √

正确

错误

正确答案: 正确

12. 综合财务评价具有实务性和实证性,单项财务分析具有抽象性和概括性。此种说法: √

正确

错误

正确答案: 错误

13. 一个企业的盈利能力与发展前景再好,如果其资产的流动性很差,也可能导致其到期无法偿还债务。此种说法: √

正确

错误

正确答案: 正确

14. 总资产利润率是一个综合性最强的财物比率,是杜邦系统的核心。此种说法: √

正确

错误

正确答案: 错误

15. 流动资产直接体现了企业的经营规模、发展潜力;长期资产体现了企业的偿债能力与变现能力。此种说法: √

正确

错误

正确答案: 错误

第二篇:综合财务评价

公司综合财务评价

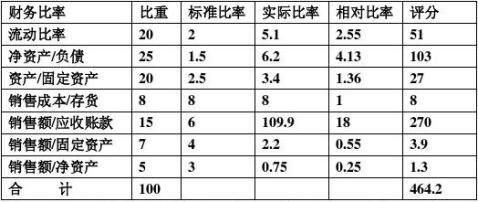

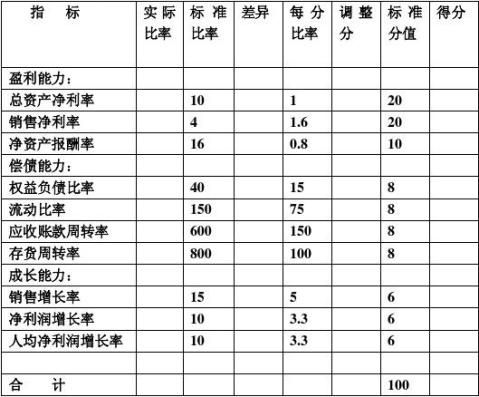

通过对上市公司上市公司的财务报表的数握,针对公司资产负债表、利润及利润分配表和现金流量表等数据进行评估,结合理论学习的一些方法(杜邦分析图示、雷达图分析)沃尔比重评分法、综合评价等方法,对上市公司分析。

评 分 = (比重*实际比重)/标准比率 (存货为零,固用标准比率)

调整分=差异/每分比率, 得 分=标准评分值+调整分

题目要求:

根据每位学生编号最后两位数,寻找出对应的在上海证券交易所或深圳证券交易所上 市的股份公布的年报数据进行评估。

相对比率计算=(实际比率/标准比率), 评分=比重*(实际比重/标准比率)

差异=实际比率-标准比率, 调整分=差异/每分比率, 得分=标准评分值+调整分