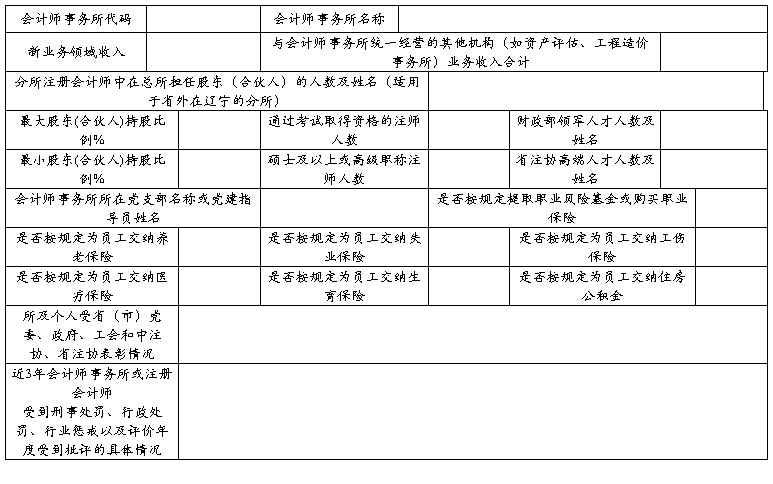

附件: 辽宁省会计师事务所综合评价补充资料表

报送单位名称(公章): 评价年度: 金额单位:元(保留两位小数)

注:

1、表中新业务领域收入、与会计师事务所统一经营的其他机构业务收入合计、是否按规定提取职业风险基金或购买职业保险、是否按规定为员工交纳五险一金以及受表彰情况等项目,需填列评价年度的相关数据;

2、表中除“注1”所列项目和近3年会计师事务所或注册会计师受到刑事处罚、行政处罚、行业惩戒以及评价年度受到批评的具体情况项目外的其他项目,需填列评价年度12月31日的相关数据;

3、填列与会计师事务所统一经营的其他机构业务收入合计的,请附相关证据及该机构营业执照、业务收入明细表及审计报告复印件并加盖该机构公章。

4、表中数据涉及证明材料的,需附相关证据及复印件。

第二篇:会协[20xx]42号关于修订《会计师事务所综合评价办法》的通知doc

关于修订《会计师事务所综合评价办法》的通知

会协[2015]42号

各省、自治区、直辖市注册会计师协会:

为体现会计师事务所综合评价工作的基本要求,更加科学合理地设计评价方法,在广泛征求意见的基础上,经中国注册会计师协会常务理事会审议通过,对《会计师事务所综合评价办法》(会协〔2014〕22号)作出修订。

现予发布,自发布之日起施行。

附件:

1.《会计师事务所综合评价办法》

2. 关于修订《会计师事务所综合评价办法》的说明

中国注册会计师协会

20xx年7月1日

附件下载:

附件1.pdf

附件2.pdf