企业财务分析与评价

—以绿松药业有限责任公司为例

【摘要】:在经济环境日益复杂、竞争日趋激烈的条件下,投资者、债权人、经营者要做出正确的决策离不开企业财务分析。本文运用财务分析相关理论分析了广汉绿松药业有限责任公司的财务状况和经营绩效,并在对其进行综合评价的基础上针对性地提出了相应的改进措施。

【关键词】:财务评价 比率分析 财务指标

Analysis and Appraisal of the Enterprise Finance

—Take the Lusong Pharmaceutical Co. Ltd for Example

College of Economics and Management Financial Management Luo Yawen

Supervisor: Zhang Liang

【Abstract】:As the economic circumstance becomes more complicated and the business competitions turn to be more acute, the correct decision-makings of inventors, operators, and creditors must be base on the business financial analysis. This article utilized the correlated financial theoretical to analyze the financial conditions and the management achievements of Guang Han Lusong Co. Ltd, and put the corresponding improvement measures forward on the base of the synthesis appraisal.

【Keywords】:Financial appraisal Ratio analysis Financial index

前 言

随着我国社会主义市场经济体制的建立、发展与完善,我国的宏观经济环境和微观经济体制都发生了很大变化。建立产权清晰、权债明确、政企分开、管理科学的现代企业制度已成为我国企业制度改革的目标和方向。在现代企业制度下,企业的所有者、债权人、经营者和政府经济管理者都站在各自的立场上,或从各自的目的和利益出发,关心企业的经营状况、财务状况和经济效益。国家在宏观经济政策和环境方面也为分析和掌握企业的经营和财务状况创造了条件。

财务报表报告了公司过去的财务业绩和目前的财务状况,并提供了公司经济活动最广泛的会计数据。投资者和利益相关者正是依靠这些数据所产生的信息来了解公司的计划、业绩和管理人员。但是,财务报表有自己的结构、编制要求和反映目的。所以,财务报表所揭示的信息并不是直观地展现在报表使用者面前。要探求财务报表所提供的有价值的信息,就需要对财务报表进行有效的分析。

1 绿松公司基本情况

1.1 绿松公司简介

广汉绿松药业有限责任公司成立于20##年9月,坐落于世界著名历史文化遗址“三星堆”所在地——广汉市,毗邻108国道,距离双流国际航空港40公里。绿松药业是一家集科研、生产、研发、销售于一体,主要致力于药用植物资源及中药现代化的研究和相关技术的商品化和产业化的高新技术企业。绿松药业注重“用科技创造健康”,与国内外知名高校、研究机构之间保持着良好的合作关系,并已成功开发了大豆异黄酮系列产品、葛根素、茄尼醇等多种植物提取物产品;其中大豆异黄酮产品,采用非转因大豆并运用现代技术进行生产,年产量已达60吨,成为国内最大的大豆异黄酮生产厂家。

1.2 公司财务基本状况

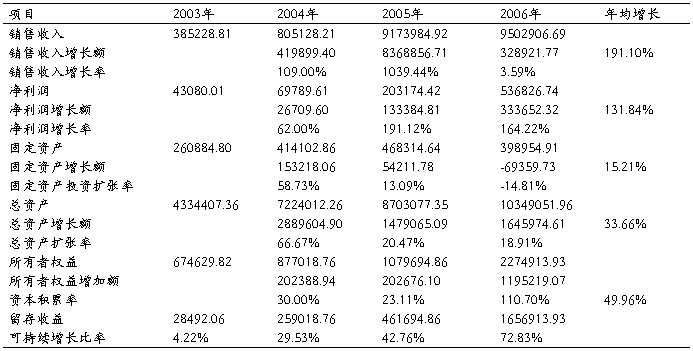

绿松药业有限责任公司经过4年多的经营,资产总额由成立之初的722.4万元,增至1034.91万元。20##年公司流动资产1006.11万元,固定资产39.9万元。20##年实现销售收入80.51万元,实现净利润6.98万元;20##年实现销售收入950.29万元,实现净利润53.68万元。20##年绿松药业有限责任公司取得的经营成绩非常显著。20##年实现销售收入80.51万元,20##年实现销售收入917.4万元,20##年实现销售收入950.29万元。

表1 绿松药业20##-20##年相关财务信息

资料来源:绿松药业相关财务报表

2 财务状况分析

2.1 盈利能力分析

企业盈利能力指标反映企业运用其所支配的经济资源,从事经营活动,从中赚取利润的能力。无论是投资者、债权人、国家政府部门还是企业的职工都非常关心企业获利能力。企业获利能力也是衡量经营者经营业绩的集中体现。

表2 绿松药业20##-20##年盈利能力相关指标

资料来源:由表1的数据和相关计算得出各项指标

由表2可知,绿松药业最近3年多的时间,产品销售收入发生巨大变化,20##年产品销售收入80.51万,到20##年公司已经实现产品销售收入950.29万,比20##年增加产品销售收入869.78万元,产品销售收入增长11.8倍,公司20##年增幅较大,是由于当年市场需求猛增,而当时很少有企业致力于这一项目的研究与开发。20##年公司实现所有者权益报酬率23.6%,资本金利润率高达89.47%,说明公司这3年净资产获利能力较强。一定程度上反映企业生产环节效率高低的销售净利率,在20##年有所上升,但离期望值12%还有一定距离。20##年公司获利能力质量较好,净利润现金保证比率为536.28%,05年该指标为负值,到20##年才有所改善。该指标较大起伏变化结合公司快速发展来分析,很可能是公司制定的信用条件较宽造成的。

2.2 偿债能力分析

偿债能力是企业生存和健康发展的基本前提。公司迅猛发展的同时伴随着对资本更多的需求。资本平台的好坏在很大程度上取决于企业的财务能力。偿债能力的强弱是决定企业财务状况的重要因素之一,比如流动比率、速动比率、即付比率、营运资金、流动资产比率、流动负债比率和利息保障倍数等。

表3 绿松药业20##-20##年偿债能力相关指标

资料来源:由表1的数据和相关计算得出各项指标

由表3, 20##年是公司成立第3年,公司的经营范围也仅限于大豆异黄酮产品,全年销售收入仅80.51万元。20##年流动比率和速动比率均比20##年高,资产负债率20##年比前两年也有所下降,虽然经营活动净现金比率20##年比20##年有巨大的改善,但仍要加强20##年公司的偿债能力的管理。绿松药业债务结构是债务全部是流动负债,没有长期负债,20##年和20##年连续2年公司净营运资金虽然呈现逐年上升的现象,但公司短期偿债压力仍比较大,

通常认为流动比率2:1比较适合,速动比率比较适合的比率为1:1。我们按行业一般标准来衡量绿松药业的偿债能力,虽然20##年流动比率和速动比率有所提高,但远低于公认的标准,反映出该公司的短期偿债能力较弱。由此,公司经营面临着一定的风险。尽管面临着一定的风险,但是公司06年还是取得了比较好的收益,说明公司短期融资能力还是比较强。从债权人的角度来讲,产权比率越高,风险性也就越大,所以希望该比率越小越好。公司这三年的速动比率均低于1,虽然06年偿债指标不高,净营运资金少,但是只要管理到位,提高资金运用效率,加强应收账款的管理,偿债指标低给公司带来的风险只是暂时现象。

2.3 营运能力分析

企业营运能力是指企业充分利用现有资源创造社会财富的能力。企业营运能力主要是指企业资产运用、循环效率的高低。资金运用效率高、循环快,则企业可以较少的投入获取比较多的收益。企业的营运能力直接影响和关系着企业的偿债能力和盈利能力,体现着企业的经营绩效。影响企业总资产营运能力的影响因素主要有:各项资产的利用程度以及销售收入的多少。所以要提高企业总资产营运能力,首先要安排好各项资产的合理比例,尤其是流动资产与固定资产的比例关系,防止流动资产或固定资产出现闲置。其次,提高各项资产的利用程度。尤其是流动资产中应收账款、存货项目和固定资金的利用效率。营运能力包括总资产周转率、应收账款周转率(应收账款周转天数)、存货周转率(存货周转天数)、净营运资金存货率、流动资产周转率、固定资产周转率和所有者权益周转率等。

根据相关资料,结合计算得出各项指标,具体见表4、表5:

表4 绿松药业20##-20##年营运能力相关指标

资料来源:由表1的数据和相关计算得出各项指标

表5 20##-20##年主要营运资金增长变化表

资料来源:由附录各项数据和相关计算得出

绿松药业近三年总资产营运能力由低变高再到低。具体原因是因为20##年公司销售收入比较低,所以说总资产周转率低,营业周期较长,这说明公司利用全部资产进行经营的效率比较差,最终会影响企业的获利能力。20##年公司实现销售收入80.51万元,实现净利润仅6.98万元。20##年较20##年,销售收入由80.51万元增至917.40万元,各项资产利用效率明显提高,总资产周转率由20##年的0.11提高到1.05,营业周期也由1532天缩短至308天,营业周期缩短了1224天,资产营运效率20##年明显提高。20##年流动资产比20##年增长169.07万元,增长率20.2%。流动资产中,存货增长93.87万元,增长率19.24%,存货增长较快;2006应收账款增长幅度最大,增长68.02万元,增长率26.8%。流动资产占总资产的比重较高,应收账款和存货增长幅度较大,应收账款和存货周转率下降,影响了流动资产的周转率。应收账款增长过快,直接影响了应收账款的周转速度,减慢了销售资金的回收。存货增长过快,说明公司存货积压状况严重。在公司快速增长时期,一定要管好资金的运用效率,在积极扩大销售的同时必须要加强应收账款管理。面对市场激烈的竞争,为了扩大销售,公司采取赊销的方式,因此目前企业中普遍存在一种说法“不赊销是等死,赊销是找死”。巨额应收账款的存在,严重影响了资金的运用效率,加强应收账款的管理工作就变得尤其重要和关键了。提高资金营运效率也是为了提高公司盈利能力和偿债能力,为公司获取更大的经济效益。

2.4 成长能力分析

企业发展的核心是企业价值的增长。企业价值增长分析应当是企业发展能力分析的核心。企业成长状况指标包括销售增长率、净利润增长率、固定资产投资扩张率和可持续增长率。绿松药业从成立之初,主营业务是大豆异黄酮,20##年经过调整产业结构,三年销售收入平均增长率191.1%。高增长率的销售收入,表明绿松药业经营状况和市场占有能力在同行业中具有绝对的优势、市场前景非常看好。但销售收入只是为企业提供收入和现金的来源,并不完全形成企业的财富,只有利润才能形成企业的最终利益。三年净利润平均增长率131.84%显示出公司良好获利能力和稳健的发展潜力。三年资产平均增长率33.66%,三年资本平均增长率49.96%,说明了企业资本保全性强,抵御风险的能力强,持续发展的能力也较强。

表6 绿松药业20##-20##年成长能力相关指标

注:可持续增长比率=留存收益/所有者权益

资料来源:由表1的数据和相关计算得出各项指标

2.5 综合能力分析——杜邦分析法

杜邦分析法又称杜邦分析体系,是利用各主要财务比率指标之间的内在关系,通过建立一套财务指标的综合模型,来综合、系统地分析和评价企业财务状况及其经济效益的一种方法。应该说明的是,杜邦财务分析体系不是另外建立新的财务指标,而是原财务指标进行分解。利用杜邦分析法进行综合分析时,通常是以所有者权益报酬率为综合指标,以总资产报酬率、权益乘数为核心,进行层层分解,让分解后的各个指标彼此发生关联构成一个完整的指标体系。

对企业的经营活动、财务状况、经营成果综合体现的财务指标是权益净利率。该指标代表了所有者投入资金的获利能力,反映了企业筹资、投资、资产运营等活动的效率。决定权益净利率高低的三个方面——权益乘数、销售净利率和总资产周转率。权益乘数、销售净利率和总资产周转率三个比率分别反映了企业的负债比率、盈利能力比率和资产管理比率。权益乘数主要受资产负债率影响。负债比率越大,权益乘数越高,说明区也有较高的负债程度,给企业带来较多地杠杆效益,同时也给企业带来了较多的风险。销售净利率高低的分析,需要从销售额和销售成本两个方面进行。这方面的分析是有关盈利能力的分析。总资产周转率是反映运用资产以产生销售收入能力的指标。对总资产周转率的分析,则需对影响资产周转的各因素进行分析。除了对资产的各构成部分从占用量上是否合理进行分析外,还可以通过对流动资产周转率、存货周转率、应收账款周转率等有关资产部分使用效率的分析,判明影响资产周转的问题出在哪里。下面是利用“杜邦分析体系”进行具体分析:

净资产收益率=净收益/销售收入净额×销售收入净额/总资产平均余额×总资产平均余额/所有者权益平均余额

即=销售利润率×总资产周转率×权益乘数

其中:净利润=销售收入-成本总额+其他收入

成本总额=销售成本+期间成本+税金+其他支出

其他收入=营业外收入+投资收益+其他业务利润

总资产=流动资产长期资产

长期资产=长期投资+固定资产+无形资产+递延及其他资产

20##年的杜邦指标分解见下图

权益净利率23.66%

资产净利率 × 权益乘数

5.2% 4.55

销售净利率 × 资产周转率

5.65% 0.92

净利润 ÷ 销售收入 销售收入 ÷ 资产总额

536826.74 9502906.69 9502906.69 10349051.96

通过以上分析,得出公司权益相关指标,见表7。

表7 绿松药业20##-2006所有者权益报酬率汇总表

从以上分析可以看出,公司这几年,尤其是从20##年开始,权益报酬率好。但是应该引起公司关注的是公司的权益乘数逐年在提高。权益乘数越大,企业负债程度越高,偿还债务能力越差,财务风险程度越高。这个指标同时也反映了财务杠杆对利润水平的影响。财务杠杆具有正反两方面的作用,在收益较好的年度,它可以使股东获得的潜在报酬增加,但股东要承担因负债增加而引起的风险;在收益不好的年度,则可能使股东潜在的报酬下降。当然,从投资者角度而言,只要资产报酬率高于借贷资本利息率,负债比率越高越好。企业的经营者则应审时度势,全面考虑,在制定借入资本决策时,必须充分估计预期的利润和增加的风险,在二者之间权衡,从而做出正确决策。总资产周转率的降低也应该引起足够的关注。资金运用效率的降低,最终会影响公司的盈利能力。

2.6 趋势分析

趋势分析是一种动态的分析,是以历史数据为主要分析的依据,对企业整个经营过程或最近几年的财务状况和经营业绩全方位的考察,全面地把握企业财务状况和经营业绩的变动情况,以确定引起公司财务状况和经营成果变动的主要原因,确定公司财务状况和经营成果的发展趋势对投资者是否有利,预测公司未来发展的趋势。

根据相关数据做出趋势比较表、比较图,并计算得出相应数据,分别见表8、表9和图1、图2、图3、图4。

表8 绿松药业20##-20##年比较资产负债表

资料来源:由附录各项数据和相关计算得出

根据表8,绿松药业总资产由20##年的870.31万元增加到1034.91万元,增长18.91%。总资产增长的原因是流动资产大幅增加,其中流动资产中应收账款增加68.02万元,增长26.8%,存货增加93.87万元,增长19.24%。同时流动负债也出现增长,但增长速度不及流动资产的增长速度,说明绿松药业的短期偿债能力有所好转。流动负债是负债的主体部分,其增减变动直接影响到负债总额的增减;未分配利润的增长,也表明公司具有较强的自我积累能力。

表9 绿松药业20##-20##年比较利润表

资料来源:由附录各项数据和相关计算得出

根据表9,绿松药业20##年销售收入增加32.89万元,增长3.59%,净利润增加33.37万元,增长了164.22%。收入的增长也随之带来了成本的增加,虽增长幅度相当,但成本的绝对额较收入的绝对额小。20##年至20##年,产品销售成本过高,公司只有加强产品的销售成本,才能为公司创造更高的经济效益。净利润的大幅增长,主要是因为营业费用、管理费用和财务费用的大幅降低,表明公司在控制成本费用方面取得了明显的成效。综合上述主要的利润指标来看,该公司盈利状况较好,增长趋势明显,20##年各项指标的大幅增加更预示着公司在以后年度将会快速发展。

图1 绿松药业偿债能力趋势图

从图1可以看出,绿松药业这几年偿债能力起伏较大。这和公司高速增长的销售收入有关。只要公司能够提高应收账款回笼速度,提高资金利用效率,偿债能力指标偏低是可以得到改善的。并且只要公司获利能保持在一个较高的水平上,债务比例保持在一定的范围内,偿债能力是不会威胁到绿松药业的发展。

图2 绿松药业盈利能力趋势图

从图2可以看出,绿松药业从20##年到20##年,公司盈利能力经历了一个由低到高的一个发展趋势。公司今后对成本费用进行有效控制,销售收入保持一定的增长,公司今后的盈利能力正朝好的方向发展。

图3 绿松药业资本营运能力趋势表

从图3显示,绿松药业资金营运效率20##年比较低,20##年以后随着销售收入的提高,公司营运效率得到明显改善。今后公司一定要加强应收账款和存货的管理,提高应收账款和存货的周转率,使资金得以快速回收。

图4 绿松药业发展能力趋势图

从图4可见,绿松药业从20##年到20##年,公司资本规模和公司盈利能力都有较大幅度的增长,公司整体发展趋势良好。

3 综合评价与结论

据以上分析,可以得出以下结论:

3.1 公司盈利能力不断提高。近三年资本金利润率分别为11.63%、33.86%、89.47%;所有者权益报酬率分别为7.96%、18.82%、23.6%,均呈明显增长趋势。

3.2 营运能力和成长能力有所增强。20##年末,公司总资产周转率由同期的0.11提高到 1.05,营业周期则从 1532天缩短到308天,呈现较强增长势头。

3.3 偿债能力偏低,面临一定财务风险。20##年相对高些的流动比率和速动比率,表明公司现金充裕,有较强的偿债能力,但也是资金闲置的表现;20##年、20##年随着销售收入的大幅增长,又出现了偏低的流动比率,公司偿债能力下降,公司现金流存在问题,高额的应收账款是个严重问题。20##年、20##年和20##年资产负债率在80%左右,说明充分的应用了财务杠杆,但大量的流动负债使企业承担着很高的风险。

3.4 应收账款过大,现金流短缺。现金对于企业来说,就如血液对于人体一样重要。资金短缺、周转不灵或投资错误等因素往往是让一个看似生机勃勃的企业在瞬间破产的常见原因。绿松药业应收账款太高,与公司的产品特点、销售方式、客户特点都有一定关系,但深入了解公司内部的运行情况可以发现,主要原因仍是自身管理所致,因此,加强营销管理是解决问题的关键。

3.5 资产负债率偏高。高资产负债率虽然有利于投资者,但不利于企业发展。从长远看,公司应该调整其资产负债结构。这一问题将通过绿松药业正在实施的增资扩股得以解决,也将为公司进一步的融资拓宽道路。

3.6 成本控制不力。销售成本增长率与销售收入增长率相当,说明公司成本控制存在问题,在成本潜力方面有较大空间。企业分析表明,公司生产要素的投入与使用比较合理,因此,在目前的生产规模基础上提高产量,其边际成本很低,而边际利润很高。所以,公司应提高成本管理和控制能力。

4 改进措施

4.1公司应有效控制成本费用,努力减低销售成本,提高经营管理水平,继续保持增长势头。公司在提高获利能力时,还要特别关注收益质量。只有把净利润建立在与之相对称的现金流量和较高的支付能力的基础上,才能防止由于现金短缺而陷入经营困境的境地。

4.2较宽的信用条件虽然可以提高市场占有,加大销售收入,可是也要提请公司关注不良的应收账款为代价。为控制不良应收账款的产生,公司应该在每一位销售人员脑海中树立风险意识,同时建立绩效挂钩的激励政策,使销售人员能够根据用户不同的信用程度制定不同的信用条件,加强销售货款的回收,减少坏账。使公司保持良好的盈利能力。

4.3 为提高资金运用效率,公司一方面要提高销售收入,另一方面要减少资金的占用,处理好流动资产与固定资产的比例关系,加强流动资产的管理,特别是应收账款的管理,要努力缩短应收账款的收款期,加快应收账款的周转速度,企业应该采取提高各项资产的利用效率。

绿松药业的主营业务是半成品药物。而其生产的半成品药物国内仅有少数厂商,其具有一定的需求收入弹性。因此,公司业务的增长与发展主要依靠市场需求的“自然”增长,在服务水平一定时,依靠促销与竞争手段提高销售收入的效果甚微,但是应用寡头垄断市场的价格领导模型理论通过一定的定价策略而取得效益是可行的。

参考文献

[1] 张先治、陈友邦.《财务分析》[M] .东北财经大学出版社,2004,p:3-24

[2] 克莱斯.P.斯蒂克尼、保罗.R.布朗(美). 《财务报告与报表分析》[M].东北财经大学出版社, 2005,p:26-30

[3] George Foster.《财务报表分析》[M]. 经济管理出版社,1996(6),p:12-30

[4] 鲍勃.沃斯(英).《公司财务分析》[M] .中信出版社, 2005,P:37-42

[5] 张新民.《企业财务报表分析 》[M].对外经济贸易大学出版社,2004, P:9-22

[6] 刘德红、吴文平.《企业财务分析技术 》[M].中国经济出版社,2003, P:64-70

[7] 林钟高、汪家常.《财务分析与业绩评价》[M].经济管理出版社,2004,p:16-18

[8] 傅依、张平.《公司价值评估与证券投资分析》[M]. 对外经济贸易大学出版社,2001, p:19-33

[9] 王萍.《财务报表分析》[M].清华大学出版社、北京交通大学出版社, 2004

[10] 财政部注册会计师考试委员会编.《财务成本管理》[M].经济科学出版社,2006

[11] 赵德武.《财务管理》[M].高等教育出版社,2000

[12] 牟文.《财务会计》[M].电子科技大学出版社,2005

[13] 财政部.《企业会计制度》[M].经济科学出版社,2006

[14] 财政部.《企业会计准则》[M].中国财政经济出版社,2006

[15] 鲍勃.沃斯(英).《公司财务分析》[M].中信出版社,2005

[16] 杜胜利.《企业经营业绩评价》[M].经济科学出版社,2004

[18] 候艳蕾、刘福印.《企业财务报表分析》[M].中国金融出版社,2004

[19] 李心合.《如何全面解读财务报表》[M].南京大学出版社,2004

致谢

[附录]

广汉绿松药业有限责任公司20##-20##年资产负债表

编制单位:广汉绿松药业有限责任公司 单位:元

广汉绿松药业有限责任公司20##-20##年利润表

编制单位:广汉绿松药业有限责任公司 单位:元

广汉绿松药业有限责任公司20##-20##年现金流量表

编制单位:广汉绿松药业有限责任公司 单位:元