新车购置流程图,诠释购车全过程

┈┈┈┈┈┈┈┈┈┈┈┈┈┈┈┈┈┈┈┈┈┈┈┈┈┈┈┈┈┈┈┈┈┈┈┈┈┈┈┈┈

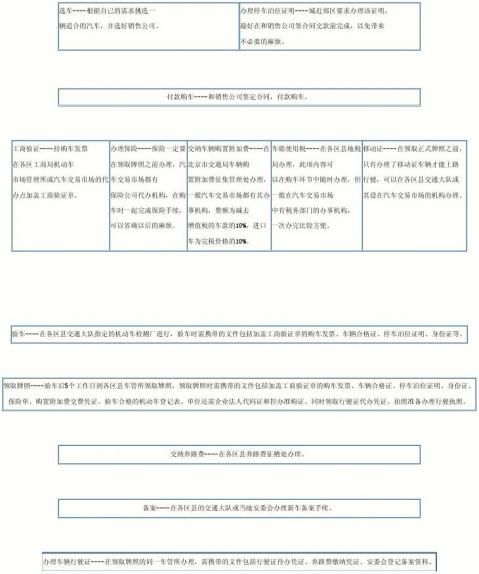

第二篇:新车购车流程及注意事项

购车流程:

一、购买途径

内消费者买车途径主要是4S店和综合经销商(也称二级经销商),4S店是经过厂商授权的,包括整车销售(Sale)、零配件(Sparepart)、售后服务(Service)、信息反馈(Survey)等服务内容,并且车源由厂家直接提供,无论是购车还是售后服务相对更有保障。而综合经销商是没有经过厂商授权的,车源一般为市场收购,例如4S店购买的库存车或有小伤的车,而且综合经销商只是卖车,没有售后服务,有些不靠谱的综合经销商还会利用一些招数蒙蔽消费者,获取更大利益。

二、购买方式

银行贷款办理条件:

年龄:男性为22-60岁,女性为22-55岁之间。

1:在本单位工作3个月以上(已过试用期)

2:月薪税前收入5000以上(如在银行办理过信用卡,有银行信用记录的,可以放宽至月薪税前收入3000以上)

3:工资由银行打卡形式发放,非现金形式

4:出具发放工资银行打印的工资流水清单,和就职单位的工作证明

(因地区差异,以上内容仅供参考)

注意事项:在房贷新政影响下,银行对待汽车贷款的态度也开始发生变化。北京、天津等地有的股份制银行、商业银行汽车贷款利率已在央行基准利率的基础上上浮10%到30%不等。此外,有些银行还对车贷作了限制,对贷款者的收入以及资质情况要求都较以前有所提高。

汽车金融公司贷款

汽车金融公司审批流程最简单,最快当天即可提车,但只能给自己品牌汽车提供贷款服务。汽车金融公司审批主要看购车者的个人信用、学历、收入、工作等因素是汽车金融公司的参考标准,购车人不需要像银行贷款那样提供车辆以外的质押物,无需担保,非本地户口也不会成为获得贷款的阻碍。不过,为了控制贷款风险,汽车金融公司有“家访”要求,即到购车人家里和工作地点调查情况。

汽车金融公司的最大优势在于还款方式多样化,除了银行贷款和信用卡分期付款这类标准信贷还款方式,它还提供弹性信贷还款方式,安排一笔稍高的尾款,降低购车人的月还款压力。贷款到期时,购车人不仅可以申请尾款展期,还可在经销商协助下用贷款车辆换购新车。此外,汽车金融公司往往能够给予购车人比银行贷款和信用卡分期付款这两种方式更加

优惠的购车价格。

全款买车注意事项:

全款买车是目前最为常见的购车方式,也是所占比例最高的付款方式。根据一项据调查,近80%的消费者选择了一次性付款的方式购车。

一次性方式购车不仅付款方式简洁,而且也省去了诸多繁琐的手续,这也是吸引购车者的主要原因之一。在这里我们要注意下:

全款购车只需提供本人身份证就可以通过现金、刷卡等方式实现,虽然刷卡没有限制,但刷2张卡后就要收手续费了,目前的标准是2张卡收取50元手续费、3张卡收取100元手续费、 以此类推(具体收费标准不一,以实际为准)。

如果采用定金购车的话,交付定金后如果退车,车商将不予退还定金;如果车商不能按《定购合同》约定的时间交车,消费者可以要求车商双倍返还定金。办好定金手续后,等车商的现车来后,你需要交清全部车款,再提车。

三、保险选择

购买车险是以交强险为基础,再以适当的商业险的结合。如果去年没有出险,还可以在当年享受7--9折优惠,不过这只针对交强险而言。第三者责任险,车损险,玻璃险等商业险,可以根据自己的实际经济情况投保。

目前,国内比较大的保险公司主要有:人保、太平洋、平安三家保险公司,而汽车4S店基本都会有其中的一家以上,中间会夹杂一些中小型的保险公司,比如:华泰财产保险公司、安诚财产保险公司、安邦财产保险公司、大地财产保险公司等。

《新保险法》实施后出现变化最多的是保险公司,包括新车投保优惠回缩、不同车型受限情况各异、购买保险时需指定险种才能享受折扣、出险超过5次第二年拒保等一系列新规定,具体详情消费者还得多加留意。

在这里我们还要强调下,“全险”这个概念,全险并不是万能的,只是是相对而言,不要轻信所谓的“全险”。

注意事项:

购买保险后,无牌照上路、出现事故后不属于保险责任范围

没有行驶证、没有号牌,出现事故后不属于保险责任范围

车险保单生效时间为次日的零时起,在这期间最好避免驾驶

投保尽量选择知名保险公司

四、新车船使用税

新车船税(草案)将车船税分为7个梯度按照排量进行征税,与现行政策相比,该方案避免了过去“一刀切”的做法,大排量乘用车税负大幅增加。在这里我们还要注意下,新购车辆纳税人应在领取机动车行驶证一个月内,携带机动车行驶证到税务机关设置的征收点办理纳税手续,次年可以选择由保险机构代缴。

排量(L) 价格(元)

1.0及以下 60-360

1.0-1.6 360-660

1.6-2.0 660-960

2.0-2.5 960-1620

2.5-3.0 1620-2460

3.0-4.0 2460-3600

4.0以上 3600-5400

车船税税目税额表显示,1.0升(含)以下的小排量车型税率最低可至60元,而高于4.0升排量的车型税率最高可达5400元。草案同时规定,车辆使用税额由省区市政府按照规定,在车船税税目税额表规定的税额幅度内确定。并且明确指出使用节约能源、新能源的车船可以减征或者免征车船税。

五、车辆检查

一、 验车前带齐#5@p、出厂证、保险单、保修单、说明书。

二、 查对排汽量、出厂年月、车架号、发动机号。

由于不少汽车是用多个英文字母代表其结构特点及有关参数,型号代码比较长,所以核对时一定要细心,另外要注意发动机型号与说明书、#5@p上的是否相同,发动机号码、车身(架)号码,要与说明书上的一致,如果不能对应的话,验车时车管所是不给办理上牌手续的。

查看汽车出厂日期,如果出厂时间较长,建议消费者换一辆最近出厂的,而且要核对下车身颜色是否与预先选定的颜色一致,金属漆还是普通漆(在汽车其它条件完全相同的情况下,颜色不同价格也不同)。

随车资料检查

包括:购车#5@p、车辆合格证、三包服务卡、车辆使用说明书、出厂证明/车辆出厂检验单,有些车辆发动机有单独的使用说明书、及备用钥匙,有些车辆的某些选装设备有专门的要求或规定,这时消费者都要向经销商索要有关凭证。

外观细节检查:

一些综合经销商会把试驾车、库存车以及大小事故车当做新车卖给消费者,隐瞒车辆的来源,给予消费者认为还不错的优惠当做新车卖,其实是辆没人要的事故车。还有一些综合经销商会利用消费者对车型的不了解,把低配车型当做高配车型来卖,从而获取更多利润。因此,消费者在检查车辆时一定要仔细。

1:仔细查看油漆颜色、全车颜色是否一致。车身表面有无划痕、掉漆、开裂、起泡或锈蚀。用手摸一摸有无修补痕迹,如发现某一部分漆色或厚薄与周围不相吻合,或显现出细微的圈状刮痕,多是受过损伤后经重新喷涂美容所致。

2:以45度角仔细看发动机罩和车顶平面,因为较汽车侧立面来说,汽车上平面着漆效果最能体现喷漆工艺的水平,也是最容易暴露暇疵的部位,无论哪一遍漆层处理得不好。都容易产生皱纹、鼓泡。

3:根据参数表查看轮胎品牌是否一致,轮胎表面及胎毛是否有明显摩擦痕迹。

4:查看车辆铭牌日期(如果日期久远多为库存车)

5:新车出厂允许一定行驶里程,一般100km以内都属于正常范围。

车辆铭牌是标明车辆基本特征的标牌。主要内容包括:厂牌、型号、发动机功率、总质量、载质量或载客人数、出厂编号、出厂日期及厂名等。

车内设备检查:

1:音响是否能正常放音,播放,停止及各个按钮是否工作正常。

2:车内各种按钮是否正常。

正常行驶检测:

在行驶中可以对加速、转弯、脚制动和手制动及全车灯光使用情况等各方面进行检测,了解车辆运行是否顺畅、安静、舒适等。或者找一位有经验的朋友帮助检验,现场发现问题可及时处理,以便日后处理不便。

六、手续办理

购车结束后先要办理保险,先要拿到交强险的正本,然后可以办理新车手续,目前在购车者手里的证件主要有:

#5@p:共有#5@p联,报税联,注册登记联共三联,有的店也会将最后的抵扣联也交给客户,一共就是四联。

车辆信息表:信息表为A4纸打印,右上角会有二维码,切记不要把二维码污染,更不能折叠

车辆信息表是和#5@p一并开出,如果出了问题,需要重新开#5@p而且会很麻烦。

车辆合格证原件:有可能有些4S店的车辆合格证被抵押在银行,可能当时拿不到,此时需要复印件。

保单(尤其是交强险副本):办理保险需要#5@p复印件,身份证复印件,合格证复印件。