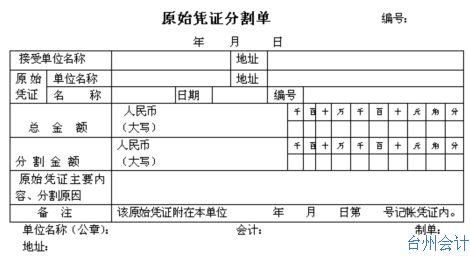

一笔费用由多个企业承担,#5@p抬头公司给另一方开具:(1)收据、(2)#5@p复印件及(3)原始凭证分割单

由于我方与他方共同承担用电电费,需经协议,请收到#5@p方,划分出我方需负担之金额,不含进项税额,因为收到#5@p方可进项全额抵扣,所以我方仅针对电费的未税金额负担我方应付担的

关于水电费无#5@p如何入账处理

问:我公司与对方单位共享一块电表,电业部门给对方开据总额电费#5@p,不另给我司开据#5@p,我公司依据实际使用量在单位内部装独自计量表与对方单位结算,此费用我公司能否依据对方单位的收据和电业部门给对方开据的电费#5@p复印件入账。

答:#5@p管理办法第三条规定,“#5@p,是指在购销商品,提供或者接受服务以及从事其他经营活动中,开具、收取的收付款凭证。”第二十一条规定,“所有单位和从事生产、经营活动的个人在购买商品、接受服务以及从事其他经营活动支付款项,应当向收款方取得#5@p。”按照上述规定,你公司向电力部门购买电力时应向收款方索取#5@p并据以入账。但鉴于你公司与对方单位共享一块电表,电业部门不单独给你公司开具#5@p的特殊情况,建议你公司与对方单位提出水电费公摊意见,报主管税务机关部门审批并据以税前扣除。

并同时制作原始凭证分割单及原始凭证复印件来入账:一张原始凭证所列支出需要由几个单位共同负担,应将其他单位负担的部分,开给对方“原始凭证分割单”进行结算,并将该原始凭证分割单副本附入记账凭证。原始凭证分割单的格式如下。

参考数据:/new/403%2F404%2F415%2F2006%2F12%2Fju97252

852111xxxxxxxxxxxx-0.htm

第二篇:电费发票

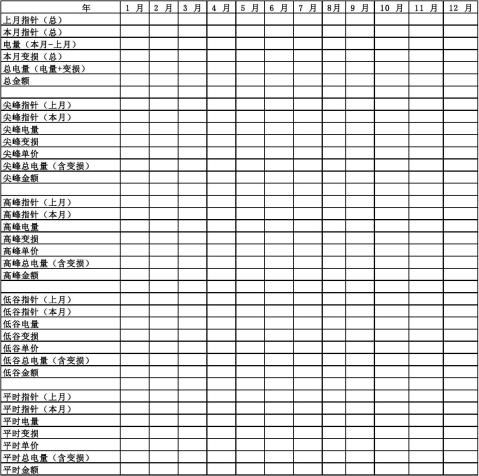

134604286.xls