附件7

纳税人减免税备案登记表

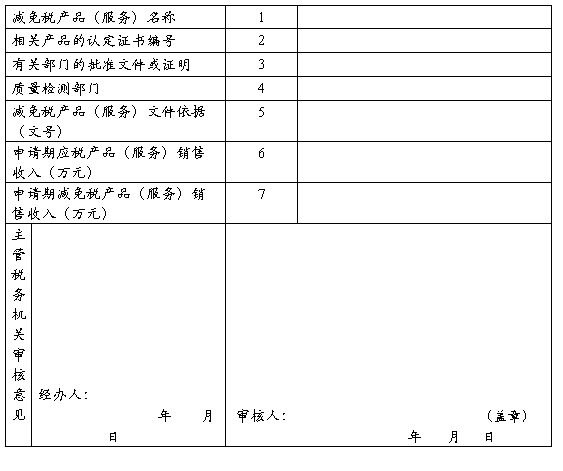

企业名称: 填报日期: 年 月 日

注: 1、第2栏“相关产品的认定证书编号”主要指资源综合利用产品,其他减免税产品可不填。

2、第3栏“有关部门的批准文件或证明”主要指特定行业或产品,如《增值税暂行条例》规定的“外国政府、国际组织无偿援助的进口物资和设备”。

3、第4栏“质量检测部门”主要指资源综合利用产品及饲料产品,其他减免税产品可不填。

4、第5栏“减免税产品文件依据(文号)”主要填写相关减免税产品的文件及文号,如减免税产品名称为“批发和零售的种子、种苗、化肥、农药、农机”,其文件依据为《财政部、国家税务总局关于若干农业生产资料征免增值税政策的通知》(财税[2001]113号)。

5、第6栏主要是既有应税产品又有减免税产品的企业填写,全部是减免税产品的企业不必填写。

第二篇:《企业所得税减免税备案登记表》的填写说明

关于《企业所得税减免税备案登记表》的填写说明及信息录入要求:

1、《企业所得税减免税备案登记表》不得复写,相关项目的填写及录入必须完整、准确,且填报口径符合本《通知》要求。

2、《企业所得税减免税备案登记表》相关项目的具体填写说明:

(1)纳税人基础信息:共八个栏目,要求与综合征管系统中的信息保持一致。

(2)取得第一笔收入日期:填写纳税人本表申报的减免税项目取得第一笔收入的日期,尚未取得收入的,本栏目应注明“未实现”。

(3)减免税项目:根据纳税人申请,从《规程》附件1列明的“优惠项目”中选择对应的项目填写。如:纳税人申请农业种植项目所得税优惠,应填写“农林牧渔业项目所得税收优惠”。

该项目与综合征管系统中“减免种类”对应,在综合征管系统中的“减免种类”尚未完善之前,纸质资料严格按照前款规定填报,电子信息暂按现有选项选择填写。

(4)减免税类型:按照国税函?2009?255号文件第一条确定的优惠类型,分别选择填写“免税收入”、“定期减免税”、“优惠税率”、 “加计扣除”、“抵扣应纳税所得额”、“加速折旧”、“减计收入”、“减免所得额”、“税额抵免”或“其他专项优惠”等。

(5)减免税原因:填写“减免税项目”对应的具体原因。如:纳税人从事农业种植(小麦种植),应填写“从事谷物种植项目所得免税”(具体到《实施条例》第八十六条所列举的明细款项);纳税人从事农

产品初加工(小麦初加工),应填写“从事粮食初加工项目所得免税”。

该项目与综合征管系统中“减免原因”对应,在综合征管系统中的“减免原因”尚未完善之前,纸质资料严格按照前款规定填报,电子信息暂按现有选项选择填写。

(6)申请减免税理由及政策依据:填写具体的申请理由、政策依据、期限、数量、金额以及会计核算等情况。对从事农林牧渔项目的,必须列明举具体种类,对从事农产品初加工项目,必须列明初加工的原材料、工艺流程、产成品等。可另加附页。

(7)主管税务机关意见及备案机关意见:分别填写政策依据以及相关税务机关的意见。