物业公司抓边际效益演讲稿

所谓边际效益是指:一个经济实体在创效活动中,所获得的实际效益与理论效益之差。那么,获取边际效益的渠道和途径又有哪些呢?从我们的工作实际出发,从微观上讲,提高工作效率、变更索赔,节约一度电、一滴水、一张纸等都是边际效益的来源所在。

就我们物业分公司而言,究竟存在着哪些边际效益?又如何抓好那些边际效益呢?在此,谈一点粗略的看法,不足之处,望大家谅解。

在房地产租赁方面:一是可以通过准确丈量租赁房屋和土地,并根据出租房屋和土地的地理位置等实际情况确定最佳的租赁价格,以此充分挖掘租赁面积和租赁价格的潜力。二是以提高物业服务质量,营造良好的经营环境留住客户,最大限度地提高现有房屋的租赁率;三是加大闲置土地的开发力度,积极引入客户到三天门投资建房办厂、开店,这样既有近期效益,也有远期效益。近期,可以收取地租;远期,在合同期满后对方所建房屋均为公司所有。在水电的管理和使用方面:一是可以与地方供水供电部门搞好关系,通过增加混合用水用电中居民用水用电的百分比,以赚取工业(商业)用电用水与居民生活用电用水的差价;二是对水电设施勤保养、勤维修、勤巡查,发现故障及时处理,杜绝长明灯和长流水。在办公用品的使用方面:办公用纸实行正反双面使用;打印还需修改的稿件用小号字或空心字打印,尽量减少用墨量;规范操作电脑、打印机等办公设备,避免违规操作而引发故障,增加修理费用。在基建项目的兴建和安装维修方面:实行招标,最大限度降低成本,节约开支。在后勤服务方面:充分挖掘创新服务、优质服务的间接边际效益。一是认真做好食堂服务,做到科学合理备餐,注意荤素搭配和营养,确保饭菜可口,让大家吃得好、心情好、精力好、工效高;二是提高招待所服务质量,营造舒适的住宿环境,服务热情周到,环境卫生整洁,让上面来检查工作的,下面到机关办事的都乐于住我们的招待所,尽量不让住宿费外流。在车辆的管理和使用方面:一是提高驾驶技能,加强车辆的日常维护保养,既可以节约油料,又可提高安全系数,同时还可以减少故障的发生,节约修理费;二是选择价格合理、信誉好的加油站和维修点,避免油料不合格、修理质量差,而影响使用和浪费资

金。在基地管理方面:认真做好维修服务和综合治理工作,努力营造舒适、优美、和谐、安定的后方基地,让一线职工解除后顾之忧,安心工作,多创经济效益……

由此种种,有如此多的边际效益可挖,无不令人为之振奋、为之心动。然而,心动不如行动,光有抓边际效益的思路和理念是不够的,它只是一个计划、一个打算、一个设想、一个梦而已。要想美梦成真,把理想的边际效益变成实实在在的效益,关键是要付之行动。在领导重视、严格制度、强化管理的同时,还应提高全员的素质,主要是要提高员工的主人翁思想,每位员工都应以企为家,深知节约一分钱、多挣一分钱和多用一分钱都与每个员工的利益息息相关,并充分认识到开源节流抓边际效益的重要性,懂得积少成多、聚沙成塔、集腋成裘的哲理,人人都能自觉地立足本职、脚踏实地,从我做起,从身边做起,从每一个工作细节做起,去发现边际效益,去抓好边际效益,只有这样才能变成实实在在的效益,否则便只是一纸空谈罢了!

第二篇:边际效益(强悍)

甘为利润孺子牛

网上书城的价格战

前不久,执行不足8个月的《图书交易规则》做出修改,原先《规则》中备受争议的“促销”一章已全部删除,图书打折不能低于8.5折的“限折令”被取消。新修改的规则刚一出台,网上书城就打起了新一轮价格战,京东、当当、卓越亚马逊成为此次价格战的三大主角。

京东网上商城销售图书商品价格的折扣普遍在6.5~8折左右,最低至2.8折。当当网图书音像全场满99返20,满199 返40,满299返60。卓越亚马逊推出购买图书满99元,免费送畅销书一本。同时承诺“百万图书任你选,低至5折,畅销书惊喜折上折”。齐刷刷地低价销售,价格战的硝烟味十足。

由于网上购物使得消费者能更加方便快捷地做到货比三家,因此低价策略就成为了网店抢顾客、抢市场的一贯策略。为了在网店竞争中脱颖而出,吸引更多的客户下单,抢占销售市场份额,网上书店的低价促销也因此而愈演愈烈。

在网上书店遍地开花的同时,长期的经营使得我们发现了一个奇怪的现象,价格战的结果往往是网店做的越大,亏损就越多,比的不是谁赚的更多,而是谁亏的更少,自食其力也渐渐成了一个奢侈的目标。我们看到了大多数中国企业是被自己打败的,我们的企业在不规范的竞争环境下,商人趋利是本性,自然有了急功近利的行为。

危机,危机,危中带机,危险中倒下一些,却给没有倒下的另一些腾出了生存和发展的空间。因此危险越大,机会越多,我们要做的只是好好活着。

原因何在?

我们在日常经营中很喜欢销售额,总以为销售额增加了,总利润就会跟着相应的增加。但是稍懂一些财务知识的人都知道,利润不仅仅和销售收入相关,还跟产品的成本费用等相关。

我们来逐一分析。先来看网上书店的经营收入:

产品售价:也就是书品的销售收入。这里的销售收入是由书籍的定价减去相关的购买折扣构成。其中,书籍的定价起到了决定性的因素。

再来看网上书店的经营成本:

采购成本:网上书店的采购进价往往低于传统书店,但因为书籍的经营品种较全面,涵盖了大量的符合长尾需求的书籍,因此,其采购成本有时也会出现价格不菲。

仓储成本:网店经营虽然没有实体店铺,但因降低采购费用的需求,需要储存大量的书籍,因此就出现了仓储成本。

经营成本:包含产品的配送成本和人工成本。

其他费用:为扩大网店的知名度和销售渠道而发生的搜索引擎推广、网站联盟等营销推广费用,也是网店运营利润的漏网之鱼。

最后看网上书店的经营利润:

网店的图书售价越低,营销推广投入越大,在总体费用率不低的情况下,毛利率就越低,销售利润就有可能出现负数。此时产品的毛利空间就被被动的让利和免运费的狂热促销吞噬掉了。

拿什么衡量经营?

既然都没有利润可言了,为什么参与各方还在继续做亏本的买卖呢?大多数人的想法都一样,就是想依靠低价先去打开销售市场,占领市场份额。但结果往往是市场份额有了,公司也倒了。有的公司就是这样,参与竞争的目的不是为了赚更多的利润,而是为了赚更多的销售额。由此,我们就要思考:到底要拿什么来衡量企业的经营?

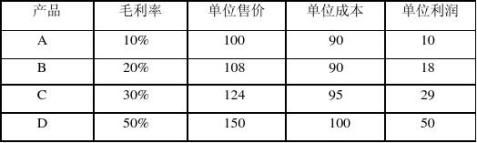

假如W公司的总固定成本为1000万,公司有以下产品:

以上四类产品中,哪个产品对利润的贡献最好呢?

习惯上,企业家喜欢用毛利率来衡量企业的经营。因此,得出的结论就是毛利率越好的D产品,对利润的贡献就越大。一般得到此结论后,企业家就会加大对D产品的营销,对利润率最差的A产品很有可能就要下架处理了。

但是实际上,这样的处理还有一个问题没有考虑到,就是成本的分摊。在这个问题的会计处理上,想让哪个产品赚钱都可以实现。比如说,现在要计算产品的利润,发生的间接费用要在产品之间进行分摊,那应该按照什么来摊销呢?一般的做法是按照销售量来平摊。

打个比方,有8个人去扛动一块重量是800斤的木头。

方法一:把重量平均分摊到每个人的头上,就是每个人要承担100斤才能做到公平。但实际上,这8个人有瘦有胖,其中身材瘦小的一个人只能扛50斤。这样算来,他的贡献就是﹣50斤。也就意味着,他的贡献为负,按照上述毛利率的理论可以把这个人撤掉了。

方法二:把重量按照每个人的体重比来分摊。身材高大的自然多承担一些,身材瘦小的就要分一些。

我们可以发现,无论是按照哪种方法来分,都会有人说不公平。因此,按照毛利率来确定产品对企业经营的贡献,无论采取什么方式,都是不正确的。

现在我们不考虑每个人的体重或是身材,就把木头摆在那里,大家去扛的时候,先把自己扛动的那一部分叫做固定成本,多出来的力气越多,就说明对扛动木头的贡献越大。只要8个人多出来的力气加起来超过了800斤就能把木头给扛起来。

道理很浅显,但说明了一个重要的问题:我们要来判断一个产品,是不是赚钱,不能用毛利率,要用毛利!

毛利是产品的销售收入减去成本后的余额。而销售收入减去直接成本就引发了一个新的概念:边际效益。也就是足以弥补固定成本并有所盈余的那部分。

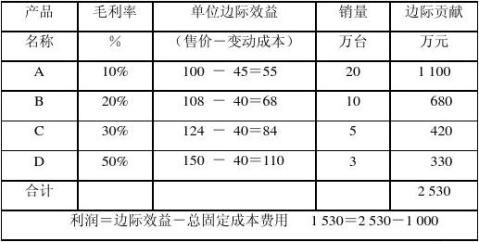

即:边际贡献=销售收入-变动成本 还是以W公司的四种产品为例:

经过分析,我们发现原来决定要下架的A产品,它的边际贡献竟然是最高的!D产品的边际贡献是最小的。这也就代表A产品对利润的贡献最大,要加大营销的不是D而是A!

边际效益在管理中的应用 1、产品利润贡献选择

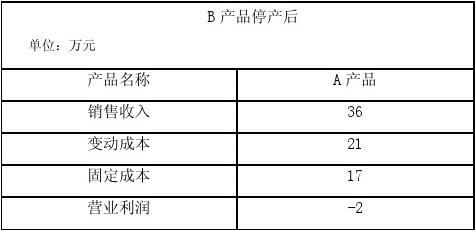

某公司生产A、B两种产品。今年开始,B产品销售不畅,售价下降,根据会计人员所提供的资料:B产品每月亏损在3万元左右。于是,公司管理层决定停产B产品。可是,令人费解的是,自B产品停产后的那个月起,该公司的总利润不但没有增加,反而减少了5万元,这是为什么?

分析计算: 停产亏损产品不一定能使企业的总利润提高,如果亏损产品的边际收益大于零,将其停产后企业的总利润必然会下降,其幅度刚好等于亏损产品的边际收益。在这个例子中,亏损产品的边际收益为18-13=5万元,正好等于B产品停产后利润的下降5万元。

因此,企业在砍掉亏损产品的时候,一定要谨慎,任何一个亏损产品,只要它有边际效益,就不能轻易的拿掉,除非是新增加产品的边际效益大于被砍掉的那一个产品。

2、开发新产品的决策

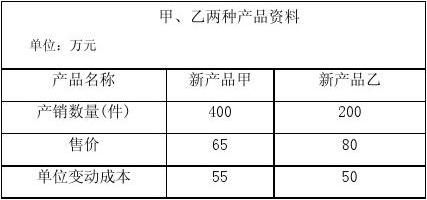

某公司为了开拓市场,现决定销售新产品,以供市场需求。有两种新产品可供选择:一是新产品甲;二是新产品乙。

如果生产甲,利用剩余生产能力可生产400件,单位售价为65元,单位固定成本为60元,单位变动成本为55元;

如果生产乙,利用剩余生产能力可生产200件,单位售价为80元,单位固定成本为75元,单位变动成本为50元。

试问:公司到底该选择生产哪一种新产品呢?为什么?

分析计算: 开发甲产品的边际贡献=400× (65-55)=4000元

开发乙产品的边际贡献=200 ×(80-50)=6000元

经过比较发现,乙产品的边际贡献要大于甲产品,因此生产乙产品会有更多的利润贡献。

边际贡献的概念在企业经营中非常重要。它告诉所有的企业管理者,公司总固定费用的数字一定要知道。这个数字是关键,是底线。企业的领导人都是倒着思维的,在把握了这个数字后,就可以测算出来必须要卖出去多少产品产生的边际效益额大于这个费用。在弥补了企业所发生的所有固定成本后,如有多余,才能构成企业的利润。这就有可能出现以下三种情况:

(1)当某一产品的边际贡献大于所发生的总固定成本费用时,企业将会盈利。

(2)当某一产品的边际贡献等于所发生的总固定成本费用时,企业做到保本。

(3)当某一产品的边际贡献小于所发生的总固定成本费用时,企业面临亏损。

因此,边际效益的实质就是产品为企业赢利做出的贡献。企业的发展是一段过程,在这段过程里面,怎么样让企业活得精彩,管理企业的有效性是非常重要的,利润空间就是有效性的产物,因此,我们要掌握边际贡献,进而把握企业赢利。