/

20xx年初级会计职称《初级会计实务》:收入(11.05)

收入

(一)收入的概念

收入,是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。收入包括销售商品收入、提供劳务收入和让渡资产使用权收入。

企业代第三方收取的款项,应当作为负债处理,不应当确认为收入。

(二)收入的基本特征

1.产生自企业的日常活动中;

2.表现为三种形式:A.资产增加;B.负债减少;C.两者兼而有之;

3.收入能导致企业所有者权益的增加;

4.收入只包括本企业经济利益的流入,不包括为第三方或客户代收的款项。

中华会计网校 会计人的网上家园

第二篇:20xx年初级会计职称《初级会计实务》:应收及预付款项(10.29)

/

20xx年初级会计职称《初级会计实务》:应收及预付款项(10.29)

应收及预付款项

1、资产负债表列示金额=相应的账面余额-坏账准备余额。

2、应收款项包括应收票据、应收账款和其他应收款等;预付款项则是指企业按照合同规定预付的款项,如预付账款等。

3、企业需要针对应收款项(应收票据、应收账款和其他应收款)和预付款项考虑期末计提减值。而不仅仅是针对应收账款计提减值。

4、应收票据——商业汇票——银行承兑汇票、商业承兑汇票

5、如果取得的是带息应收票据,月末计提利息:

借:应收票据(面值×票面利率如:月利率×期限如:3个月)

贷:财务费用

6、应收票据贴现

借:银行存款

财务费用(贴现息部分)

贷:应收票据

7、“应付账款”、“预付账款”是由于购货行为引起的,“应收账款”、“预收账款”是由于销售行为引起的。

8、“预收账款”可以在“应收账款”的贷方表示

9、其他应收款的主要内容包括:

(一)应收的各种赔款、罚款,如因企业财产等遭受意外损失而应向有关保险公司收取的赔款等;

(二)应收的出租包装物租金;

(三)应向职工收取的各种垫付款项,如为职工垫付的水电费、应由职工负担的医药费、房租费等;

(四)存出保证金,如租入包装物支付的押金;

(五)其他各种应收、暂付款项;

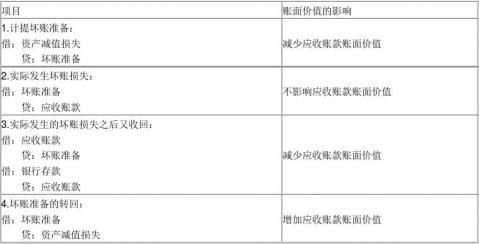

10、应收款项减值损失的确认

中华会计网校 会计人的网上家园

/

借:资产减值损失——计提的坏账准备(当期损益)

贷:坏账准备

11、坏账准备可按以下公式计算:

当期应计提的坏账准备=当期按应收款项计算应提坏账准备金额-(或+)“坏账准备”科目的贷方(或借方)余额。

12、

中华会计网校 会计人的网上家园