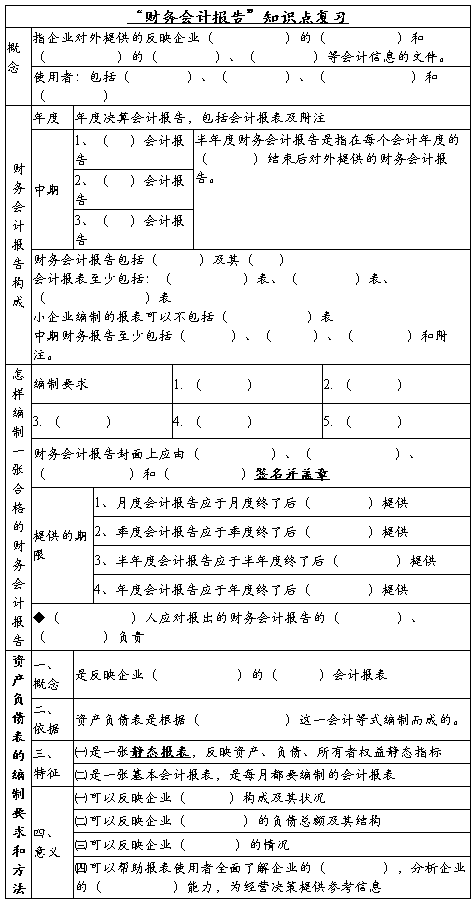

第二篇:第八章 考试复习资料--财务会计报告

会计从业资格考试辅导 会计基础

第八章 财务会计报告 一、单选题 1.在资产负债表中,资产按照其流动性排列时,下列排列方法正确的是( )。 【类型1】 A.存货、无形资产、货币资金、交易性金融资产 B.交易性金融资产、存货、无形资产、货币资金 C.无形资产、货币资金、交易性金融资产、存货 D.货币资金、交易性金融资产、存货、无形资产

【正确答案】D 【答案解析】本题考核资产负债表项目的列示。在资产负债表中,资产按照其流动性大小排列:流动性大的资产如“货币资金”、“交易性金融资产”等排在前面,流动性小的资产如“存货”、“无形资产”排列在后面。 2.多步式利润表中的利润总额是以( )为基础来计算的。 【类型1】 A.营业收入 B.营业成本 C.投资收益 D.营业利润

【正确答案】D

【答案解析】本题考核利润表的格式。多步式利润表中利润总额是以营业利润

为基础,加上营业外收入,减去营业外支出,计算得出的。

3.下列等式中,不正确的有( )。

【类型1】

A.资产=负债+所有者权益

B.营业利润=主营业务收入+其他业务收入-主营业务成本-其他业务成本+投资收益+公允价值变动收益

C.利润总额=营业利润+营业外收入-营业外支出

D.净利润=利润总额-所得税费用

【正确答案】B

【答案解析】营业利润=营业收入-营业成本-营业税金及附加-销售费用- 管理费用-财务费用-资产减值损失+公允价值变动收益(-公允价值变动损

失)+投资收益(-投资损失),因此,营业外收入不会影响营业利润的金额。

4.资产负债表中负债项目的顺序是按( )排列。

【类型1】

A.项目的重要性程度

B.项目的金额大小

C.项目的支付性大小

D.清偿债务的先后

第1页

会计从业资格考试辅导 会计基础

【正确答案】D 【答案解析】本题考核资产负债表的格式。资产负债表右方为负债和所有者权益项目,一般按照求偿权先后顺序排列。 5.下列各项中,不会影响营业利润金额增减的是( )。 【类型2】 A.资产减值损失 B.财务费用 C.投资收益 D.营业外收入

【正确答案】D

【答案解析】营业利润=营业收入-营业成本-营业税金及附加-销售费用-管 理费用-财务费用-资产减值损失+公允价值变动收益(-公允价值变动损失)+投资收益(-投资损失),因此,营业外收入不会影响营业利润的金额。

6.下列资产负债表项目中,能根据相应总账账户期末余额直接填列的是( )。

【类型2】

A.预付账款

B.应收票据

C.长期股权投资

D.交易性金融资产

【正确答案】D

【答案解析】资产负债表中可以根据总账账户的余额直接填列的有:交易性金

融资产、短期借款、应付票据、实收资本、资本公积等项目。

7.下列各项中,不属于利润表项目的是( )。

【类型1】

A.营业成本

B.其他业务收入

C.营业外收入

D.所得税费用

【正确答案】B 【答案解析】其他业务收入在利润表项目中的营业收入体现。

8.下列关于编制利润表依据的表述中,正确的是( )。

【类型1】

A.资产、负债及所有者权益各账户的本期发生额

B.资产、负债及所有者权益各账户的期末余额

C.损益类各账户的本期发生额

D.损益类各账户的期末余额

第2页

会计从业资格考试辅导 会计基础 【正确答案】C 【答案解析】利润表各项目的数据来源主要是根据各损益类科目的发生额分析

填列。

9.某企业“原材料”期末余额100 000元,“生产成本”期末余额50 000元,“库存商品”期末余额120 000元,“存货跌价准备”期末余额10 000元。则资产负债表“存货”项目应填列的是( )元。

【类型2】

A.300 000 B.260 000

C.280 000 D.270 000

【正确答案】B

【答案解析】资产负债表中的“存货”项目是根据“材料采购”、“原材料”、

“低值易耗品”、“库存商品”、“周转材料”、“委托加工物资”、“委托

代销商品”、“生产成本”等科目的期末余额合计,减去“受托代销商品款”、

“存货跌价准备”科目期末余额后的金额填列的。

所以本题中资产负债表“存货”项目应填列的是100 000+50 000+120 000

-10 000=260 000元。

10.资产负债表中的“存货”项目,应根据( )。

【类型1】

A.“存货”科目的期末借方余额直接填列

B.“原材料”科目的期末借方余额直接填列

C.“原材料”、“生产成本”和“库存商品”等科目的期末借方余额之和减去“存货跌价准备”等账户期末余额后的金额填列

D.“原材料”、“工程物资”和“库存商品”等科目的期末借方余额之和填列

【正确答案】C

【答案解析】资产负债表中的“存货”项目是根据“材料采购”、“原材料”、

“低值易耗品”、“库存商品”、“周转材料”、“委托加工物资”、“委托

代销商品”、“生产成本”等科目的期末余额合计,减去“受托代销商品款”、

“存货跌价准备”科目期末余额后的金额填列的。

11.某企业“应收账款”有三个明细分类账,其中“应收账款――甲企业”明细分类账月末借方余额为100 000元,“应收账款――乙企业”明细分类账月末借方余额为400 000元,“应收账款――丙企业”明细分类账月末贷方余额为100 000元;“预收账款”有两个明细分类账,其中“预收账款――丁公司”明细分类账月末借方余额55 000元,“预收账款――戊公司”明细分类账月末贷方余额为20 000元;

坏账准备月末贷方余额为3 000元(均与应收账款相关),则该企业月末资产负债表的“应收账款”项目应为( )元。

【类型2】

A.697 000

B.717 000

C.552 000

D.745 000

第3页

会计从业资格考试辅导 会计基础

【正确答案】C

【答案解析】在资产负债表中,“应收账款”项目应根据“应收账款”和“预收账款”科目所属各明细科目的期末借方余额合计数减去“坏账准备”科目中有关应收账款计提的坏账准备期末余额后的金额填列。所以本题“应收账款”项目的金额=100 000+400 000+55 000-3 000=552 000(元)。

二、多选题 1.企业财务会计报告的使用者通常包括( )。 【类型1】 A.投资者 B.债权人 C.企业管理人员 D.政府及相关机构

【正确答案】ABCD

【答案解析】企业报告的使用者通常包括投资者、债权人、企业管理人员和政

府及相关机构。

2.下列信息中,可通过资产负债表提供的有( )。

【类型1】

A.企业拥有或控制的资源及其分布情况

B.企业所承担的债务及其不同的偿还

C.企业利润的形成情况及影响利润增减变动的因素

D.企业所有者在企业资产中享有的经济利益份额及其结果

【正确答案】ABD

【答案解析】通过编制资产负债表,可以反映企业资产的构成及其状况,分析 企业在某一日所拥有的经济资源及其分布情况;可以反映企业某一日期的负债

总额及其结构,分析企业目前与未来需要支付的债务数额;可以反映企业所有者权益的情况,了解企业现有的投资者在企业资产总额中享有的份额。

3.下列各项,影响企业利润总额的有( )。

【类型1】

A.资产减值损失 B.公允价值变动损益

C.所得税费用 D.营业外支出

【正确答案】ABD

【答案解析】利润总额=营业利润+营业外收入-营业外支出;营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损 失+公允价值变动收益(-公允价值变动损失)+投资收益(-投资损失),因此,营业外收入不会影响营业利润的金额。

第4页

会计从业资格考试辅导 会计基础

4.资产负债表中的“货币资金”项目,应根据( )科目期末余额的合计数填列。 【类型1】 A.备用金 B.其他货币资金 C.银行存款 D.库存现金

【正确答案】BCD

【答案解析】资产负债表中的“货币资金”项目,应根据其他货币资金、银行

存款、库存现金科目期末余额的合计数填列。

5.编制资产负债表时,需根据有关总账科目期末余额分析、计算填列的项目有( )。

【类型1】

A.货币资金 B.预付款项

C.存货 D.短期借款

【正确答案】AC

【答案解析】资产负债表中,预付款型项目是根据明细账户的余额计算填列的。

短期借款是根据总账账户的余额直接填列的。

6.下列关于资产负债表的表述中,正确的有( )。

【类型1】

A.又称为财务状况变动表

B.可据以分析企业的债务偿还能力

C.其列报依据是总账账户的期末余额

D.是企业的主要财务报表之一

【正确答案】BD

【答案解析】资产负债表是企业的主要财务报表之一。可以根据资产负债表分

析企业的债务偿还能力,可以根据总账账户的余额直接填列;总账账户的余额

计算填列;明细分类账户的余额计算填列;总账余额和明细账余额计算填列等

等。

7.下列各项中,可能影响资产负债表中“应付账款”项目金额的有( )。

【类型1】

A.应收账款

B.预收账款

C.应付账款

D.预付账款

【正确答案】CD

【答案解析】资产负债表中“应付账款”项目是根据应付账款和预付账款两个

科目所属的有关明细科目的期末贷方余额计算后填列的。

三、判断题

第5页

会计从业资格考试辅导 会计基础

1.一套完整的财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益变动表和附注等部分。( )

【类型1】

【正确答案】√

2.资产负债表中“固定资产”项目应根据“固定资产”账户余额直接填列。( )

【类型2】

【正确答案】×

【答案解析】资产负债表中“固定资产”项目应根据固定资产科目、累计折旧

科目、固定资产减值准备科目填列。

3.为了满足不同使用者对会计信息的需要,单位向不同的会计信息使用者提供的财务会计报告,其编制依据,编制基础,编制原则和方法可以不一致。( )

【正确答案】×

【答案解析】单位向不同的会计信息使用者提供的财务会计报告,其编制依据,

编制基础,编制原则和方法是一致。

4.未弥补亏损在资产负债表的“未分配利润”项目内以“—”号填列。( )

【类型3】

【正确答案】√

四、案例分析题

【类型3】

(一)甲公司为一家小型商业公司,20xx年1月1日正式开业,其主营业务为向客户销售某新型电子产品。开业当天其资产负债表简表如下:

资产负债表(简表)

甲公司 20xx年1月1日 单位:元

20xx年1月份发生下列经济业务:

(1)向银行借款100 000元,期限12个月,款项已经存入银行。

(2)以30 000元的价格售出一半存货,款已收到,存入银行。

第6页

会计从业资格考试辅导 会计基础

注:本题不考虑折旧费、利息和税金。 要求:根据以上资料回答下面问题。

1.该公司20xx年1月31日资产负债表货币资金项目的金额是(C )。 A.100 000 B.130 000 C.150 000 D.120 000

2.该公司20xx年1月31日资产负债表存货项目的金额是(D )。 A.30 000 B.0

C.20 000 D.25 000

3.该公司20xx年1月31日资产负债表未分配利润项目的金额是( )。 A.30 000 B.5 000 C.0

D.25 000

资产负债表(简表)

1.【正确答案】C

【答案解析】20 000+100 000+30 000=150 000(元)。 2.【正确答案】D

【答案解析】50 000-50 000/2=25 000(元)。 3.【正确答案】B

【答案解析】30 000-25 000=5 000(元)。

(二)乙公司利润表中有关项目金额分别为:“营业收入”2 186 400元,“营业成本”494 280元,“营业税金及附加”120 252元,“销售费用”82 600元,“管理费用”250 000元,“营业外收入”800元,“营业外支出”76 320元,所得税费用4 850元。 1.营业利润是( )元。 A.1 163 748 B.1 240 068 C.1 239 268 D.1 692 120

【正确答案】C

【答案解析】营业利润=2 186 400-494 280-120 252-82 600-250 000=1 239 268

第7页

会计从业资格考试辅导 会计基础

(元)。

2.利润总额是( )元。 A.1 314 788 B.1 307 398 C.1 163 748 D.1 158 898

【正确答案】C

【答案解析】利润总额=营业利润+营业外支出-营业外支出=1 239 268+800-

76 320=1 163 748(元)

。

(三)A公司20×9年12月31日各损益科目累计余额有:“主营业务收入”1 286 40元,“主营业务成本”94 428元,“营业税金及附加”1 080元,“销售费用”63 000元,“其他业务收入”35 000元,“其他业务成本”31 500元,“营业外收入”800元,“营业外支出”76 320,“管理费用”15 800元,“财务费用”6 200元。A公司不存在纳税调整事项。

1.企业可以通过“本年利润”科目计算营业利润、利润总额以及净利润。( )

【正确答案】√

2.A公司20×9年12月31日结转各项收益类账户时应编制的会计分录,正确的是( )。

A.借:本年利润 128 640

贷:主营业务收入 128 640

B.借:本年利润 35 000

贷:其他业务收入 35 000

C.借:主营业务收入 128 640

贷:本年利润 128 640

D.借:营业外收入 800

贷:本年利润 800

【正确答案】CD 【答案解析】本题考核收入科目的期末结转。

3.A公司20×9年12月31日结转各项支出时编制的会计分录,正确的是( )。

A.借:本年利润 94 428

贷:主营业务收入 94 428

B.借:本年利润 31 500

贷:其他业务收入 31 500

C.借:其他业务成本 31 500

贷:本年利润 31 500

D.借:本年利润 76 320

贷:营业外支出 76 320

【正确答案】D 【答案解析】本题考核费用科目的期末结转。

第8页