西华大学实验报告

开课学院及实验室: 实验时间 : 年 月 日

实验目的:掌握专利、标准、科技报告、学位论文、会议论文等检索工具的分类浏览、简单检索、高级检索等方法,并能掌握各检索工具的检索技巧。

实验要求:利用中国国家知识产权局政府网站、中国国家标准化管理委员会网站、万方资源系统、中国知网、国家科技图书文献中心(NSTL)等检索相关信息。

1.理工科学生检索1条与你所学专业相关的中国专利,文科学生检索1条与你所学专业相关的学位论文,并记录题录。

检索工具:

检索步骤:

检索结果:

2. 理工科学生检索1条与你所学专业相关的国家强制标准,文科学生检索1条与你所学专业相关的会议论文,并记录题录。

检索工具:

检索步骤:

检索结果:

第二篇:西华大学中级财务会计实务实训实验报告

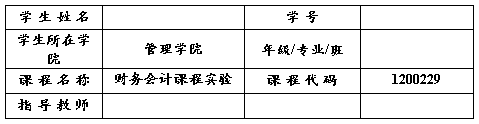

实 验 报 告

(管理学院适用)

课 程 名 称: 财务会计课程实验

课 程 代 码: 1200229

学院(直属系): 管理学院

年级/专业/班:

学 生 姓 名:

学 号:

实 验 成 绩:

任 课 教 师:

开 课 学 院: 管理学院

西华大学实验报告(管理学院适用)

开课学院:管理学院 实验时间 :20##年 9月

一、实验目的

本实验以模拟企业的实际会计工作为基础,按照企业会计制度和企业会计准则的要求,进行操作训练,有目的地检验和复习学生所学的会计理论、方法、技能和技巧。通过实际的操作,使学生比较系统、全面地掌握工业企业会计核算的基本程序和具体方法,加强学生对会计基本理论的理解和对会计基本技能的掌握,把枯燥、抽象的书本知识转化为实际、具体的操作,使学生形象地掌握各种业务的处理及记账凭证的填写方法,掌握账簿的处理及登记方法,掌握各种报表的编制方法,掌握会计资料的整理归档方法,使之在实验中,培养职业道德和职业判断能力,提高职业工作能力,为学生今后从事会计实务工作打下扎实的基础。

二、使用工具、材料

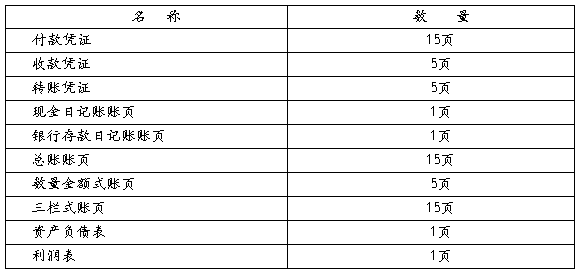

1、账、证、表

表1 账 证 表 领 用 表

三、实验过程记录

在刚开始接到实验时,我们先认真的对手中的资料进行了分析,然后对我们组的六个人进行了工作的安排,我的工作是作为一个出纳,我们按照会计准则进行实验,一下是具体的步骤:

1建立账户.

我们根据下发的会计模拟“建账资料”所提供的期初各总帐、明细帐的余额资料,开设总分类帐、明细分类帐、现金日记帐、银行存款日记帐,并将期初余额记入余额栏内, 在摘要栏内填写“承上月”字样。我们增设必要的帐,并再次分类,将所涉及的全部账户名称,贴口取纸填列到各类账簿中去,并把资料中所列期初余额,登记在相关账户借、贷方余额栏内。最后我们进行试算平衡。

2.审核原始凭证

我们遵循不同原始凭证的要求与方法对各原始凭证进行审核,作为出纳,这正是我的工作,我根据书上讲到,以及下方的实验要求对原始凭证进行了逐一的审核。

3.填制记账凭证

根据经济业务的原始凭证我们按时间先后顺序进行会计处理以及按经济业务的不同性质分为编制收款凭证、付款凭证、转账凭证。按实习时财务会计制度的规定进行编制会计凭证,并考虑实习企业的特定要求。将依据的原始凭证从本书中剪下附于记账凭证之后。按照会计准则,使记账凭证的基本内容必须全面。

4 审核记账凭证

一同学作为审核人员对记账凭证进行审核。审核人员要审核记账凭证是否合法、内容是否真实、数字是否正确等。而另一名作为复核人员的同学在记账凭证上签名

5.登记现金日记账,银行存款日记帐和明细帐

我们根据审核无误的记帐凭证及所附原始凭证,逐日逐笔登记现金日记帐和银行存款日记帐。并根据审核无误的记帐凭证并参考所附的原始凭证,逐日登记明细帐。

6.编制科目汇总表

我们每隔10天根据审核无误的记账凭证编制科目汇总表。科目汇总表将10天内的全部记账凭证按会计科目进行归类,计算出每一总账科目的本期借方、贷方发生额,并进行试算平衡所编制的科目汇总表。

7.登记总账

根据审核无误的科目汇总表定期登记总帐。

8.结账与对账

期末,在保证全部经济业务准确登记入帐的基础上,结出个总帐、各类明细帐、现金日记帐和银行存款日记帐的本期发生额和期末余额。并将总帐余额和其所属明细帐或日记帐余额进行核对。

10 编制报表

期末,我们根据核对无误的有关账簿记录资料

9.账簿整理

我们将会计凭证、帐簿以及报表整理和折叠整齐,装订成册。

四、总结

通过这次实训,我学习到很多东西,也发现了自己的很多问题。这次实验我是作为一个出纳人员,以模拟企业的实际会计工作为基础,按照企业会计制度和企业会计准则的要求,进行操作训练,有目的地检验和复习了我所学的会计理论、方法、技能和技巧。通过这次实训,使我比较系统、全面地掌握工业企业会计核算的基本程序和具体方法,加强了我对会计基本理论的理解和对会计基本技能的掌握,使我更加快速准确地掌握了各种业务的处理及记账凭证的填写方法,掌握账簿的处理及登记方法,掌握各种报表的编制方法,掌握会计资料的整理归档方法,,一定程度上提高了我的会计实际操作能力,,为我以后从事会计实务工作打下了一定的基础。

在这一次的实训中,我将理论知识应用于实践,让我认识到只有把理论知识学好,才能在实践中如鱼得水。这次实验暴露我在学专业课的许多不足;它将提醒我在以后学习中改正,在这一次的实训,作为一个出纳,这次实训我更加了解到出纳工作的方法与流程。

出纳登帐的方法是:出纳在每一笔经济业务发生的时候,先要取得相关原始凭证,然后根据相应的原始凭证,将其登记记帐凭证。再根据记帐凭证,登记其明细帐。期末,填写科目汇总表以及试算平衡表,最后才把它登记入总帐。结转其成本后,根据总帐合计,填制资产负债表、利润表、损益表等等年度报表。以前我在书本上了解到了这些,但是当我把他们运用与实际时才发现并不容易,很多看起来很简单的步骤,但在操作时却很复杂,让我放弃了对出纳工作的轻视。

1 现金日记帐的登记方法: 现金日记帐必须采用订本式帐簿,通常为三栏式帐页格式,我作为出纳人员,也就是由我根据现金收付款凭证,按照业务发生顺序逐笔登记。每日终了,应当计算当日的现金收人合计数、现金支出合计数和结余数,并将结余数与实际库存数核对,做到随时发生随时登记,日清月结,帐款相符。在这一过程中,尤其要要注意仔细,不能填错。

2 银行存款的登记方法:银行存款日记帐也必须采用订本式帐簿,一般为三栏式帐页格式,由我根据银行存款收付款凭证,按照业务的发生顺序逐笔登记,每日终了应结出余额。“银行存款日记帐”应定期与“银行对帐单”核对,至少每月核对一次。月度终了,企业帐面余额与银行对帐单余额之间如有差额,则必须逐笔查明原因进行处理,并按应当月编制“银行存款余额调节表”。

3 日记账的对账与结账工作:现金日记帐和银行存款日记帐必须每日结出余额。结帐前,必须将本期内所发生的各项经济业务全部登记人帐。结帐时,应当结出每个帐户的期末余额。需要结出当月发额的,应当在摘要栏内注明“本月余额”字样,并在下面通栏划单红线。每月按规定对帐,如发现有未达帐项,应据以编制未达帐项调节表,以便检查双方的帐面余额。调节以后的帐面余额如果相等,表示双方所记帐目正确,否则,说明记帐有错误,应及时查明原因予以更正。

除了在出纳工作中我学到了大量的理论实践知识,在其他方面我也学到很多东西

1有耐心很重要。在实验过程中,我发现有耐心非常重要,因为我发现有很多的实验步骤都是很复杂很烦躁的,比如各种账簿的登记,科目汇总表的填制,以及对账结账等,很容易弄错,而且弄错了一步,可可能下面的数据都跟着错了,到了最后结账对账时才发现数据有误,这个是时候便很容易失去了耐心,随便用个数字将其填平。所以做会计工作必须要有耐心,只有具备了耐心,才能更好的做好会计工作。

2 注意细节。在实验中我经常看错数字或是填错数字,导致帐簿核算结果或科目汇总表结果出错,引起不必要的麻烦。在实验的时候,还要注意填写的格式,写摘要栏时,一定要靠左写起不能空格,防止摘要栏被人任意篡改。数字的书写也应该按照会计准则的要求填写,该大写的时候要大写,字迹一定要清晰清秀,不能随意涂改。

这一次的实验虽然时间短暂,我接触到的工作也很浅,但是依然让我学到了许多知识和经验,尤其是对出纳工作的方法,流程更加的熟悉与了解,这些东西仅仅通过书本是学不到的。通过实验,我更加的了解到了自己的缺点与不足,更加的了解到了会计工作的任务与性质,这些我学所学到的都能让我更早的为自己做好职业规划,设定人生目标,为我以后的成功奠定基础。