�뵼��������ҵ��������

Ŀ ¼

��һ�°뵼��������LED����ҵ����................................................................................................................ 1

һ��LED�ĸ���.............................................................................................................................................. 1

����LED�ķ���.............................................................................................................................................. 1

����LED��Դ����ȱ��................................................................................................................................. 2

�ġ�LED�ķ�չ���̼���չ����............................................................................................................... 3

�塢Ӧ������.................................................................................................................................................. 3

����LED��ҵ��.............................................................................................................................................. 4

�ߡ��г��ſ�.................................................................................................................................................. 5

�ڶ��� ȫ��LED������ҵ�ķ�չ....................................................................................................................... 6

һ��ȫ��LED��ҵ�ֲ����........................................................................................................................ 6

����ȫ��LED��ҵ����................................................................................................................................. 7

������ �й�LED��ҵ�ſ�.................................................................................................................... 10

һ����ҵ��ּ�Ӧ������.......................................................................................................................... 10

1�����ڲ�ҵ�����........................................................................................................................... 10

2������LED��ҪӦ�������г�����......................................................................................... 11

��������LED��ҵ�ص�............................................................................................................................... 12

�����й�����LED��ҵ��չ��״............................................................................................................. 14

�ġ����������........................................................................................................................................... 15

������ �й���½LED��չǰ��.......................................................................................................................... 15

������ ֵ�ù�ע��LED��ҵ............................................................................................................................. 18

һ�����к���֪ʶ��Ȩ��ҵ..................................................................................................................... 18

����оƬ��ҵ�����������ٷ���ϳɹ���ҵ....................................................................................... 18

������������η�װ��ҵ.......................................................................................................................... 19

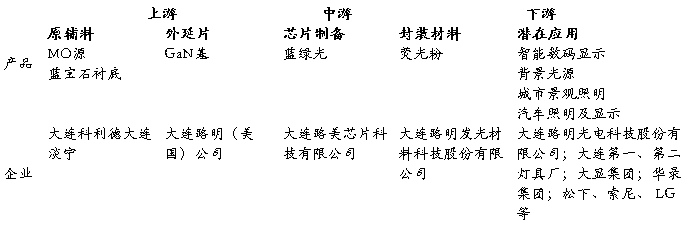

��¼1������LED��ҵ�ֲ�״��................................................................................................. 20

��¼2�������ص�LED��ҵ����................................................................................................. 25

�뵼��������ҵ��������

��һ�°뵼��������LED����ҵ����

����һ��LED�ĸ���

LED��Light Emitting Diode��,������������ܣ���һ�ְ뵼����巢���������������ù��� �뵼��оƬ��Ϊ������ϣ������˼��������ѹ���뵼���е������ӷ�������������ӷ���������⡣LED����ֱ�ӷ����졢�ơ������̡��ࡢ�ȡ��ϡ���ɫ�Ĺ⡣

����LED�ķ���

����LED������ܷ�����ɫ�֣��ɷֳɺ�ɫ����ɫ����ɫ����ϸ�ֻ��̡����̺ʹ��̣�������ȡ����⣬�еķ���������а������ֻ�������ɫ��оƬ�����ݷ�������ܳ������ɢ�������ɫ������ɫ������������ɫ�ķ�������ܻ��ɷֳ���ɫ������ɫ������ɫɢ�����ɫɢ���������͡�ɢ���ͷ�������ܺʹ�����ָʾ���á�

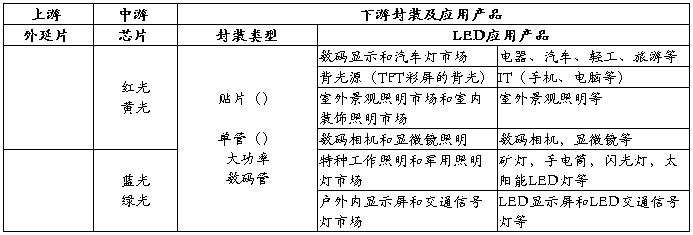

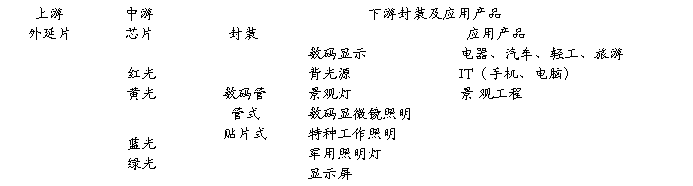

����2��������ܳ�����������

����������ܳ�����������Բ�ơ����ơ����Ρ��淢��ܡ�����ܡ����氲װ���ܵȡ�

����Բ�εư�ֱ����Ϊ��2mm����4.4mm����5mm����8mm����10mm����20mm�ȡ�����ͨ���Ѧ�3mm�Ī���������ܼ���T-1���Ѧ�5mm�ļ���T-1��3/4�����Ѧ�4.4mm�ļ���T-1��1/4�����ɰ�ֵ�Ǵ�С���Թ��� Բ�η���ǿ�ȽǷֲ�������ӷ���ǿ�ȽǷֲ�ͼ���������ࣺ

���� ��1����ָ���ԡ�һ��Ϊ��ͷ������װ�����Ǵ���������ǻ��װ���Ҳ���ɢ�������ֵ��Ϊ5°��20°���С�����кܸߵ�ָ���ԣ������ֲ�������Դ�ã��������������������Զ����ϵͳ��

������2�����͡�ͨ����ָʾ���ã����ֵ��Ϊ20°��45°��

������3��ɢ���͡������ӽǽϴ��ָʾ�ƣ���ֵ��Ϊ45°��90°�����ɢ��������ϴ�

����3������������ܵĽṹ��Ϊ��ȫ�������⡢��������������װ���մɵ���������װ��������װ�Ƚṹ��

����4��������ǿ�Ⱥ���������Ϊ����ͨ���ȵ�LED������ǿ��<10mcd���������ȷ�������ܣ�����ǿ����10��100mcd�����������ȵ�LED������ ǿ��>100mcd����

����LED��Դ����ȱ��

��Ϊ�������뵼��������Դ��LED��Դ�кܶ��ŵ㣺

1����Ч�ʸߣ�������ȫ�������ڿɼ���Ƶ�ʣ�Ч�ʿ��Դﵽ80%-90%������Ч���İ׳�ƿɼ���Ч�ʽ�Ϊ10%-20%��LED����ת��Ϊ����ת���ʽӽ�90%����Ŀǰͨ�������������ƾߵ�ƽ�����ת���ʴ�Լ20%����80%�ĵ�����ת��Ϊ���ܶ��˷ѵ���

2�����������ߣ����ڹ�����û�������ߺͺ����ߣ���û��������û�з��䣬���ڵ��͵���ɫ������Դ��

3���ܺ�С��С����LEDһ����0.05W���ң�������Ϊ��Դ����ͬ�������ºĵ�����Ϊ��ͨ�׳�Ƶ�1/10��

����4����Ӧʱ��̣��׳�Ƶ���Ӧʱ��Ϊ���뼶��LED�Ƶ���Ӧʱ��Ϊ���뼶

5������������ͨ��˥����70%�ı�������10��Сʱ��һ���뵼�����������¿���ʹ��50�꣬��ʹ����������ˣ�һ�����Ҳ����2ֻ�ơ�

����6�� ������ǿ��ÿ����ԪLEDСƬ��3-5mm�������Σ������Ʊ��ɸ�����״�����������ʺ����ױ�Ļ��� ��

7���ɿ����ã�û����˿�����ǵ������IJ����������������ʺ�С��ά�����ü�Ϊ������

8����ȫ����λ������ѹ������3V���ң�����������20mA���ҡ�

9����ɫ������������ɻ��գ�û����Ⱦ������ӫ���һ�����й��ɷ֡�

��������Ϊ����LED���������ܺġ��ɿ��ԡ����������������ڴ�ͳ�ƣ�����±���

��1. LED ���ڴ�ͳ�����ܶԱ�

LED��Դ��ȱ��

1���������ʵͣ������ϵĵ���LED����һ����5W���£���û�г��ָ����ʵ�LED������ĿǰLED���Գ�Ϊ������ѡ�����ƿ����

2����Ҫ�ϸ�����¶ȣ�LED��һ�ְ뵼����ϣ�����ͨ������һ������PN�ᣬ���ڸ��������ܵĹ�����ԱȽϴ������빦�ʰ뵼��������ͬ����Ҫ����ɢ�����⣬���¹���ֱ��Ӱ��LED�����������һ�����LED�Ĺ�˥��������صĻὫLED�ջ���

3���۸�ߣ��۸���LED���Գ�Ϊ��������Ҫ���أ���ȻLEDĿǰ�ѱ����������ʶ��Ҳ�������˿��ã�����߰��ļ۸����Ա������߽��ܣ�Ŀǰ�����ɫLED��ԼO��6Ԫ��������ɫ����ɫ����LED��1��8Ԫ�������ң���ɫLED�ļ۸�ﵽ��2.2��5.5Ԫ�������ң��������ʮ������LED��ϣ���ɱ����������,���һ��LED��װ�ڲ�ƺ����䵥�۾��൱��һ���ƺ�Ƶļ�����LEDҪ��Ϊδ��������������Դ����һ��Ҫ���Ŵ���������չ���ɱ����п��ܽ��ͣ��г����п���ͻ�ơ�

4����ɫָ���ͣ���LED��������ʾ����ɫû�а׳����ʵ����

�ġ�LED�ķ�չ���̼���չ����

�� 1907�꣬HenryJosephRound��һ����̼������۲쵽���·������Ӵ˿Ƽ��������DZ㿪ʼ��ո�µ�̽��֮�ã���һ�ọ́��Ӻڰ���������ȴ������һ�����͡�

20����20������ڣ�BernhardGudden��RobertWichard�ڵ¹�ʹ�ô�п������ͭ�������Ļ��ײ������⣬������̫������Ӧ�û���1936�꣬GeorgeDestian�����˹�����п��ĩ������ߵı��棬���ճ����ˡ����·��⡱��һ���й㷺�����רҵ��� 20����50�����Ӣ����ѧ���ڵ��·����ʵ����ʹ�ã��뵼�壩�黯�ط����˵�һö�����ִ������LED��

����20����60���ĩ���������黯�ػ�����ʹ��������˵�һֻ�ɼ�����LED�� 1965�꣬��һ��������������LED��������ã�Monsanto��HP�����գ���˾��ʼ����������Ӧ����һЩ����Ļ����豸����ָʾ�ơ�

20����70�����LED��ʼ���ڵ���������ʾ��

����70������ڣ��ƹ���̹�LED������

����20����80���������LED������

����20����90��������ŵ�����LED�ķ�������������LED��չ����10�꣬����һЩ���ļ�������õ������⣬LED��ʼ�ڲ��ֹ��Һ͵����㷺ȡ����ͳ��Դ�������ͨ�źŵƣ�ͬʱ��LED���������������������ʾ������¾��磬1992�꣬��ɫLED��Nichia�ɹ��߳�ʵ���ң�1997�꣬��LED������

����LED�������Լ0.05Lm/W�Ĺ�Ч��������0.1Lm/Wʱ������Lm/Wʱ������ʮLm/Wʱ���������ڵ�Լ90Lm/W�ķ�Ч�ʡ�

LED�����������ռ��δ�������������ձ��������ȹ��Һ͵��������Ѿ�������LEDս�Է�չ�滮�Ͳ�������20##���ƶ��ġ�NGLP���ѱ����������Դ��������Ҫ�����У�����2.58�ڶ�̼��Ⱦ���ٽ�133���µķ��糧��20##��55%�İ׳�ƺ�ӫ�����LEDȡ����20##��LED��ҵͻ��500����Ԫ��أ��ṩ���ľ�ҵ����ȣ��ձ���1998���ƶ��ˡ�21���������ƻ�����20##����ʵ��ȫ�����������ϵͳ��ΪLED������Ŀǰ�ձ��Ѿ���ʵʩ�ڶ��η�չ�ƻ��ˣ���20##����ǰ��120Lm/W��Ч��LED��ҵ����

21���ͣ�ȫ���������IJ�ҵ�����У������ľ��ǹ���ҵ���ҹ�Ҳ�ڡ�ʮ�塱���ؼƻ���������LED�ȹؼ���Ŀ�����õĽ�����������ǹ��ҵ�������LEDȡ����ÿ��ɽ�ʡ1000�ڶȵ��ܣ��൱��һ����Ͽ���̡�

�塢Ӧ������

����LED���ص㼰��������, Ŀǰ��ҪӦ�������¼�����:

1����ʾ������ͨѶ����ʾ��Դ��Ӧ��

LED �ƾ��п����ͳ��������Ӧ�ٶȿ졢ʡ������������ص�, �㷺Ӧ���ڸ������ڡ�������ʾ��, ��Ϊȫɫ����ɫ�͵�ɫ��ʾ��, ȫ������100 �����λ�ڿ���������

��ͨ�źŵ���Ҫ�ó������Ⱥ졢�̡���ɫLED, ��Ϊ����LED �źŵƼȽ���, �ɿ����ָ�, ������ȫ����Χ��, ��ͨ�źŵ��������»���, �����ƹ��ٶȿ�, �г��������ܴ�, �Ǹ��ܺõ��г����ᡣ

2��������ҵ�ϵ�Ӧ��

�����õư��������ڲ����DZ��塢����ָʾ�ơ����صı���Դ���Ķ��ƺ��ⲿ��ɲ���ơ�β�ơ�����Լ�ͷ�Ƶȡ������ð׳�Ʋ�����ײ��������������, ��Ҫ����������1987��, �ҹ���ʼ�������ϰ�װ��λɲ���ơ�����LED��Ӧ�ٶȿ�, ���Լ�������˾��ɲ��, ��������β�¹ʡ��ڷ�����ң� ʹ��LED �����������ø�λɲ�����ѳ�Ϊ�����ı���������HP ��˾��1996���Ƴ���LED ����β��ģ�����������ϳɸ�������β�ơ�

����, �������DZ��弰���������������ֵĹ�Դ, �����ó������ȷ����������, ���Ծ�������LED ��ʾ��

3��С�ߴ米��ԴӦ��

LED ����Դ�Ը�Ч���ı���Դ��Ϊ����עĿ��LED ��ΪLCD ����ԴӦ�ã�, ����������������Ч�ʸߡ����ź��Լ۱ȸߵ��ص㣬�ѹ㷺Ӧ���ڵ����ֱ����ֻ���BP �������Ӽ�������ˢ�����ϡ� ���ű�Я���Ӳ�Ʒ����С�ͻ���LED ����Դ��������,��˱���Դ����������������ͣ����ĺ;���һ�·��淢չ��

LED ���ֻ��ؼ�����, һ����ͨ�ֻ���С��ͨԼ��ʹ��10 ֻLED ����, ��һ�������ʹ�������ܵ��ֻ�����Ҫʹ��Լ20 ֻLED ������

4��������Դ��Ӧ��

LED ������Դ���ڵIJ�Ʒ����Ч�ʵ�, ��ǿһ��ֻ�ܴﵽ��������ʮ��mcd�����������ڳ���, �ڼҵ硢�����DZ���ͨѶ�豸��������ߵȷ���Ӧ�á�Ŀǰֱ��Ŀ����LED ��Դ����׳�ƺ�ӫ���, ������������ѴӾֲ�Ӧ������ʼ��չ���ձ�Ϊ��Լ��Դ, ���ڼƻ�����׳�Ƶķ����������Ŀ( ��Ϊ" �����ձ�") , ͷ�����Ԥ��Ϊ50 ����Ԫ,���LED ��������İ׳�ƺ�ӫ���, ÿ��ɽ�Լ�൱��60 ����ԭ�͵���Դ, �൱�����1.35 ×106kW �˵�վ�ķ�����, ���ɼ��ٶ�����̼��������������IJ���, �������������ס�Ļ������ҹ�Ҳ��2004 ��Ͷ��50 �ڴ�����չ���ܻ����İ뵼�������ƻ�[��

5������Ӧ������һ���ܵ���ͯ��ӭ������Ь, ��·ʱ���õ�LED ����˸����, �����ݵ���һ��Ҫ��5 ��ֻ���������; ���÷����������Ϊ�綯��ˢ�ĵ���ָʾ��, �ݹ�������Ͷ���������̽���, �ù�˾��������������ˢ����, Ԥ����������ʱÿ����Ҫ3 ��ֻ����ơ��������е�LED ʥ���ƣ�����������ӱ��ɫ�ʷḻ�����������Լ���ѹʹ�õİ�ȫ�ԣ� ��������۵ȶ����ǵ�������ǿ���� �ܵ������ձ�Ļ�ӭ�� ������в��������е��ݵ�ʥ���г���

����LED��ҵ��

�ߡ��г��ſ�

��ҵ��������CIR���о�����Ԥ�⣬ȫ������ܵ��г����۶��20##���32����Ԫ����20##���56����Ԫ��

����CIR�ı���ƣ���20##�굽20##�꣬�����ȷ��������(HB-LED)����ڰ뵼��ĵƾߵ��г����۶��16����Ԫ����26.4����Ԫ�����������ȷ��������(UHB-LED)���г����۶�����20##����ʵ�ֿ���������������20##��Ӯ��ȫ���г��ݶ��22%�� ��ͨ�ƾ߽���Ϊ��ҪӦ�ò�Ʒ��������20##��ʵ�����۶�8.44����Ԫ��

CIRָ������20##���𣬷�������ܵijɱ�����ʼ�����½����ɱ��½���ʹ����Ѹ�����������У����ĺ�������ʾ���ķ�������ܽ�ռ�����Ʒ�����Ĵ֡����ǣ�20##�꣬�����ȷ�������ܺͳ������ȷ�������ܽ�ռ���������Ӫ�յľ��֡�

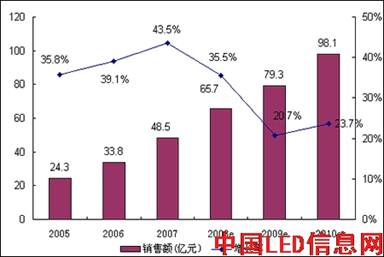

�ҹ���ʮһ�塱��չ�滮�Ѱѷ�չ�뵼��������ҵ��Ϊ�ص���Ŀ�����������й�LED�����г���ģ���ֳ�����������ͷ��20##���г���ģ�Ѵﵽ65.7��Ԫ���۰���ѯ(Sinotes)Ԥ�⣬��20##���й�LED�����г���ģ��������Ԫ��

20##-20##���й�LED�����г���ģ��������

�ƶ�LED��ҵ���ٷ�չ����Ҫ�����Ǹ����Ȱ�LED�ķ�������LED�Ѿ���Ϊȫ��LEDδ�������Ľ��㡣�۰���ѯ����ʦ�Ԥ�⣬��LED����3��5����������ͨ�������������й�LED������ҵ��DZ���г�������ǧ��Ԫ����չǰ���൱�ɹۡ�

��1 20##�갴��ɫ���й��뵼�������г���ģ(�����۶�)

������Դ���۰���ѯ(Sinotes) 2007��12

�ڶ��� ȫ��LED������ҵ�ķ�չ

һ��ȫ��LED��ҵ�ֲ����

ȫ��LED��ҵ��Ҫ�ֲ����ձ����й���½���й�̨�������ŷ���������ȹ��Һ͵��������У��ձ����ռ��Լ50%�ķݶ������ҹ�̨�������������LED��ֵ��С����ռ�ݶ�ֲ���ͼ13��ͼ14��ʾ��

ͼ�� ȫ��LED��ֵ����ֲ��仯����

��������Դ��̨��PIDA���������Ѷ������

ͼ�� ȫ��LED��ֵ����ݶ�仯����

��������Դ��̨��PIDA���������Ѷ������

20##���ձ�LED��ֵ��28.7����Ԫ��ռ��ȫ��LED��ֵ��50�����ң�Ԥ��20##-20##����ձ�LED��ֵ���������ԼΪ6������20##���ձ�LED��ֵԼ��33����Ԫ��ŷ��������LED��ֵ20##��ԼΪ14����Ԫ��Ԥ��2006Լ����9������15����Ԫ���������겻��������������ֵά����15����Ԫ������

20##��̨�壨����̨�嵺�ڼ���½�ֳ�������LED��ֵ��12����Ԫ��20##��20##�����������Լ19%��Ԥ��20##���ֵ���ȳ�Խŷ��������̨�峧��20##���������Ƽ���ߴ�LCD��屳��Դ�����ѿ�ʼ��Ͷ�ʲ��֣�Ԥ��20##�꽫���������ʹ��̨�峧�̵�LED��ֵ����ɳ�28%Լ��22����Ԫ���ɴ�̨��ռȫ��LED��ֵ������20##���21%���������20##���29%��

����ȫ��LED��ҵ����

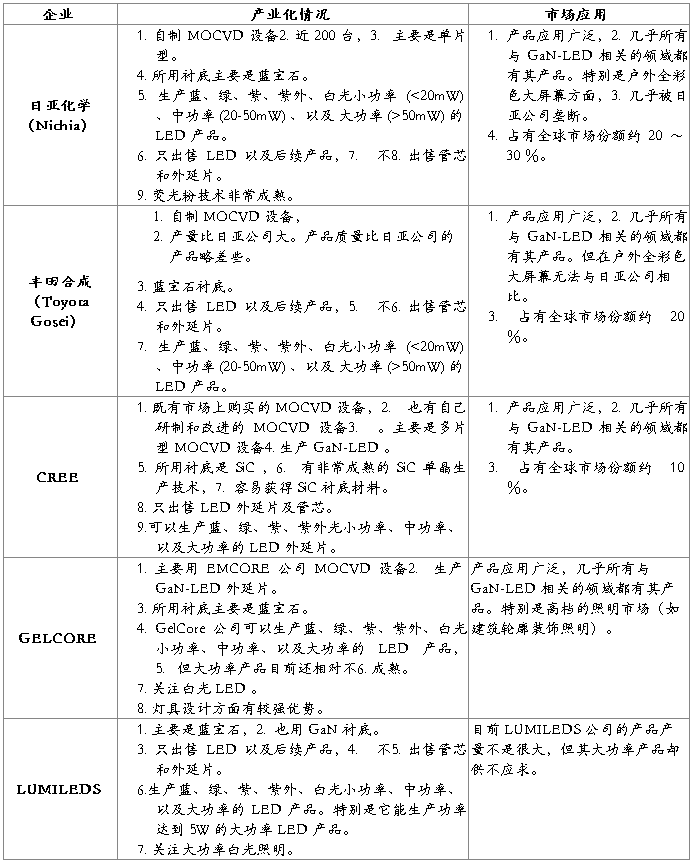

Ŀǰ��ȫ��LED��ҵ���γ������������ޡ�ŷ����������Ϊ���������㶦���IJ�ҵ�ֲ��뾺����֡�����Cree��Lumileds���ձ�Nichia��ToyodaGosei���¹�Osram��¢�ϸ߶˲�Ʒ�г���

�������ձ���ҵ���������²�Ʒ���¼��������еĴ������ƣ���Ҫ������߸��Ӽ�ֵ��Ʒ��������ŷ����ҵ����������Ӧ�ü�������Ŀ����������������¼�����ת�����ƣ���Ҫ���¸߸��Ӽ�ֵ��Ʒ�������ҹ�̨�����LED��ҵ������Ѹ��������оƬ��������װ����ռ�������һ��λ�ã�����60%���ϣ��������Ʒ���Ժ졢�ƹ�оƬ����װΪ�����е͵���Ʒ��

�����г��Ŀ��ٷ�չ���������ձ���ŷ����Ҫ���̷��������ӿ���ռ�г��ݶ20##�꣬�ձ�Nichia��ToyodaGosei������Cree��Lumileds��GelCore�ȹ��������뵼��������������Ͷ�ʳ���10����Ԫ��

�������ʳ��̴����˵���LED�����ˮƽ���Բ�ҵ�ķ�չ�����ش��Ӱ�졣�����ҵ�ڲ�Ʒ���г����������ɫ�����ǻ�ѧ�ͷ���ϳ���LED��չ��ռ����Ҫ��λ�����γ���LED�����IJ�ҵ�����������ǻ�ѧ1994���һ������������оƬ������ר�������������¢�����ƣ�Cree��GelCore�ȶ����Լ�����ļ�����ϵ�������ڲ�ҵ����ֻ���������Ӻ�оƬ���Ʊ��ϣ�Lumileds���ע�ڴ���LED���з����ڰ���������ʵ���ۺ�

LED���β�ƷΪоƬ�����β�ƷΪ������������ҪΪ��װӦ�ã��ձ���LED����Ҫ�������ң�ռȫ��LED����һ�룬̨��Լռ21����ŷ��Լռ14������������NichiaΪ��Ҫ��LED���쳧�̣�ŷ����Ҫ����ΪOsram��Lumiled�������복�ù�Դ������������Ϊ������̨��һ��������������ʹ���Ǵ�ԭ��оƬ����ת��Ϊ���η�װ��

ŷ�����ձ���ǰ��ӫ���ר����Ȩ����������ת��ע�غ�η��ר����ʹ��ŷ�����⾧�����ܼ��٣��μ���2-1����06��YOY˥��14%����������06��YOY��ɳ�10%���ң��Ե���ȫ��ƽ���ɳ� ��12.89%�������ҽ���ֱ���ܻݣ�03�꿪ʼ̨�������⾧���������������������ң������Ƴ̼��������й������������ʴ��ͳ��Ķ�������������̨�塣

�� 1 ������Ҫ LED ��ҵ�������

��3�� �й�LED��ҵ�ſ�

һ����ҵ��ּ�Ӧ������

��������30����ķ�չ���й�LED��ҵ�ѳ����γ��˽�Ϊ�����IJ�ҵ�����й�LED��ҵ�ھ���������������оƬ��������Ƭ֮·��Ŀǰ�Ѿ�ʵ����������������Ƭ��оƬ���ֽΣ����¸ò�ҵ��������5����ˣ��о�����20��ң���ҵ4000��ң�����������ҵ50��ң���װ��ҵ1000��ң�����Ӧ����ҵ3000��ҡ��ر���20##���й��뵼����������С��ij�����־����������LED����������ķ�չ���������LED��Ϊ��Դ����ͨ�������г���Ϊ�պ��ҵ��չ�ĺ��ġ��ڡ����Ұ뵼���������̡����ƶ��£��γ����Ϻ����������ϲ������ź����ڵȹ��Ұ뵼���������̲�ҵ�����ء������ǡ������ǡ��������Լ������������Ϊ�й�LED��ҵ��չ�ľۼ��ء�

������ʮ�塱�ڼ���ҷ�չLED��ҵ����Ҫ������ͨ������뵼��������ɫ��ҵ���غ�ʾ�����̣������뵼��������������ϵ��֪ʶ��Ȩ���ˣ������γ��ҹ��뵼���������˲�ҵ�����ҿƼ����Ѱѡ����Ұ뵼���������̡����롰ʮһ�塱�Ƽ���չ�滮����Ϊһ���ص㹤����ץ��ͬʱ�������ҹ������뵼�������ķ�չ��״�������ƶ��˷���������չ�İ뵼��������ҵ��չ�ƻ���20##�꼼����չ·��ͼ�����й��뵼��������ҵ��չ�ƻ��У��滮��20##��ﵽ���ƹ�ͨ��300lm���������׳����������

1�����ڲ�ҵ�����

��LED��������Ƭ��оƬ�����ϣ��������ձ���ŷ����ӵ�о�ļ������ƣ����й�̨��������Ѿ���Ϊȫ����Ҫ��LED�������ء�Ŀǰȫ���γ��������������ޡ�ŷ��Ϊ���������㶦���IJ�ҵ��֣������ֳ����ա�������Ϊ��ҵ��ͷ���й�̨�塢������������й���½���������ǵȹ��Һ͵��������������ݶӷֲ�����Ȼ�й���LED����Ƭ��оƬ�����������Ͼ�������Ƚ�ˮƽ����һ���IJ�࣬���ǹ����Ӵ��Ӧ������LED���γ��̴�����ķ�չ���ᣬ��������������ʾ�������������ƾߵ�LEDӦ�ò�Ʒ�Ѿ����ڵ�������ŷ�˵ȹ��Һ͵�����

����Ŀǰ�������ӡ�оƬ��Ҫ�о������б����廪���ϲ���ѧ���п�Ժ�뵼���������������е�13��������ʦ�����������ڴ�ѧ��ɽ����ѧ���Ͼ���ѧ�ȣ��ڼ�������Ҫ�����ĵ�������GaN���Ӳ㡢GaN�����Ⲩ��Ư�ơ����������Ч�ʺͳ���Ч�ʡ���߿���˥��������оƬ��ɢ��ˮƽ�ȵȡ�

��������LED���ӡ�оƬ����Ҫ��ҵ�У���������������·����������ʿ����о���Ϻ����⡢���ڷ����Ϻ�������ɽ�����⡢�����������������;�Դ�������չ⡢���ݻ��ļ��ɵȡ�

����������Ҫ��װ��ҵ�з�ɽ���ǹ�硢���Ż������ӡ��������״�����������( 10.14,-0.21,-2.03%)�ȣ�������ʾ����ҵ��Ҫ���Ϻ���˼���������ɡ��������ǵ¡�

2������LED��ҪӦ�������г�����

Ӧ��һ����ʾ����LED��ҪӦ���г���ȫ����ʾ������ǿ����

�����ҹ�LED��ʾ���г����磬�г��ϳ�����һ�����к�ǿʵ����LED��ʾ���������̡�ĿǰLED��ʾ���Ѿ��㷺Ӧ�õ���վ�����С�֤ȯ��ҽԺ����LED�������ϣ�LED��ʾ��������LEDָʾ�����еڶ���ռ��LED����������23.1%������������ʾ����LED�����Ⱥ������ϵ�Ҫ�����LEDָʾ�ƣ�ƽ���۸���ָʾ��LED֮�ϣ���͵�����ʾ����LED�г���ģ�ﵽ32.4��Ԫ������ָʾ��λ�Ӱ��׳�ΪLED����ҪӦ���г���ƾ���Ŷ�������,LEDȫ����ʾ���㷺Ӧ�����������ݡ������㳡���ݳ��ᡢ��վ�������ȳ�����

����Ӧ�ö���С�ߴ米��Դ�г��Ż����д�ߴ罫��Ϊ�¹�ע�㡣

����LED����Ӧ�������ֻ�Ϊ����С�ߴ�Һ����屳���г��У��ֻ������ij������������˱���Դ�г��Ŀ��ٷ�չ���ر���20##������ֻ��ij��ָ����ƶ���LED�г��Ŀ��ٷ�չ���������ֻ���������ƽ���������Լ������������������ֻ�Һ����屳��ԴLED�������٣�ʹ��LED���ֻ�����Դ���������ٷŻ���20##�걳��Դ��LED��������12��ֻ��δ������������Ҳ�������ڸ�λ�����������ٵķŻ�����ƽ���۸�IJ����½������յ���С�ߴ米��Դ�г�����������ͬʱ���д�ߴ米��Դ�г���Ϊ�����³裬����20##�껹�����γɹ�ģ���������������ص�Ӱ���£�����Դ�г�����20##�����1%�ĸ�������20##�걳��Դ�г���ģ����15��Ԫ��

����Ӧ���������������г�DZ�����������г�����������

����20##���й�LED����Ӧ���г���ģΪ0.29��Ԫ���������������г���ģΪ0.21��Ԫ��������LEDӦ���г���������Ӧ���г���������ѿ״̬���г���ģ��С��

����LED��Ϊ����������Ҫ�����ڵ��ġ�����������Ӧ�ٶȿ���ص㡣��ͳ����ʾ����������100�����ʱ����ʻ�£�װ��LEDɲ���Ƶij�����û��װLEDɲ���Ƶij���ɲ�����뽫����7Ӣ�ߡ�Ŀǰ��LED�Ѿ���Ӧ���������ĵ���ɲ�����ϡ���ȻLEDĿǰ�������ŵ�λ�����������Լ�������ߵ����ƣ��ڽ�������β�Ƽ�ǰ���г�����Ҫһ����ʱ�䣬�������ųɱ����ܱȵ��½��Լ�����Ч�ʵ�����������LED����ʵ�ִ������ڲ�����ǰ����ת�ƣ�����ռ���������������г���ƾ���������ľ���ܣ�LED�����г������ž�ķ�չDZ����

����Ӧ���ģ�����װ�ε��г�����������ͨ���г�����ƽ�������ڡ�

��������װ�ε��г���LED����һ�����г���ͨ�������Ŀ��ƣ�LED����ʵ�ּ�����������ǧ����ɫ�ı仯�����ֽν������Ի���ʱ���У�LED��ɫ������������LEDװ�ε��г��ķ�չ��LED�Ѿ���ʼ����С��װ�εƣ�װ��ĻǽӦ���ھƵꡢ�����С�20##������װ�ε��г���ģ�ﵽ1.58��Ԫ��

��������������滻������ȫ����Ҫ�����ɴ�ͳ��ͨ���滻ΪLED��ͨ�ƵĹ����Ѿ��ӽ�β����LED��ͨ���г��ھ����˶���ĸ��ٳɳ��ں�20##���г���ģ�ﵽ15.2��Ԫ�����������滻��������ɣ�LED��ͨ���г���������ά�ָ���������Ԥ��20##��LED��ͨ���г�ֻʵ��5.8%�������ﵽ16.1��Ԫ��

����Ӧ���壺���������г����ٷ�չ��20##���г����ٴﵽ�߷塣

�������������г���Ҫ�Խֵ����㳡�ȹ�������װ������Ϊ�����ƶ�������Ҫ�������������ܵ�20##�걱�����˻��20##���Ϻ��������Ӱ�죬�������Ϻ��Ⱦٰ�ؼӿ��˾��������IJ���������LED���ĵͣ����õ�����ľ��������г��о��к�ǿ���г���������Ŀǰ��LED�Ѿ�Խ��Խ���Ӧ�õ����������г��С�20##���й����������г���ģ����7��Ԫ��������������Ҫ��Ĵ����£����������г�����20##��ﵽ72%�ĸ������ʡ�

�������⣬���˻�����������Ҫ����ԶԶ�����������������������г��ijɳ�������Ҫ������������á�Ϊ��ӭ�Ӱ��˻����������ٿ����������ൺ���Ϻ��ȵؽ�����һ��LED�����������̣���Щ������װ�νֵ���ͬʱ������ʾ�����á����������ڿ���LED�ھ��������еij�ɫ���ֻ���ٶ���LED����������ʹ�ù��ǣ��ӿ�ʹ��LED�ھ��������е�Ӧ�á�LED�����һ�����п��������������������չ��

����Ӧ������ͨ�������г�·���������ض���Զ��

�������ڽ���ͨ�������г����ԣ����ʰ�LED�����������緢��Ч�ʵ͡�ɢ�Ȳ��á��ɱ����ߵ������⣬�������ٵ���ѧ���������صȵ������Լ�LED������Ʒͨ�ñ����ƶ����������������Ҫ�ܳ���һ��ʱ�䣬���Ϲ���Ԥ��LED��20##��ǰ�����ܽ���ͨ�������г���

�������ھƵꡢ�����ݡ��ߵ�����д��¥�����ó�������ڼ۸�����жȵ͡�ͬʱ��Щ�ߵ�������ע��������Ʒλ�����ĵ�λ���������˲�Ʒ���и������Ȥ�ȡ���Щ��������LED����������ż������Ϲ���Ԥ��LED���������Ƚ��������г������������г���չ��

��������LED����Ҫ��������������·��֧�ܡ��ƾߡ��ƹܡ��Ӳ�������ϼ��ͽ������ȣ����ڵ����������Ƚ�ǿ����LEDӦ�ò�Ʒ�Ĺؼ�����LED�������ɵ�·���棬Ŀǰ����ʿ�����е�18�����Ϻ����롢������������Ƽ����Ͼ��˺ʹ��������ʮ������λ���ڿ������������Ʒ�����LED��ͬ���ʺͲ�ͬ���ӷ�ʽ���к�ѹ�������������ر��ǿ�ֱ����������LED��������·�Ѿ������������⽫����ƶ�LEDӦ�õķ�չ��

��������LED��ҵ�ص�

�������β�ҵ�Ǽ����ʱ��ܼ��Ͳ�ҵ��Ͷ��ǿ�ȴ��տ��Ƽ����Ѷȴ����ɾ�ҵ��Ա�١�Ŀǰ���ҹ����β�ҵ����״��һ�Dz��뵥λ�࣬��Ҫ��λ���п�Ժ�뵼�������п�Ժ��������ʯ��ׯ��ʮ�������о�����������ѧ���廪��ѧ���ϲ���ѧ�����ڴ�ѧ����������������·����ʿ�����Ϻ����⡢�Ϻ������������������ӱ����¡�ɽ������ȣ�Ŀǰ���ⲻ�Dz��뵥λΪ�࣬������Щ���뵥λ(�ر��ǿ���Ժ��)���뽨���Լ����ܣ���ʼ�β��ܶ�����������ҵ��������Դ��ɢ��û�й�ģ��������Ϊ����Ժ�����뽨���Լ��IJ��ܣ��ڼ�����������⣬�Լ���ҵ������Ҫʱ�䣬С��ģ���ܽ����������缼�������µķ�չ���ָ����ϣ�ʵ���ϸ����е�λ��ijһʱ��ͻ�ƵĿ��ܽ��Dz�ҵ��������ijһ���ڣ������ϲ�ҵ�����������߱���������Ȼÿ�꿴������������ļ����Ķ���ͻ�ƣ�����ҵ��Ч�ʷdz��ͣ����˼���������ˣ��ֵ��ϡ��ܶ��о����������á�863���ƻ��ɹ�ʵʩ��ҵ��������Щ���ڡ�863���ƻ��ɹ���Ȼ�ڹ����Ƚ������ڹ����ϲ�����һ���������ǹ����Ƚ�������һ��Ŀʵʩ��ҵ�����ģ��һ�������ô����г����ۣ����äĿʵʩ��ҵ��������ת�û���Ȩ���ٽ����ø������ҵ���Ƚ�����Ҳ������ʱ����ĥ�����ķϣ�ֻ���ӻ�����������ҵ��չ�����ԣ�������ҵӦ��ת�����гɹ���һ����Ҫ�Լ���ҵ��ȥʵ�����ֵ����һ���棬�������Ժ����Ӧ�����̨�幤��Ժ��ģʽ�����������з�������Ϊ��ҵ���������˲ţ������ɹ���ʱ��Ȩת�ø���ҵ���ر��DZ���������ǿ����ҵ���о���������Ϊ��ҵ���������ۣ���ҵ�о��ɹ��õ���Ч���ϣ���������Ӧ����һЩ�淶���ٽ���ҵ�������ٷ�չ��

��������������Ƚ�ˮƽ�Ƚϣ�������һ��оƬ�����ȡ�����Ч�ʡ���������������©�������Լ�Ʒ�ʿ���ˮƽ����ʳ������в�࣬��Թ�����ҵ���ԣ�������ʲôʮ���ѿ����£�ȫ��Ψ����ͷ������ã�������ͷ֮��Ҳ����ǧ�������Χ��ҵ���ڸ��٣�����Ӱ�����ǵIJ�ҵ�����̣��ؼ��Ǻ����з�Ч�ʡ�

���������������г���Ҫ�ҹ�ģ����������ҵ�٣���װ����оƬ����ߵ�оƬ��Ҫ�����ڣ����иߵ�����оƬ����ԪоƬ������Cree��HP�ȹ�˾���ڣ��иߵ�����оƬ����ԪоƬ������AXT(����·�������ӹ�˾)��UOE��̨�徧Ԫ���Լ�������˾���ڡ�Ŀǰ���ڴ���·������������������ʿ��ȡ��ͻ�ƣ����Ͻӽ������иߵ�����ˮƽ��

�������η�װ��ҵ���ϸ���������ʮ�����ʼ��չ����ͳ������LED��װ��������Գ��죬������LED����Chip LED��Top LED��Power LED�ķ�װ���ã�������һЩ�豸�ͼ���������Ҫ�˷������ڴ�ͳLED��װ���豸Ͷ��ǿ������(�������ߵ��Զ����̶Ⱥ��豸����)���Բ�Ʒ����Ҫ��ʱ���ֹ���������ҵ������������һ���������Ӫ��ҵ���룬ȫ�������ټҷ�װ��ҵ�������齭���������ܼ�������ģ���Ƚ�С���ӷ�װ����ˮƽ����Ʒ����ˮƽ���豸�Զ����̶ȼ�������ģ�ȷ��濴��Ŀǰ���彲�����β�ҵ�����Ϻ������Power LED�⣬������ʽ��LED������ҵ�ܹ���������������ʹ�õ��豸��ԭ���ϻ��������һ�£�����ģ������˾�Ƚϣ�������Chip LED����½��ҵ���ܼ�����Ҳ�����ձ�������һ�ҹ�˾���ܵ�ʮ��֮һ��

��������LED��װ���ϼ����������������ǿ������������⣬���ֲ��Ͼ�Ϊ�����ṩ����Ҫ�н�˿������˿��������֬���轺�����������罺��֧�ܡ������Լ��ܷ��ϡ���װģ�ߺ��оߵȣ����γ�һ����ģ�IJ�ҵ����

�����ڰ�LED��װ��ӫ��۷��棬�����з���������ҵ�м�ʮ�ҡ��о���λ�б�����ɫԺ����ɽ��ѧ��ѧϵ���п�Ժ��ѧ���������������ȵ�λ����Щ��λ��������չ�о����ɫӫ��۵Ĺ⼤��Ч�ʡ�����˥���ܵȣ�ȡ�úܺõijɹ���ͬʱ��������ɫӫ��ۺ�����⼤������ɫӫ��ۣ����ƶ����ڰ�LED�ķ�չ��������á�

����Ŀǰ��֪�������ε���ҵһ�ٶ�ң���Ʒ��Ҫ�в�ƺ�ơ�����ơ������ơ���ơ����۵ơ����õƵȣ�����LED��̫���ܽ�ϣ�������һ�����Ʒ�������β�ҵĿǰ���ڷ�չ���ڣ���Ʒ�廨���ţ�ȱ��ͳһ����ҵ����LED�����������Ľ�ϣ�����Ϳ��Ƽ�������Դ������̫���ܼ����ȵĽ�ϣ��д���һ�����ƣ����ʵͼۡ����Ծ�������ͷ��ʼ���֡�

����ֵ��һ����ǣ���������ķ�չ���ҹ�LED��ʾ�������Ѿ������˺�ǿ��ʵ������Ȼӵ��DAK��Lighthouse��Darco��֪����ʾ�����̵ľ�����������LED��ʾ�����̻���ռ���˹����г��Ĵַݶ�����Ѿ�ӿ����һ�����Ϻ���˼���������ǵ¡��������ɵ�������ҵ��������ʾ���г������˺ܴ�һ����оƬ���ܣ��Դٽ����������η�չ׳��������Ҫ���á�

�����й�����LED��ҵ��չ��״

����1����ҵ��ģ

����20##��12�£��ҹ���ʮ�������оƬ�����Ѿ�װ��MOCVD��Ͷ���������ܼ�����Ϊ40̨�����ո����̵���չ�ƻ���20##��Ԥ����15̨MOCVD½����װͶ��ʹ�ã�ʹ���ڵ�GaN MOCVD�豸���ӵ�55̨��

����20##�����LEDоƬ�г��ֲ���ͼ5��ʾ������InGaNоƬ��ֵԼռ��43%����ԪInGaAlPоƬ��ֵԼռ����������LEDоƬ��15%����������LEDоƬ����ֵԼռ��42%���ӹ���оƬ��ֵ�ϼ��㣬20##�����InGaNоƬ��ֵ4.5��Ԫ��ͬ�ڹ���InGaNоƬ�����ܲ�ֵ25��Ԫ�����ڷ�InGaNоƬ(��������Ԫ)�ܲ�ֵ6��Ԫ��ͬ�ڹ��ڷ�InGaNоƬ�����ܲ�ֵ17��Ԫ���ϼƹ���оƬ�г�������42��Ԫ��InGaN������Ԫռ����оƬ������58%��˵���������Ӽ�оƬ���켰Ӧ���г���չ��һ��ˮƽ��

����Ŀǰ���ҹ�����һ����װ��ģ����ҵԼ600�ң����ִ��СС��װ��ҵ�ѳ���1000�ң�Ŀǰ����LED������װ����Լ600��ֻ/�꣬20##����ڸ�����LED��װ��Ʒ�����۶�Լ146��Ԫ����20##���100��Ԫ����46%���ӷֲ�������������Ҫ�������齭�����ޡ����������ޡ��������������������ȵ�����(20##��ͳ�ƹ���LED��ҵ�ܲ�ֵ133��Ԫ�����з�װ��װ��Ʒ�����۶�Լ100��)��

�����ڲ��ܷ��棬���Ź��������ҵ������ģ�������µ�оƬ��˾��½�����룬�ڹ��������г����ƶ��£�����InGaNоƬ�����Ѿ���20##���65KK/�±�����20##���400KK/�£�20##���һ��������600KK/�£������Բ���Ӧ������������Ԥ��δ���������InGaNоƬ�Խ�����30%���ҵ��긴�������ʣ���20##����ڽ������ձ���Ϊȫ��ڶ���GaNоƬ�������أ����ܸߴ�1650KK/�£�ʵ��������LED MOCVD�豸Ͷ����������ر�죬��Щ������Щ���ء�

����2��������չ

�ڲ�ҵ������չ���棬����Ŀǰ���з�1W�Ĺ���LEDоƬ�ɲ�ҵ�����䷢��Ч��Ϊ30lm��40lm/W����߿ɴ�47.5lm/W�������������书��Ϊ150mW����߿ɴ�189mW���ϲ���ѧ��������չ�ڹ�ĵ�������GaN���Ӳ����о������з�������оƬ���书�ʴ�7mW��8mW�����Ϊ9mW��10mW��оƬ��Ʒ��Ϊ80%������LEDоƬ��350mA�·��书��Ϊ100mW��150mW����ÿɴ�150mW����500mA��1000Сʱͨ�������£�����Ĺ�˥С��5%���óɹ�ȡ��ͻ���Խ�չ��ͨ����863����Ŀ���գ�����ö�����������Ȩ�Ĺ��ʷ���ר������ר��������Ŀǰ�ձ����ǹ�˾¢������ʯ�ĵ�����Cree��˾¢��̼����ĵװ뵼�����������ľ��棬�γ�����ʯ��̼���衢��ĵ��Ƴ�����İ뵼�����������������㶦���ľ��棬�ڲ�ҵ�������в��������Ǻ�Cree����ר������Լ����Ŀǰ�����İ�ϳɷ���������+YAG��۵ķ�ʽ����δ����������������������������оƬ�������ϲ���ѧ�Ĺ�ĵ�����ר�����м�Ϊ�������г�ǰ����20##��2��1�����磬Ԥ����Ͷ�ʸߴ�7000����Ԫ�ľ��ܹ��(����)����˾����ĵ�������ܲ��ϼ���������ҵ����Ŀ����ʽ���ϲ����¼�����ҵ����������һ�ڹ��̡�����Ŀ������Դ���ϲ���ѧ������������������������о����ģ����õ��˽�ɳ����Mayfield��AsiaVest���ҹ��ʴ�ҵͶ�ʻ���Ĵ���֧�֡�������ҵ����Ŀ�����ڽ��裬һ�ڽ���Ԥ�ƽ��ڽ��������ɣ��γ����30������ĵ������̹�LEDоƬ���������������ڽ���ʵ�������ĵ������̹�LEDоƬ140���������ڽ����������β�ҵ����ʵ��LED��ҵ��Ⱥ��ʵ�����ֵ50��Ԫ��

��������·��ͨ���չ�����AXT��˾���40����оƬ���ļ���ר������������������Ŷӣ����оƬ�����з�����������ǿ��Ŀǰ·������ֻ��10̨MOCVD�����ڲ��ܲ�������MOCVD�豸������AXT����������������ģ�����ˮƽҲ����ǰ�У�������ʿ��( 11.17,-0.08,-0.71%)���µ�ʿ����о�����ڼ�����ȡ�ýϴ��չ����Щ��ҵǰ���Ƚ����ʡ�

�ġ����������

����1��оƬ����20##��оƬ���ڶ�Լ4����Ԫ��20##��ǰ����ledоƬ��ȫ�������ڣ�20##����Ұ뵼����������������GaN������оƬ�����У���������С����оƬ�ķ�չ����������ڡ�20##�����LEDоƬ������660��ֻ������370��ֻ�����������Ѵﵽ44%��Ԥ��20##�������������С����GaNоƬ���ﵽ80��ֻ���������ʳ���30%��������GaNоƬ�������ʽ��ﵽ20%��

����2����װ����20##���װ���ڶ�Լ11����Ԫ��20##�����LED��װ����600��ֻ(����̨�ʡ����ʷ�װ��ҵ)�����۶�146��Ԫ��Ԥ��20##�꽫�ﵽ 200��Ԫ�����ڶ�Լ1����Ԫ�����⣬̨����ҵ�ڴ�½�Գ���Ϊ���ķ�װ����ÿ����300��ֻ���ϣ����ڶ��10����Ԫ���ҹ��ѳ�Ϊ����LED��װ����Ҫ���أ�ռ�����г���20%�����ҹ��ʷ�װҵ�����ҹ�ת�Ƶ����ƣ�������Ϊ��������LED��װ��Ʒ�����ͳ��ڻ��ء�

����3��Ӧ�á���20##��Ӧ�ò�Ʒ���ڶ��15����Ԫ���й��ѳ�Ϊ������Ҫ��LED��ʾ����̫����LED������������Ӧ�ò�Ʒ�������ͳ��ڹ���20##��LED��ʾ����ҵ��ֵԼ50��Ԫ�����ڶ�Լ1����Ԫ��Ԥ��20##���ֵ������60��Ԫ�����ڶ��1.5����Ԫ��20##��̫����LED�ƾ߲�ֵԼ10��Ԫ�� 20##���ֵ������30��Ԫ������90%���ϳ��ڣ����ڶ�Լ4����Ԫ��20##�꣬���������ƾ߳��ڶ�Լ2.5����Ԫ��led�ֵ�Ͳ���ڶ�Լ1����Ԫ��������Яʽ�ƾ�(���г��ơ�����ʾλ�ơ����εƵ�)���ڶ�Լ1.5����Ԫ��װ�Ρ���Ʒ����ߵ�led��Ʒ���ڶ�Լ2.5����Ԫ���ҵ硢���Ӳ�Ʒ��ʾģ�顢���⼰ָʾ�Ȳ�Ʒ���ڶ�Լ2����Ԫ��

������ �й���½LED��չǰ��

����LED����г�ע���佫��չ��һ���Ӵ�IJ�ҵ�����������������ڹ�ģ��ҵ�ķ�չ��һֱ�������⣬���Ͱ������Ǽ��ɵ�·��ҵ��Һ������ҵ�����ڵ����ڼ��ɵ�·��ҵ���Ǽ���β�����ˣ�Һ������ҵҲ�ǰٲ��������������ӡ�Ͷ�ʴ�����������Ҫԭ��LED��ҵ���������ħ�䣬���ҿ��Դ�����ز�ҵ�����������������оƬ��ҵ��Һ�������ϸ���������������ΪҺ������ҵ���ڹ��ڣ������о��г�֧�ţ�LED����оƬԤ���ڹ��ڵõ����չ���ٽ����������ҵ������ǿ���ⷴ�����ֻ�ٽ�����LCD����оƬ����������оƬ�ķ�չ��

�����й���½ĿǰLED��ҵ��չ���������ڣ�һ��������ҵLED��Ʒ����ˮƽ�뺣�����һ����࣬����ȡ�߶˿ͻ����洦�����ƣ��������ڼ��ɵ�·�����������ձ���������̨�������ЩLEDǿ�Ƶ������Ա�����LED���ӡ�оƬ��������������ˮƽ����Χ��������������һЩ��ѧϰ���߳�һЩ����Ҫһ��ʱ����������������LED��ҵ�Ĺ�ģ���Ƚ�С�����û�г���100kk/�²���(���̹�)������״����δ�����꽫�и��ƣ��ġ������з��༯���ڴ�ѧ�Ϳ���Ժ���������ڸ���ҵ��ȱ���з��ɹ���ҵ���Ŀ���ת�����ƣ��ⷽ��Ӧ���̨�幤ҵ�о�Ժ�ļ����ɹ���Ȩ���ƣ��ӿ켼���ɹ�ת���ٶȣ�����Ժ������Ϊ�Լ���ҵ�����������µļ����ɹ���ʱת�Ƶ���ҵ�磬����Ӧ�ƶ�������߹淶�����Ϊ���塢���ں���ר��ȱ�����ر��ڹ�ϵ����ҵ��Զ��չ���������ר������ר��ȱ�����⽫ʹ���ڲ�ҵ�ij��ڷ�չ���ơ��й�������ҵ�ֽ���Ҫ���Ǵ����Σ���ҵ��ģ��С��������ר���Ĵ�������в��ר��������Ǻ�ͻ�����������Ź�����ҵ�ķ�չ׳��һ����ģ����һ���̶ȣ�ʵʩ���߳�ȥ����չս�ԣ�ר�����⽫��Ϊ������Ŀǰ�Թ�����ҵ���ԣ�׳���ģ����߲�Ʒ�����뼼��ˮƽ����Ҫ�������δ��ȡ�ô�ר����Ȩʱ��Ҫ������������ͨ���з�ͻ�ƺ���ר����

����LED��ҵ�ڹ��������õķ�չǰ�����������¼��㣺һ���ͼ������ԣ�LED���м����ɳ�ƿ���ߣ�ѧϰ�ſ������ԣ������ڰ뵼�������ڻ��۵��о���Դ�������õ��ϣ��߱��Ϻõ��о����������ܹ��ڼ��ɵ�·��������Ƚϱ���������ˮƽ�Ƚϵͣ�������һЩ��ҵͨ��Ƹ�뺣�⼼����Ա���ˣ��ڼ����ϲ���ȡ��ͻ�ƣ����ںõ���ҵ����ˮƽ�Ѿ���̨��ļ���ˮƽ��������ʴ�������Ҳ�ڲ�������������LED��Ͷ�ʶ�Ƚ�С����ʼͶ��1�ھͿɽ�����������ҵ�����ż��ͣ�����ʵ�ֹ�����չ�����뼯�ɵ�·���켰Һ��������춯����ʮ�ڵ��ϰ�������ҵ�Ͷ�ʶ����Եá����������������ҵ�������γɲ�ҵ��Ⱥ����Ȼ��Ҳ������ɶ��Ծ�������չ��һ������Ҫ�г����ϣ����������г���LEDδ����Ҫ�г���ͨ�������г����г��������ն������г��ȽϷ�ɢ�������γ�¢�ϣ�������ҵ����ռ�������ġ�����һЩ��ҵӵ�к���֪ʶ��Ȩ���羧�ܹ��Ĺ�ĵ�����������Ŀ������·����оƬ������ļ�����������ȫ����������Щ��ҵ�ڼ�����չ�������γ�ʾ��ЧӦ���ٽ�������ҵ�г������ɳ����塢���������LED���η�װ���������������Ͷ��ܼ��ͣ���½�߱���չ���Ͷ����ɱ����ơ�

������LED��ҵ��չ���̿���ȫ��LED�����۶��Ŀǰ����г����ֻ������г��������ֻ������������������Լ��ֻ�OLED����TFT-LCD���������ȫ��LED�������½������ڼ������������ijɱ�����Ŀǰ(����2010ǰ)����������LEDȫ�����һ��ͨ�������г���ȫ��������������㽫�ڱʼDZ���Һ�����ӵı����г��Լ��������α����복����г�������Ŀǰȫ��ǰ���Һ����峧(LG�����֡����ǡ��Ѵ����������)�ֲ���LED����ˮƽ�ߡ����ܴ���ձ���̨����������������ڽ��о��������Ϲ������ڹ��������������ߣ��Ϻ�������4.5���߲��ܿ�����Ҳ����LED��������������������ռ������λ��������ҵ����Һ�����LED���Ӧ�������治��ܴ������ֻ���屳���г�������֮����

�����й��ֽε�Ӧ���г���Ҫ�ڽ�����������������ʾ������������ԭ����һ�����������ܻ���Ŀǰ��Щ�г��������ֻ���С�ߴ�Һ�����⡢����������Ӵ�����һЩ��ɢ�г������������Ŀ���Ҳ�����(���������Գɱ���Ҫ��û��ͨ��������ô����)������ǰ������滻��LED��ָͨʾ���Ѿ��dz��ձ飬����LED��ʹ�������ϳ��������ں����ڳ��ִ��ģ���滻���������ʹ�ý�ָͨʾ�ƶ���LED��������һ�εͳ��ڣ����ڽγ��г��Ӵ�Ҫ��ϸߣ���֤���ڳ���ֻҪ�й�Ӳ�IJ�Ʒ���������ڳ��ñ��⼰���Ƶ�LED�г�����dz�������һ�г������������Ƚ��ȶ�����LED��ʾ��������ƴװ�����ġ������ȵ��ŵ��Ѿ��㷺Ӧ�õ����С�֤ȯ���㳡����վ�����������У�δ����һ�г����кܴ�����DZ�����ڰ��˻ᡢ�����ᡢһЩ����ҹ������ʾ��ЧӦ�Ĵ����Լ����Ұ뵼���������̵��ڶ��������صĴٽ��£����������г���Ȼǰ��������

�������忴�����ʴ�������һЩ�߶ˡ�Ŀ���г��Ƚϼ��еġ���װ���г��Լ�DZ�����ͨ�������г�������һЩ�Բ�Ʒ����Ҫ����Ե�һ�㡢�ȽϷ�ɢδ�������������г��ó��������������մ���ר����������δ���������г����ֽβ���̫�����(�����²���500kk������ϳɼ�Cree�ֱ�Ϊ350kk��300kk)���������������г��������������������쵽���Թ�ģ����ͨ�������г�ʱ����������ܽ������������ͬʱ���ٶ���ר����Ȩ�����֡����ġ���Χ���ľ������Ԥ�ƽ�ά�ֺܳ�ʱ�ڡ�

����Ŀǰ���ڳ��̵��г�����Ҫ���ڵأ����оƬ���ڿֽ��������������ս��һ�����ʴ�ר������(��Ҫ������Ͱ�)��ʵ����ֻҪ����һ����ģ�����۳����������ר����ս����������ר�����ϵĿ����Ը���һЩ������������Χ���̵ľ������ر���̨��������̣�̨�峧����Ϯ���ǵĴ�ͳս�ԡ��������ܸ��ٹ��ʴ�ͬʱ�����������ܣ����ͳɱ���Ŀǰ̨��оƬ����ȫ���һ������һЩ������ҵ�ľ��ް���躣����ï��������½��������һ����δ��̨����ܽ�Ӱ��ȫ��LEDоƬ�г��۸������ڹ��ھ���г�������оƬ����ʹ���������г�Ҳ���Ի�ó���ķ�չ�����������������ƽ�������г���������ҵ�����ٳ����ľ���ѹ��������ڴ��ڳɳ��ڵĹ�����ҵ������ʮ�ֲ����ġ��ֽ���LED��ҵ�ɳ��ڣ�Ҳ�Ǹ�LED���ڲ����ڣ�����Ͷ�ʹ�������˰���Żݣ�������ҵ�ھ����д��ڲ�ƽ�ȵ�λ�������ʽ�������г���Ӧ�����ڹ����賧�������ӡ�оƬ�Ⱦ��к��ļ�������ҵ����Щ��ҵ�ɴٽ������˲����������弼��ˮƽ����ߣ�Ӧ������Щ��װ�ڹ��ڣ����ӡ�оƬ�Ⱦ��к��ļ����IJ����ڹ���רΪռ���г������ĵ���ҵ��һ������������ҵ�ڸ�����������λ��������ҵ���ܲ����������������ĺô�����չ�ռ������ޣ�������λ�����ֵÿ��۸�ս���������Լ��ֲ��ֺõ����飬���ĿǰӦ�Խ���װ�����ڹ��ڵ����ʼ������ƣ������оƬ���ڹ�˰��

��������ר�������������䲢�����£�ֻҪ��Ҫ�ľ������ֶ��н��ɣ���һ�����ͬһ�����������ϣ�̨�����������Ͱ��LEDоƬ���ڳɳ������ж�������LED���ϣ��������д�ɺͽ⣬ȡ��ר����Ȩ������׳�����Ӧ�Դ�ʩ���ֽ������ģ�����ר����Ȩ��ͬʱ���ϼ�ǿ�����з��������ר�������е������������ȡ������Ȩ���Թ�����ҵ��ģ���ԣ����������п�������ӭ����һ�ɳ��ġ�ϴ��

����δ���IJ�ҵ������ȡ���������棬һ�Ǽ������������߷���Ч�ʡ����ͳɱ��ļ���������������ʵļ����������������м���·�ߵ����죬Ҳ�п��ܳ����µļ���·�ߣ�Ҳ������ø�������Ʒ�Ĺ��ռ������Լ���Χ������ϵͳ��Ƽ�����оƬ��Ƽ��������ǹ�ģ��һ���������ڹ�ģ����Խ��ͳɱ����г��������ǿ����һ���棬����������Ƭ�뼯�ɵ�·�����õĹ�Ƭ�ܴ�ͬ���ڼ�ʹͬһƬ����������������оƬ����Ҳ�����нϴ������һ����Ҫ��Ƚϸߵ�Ӧ������(���͵���Һ����屳��)���ԣ�һƬ������ֻ��һ���ַ���Ҫ���Թ�ģ�����ҵ���ԣ����ж��ε��г��ṹ�����Խ�������ijһ�г�Ҫ���оƬ��Ʒ��������һ�г�����˾�ܵIJ���Ч�ʵõ������ߡ�

����

������ ֵ�ù�ע��LED��ҵ

����

������LED��ҵ���ϣ���Щ��ҵֵ�ù�ע�������巢չ���̿���������ҵ�����Ͷ�ʼ�ֵ��

һ�����к���֪ʶ��Ȩ��ҵ

������ҵ�ķ�չ�ռ���Ϊ�������������ϲ���ѧΪ������˽ļ��������ľ��ܹ�缴Ϊ���ʹ��������ܹ��Ĺ�������������Ƴ����⼼��Ϊȫ�����������Ƴ̼���֮һ����ͻ�ƹ������Ǻ�Creeר���������ù�˾��������Ŀǰ���ҵ��ˮƽ����Ҫ���飻��һΪ����·�����ù�˾ͨ��������������LEDоƬ������ҵAXTʹоƬ���켼��������������40������ļ���ר�����Լ������Ŷӡ����⣬����·��ԭ����ϡ���Է�����ϣ��ںϳɰ�����ө��۵������������ƣ���������еļ��Ҽ�����������оƬ��������������ϵ���ҵ�����ң�·���п����з����µ�ϡ��ө��ۣ�ͻ�����ǡ�Osram�ȵİ⼼��ר����Ϊ���ڲ�ҵͻ��LED����ͨ�����������һ�����ϣ�ֻҪ��LED��������������·����������ר�����ר��ȡ��ͻ�ƣ�����LED��ҵǰ��һƬ������ʣ�µı��ǿ������ҵ��IJ�ҵ��������

����оƬ��ҵ�����������ٷ���ϳɹ���ҵ

����ʵ������������оƬ��ƺ��������Ӽӹ����Ҿ߱�һ����ģ����Ҫ��������������������·��(·���ӹ�˾)��ʿ���ȼ��ҹ�˾��Ŀǰ�߱���ģ��������LEDֻ��������������������MOCVD12̨�����оƬ�²���1000kk������оƬ200kk/�£�����ˮƽ���ڹ������ȣ��߱�ȫɫϵ��������LEDоƬ����������20##�����������3�ڣ��г���ӳ���ã����ң�̨�������缰��Ԫ�����������賧���Ե����γɲ�ҵ��Ⱥ����ǿ��ҵ���������������˲ŵ���������Ҫ���壬�������ķ�չҲ����Ҫ�Ĵٽ����á�ʿ��Ŀǰ����оƬ����Ϊ100kk/�£�оƬ����ˮƽ�����Ƚ�����˾8�·ݽ��½���̨MOCVD�������ٽ���̨���ܲ��ܽ�������оƬ300kk/�£���ʱ�����ṩ��������ɫ����LEDоƬ��20##��LEDоƬ����Ԥ�ƴﵽ2�ڣ��߱�һ����ģ�����г�����һ��Ʒ��֪���ȣ�ʿ������һ������������Ϊ��ͳ�ļ��ɵ�·�����ҵ����LED����оƬ����������Ͽ���������Ϊ����˾�����ⷽ��IJ�Ʒ�Ƴ�����ʿ���ķ�չǰ��Ҳ���á�����·���ڲ�ҵ����Ҳ������֪���ȣ����֪ʶ��Ȩ��ɹ���ҵ�����ַ�չ������

����ǰ������ҵ�ĺ������ƱȽϼ��У�Ͷ�ʼ�ֵ���������֡�

������������η�װ��ҵ

�����Ż�������ɽ���ǹ��ȡ����ڹ�ģ���ɵ�·��չ��һ����ɫ���ڱ�����װ������ҵ�ķ�չҪ���������������������LED�����װ��ҵҲ���кõķ�չ���ᣬ�������ܿ�����������������оƬ��ҵ�ķ�չ����Ϊ��װ��ҵ���Թ�����оƬ��������г�������ѭ������ҵоƬ����·��ͼ�Ľ��ȡ�LED����LED��Ч��һ����ͨ����װʵ�֣�������ɫ��ԴҲ����ͨ����װ���������������ն��г�����װ����ˮƽ�ĸߵͽ�ֱ�Ӿ���LED�г������巢չ��Ŀǰ����LED��Ҫ���������η�װ��ҵ�����������ҵ��װˮƽ���£����¾������ң������ն��г���������������η�װ��ҵƷ�������ȹ̣����������Ƚ����Ʊ���ӱ������Ͷ�ʼ�ֵ�õ����֡�

����

�ġ���������δ����LEDͨ������������������ϵͳ��ƣ�רҵ��������Ʒ�Ƶ�LEDͨ�ð������Ƽ��ƾ������̵ȡ���ΪLEDӦ�õ�����г�������һЩ��Ͷ�ʼ�ֵ����ҵ������Ȼ��ֻ��ʱ��Ƚϳ���

����

�塢��LED��ҵ����Χ���Ӳ������������Ƭ������֬����װ�����߿�ܡ�ɢ��ģ��ȣ��Լ�LED����оƬ����Ŀǰ��������Щ���滹�Ƚϱ�����Ҫ����һ�γɳ��ڣ�����оƬ�ijɳ�����Ҫ����������Χ���档������LCD����оƬ��ҵ�������IJ��ɹ���������٣���Ҫ��Ϊ�����г�(��峧��)ȱ�������ɵ�·�����������Ƚϱ��������ڰ뵼��������Ϊ�����������г�����������оƬ��ҵ��չ׳������������Ż���һ����ҵ��ӱ������

��¼1������LED��ҵ�ֲ�״��

�Ϻ�

�����Ϻ��ڰ뵼��������ҵ�Ͼ������õIJ�ҵ�����Ͳ�ҵ������20##��3�±��Ƽ�����Ϊ���Ҽ��뵼��������ҵ�����ء�

�����Ϻ������γ����Ž��߿Ƽ���Ϊ���ģ�����ζ����ɽ������֡�����������İ뵼��������ҵȺ��ͨ�����Ӹ������ƣ��γ�����������ҵ���Ϻ����IJ��ֺ����Ի����ĸ�֣��γɾ����Ϻ���ɫ�İ뵼��������ҵ��

�����Ž��߿Ƽ�����Ϊ�Ϻ����Ұ뵼��������ҵ���صĺ������������ڹ��������չ�Ƚ�Ѹ�٣��ر����ڰ뵼����������ͨѶ������ʾ�ȷ��棬������ʮ��������ҵ��������ͨ�õ���������TFT-LCD���Ϻ�����ȣ������Ϻ���˼���ϱ���е������ʵ����LEDӦ�ó��̼���Ǩ���Ž������Ѿ������γ������İ뵼��������ҵ����ͬʱ�����Ϻ��п�ί��ָ���£��ƶ����Ϻ��뵼��������ҵ�滮���Ϻ���Ƽ��滮��

����20##���Ϻ�����LED��ֵԼ4-6������ҡ�����LEDоƬ��������1000kk����ֵ3000����Ԫ��LED��������װ����Լ���500kk��LEDӦ�ã�����LED������ͨ�ơ������ơ�װ�εƼ����۹��̵ȣ���ֵԼռ80����

�����Ϻ������γ��˴����ε����Ӳ��ϣ���ĵס����壩������Ƭ�з�����������оƬ���������ٵ����η�װ��Ӧ�ã��Լ�Ϊ��װ��Ӧ��������ģ�ߡ�֧�ܡ���Ƶ����ײ��ϣ��Ѿ��γɱȽ������IJ�ҵ����Ԥ��20##��LED��ҵ���γɲ�ֵ20������ҡ�

����LED���Ρ����Ρ����β�ҵ����չ�Ͽ죬�ر���������Ӧ������ļ�����ģ�Ͼ��к�ǿ�����ơ�������оƬ�����Ϻ������ڹ���ͬ��ҵռ����Ҫ��λ����LED��ͨ�źŵơ���ʾ������������������Ӧ�������似����ģ�ϴ��ڹ������ȵ�λ����ͨ�źŵ��ѳ�Ϊ���������з����������أ���ֵ�ѹ���Ԫ����Ҫ��ʾ��������ҵ������˼��˾λ����ҵǰ3λ��Сϵ���ƹ�˾�����պ��ʣ����ϱ���е��˾LED���Ʋ�Ʒ�ѿ�ʼ������Ӧ�г���

����

����20##��9�£������������ڶ����ž����ص㡢��ҵ��״���г�ֵ��еĻ����ϣ��Թ��������뵼����������Ϊ�����������ˡ����Ű뵼��������ҵ�����ط�չ�滮������20##��4�±��Ƽ�������Ϊ�����Ұ뵼���������̲�ҵ�����ء���

�������� LED��ҵ������������Ϊ���ģ����丣�ݡ����ݡ�Ȫ�ݵȵأ������γ�LED��ҵ�ļ��ۺͷ���ЧӦ����һ�ռ�ֲ����������������ŵ��ӹ�ҵ�ķ�չ�Է��γɵģ����ֳ�������Լ��У�������ɢ�ֲ����ص㡣

������ LED��ҵ�������ӡ�оƬ�ͷ�װ�������γ�����˼�����Ƽ�Ϊ���ĵĿռ䲼�֣��Ǹ���ҵ���������������⽨�����������³������� �Σ��⽨�� ���� LEDӦ��������ҵ��Ҫ�ֲ��ڻ��߿Ƽ���ҵ�������������ء�����ά����˰µϡ������ƶ������š������ȣ���������ҵ���Ƿֲ��ں��﹤ҵ�������ε��ӡ����ܵ��ӵȣ��͵���ĺ�������ͨʿ������ֻ��ȣ���ͬ��������ʤ���

����20##��ף�������LED��ҵͶ�ʹ�ģ�ѳ���15��Ԫ��ֱ�Ӵ���LED��������ҵ��30��ң�20##��LEDֱ�����۶�12��Ԫ��ռ�����и��¼�����ҵ�ܲ�ֵ��1003.18��Ԫ����1.2����ռ�����и��²�ҵ�ܲ�ֵ��1058.42��Ԫ����1.1���������������100����20##��LEDֱ�����۶�Ԥ�ƿɴ�20��Ԫ��

������ҵ������������Ʒ�漰�ĵײ��ϡ����ӡ�оƬ��ӫ��ۡ���װ��Ӧ�á����� ICs��Ƶ����� ���Dz�ҵ���ĸ������ڼ����⡢�ɼ��⡢����Ͱ� LED������

�������μ����Σ����������ǹ����ۺ�Ͷ�ʹ�ģ�� GaN ������Ƭ����������ҵ�����������졢�ơ�������ɫ����Ƭ��оƬ��

�������η�װ��Ӧ�ã���װ�Ի������ӡ����ι��Ϊ������װ����ˮƽ����ģ���ڹ���ǰ�С�ͨʿ�����������µ��ӡ������ƶ�����ά���ӡ��������ӡ������ص��ӡ� ��˰µϡ�������� ������Ӧ����ҵ�������������� LED Ӧ�ò�Ʒ���ڱ���Դ��������ʾ�����־��������� ������ʾ��Ӧ�������ѳ��߹�ģ ��

���Ű뵼��������ҵ���ֲ�

��

���� LED�Ǹ���ҵ�з���ԱԼ1100�ˣ��γ��˽Ϻõ��з�������ͬʱ�����Ŵ�ѧ��10�����Ƽ��о����˲š�

�����������˴�������̨�� �����ž�������������ѧ��Ա���ô�ҵ�����涨���������ǹ��̩��������������ʿ�����������������������������ҹ�̨���������Ժ�����˲�����мἼ���Ŷӡ�

�������ŵĽ�����ϵ�����еĵ��ӹ�ҵ������Ϊ���������Ͱ뵼��������ҵ�Ļ������˲��ṩ�˱�֤��һ���棬 ���Ŵ�ѧ ����ӽ�ѧ����������ۺ� �������Ⱥ�������������뵼�巽��ļ����˲ţ����Ű뵼��������ҵ�������Ŵ�ѧ�����Ծͽ���ò���ʱ��ѵһ���Լ����˲š���һ���棬�������չ�ĵ��ӹ�ҵ��ӵ��һ�������������Ļ������˲ţ���ҵ����˲�������Ҳ�����ƶ����Ű뵼��������ҵ�ķ�չ��

����

20##��4�´����б��Ƽ�����Ϊ�����Ұ뵼���������̲�ҵ�����ء��� λ�ڴ������ü����������İ뵼��������ҵ���غ������ܹ滮��� 20ƽ��������غ�����һ�ڹ��̽����õ�2.1ƽ���������20##��5�������ϸ�����Թ滮���ƹ��������������70��ƽ����ͨһƽ��������������ҵΪ LED�������ͨ�ţ�����Ϊ������ܷ������ֱ�Ϊ����1������Ӳ�ҵ�ƽ̴���������2������Ӳ�ҵ��������3������Ӳ�Ʒչ������������4������Ӳ�ҵ��������������5����̬��������

���������� LED��ҵ������ҵ��12�ң����ֵΪ8.1��Ԫ�����У����β�Ʒ������ҵ3�ң����β�Ʒ������ҵ2�ң����β�Ʒ������ҵ7�ҡ�

���ڰ뵼�����������������γ����Դ���·��Ϊ���ģ��Դ������������������µ�����ԭ����������ҵΪ�������С����β�ҵ�������η�װ��Ӧ�ò�Ʒ���֣���ҵ���٣������е�һ���ڶ��ƾ߳�����ҵ����Ҫ�Ĵ�ͳ���Դ������ҵ��

�� 5-2 �����뵼��������ҵ���ֲ�

�����������д��¹���ӵļ�����Ա 2870�ˣ��и�������Ա560�ˡ����й������ҵ���¹�����з��������ļ�����ԱԼ2000�ˣ��и�������Ա210�ˣ���רԺУ���¹���ӿ��н����ĿƼ���Ա670�ˣ�������������Ա��300�ˣ����е�λ���¹�����о��ĿƼ���Ա��200�ˣ���������Ա��50�ˡ����У� ����·����������ԭ���� AXT ����ӹ�˾��ȫ�����������豸���Լ������������Ŷӡ����ʻ�Ӫ�����磬������������оƬ�Ʊ��������η���߱��˹���һ���ļ���ˮƽ�����н������ʻ��г������ơ�

��������������ѧ��������������ѧ������ѧ���̲�ʿ�������ѧ��������ѧ��ʿ����Ҫ��չ���о�����������������Ӽ��������乤ҵӦ���о������Ͱ뵼�����������ģ�⼼���о�����ά���ӽṹ III-V�廯����뵼�����Ӳ��ϵ����������о����뵼�弤���������������о������̹�GaN�뵼����������ͼӹ������о�������GaN���ӵ������������о������863��Ȼ��ѧ�������㽱�����ص㿪չZnOϵ����Ӳ����������о����л��뵼���·�������о������Ӿ���ѧ�о���

��������ƽ̨���裺

�� 1����ҵ������

�����ڴ������¼�����ҵ���������� 1��ƽ�Ĺ���Ӳ�ҵרҵ����������������ȡ������������ҵ��Ӫ���г���������ģʽ���Լ��������Ĵ�������Ӽ����з�����Ϊ���ĺ����壬�����뵼�������������������ҵ��פ��Ŀǰ���мѷ���ӡ����ǹ���10����ҵ��פ��

�� 2������������

�����ɴ����������ʹ���������ѧ��ͬͶ�� 4000��ר���ʽ�,����������ʽ�Ͷ�룬�齨��Ԫ��Ͷ�ʡ���ҵ����Ӫ�Ĵ���������з����ġ����Ľ����ɼ��˲���������Ʒ�з�����ҵ�����ͼ���������һ��Ĵ��¡����š�Э���Ļ���ƽ̨��Ϊ�����й���Ӳ�ҵ�ر��ǰ뵼��������ҵ�ķ�չ�ṩ�������˲�֧�š�

�� 3������Ӳ�ҵ��չ����

����λ�ڴ������ü����������İ뵼��������ҵ���غ�������������Ӳ�ҵ��չ���ģ������������ҵ�Ĺ滮����Ŀ��ѯ����Ŀ����ҵ�����ʵȲ�ҵ������

����

���ݽ���ӿ����LED(���������)�������أ��Դ�������ҵˮƽ����ֲ����δ���ľ��������㡣20##�꣬������ί����������ǰհ�������ע�������ӿ췢չ��һ�����Ͳ�ҵ�����ƶ��˷�չLED��ҵ�滮���Ӵ������������ȡ��ڴ����硢���ĵ��ӵ��ص�Ǹ���ҵ�Ĵ����£��̶̰���ʱ�䣬���ݿ��������Ѿۼ�һ��оƬ����װ����塢֧�ܡ�Ӧ�õ�������ҵ�������γ�LED��ҵ����ǰ���ã����ҿƼ�����ר��������У���Ϊ���ݷ�չLED��ҵѡ���·����ȷ��˼·�������۵Ļ������ã���ȫ�����з�չǰ���ij���֮һ��

������ί����ڶ������ҵ��ר�����ʱ˵���������Ӵ�֧�����ȣ���̨һ�������ߣ��ԡ���������̬����LED��ҵ��������20##���ڿ��������γ��������λ����νӵ�LED��ҵ�������۰���Ԫ�IJ�ҵȺ��Ҫ���ƺò�ҵ�滮�����ա��������Ρ�����Ӧ�á�ͦ�����Ρ�ռ��ߵء��ķ�չ˼·����һ�����������β�ҵ�����ò�ҵ������ϵ�ͳ��ػ����Ĵ��졣Ҫ����������壬��ѧ�滮���������֣���������ȡ�����������¹�Դ��ҵ���衣Ҫ��ü���ƽ̨���Ӵ��������ҵ���з������ĶԽӣ��γɼ���֧����ϵ�����������ǰͶ�����������ɹ��걨ȫ���뵼���������ء�

�ϲ�

20##��5���ϲ��б��Ƽ�����Ϊ�����Ұ뵼���������̲�ҵ�����ء��� �ϲ��뵼��������ҵ���ؽ�������岼�������ϲ����¼�����ҵ�������ڵ�������繫˾Ϊ���У��γɡ�һ�����ġ��������������չ���������¡��IJ�ҵ��չ���֡��������������а뵼��������ҵ15�ң����л����仧�ϲ��Ժ�������ҵ7�ҡ�20##�������������ͻ��15��Ԫ������������44%��ռ�ط���ҵ���ش�2.77%�������ϲ������ѳ����γ��Խ����������Ƽ��ɷ�����˾������ƬΪ���β�ҵ���ϲ����ڹ��Ƽ�����˾��оƬ����Ϊ���β�ҵ�������������Ƽ��ɷ�����˾���ϲ����ڵ�������˾���ϲ����˵�������˾��оƬ��װ���������ſƼ�����˾�Ĺ�Դ���ƾߡ�LED��ʾ���������¹�Ƽ�����˾���ֻ�����Դ���ϲ�������������˾��LED�����Ϊ���β�ҵ���ϲ���ɭ�߿ƹ��������˾��LED֧��Ϊ���ײ�ҵ��һ����Ϊ�����IJ�ҵ����

��������ӵ��һ֧���д��¾�ҵ�����LEDרҵ�������������з����ռ����˲Ŷ��飬ӵ�о��ɵ�LED��ҵ������Ա��һ����רҵ�����˲źͼ��������ļ������ˡ��ϲ�LED��ҵ��ҵ��Ա3200���ˣ����м�����Ա��ǧ�ˣ�ռ��ҵ��Ա�ı����ߴ�32%��ֱ�Ӵ����²�Ʒ��������Ա��500�ˣ�ռ��ҵ��Ա�ı�����15%�����и�ְ�Ƶļ�����Առ������Ա������9%���м����ϼ���ְ�Ƶ���Առ������Ա������28%�����г������ϼ���ְ�Ƶ���Առ������Ա������65%��ͬʱ��Ϊ�˼ӿ�뵼��������ҵ�ķ�չ����������ͷ��ҵ�����������Ƽ��ɷ�����˾���ϲ����ڹ��Ƽ�����˾��̳�������ҵ�������ģ���Ҫ������ҵ�뵼������ǰհ�ԡ������Լ������о����뵼�������ù�����LEDоƬ��������LED���������ּ�װ�������ð뵼��������Դ���ƾ�����ϵͳ���ɿ�����LED��Ʒ�ļ�⡢������

�����ϲ���ѧ������������������������о����ġ������������ϲ���ѧ���������뻯ѧ�����ص�ѧ�ơ����������뻯ѧ��ʿ�㡢���Ͽ�ѧ�빤�̲�ʿ���������վ��ӵ�������豸��3000��Ԫ���н���������GaN-MOCVDϵͳ�����ƿ�����ZnO-MOCVDϵͳ��ӵ��GaN�����⡢�̹⡢�Ϲ�LED���Ӳ���������������������ZnO�뵼�巢����ϡ����Ƭ���������������Ӳ��ϼ�оƬ����ȡ��ͻ���Խ�չ���ɹ����Ƴ������ȹ�ĵ�GaN-LED����������ܲ��ϼ�����������ӵ��GaN�����⡢�̹⡢�Ϲ�LED���Ӳ����������������У������ȹ�ĵ�GaN-LED������ܲ��ϼ�������һ��Ŀ�����С�ԣ������ڽ��������о�����ҵ����֤��

�Ĵ�

20##�꣬��Ͷ����2��Ԫ����װӦ���豸һ���ľ���LED�뵼��������ҵ����һ�ڹ������Ĵ���������Ͷ����Ϊ�������ͷ�չ���˲�ҵ��Ѱ���µľ��������㣬����ʵ�ְ�����ҵĿ�꣬������������ɫ������ҵLED�뵼������������20##�꣬�����ž��Է�װ��Ӧ��Ϊ����㿪ʼ����LED��ҵ����ͨ���ʱ������ȶ��ַ�ʽ����������LED����оƬ����½��Ͷ�볬��2��Ԫ�������LED��ҵ���أ��γ��˾��м������豸���Ƶĺ��ľ������� ��������LED��ҵ���ؽ���Ͷ�����γ����ֵ12��Ԫ��������ģ��λ�ӹ���LED��װ��ҵǰ�С���20##�꣬������LED��ҵԤ����Ͷ��63��Ԫ���γ����ֵ200��Ԫ��ʵ����˰23.5��Ԫ������Ϊ��������һ�µ���Ʒ֧����

������

20##��3��14�����磬������LED������ҵ������ĿǩԼ��ʽ�ڸ��������� �� ������LED������ҵ������Ŀ�����ڻ����¿Ƽ�ʵҵ����˾Ͷ�ʣ���Ͷ�ʳ���5��Ԫ������Ͷ�������ֵ����20��Ԫ�� ���г����������´���ָ������ί������������֧�־�����LED������ҵ������Ŀ�Ľ��裬Ϊ����Ŀ�ṩ���ʷ�������Ŀ���ս���Ͷ�����������һ�����пƼ�ˮƽ�ߡ���ҵ�ۼ���ǿ��ģ���úõ��ִ���LED������ҵ��Ⱥ��

����������·�ƽ��ܸ�����ĿҲͬʱǩԼ�����ڻ����¿Ƽ�ʵҵ����˾��Ͷ����ǧ��Ԫ��LED����·�ƶ�����·���еĸ�ѹ�Ƶƽ����滻���졣

��¼2�������ص�LED��ҵ����

�������

������

����Ƽ�

���յ���

��������

�Ϻ���������������˾

����ʿ�����ӹɷ�����˾

���ں����������˾

�Ϻ�����Ƽ�����˾

����·��оƬ�Ƽ�����˾

���Ż�����������˾

��ɽ���ǹ��ɷ�����˾