�Ϸ������붫�����ղ���ָ���������

һ����˾���

1���Ϸ����� �Ϻ�֤ȯ������ 2003��7������ ���룺600029

�й��Ϸ����չɷ�����˾�����й��Ϸ����ռ��Ź�˾������������ԭ�й��Ϸ����չ�˾Ϊ�����������й��������չ�˾���½����չ�˾������ɵĺ���������ҵ��˾�����й��Ϸ����ռ��Ź�˾�����������عɵĺ��չ�˾���й��Ϸ����չɷ�����˾1997��ֱ���ŦԼ�����ͬ�����з��й�Ʊ��20##�����Ϻ�֤ȯ�������ɹ����С��й��Ϸ����չɷ�����˾���й����ʺ��չɷ�����˾���й��������չɷ�����˾�ϳ��й����ռ��� ��

�����й��Ϻ����й�����ɻ���࣬��������������������ĺ��չ�˾����������ͨ��ȫ��884��Ŀ�ĵأ�����169�����Һ͵���������ȫ�����Ҫ���У�������Ψһһ���������纽�տ���ǰ��ǿ���й����չ�˾����Ҫ��Ӫҵ���ǣ��ṩ���ڡ��������ʺ��տ͡������ʡ�������������ṩͨ�ú��շ�������ά����Ӫ�����⺽�չ�˾�Ĵ���ҵ���ṩ������ͼ��Ƶ꾭Ӫ���ɻ����ͺ������Ᵽ�����۴��������ռ�ҵ�����������������ҵ�����ҵ��

2���������� �Ϻ�֤ȯ������ 1997������ ���룺600115

�й��������չɷ�����˾��һ���ܲ������й��Ϻ��Ĺ��пعɺ��չ�˾����20##����ԭ�й��������ռ��Ź�˾�Ļ����ϣ��沢�й��������չ�˾���������Ϻ��չ�˾������ɡ�1997�꣬�й��������չɷ�����˾��Ϊ�й���һ������ۡ�ŦԼ���Ϻ��������еĺ��չ�˾�����й�������д��Ǹɺ�����ҵ֮һ����˾�������պϲ��Ϻ����չɷ�����˾��20##��1��28����ɻ��ɣ��������պϲ���˾�ܹɱ�����1,694,838,860�ɣ����ų��йɷݹ�˾70.53%��Ȩ����

��Ӫ�ſ����������չɷ�����˾�ľ�Ӫ��ΧΪ�����ڹ��ʡ��������տ͡������ʡ���������ҵ���������ͨ�ú���ҵ�����豸������ά��;�����⺽�չ�˾�Ĵ���ҵ��

�����ں���������Ӫҵ���棬ʵʩ������������Ӫ��ս�ԣ��������Ϻ�Ϊ���ġ����г�����������������ȫ���г����ͻ����صĺ����������硣���߳��˰������ں����⣬Ҳ��Ӫ���ʸ�����еĹ��ʺ��ߡ�ӵ�й�ͨ�й����������������ޡ�ŷ�ޡ��������ĺ������硣

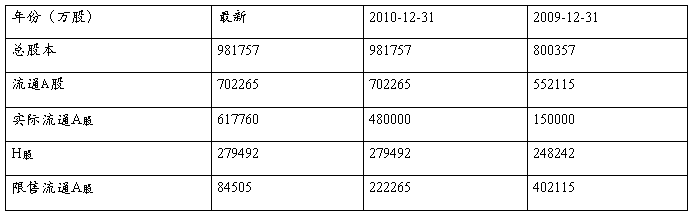

�����ɱ����

�Ϸ����գ�

�������գ�

��������ָ�����

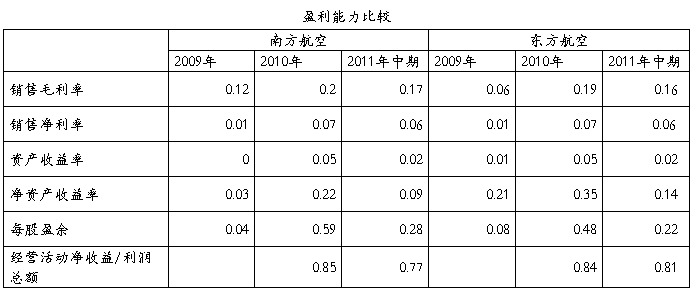

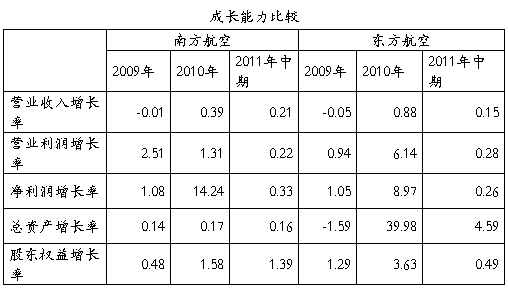

1��ӯ������������

ӯ��������ָ��ҵ��ȡ�����������ӯ������ҵ����Ҫ��ӪĿ�꣬����ҵ����ͷ�չ�����ʻ�������������ϵ����ҵ�����ߵ�Ͷ�����棬Ҳ����ҵ����ծ���һ����Ҫ���ϡ�

��ҵ���ҵ��г������ͼ۸�ս��ʹ�ú��չ�˾����ռ��С�����չ�˾ԭ���Ϻ��ͳɱ��������˾�ߣ���Ӫ�����ͳɱ����ƹ���������Դַţ����³ɱ��Ӵ�Ӫҵ�ɱ�ͨ��ռ�������80%���ң��������ձ�͡����ڶ���������20##������պϲ��Ϻ����գ�������Դ�������г��ݶ���20##��Ӫҵ���뼰�������нϸߵ����ӣ���ӯ���������Ƚ�������Ӫ״�����ȶ�������ˮƽ�д���ߡ��Ϸ�����ƾ�����ڹ������Ŀ����г��ݶ�ȶ�����Ӫ��������Ӫҵ�����Ը��ڶ������գ���������Ӫҵ�ɱ�ռ�����80%����Ӫҵ�ɱ���ƫ�ߣ����߾������൱���Ϻ�Ӧ��������Դ��ʵ�ֳɱ�����Ч���ơ�

�������ս�ֹ20##������һ�ٶ������ǰ��ȿ���δ�ֲ���������Ȩ���ܶ���ͣ����ʲ������ʸ����Ϸ����ա��Ϸ����վ��ʲ�������ƫ�ͣ�������Ȩ���ʱ���ȡ���������̫�������ʵ�����ҵ��ṹ��

ͨ���Ƚϣ����ҹ�˾��ӯ��ָ��������������������������ԣ� ӯ������������ǿ���Ϸ����յ�ӯ�����������ڶ������ա�

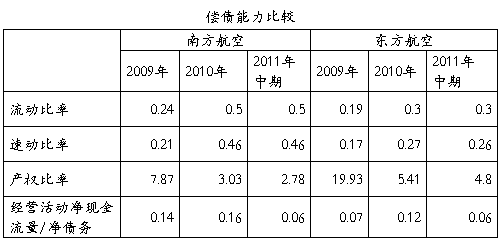

2����ծ�����Ƚϣ�

��ծ������ָ��ҵ�������ֵ���ծ�����������ծ������������ҵ���������һ����Ҫ���棬ͨ�����ַ������Խ�ʾ��ҵ�IJ�����ա���ծ����������Ҫ��Ϊ���ڳ�ծ���������ͳ��ڳ�ծ����������

���ڳ�ծ�������������ҹ�˾���������ٶ����ʾ�������0.5����Ҳ������ҵ����ɫ��ɵġ��Ϸ����յĸ�ָ��ɱ���ߣ�������ҵ���ڳ�ծ������ǿ����ΥԼ���ա����������ںϲ��Ϻ����պ��ʲ����ӣ������为ծ���Ժܴ��ڳ�ծ������Ȼ���������ٲ�����ա�

���ڳ�ծ����������20##���Ϸ���������������ʼƻ����ɶ�Ȩ������157%��������ʲ���ծ�ʣ��ʲ��ṹ�õ��Ż����������Ϸ����յľ�Ӫ���գ��ҵ����������У����㹻�ʽ�֤��ծ����������ָ�����������Ϸ����գ���ҵ�߸�ծ��Ӫ���߲���ܸ˱������γ��˽��صIJ�������������ծ��ѹ����

ͨ���Ƚϣ��Ϸ����յij�ծ����ǿ�ڶ������ա�

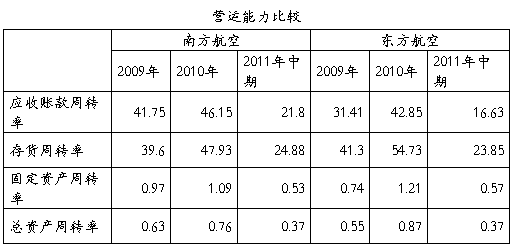

3��Ӫ������������

��Ӫ����������ӳ����ҵ�ʽ���ת״�����Դ˽��з��������˽���ҵ��Ӫҵ״������Ӫ����ˮƽ���ʽ���ת״���ã�˵����ҵ�ľ�Ӫ����ˮƽ�ߣ��ʽ�����Ч�ʸߡ�

���ҹ�˾�ĸ��ʲ���ת��ָ�궼������״̬��������ת�������Ϸ�������Ӫҵ�������Ļ���Ч�ʸ��ڶ������ա��������յĴ����ת�ʸ����Ϸ����գ��ڴ����������Ϻá�

���ں��չ�˾�ľ�Ӫ�ص㣬�ʲ���ģһ��̶ܴ��ʲ�ռ���ʲ��ı����Ƚϴ��Ϸ����յ��ʲ���ģ����������գ��ʲ�����ת�ٶ���Խ������Ե��ڶ������գ���˾��Ӧ�ھ�DZ�����������룬�ٽ����������������ʲ�������ʲ�����Ч�ܡ�

ͨ���Ƚϣ��Ϸ��������ʲ���תЧ�ʷ������ڶ������ա�

4���ɳ�����������

��չ������Ҳ�Ƴɳ���������ָ��ҵ�ڴ��¾�Ӫ������������ֳ����������������ģ������ӯ���ij����������г�����������ǿ�ȡ�

�������羭�����帴�գ���������ҵ���������õ�������ͷ��Ӫҵ���뱣�ֳ����ȶ���������20##���20##��Ӫҵ�������˽�40%��������

20##���������ֵ���ȴﵽ3%���������㸺ծ�϶���Ϸ�������һ�����ã���ʹ�Ϸ�����20##��Ȳ���������20##�꾻��18�ڶ࣬��Ҳ���Ϸ�����20##�꾻��������14%����Ҫԭ����Ϊ�ҹ����ĺ��չ�˾��Ԥ���Ϸ����յ�Ӫҵ���뽫��һ���������������ƽ�Ϊ�ֹۡ�20##�궫���������Ϻ����պϲ��������г��ݶ���20##��Ӫҵ���뼰�������нϸߵ����ӣ���Ӫ�����ϴ�˾������չ���д����ˡ�

ͨ���Ƚϣ��Ϸ����յĹ�˾�ɳ��Խ϶��������������ʣ��ȶ���

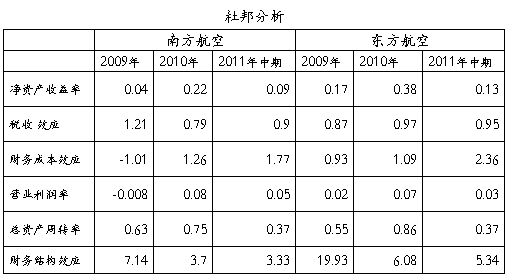

5���������

�Ű�����Ƕ���ҵ����״�����е��ۺϷ�������ͨ��������Ҫ�IJ���ָ��֮���ϵ��ֱ�ۡ����˵ط�ӳ����ҵ�IJ���״����

���ʲ���������һ���ۺ��Լ�ǿ����ߴ����ԵIJ�����ʣ������Ƿ�ӳ�˹ɶ�Ͷ���ʽ��ӯ����������һ���ʷ�ӳ����ҵ���ʡ�Ͷ�ʺ�������Ӫ�ȸ����澭Ӫ���Ч�ʡ�

����˾��ָ������������ת���Ϸ����յľ��ʲ������ʸ�������ڶ������գ���Ӫҵ������ڶ������գ�����Ӫҵ���������Ըߡ�����Ӫҵ�������ޣ���ҵ���ʲ���ģ�Ӵ̶��ʲ��ණ������20%����ʹ�ʲ���תЧ�ʲ����������ա�

�ڲ���ṹ���棬�Ϸ����մ����ڶ������ա�20##���Ϸ���������������ʼƻ����ɶ�Ȩ������157%��������ʲ���ծ�ʣ��ʲ��ṹ�õ��Ż����������Ϸ����յľ�Ӫ���ա��������ո�ծ��������Ϸ�����1������δ�ֲ��������������Ȩ���ܶ����Ȩ��������ߣ�����ҵ�����϶�ܸ����棬Ҳ�����ϴ�IJ�����ա������Ƹ��侻�ʲ������ʵ�����

ͨ���Ƚϣ��Ϸ����յ������Ƚ�����Ӫ����С��ָ��������ʵ�ط�ӳ��������Ȩ��Ļ�������������֤�ɶ��Ƹ������

�ġ��������ۣ�

ͨ���������������ʵĶԱȺͷ��������Կ������Ź�������������ҵ���нϴ�ķ�չDZ�����Ϸ�����ƾ����ҵ���ܹ�ģ����ҵ�������г�ռ���ʺ�ǿ���ľ���ʵ��������ҵ�ľ�ӪЧ����ȶ���չ�϶��ù��������գ�δ������������ҵ���ֵ����˾����DZ������˾���徭Ӫ�Ȳ���ߡ����ڶ���������˵����ɶ��Ϻ����յ����Ϻ�Ӫ״�������ȶ���������սϴ������ЭͬЧӦ�����ƻ���������ʵ��ӯ������˾ʵ�����Է�չ��

�ڶ�ƪ����Ʊ����

��Ʊѡ��

��ѡ��Ĺ�Ʊ�İ��ƻ�����600004��

��˾��飺

���ݰ��ƹ��ʻ�����600004�����й���������й��ݵ��Ż����㶫ʡʡ������е�һ���������û���������������Ŧ����֮һ����20##��8��5����ʽ���ã��ش������а������˺���ͻ������»��ֵ�����ɽ�����紦������������ĺ���㳡��ֱ�߾���Լ28�������IATA����Դ�ڹ��ݵ�����ƴ��Canton����д���û���ĿǰΪ�й��Ϸ����ա����Ϻ��գ����ں��գ������ݵ���Ŧ�������й����ʺ��յ��ص���������ݰ��ƹ��ʻ��������ܵ������ź�վ¥�ֱ���20##�ꡢ20##�꽨��Ͷ��ʹ�á�

1994����ƻ������й�500��������ҵ��ҵ����ҵ�����б���Ϊ�й�������ҵ��ҵ���ո۵ڶ�λ��

1995�꣬���ƻ�������Ϊ������ҵ500ǿ֮һ��

1998�꣬���ƻ������й����ܾ���Ϊ��������������

20##��8��5�գ���Ͷ��198��Ԫ�����°��ƹ��ʻ�����ʽͶ����Ӫ��

������ݣ�

1����˾����״�����ã�

ͨ������״�����Է��������ƻ����нϺõ�����ˮƽ��˵���˸ù�˾�Ĺ�Ʊ���л�����DZ����Ϊѡ��ù�Ʊ�ṩ�����ݡ�

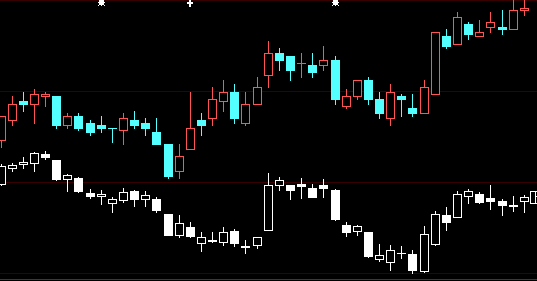

2����k��ͼ������ָ֤��ͼ��֮��

���ȰѰ��ƻ����Ĺ�Ʊ����ָ֤����ͼ�ε��ӣ��ᷢ�ְ��ƻ����Ĺ�Ʊʼ��������ָ֤�������棬���˵�����ƻ����ܹ��ܹ����̣���ҲΪѡ����֧��Ʊ�ṩ������

����Ŀ�ģ�

�˴β������Զ��߲���ΪĿ�ģ�ͨ�����߲���������Ʊ�����л�ȡ��Ʊ��ۣ��Ӷ��ﵽӯ����Ŀ�ġ�

�˴β������Զ��߲���ΪĿ�ģ�ͨ�����߲���������Ʊ�����л�ȡ��Ʊ��ۣ��Ӷ��ﵽӯ����Ŀ�ġ�

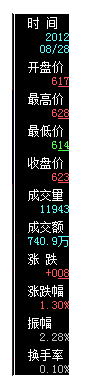

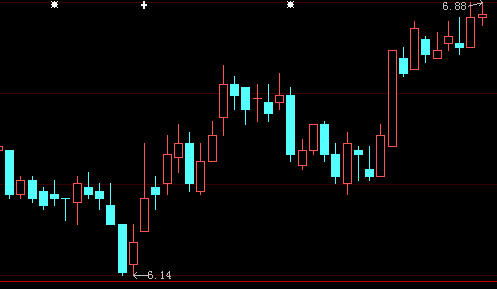

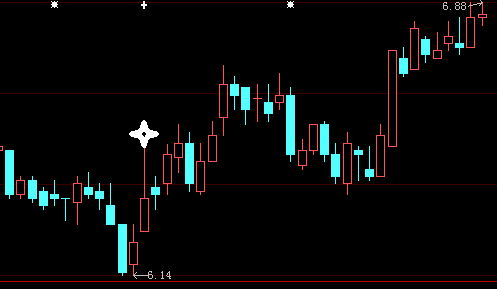

������ݼ��۸�

ͼ���м�ͷ��ʾ6.14�ĵط����������ʱ������ļ۸���617.

��ѡ������ѡ����8��28�������������Ϊ�ڴ�֮ǰ����Ʊһֱ���dz����µ������ƣ�����8��28�յĿ��̼۱����յ����̼����µ���һЩ�����ǵ���8��28�տ��̺�Ʊ���ֳ����ǵ����ƣ����ݹ�Ʊ�Dz�ͣ�IJ������Ҿ�����һ�����µ����ƺ�Ʊ����һ���ķ������ã�����ѡ����8��28�����������Ʊ��

�������ݼ��۸�

�������ݼ��۸�

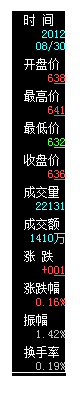

;�б�����ǵĵط�Ϊ���������ڣ������۸���640.

��ѡ����8��30��������������Ϊ��8��30�յĿ��̼۸��8��29�����̵ļ۸�ͣ���˵����������Ľ����У��Ѿ��в��ֵĹ�Ʊ�Ѿ���������ʹ�ù�Ʊ�Ŀ��̼۱���������̼۸�ͣ���˵������Ĺ�Ʊ���Ի������½�����������Ȼ����������Ʊ����ֹ������

���������

����εĶ��ڲ����У��һ�ȡ�����棬��ȡ��ԭ����Ϊ�Ƕ��ڲ����������ڲ����Ĺ�����Ҫ��ϸ������Ʊ����ʽ����ע������Ϣ���Ա�����ȷ���жϣ���Ҫ���þ��գ�����̰�ģ���Ȼ��һ���ܹ��ﵽ�����Ŀ�ġ�