第二篇:固定资产的折旧方法

固定资产的折旧方法

企业应当根据与固定资产有关的经济利益的预期实现方式,合理选择固定资产折旧方法。可选用的折旧方法包括年限平均法、工作量法、双倍余额递减法和年数总和法等。

(1)年限平均法(直线法)

年折旧额

=(原价-预计净残值)÷预计使用年限

=原价×(1-预计净残值/原价)÷预计使用年限

=原价×年折旧率

注:预计净残值率=预计净残值/原价×100%

【教材例1-81】甲公司有一幢厂房,原价为5 000 000元,预计可使用20年,预计报废时的净残值率为2%。该厂房的折旧率和折旧额的计算如下:

年折旧率=(1-2%)/20=4.9%

月折旧率=4.9%/12=0.41%

月折旧额=5 000 000×0.41%=20 500(元)

(2)工作量法

单位工作量折旧额=固定资产原价×(1-预计净残值率)÷预计总工作量

某项固定资产月折旧额=该项固定资产当月工作量×单位工作量折旧额

【教材例1-82】某企业的一辆运货卡车的原价为600 000元,预计总行驶里程为500 000公里,预计报废时的净残值率为5%,本月行驶4 000公里,该辆汽车的月折旧额计算如下:

600 000×(1-5%) 单位里程折旧额(元/公里) 500 000

本月折旧额=4 000×1.14=4 560(元)

(3)双倍余额递减法

年折旧率=2/预计使用年限×100%(不考虑残值率的直线法折旧率的两倍)

折旧额=固定资产账面净值×折旧率

在固定资产折旧年限到期的前两年内,将固定资产的账面净值扣除预计净残值后的净值平均摊销。

【教材例1-83】某企业一项固定资产的原价为1 000 000元,预计使用年限为5年,预计净残值为4 000元,按双倍余额递减法计提折旧,每年的折旧额计算如下:

年折旧率=2/5×100%=40%

第一年应提的折旧额=1 000 000×40%=400 000(元)

第二年应提的折旧额=(1 000 000-400 000)×40%=240 000(元)

第三年应提的折旧额=(600 000-240 000)×40%=144 000(元)

从第四年起改用年限平均法(直线法)计提折旧

第四年、第五年的折旧额=[(360 000-144 000)-4 000]/2=106 000(元)

【例题86·单选题】某企业于20×6年12月31日购入一项固定资产,其原价为200万元,预计使用年限为5年,预计净残值为0.8万元,采用双倍余额递减法计提折旧。20×7年度该项固定资产应计提的年折旧额为( )万元。(20xx年)

A.39.84 B.66.4 C.79.68 D.80

【答案】D

【解析】应计提的年折旧额=200×2/5=80(万元)。

【例题87·单选题】企业20xx年3月购入并投入使用不需要安装设备一台原值860万元,预计使用年限5年,预计净残值2万元,采用双倍余额递减法计提折旧,则企业在2011

年应计提的折旧额为( )万元。

A.344 B.240.8 C.206.4 D.258 【答案】B

【解析】企业在20xx年应计提的折旧额=860×40%×3/12+(860-860×40%)×40%×9/12=240.8(万元)。

【例题88·计算题】甲公司对机器设备采用双倍余额递减法计提折旧。20xx年12月20日,甲公司购入一台不需要安装的机器设备,价款117 000元,增值税19 890元,另支付保险费2 000元,包装费 1000元,款项均以银行存款支付。该设备即日起投入基本生产车间使用,预计可使用5年,预计净残值为5 000元,假定不考虑固定资产减值因素。

要求:

(1)编制甲公司购入设备时的会计分录。

(2)分别计算甲公司20xx年度至20xx年度每年的折旧额。

(3)编制甲公司20xx年年末计提折旧时的会计分录(假定折旧每年年末计提一次)。 【答案】

(1)购入设备的成本=117 000+2 000+1 000=120 000(元) 借:固定资产 120 000 应交税费——应交增值税(进项税额) 19 890

贷:银行存款 139 890 (2)双倍余额递减法年折旧率=2/5×100%=40%

①20xx年应计提折旧额=120 000×40%=48 000(元)

②20xx年应计提折旧额=(120 000-48 000)×40%=28 800(元)

③20xx年应计提折旧额=(120 000-48 000-28 800)×40%=17 280(元)

④20xx年应计提折旧额=(120 000-48 000-28 800-17 280-5 000)/2=10 460(元) (3)20xx年年末计提折旧时的会计分录 借:制造费用 48 000

贷:累计折旧 48 000 (4)年数总和法

折旧率=尚可使用年限/预计使用年限的年数总和×100% 折旧额=(固定资产原值-预计净残值)×折旧率

已计提减值准备的固定资产,应当按照该项资产的账面价值(固定资产账面余额扣减累计折旧和累计减值准备后的金额)以及尚可使用寿命重新计算确定折旧率和折旧额。

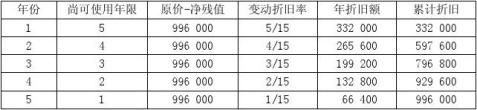

【教材例1-84】承【教材例1-83】若采用年数总和法,计算的各年折旧额如教材表1-8所示

教材表1-8 金额单位:元