7 黄金市场分析

7.1产品市场状况分析

7.1.1产品生产现状

中国的金矿资源比较丰富。总保有储量超过四千吨,居世界第七位,但黄金资源的地区分布不平衡,东部地区金矿分布较广,类型较多,从金矿资源特点来看,主要以岩金为主,伴生金比重较大,难选冶金矿占比较高,小型矿床多,大型、超大型矿床少。根据《中国黄金年鉴 2013》数据,2012 年我国前十大黄金储量省份分别为:山东省、甘肃省、江西省、河南省、内蒙古自治区、云南省、安徽省、黑龙江省、四川省、陕西省。上述 10 个省区黄金资源储量占全国总储量的 68.58%。

根据前瞻产业研究院发布的《20##-20##年中国黄金行业细分市场需求与投资经营策略分析报告》显示,近年来我国黄金行业工业总产值逐年递增,年均增速为38.22%,20##年,全国黄金企业实现工业总产值2844亿元,同比增长24.08%;截至20##年底,我国黄金行业累计实现工业总产值3808亿元,同比增长33.91%。20##年黄金价格大跌,工业总产值增速下滑,全年实现工业总产值约为4000亿元。20##-20##年中国黄金行业工业总产值及增速情况见下图7-1。

图7-1 20##-20##年中国黄金行业工业总产值及增速情况

7.1.2产品加工利用取向

中国黄金消费的主要领域有:首饰制造用金、工业原料用金、其他工业用金、金币制造用金、小金条生产用金和推断净投资用金等。中国国内的黄金的消费一直是以实物消费为主,黄金饰品,工业、医疗、科研等行业占消费需求的比重较大,但黄金的金融投资需求目前方兴未艾,比重逐步增加。中国民众对黄金的理解和认识在首饰品以外,增加了对黄金的金融投资功能的关注,黄金金融投资的参与度正在提高。

7.1.3产品供需状况

自20##年以来,我国已超越南非成为世界黄金生产第一大国,并一直保持增长态势。2013 年我国黄金产量较 20## 年增长已超过一倍,20##年中国黄金产量同比增长6.23%至428.16吨的历史新高,连续第七年居于世界第一。

据中国黄金协会统计数据,近年,我国黄金产量保持稳定增长,2012 年我国共生产黄金 403 吨, 20##年生产428万吨, 20##年产量超过450万吨。

国际上,对黄金的需求主要来自金饰制造、国际储备、投资和工业需求四个方面。

金饰制造对金金属的需求最大达到70%以上,每年都以5%以上速度增长,并且金饰制造市场的供求变化对金价影响很大,具有季节性和周期性的变化特点。在国际储备方面,黄金虽然退出了作为国际货币的历史舞台,但它依然是一个国家国际储备资产的重要组成部分。在投资领域,近年来由于美元的持续走低,通货膨胀的日益增加,黄金作为抵御金融风险的最佳投资工具越来越受投资者的青睐。黄金的化学、物理、电子性能优异,使得它在电子、通讯、航空航天、化工、医疗等领域都有广泛的应用,但这部分的需求只占黄金需求总量的10%左右,变动也比较平稳。

国内,随着经济的迅猛发展,黄金消费一直处于迅速增长的状态,从20##年黄金消费量超过印度,位居全球之首。中国黄金协会最新统计数据显示,20##年中国黄金消费量年率增长41.36%,至纪录高位1176.40吨。20##年,全国黄金消费量886.09吨,比20##年减少290.31吨,同比下降24.68%。其中,黄金首饰用金667.06吨,同比下降6.90%;金条用金155.13吨,同比下降58.71%;金币用金12.8吨,同比下降48.86%;工业用金43.6吨,同比下降10.55%;其他用金7.5吨,同比下降27.88%。

虽然20##年黄金消费大幅下滑,但消费需求增长趋势没有改变。主要原因是20##年二季度黄金价格断崖式下跌后黄金消费出现井喷式增长,而20##年黄金价格维持低位盘整,对黄金投资需求有所抑制。与金价相对平稳的20##年相比,20##年黄金消费量增长6.48%,特别是黄金首饰用金增长32.68%。随着我国居民黄金消费兴趣的不断增强和黄金投资理念的不断升级,黄金首饰、投资金币、纪念金条等消费仍将保持持续增长。

我国黄金市场已发展成为当今全球增长最快的黄金市场,并成为我国金融市场的重要组成部分。数据显示,20##年上海黄金交易所各类黄金产品共成交11,614.452吨,成交额共32,133.844亿元人民币;上海期货交易所共成交黄金期货合约4,017.565万手,成交额共107,090.620亿元。20##年,上海黄金交易所全部黄金品种累计成交量共1.849万吨,同比增长59.17%。上海期货交易所的黄金期货,其交易量也已经位居全球前列,20##年,上海期货交易所黄金交易量突破4.773万吨,同比增长18.81%。

中国已成为世界上第四大黄金生产国,第三大黄金消费国,但我国人均年黄金消费量仅约0.26克,远远低于0.7克的世界平均水平,这反映出中国黄金市场潜力巨大。

7.2产品价格分析

黄金价格受供给因素、需求因素和其他因素影响。供给因素主要有黄金存量、供求量开采成本和黄金生产国的政治,军事和经济的变动状况;需求因素主要有黄金实际需求量、保值的需要和投机性需求;其他因素主要有美元汇率影响、各国的货币政策、通货膨胀、和股市行情等。近5年来,黄金年度价格的波动幅度较大,为10%-30%,最高达到40%以上,总体上呈下降趋势。20##年金价最高达到1900.30美元/盎司, 20##年最低为1140.00美元/盎司, 20##年上半年,稍有回升为1211.94美元/盎司(均价)。20##年5月—20##年5月黄金价格见下图7-2。

图7-2 20##年5月—20##年5月黄金价格

20##年,我国金融市场向世界彻底打开门户,黄金投资也是日益火热,黄金市场的繁荣将连带黄金采矿业的发展规模空前。

综上所述,依据稳妥原则,本次设计金矿产品出厂价格取近5年均价,为1434.81美元/盎司,折合291.23元/克。

7.3价格未来变化趋势

国际方面:虽然世界各大金融机构下调了金价的增幅,但黄金价格上涨的整体趋势没有改变,再加上金饰制造业的稳定发展,在未来的五年内全球市场对金金属的需求都会持续增长。

国内方面:20##年11月,工信部公布《关于促进黄金行业持续健康发展的指导意见》,明确提出“十二五”期间,我国黄金产量年平均增长率将保持3%至5%,到20##年黄金产量达到420吨,力争实现450吨。

另一方面:随着世界经济和科技技术的快速发展,世界各国的地位、实力及其在世界事务中的作用也在发生着变化。黄金的市场需求及价格变化之所以能够引起世界各国的普遍关注,是因为黄金的地位及其对相关方面的影响仍然是重要的。从世界黄金协会提供的数据看,黄金仍然是国家战略储备的主体。

综上分析,未来五年内,黄金价格会在现有基础上有所回升,将在300元/克上下10%浮动。

7.4金精矿价格预测

本项目设计的产品为金精矿,在当地销售。依据稳妥原则,本次方案设金精矿中金的出厂价格为金属价格×计价系数。金精粉(35%)计价系数78%。

金属参考价格(KITCO金拓网金五年均价):

金五年均价291.23元/克(金属价格均为含增值税价格)

产品销售价格(不含增值税):

精矿中含金销售价格为291.23×78%=227.16元/克

折合35%金精矿价格为7950.6元/吨

第二篇:20xx年黄金市场分析及20xx年展望

2008年27卷第5期稀有金属快报15

2007年黄金市场分析及2008年展望

石和清

(北京安泰科信息开发有限公司,北京100814)

摘(LBMA)黄金下午定盘价最高达到841.10USD/oz,要:2007年国际黄金价格再创历史新高,伦敦金银协会

创28年来新高。美元持续疲软、原油价格居高和投机投资需求强劲是推动黄金价格不断走高的三大因素;主要由中国因素(供需)推动的基本金属行情在2008年将持续,而金银等贵金属和原油等大宗金融性商品市场将继续由国际(主要是纽约伦敦)主导,这种局面短期不会改变。投资需求激增、套期保值减持与生产成本上涨继续支撑国际金价走高。预计黄金的金融投资投机避险属性将随着国际经济的一体化、区域政治经济发展不平衡而加强,在美元原油投资需求等因素作用下2008年国际金价将继续维持坚挺,预计全年均价将超过800USD/oz,金价不断再创历史新高只是时间问题。

关键词:黄金;价格;美元;石油

中图法分类号:TG146.3+1,F723文献标识码:A文章编号:(2008)1008-593905-015-071

1.12007年市场回顾国际市场

2007年,国际金属市场走势严重分化,以前全冲击新高。

体金属价格集体繁荣的局面一去不复返,在铜铝铅

锌锡镍基本金属中除了铅锡价格受到局部区域需

求旺盛的影响再创下历史新高外,其余的都从高位

跌落,维持中期振荡整理,铜铝锌年均价格只比

2006年微涨。而贵金属金银铂钯价格均创下历史新

高,其中黄金价格最高达到841.10USD/oz,创近

28年新高。

纵观2007年国际黄金价格走势(见图1),基本

可以分为两个阶段,第1阶段为1 ̄8月,表现为金

价在600 ̄700USD/oz之间振荡整理,蓄势待发阶

段;第2阶段是从9月份开始的厚积勃发阶段,黄

金价格连破700USD/oz和800USD/oz大关,到

2008年1月突破1980年创下的850USD/oz历史高

位,到1月底已经突破900USD/oz,而且仍在酝酿进入2007年,国际黄金价格稳步攀升,但在2月28日受到中国股市A股暴跌影响,全球股市暴跌,国际贵金属市场也受到冲击,价格从690USD/oz高点回落,短短几天中出现了超过50USD/oz的跌幅,最低曾经下探至640USD/oz。3月21日美国Fig.1图12007年国际黄金价格走势图Tendencychartofpriceofinternationalgoldmarketin

2007收稿日期:2008-03-03

作者简介:石和清,男,1978年生,市场分析,工程师,北京安泰科信息开发有限公司,北京

电话:010-63978092-8069,E-mail:shiheqing@antaike.com100814,

市场分析与预测

Vol.27,No.5,2008

16

联邦储备委员会宣布维持5.25%利率不变,结果直接导致美元继续疲软。之后,伊朗外交部在海湾扣留了15名英国海军人员事件,导致国际原油价格再次站稳60USD/barrel。因此国际黄金价格也在4月中旬一度接近700USD/oz。5月10日,瑞士苏黎世银行发行铂钯银交易基金,大大促进了铂金的投资需求,也带动了国际金价的一度走强。7 ̄8月,美联储召开的例行政策会议,依旧维持5.25%基准利率不变,而美元疲软、油价继续走强以及担忧次级抵押市场问题导致避险买盘增加,继续支撑国际黄金价格。

从9月份开始美国次级房债危机和原油价格高涨直接推动了2007年年底国际金价的走强。9月18日,美联储宣布降息50个基点,联邦基金目标利率降至4.75%。这是2003年6月以来美联储首次降息。基于美元降息和国际原油价格再创下历史新高,国际社会对美国经济增长放缓担忧加剧,导致贵金属的规避风险功能增加,金银价格不断走高。9月21日黄金价格创下27年来高点。进入10月份,国际金价继续受到美元预期降息、中东土伊局势动荡、南非哈莫尼金矿矿工被困事件和国际原油价格不断创下历史新高的影响,金价创下历史新高800USD/oz。进入11月份,受美元指数达历史新低和国际原油价格接近100USD/barrel的影响,金价继续振荡向上,伦敦黄金价格最高达到841.750USD/oz;纽约现货金价最高达到848.0USD/oz,再创28年来新高。

12月份,国际黄金市场受到众多利好因素推动,价格不断创下历史新高。美元疲软、部分地区政局动荡和国际原油价格不断创下历史新高继续影响国际黄金价格。12月31日伦敦LBMA黄金定盘价达到836.50USD/oz。12月份,对国际黄金市场造成重大影响的有以下几个事件:①12月7日,全球最大黄金生产国———南非25万矿工大罢工;②12月11日,美国联邦储备委员会再次降息25个基点,将联邦基金利率即商业银行间隔夜拆借利率再降下调25个基点,至4.25%;同时,将贴现率下调0.25%,至4.75%;③在12月27日,巴基斯坦发生恐怖袭

击事件,巴基斯坦人民党主席贝?布托在拉瓦尔品第参加竞选集会时遭遇暗杀身亡,全球油价猛涨,国际黄金价格随着油价上涨和受到规避风险需求增加而大涨。

2007年,以美元计价的国际黄金价格上午定盘均价为696.4312USD/oz,较2006年上涨15.23%;上午定盘最高价格为841.75USD/oz,最低为608.30USD/oz。黄金下午定盘均价为695.3865USD/oz,较2006年上涨15.17%;下午定盘最高价格为841.10USD/oz,最低为695.3865USD/oz。

1.2国内市场回顾

2007年,国内黄金价格继续紧跟国际黄金价

格,上海黄金交易所的有2个主要品种

(Au99.95,Au99.99)交易都很活跃,价格和成交量都较2006年大幅增长。图2为2005 ̄2007年上海黄金交易所Au99.95价格及成交量。2007年,上海黄金交易所Au99.95全年均价为170.23CNY/g,与上年相比上涨9.76%;总成交708.436t,总成交额达到1205.26×108CNY;Au99.99全年均价为170.56CNY/g,与上年相比上涨9.749%,总成交量为210.196t,总成交额达到367.67×108CNY。截止2007年12月28日,Au99.95收盘价为189.35CNY/g;上市交易的Au99.99收盘价为195.03CNY/g。从国内外价格换算来看,上海黄金交易所交易的黄金价格基本与国际市场价格

图22005 ̄2007年上海黄金交易所Au99.95价格及成交量Fig.2

PriceandturnoverofAu99.95inShanghaiGoldExchangefrom2005to

2007

2008年27卷第5期

稀有金属快报

17

持平,跨市黄金套利的空间不是很大。直接影响很小,投资投机需求是推动金价不断走高的最重要因素之一。此外,不断增加的黄金ETF需求、套期保值减持、央行售金有望下降和生产成本上涨也继续支撑国际金价走高。

22007年国际市场分析

2007年金银贵金属价格再创历史新高,伦敦

LBMA黄金下午定盘价最高达到841.10USD/oz,创28年来新高;贵金属价格的走强与大的市场环境密切相关,随着美国次级债危机的蔓延,国际金融信贷市场遭遇新的危机,贵金属的规避风险功能也得到应有的发挥。为摆脱次级债危机,美联储的连续降息也进一步促进了美元的走软,加上国际原油价格也不断创下历史高位并突破100USD/barrel,黄金价格也随之上涨。总之,美元持续疲软、原油价格居高和投机投资需求强劲是推动黄金价格不断走高的三大因素。在基本面方面,由于黄金具有独特的金融属性,传统意义的短期供需变化对市场价格

表1

Table12003年

总供应/t矿产金/t再生金/t套期保值/t官方净抛售/t供应增长率/%总需求/t珠宝首饰消费/t可认定的金条贮藏/t需求增长率/%市场供需平衡/t平均金价/USD?oz-1

39262620944-2556179.431752482180-6.7751363

2.1基本面维持供过于求的局面

表1给出了2003 ̄2009年世界黄金市场的供需

平衡表。由表1不难看出,黄金市场自2005年以来一直维持供过于求的局面,2007年供应过剩量为102t,比2006年减少了321t。南非等西方国家黄金产量的减少已被中国等国家产量增加所弥补。2007年全球矿产金量为2485t,比2006年增加1.55%;再生金量为900t,比2006年减少105t;套期保值减持量达到382t,比2006年增加13t;官方净抛售为502t,比2006年增加150t。总供应量为3505t,比2006年减少60t。

世界黄金市场供需平衡表

BalancetableofsupplyanddemandinWorldgoldmarket2004年33882429849-422469-13.7342326142577.8-35409

2005年40242550889-8667418.8354527072633.6479444

2006年356524471105-369352-11.431422279223-11.4423604

2007年35052485900-382502-1.7340324502948.3102683

(预测值)2008年

385025001000-1004509.8342124502940.5429-

(预测值)2009年

37502500900-100450-2.6368726952947.863-

资料来源:英国黄金矿业服务公司和国际投资银行瑞银统计。

(未考虑在需求方面,2007年全球黄金总需求量黄金金融衍生产品创造出的市场需求)达到3403t,比2006年增加了261t,增加8.3%。其中,珠宝首饰黄金消费达到2450t,比2006年增加171t,占黄金总需求量的72.0%。

预计2008年国际黄金市场供应量将增至3850t,而总需求预计会达到3421t,仍将维持供过于求的

局面。金价短期行情仍会脱离基本面。中国、印度等发展中国家黄金消费潜力巨大,不过发展中国家争夺黄金定价权道路依然漫长。

2.2套期保值持续减持

由于近几年来国际黄金价格不断上涨,世界各

大黄金矿业公司纷纷降低黄金套期保值头寸。国际大型黄金巨头黄金套期保值减持渐成市场主流。

18

市场分析与预测

Vol.27,No.5,2008

2007年第3季度国际黄金套期保值统计报告显示,国际黄金套期保值头寸继续下降2.1×106oz,总的套期保值头寸已经下降至2.91×107oz。这是国际黄金套期保值头寸连续第22个季度持续下滑。纳入统计的112家国际黄金公司,已经有48家公司在2007年第3季度有套保头寸,其中38家减少套保头寸,4家增加套保头寸,6家头寸基本没有变化。估计2007年第4季度国际市场黄金市场的套保头寸减持达到2×106oz,全年世界黄金套保头寸减持将超过1.3×107oz。套保头寸减持增加了黄金的需求,对国际金价的走势其实是利好的。

金持仓量不断增加。到8月27日,黄金持仓量达到678.8t;到9月24日,达到750.6t;到10月31日,达到781.1t,到12月20日,达到808.88t。而2007年全球黄金矿产量不过2485t,而投资需求就占了33%。投资需求强劲,继续成为支撑国际黄金价格不断居高走强的重要因素之一。正如国际黄金—南非金田公司在2007年《南非商业报告》中巨头——

指出的那样,国际黄金交易基金自诞生以来,对国际金价的推动作用明显,贡献至少达到50 ̄100USD/oz。

2.4生产成本继续上涨

虽然国际黄金价格不断创下历史新高,但随着

2.3投资需求是黄金需求强劲

全球主要的5只黄金基金(StreettracksGold

有些要国家的通货膨胀的加剧和能源价格的不断上涨,各国黄金生产成本也在不断增加。表2为GFMS统计的主要黄金生产国的生产成本。可以看出,截止2007年2季度,国际黄金生产成本为380USD/oz,不考虑其它费用初步统计的近期国际黄金平均利润基本都维持在300 ̄500USD/oz之间。虽然黄金矿业企业利润比较丰厚,但其利润增幅并没有随着黄金价格的飙升而同步大幅递增。预计随着国际能源价格不断上涨,2008年国际黄金生产成本还将继续上涨。

Shares、GoldBullionSecurities、GoldBullionSecuri黄ties、NewGoldDebentures和COMEXGoldTrust)金总持仓量从2007年4月开始大幅下跌,从7月份开始恢复。截止2007年7月初,这5只黄金基金黄金总持仓量为628.7t,比2007年3月初减持6t。不过这种情况在7月下旬得到改变,截至8月2日,这5只黄金基金黄金持仓量达到674.42t,比7月初增加45.72t,创历史新高。此后这5只黄金基金黄

表2Table2

2006年1季度

澳大利亚加拿大南非美国其它国家平均成本黄金价格

295313405345255307554

世界黄金主要生产国的黄金生产成本(USD/oz)

Productioncostsofgoldformaingoldproducingcountry

2006年3季度

343294364381269317622

2006年4季度

368316365359273323613

2007年1季度

395346412402316363650

2007年2季度

392353444403343380667

2006年2季度

285267392362260305628

3

3.1

2007年国内市场分析

国内黄金生产情况

中国黄金协会统计资料显示,2007年全年我国

前我国已经成为仅次于南非的世界第二大黄金生产。国(2007年南非黄金产量272t)

2007年我国矿产黄金为236.518t,比上年增(区)矿产金产量占全国加10.88%。各重点产金省

矿产金产量的比例分别为:山东21.21%、河南11.21%、福建7.09%、陕西4.26%、湖南4.22%、

累计生产黄金270.491t,与上年相比增加30.412t,增长12.67%。其中12月份生产黄金29.155t。目

2008年27卷第5期

稀有金属快报

辽宁4.03%、贵州3.68%、河北3.23%、内蒙古3.07%、新疆3.01%。以上各重点产金省

(区)矿产金产量约占全国矿产金产量的65.01%,其它省份约占34.99%。其中有色金属冶炼企业和黄金冶炼企业全年累计生产成品金128.554t,比上年增长14.92%。有色金属冶炼企业累计生产成品金48.631t,比上年增长25.16%。几个重点有色金属冶炼企业黄金产量占全国有色金属冶炼企业黄金产量的比例分别为:江西铜业公司27.13%、云南铜业集团公司24.98%、安徽铜陵有色金属公司14.09%、湖北大冶有色金属公司11.32%、上海鑫冶铜业有限公司7.76%。约占全国有色金属冶炼企业黄金产量的85.28%。而其它有色金属冶炼企业约占14.72%。黄金冶炼企业累计生产成品金79.923t,比上年增长9.47%。几个重点黄金冶炼企业黄金产量占全国黄金冶炼企业黄金产量的比例分别为:山东招金集团公司36.44%、河南灵宝黄金股份有限公司15.77%、中矿金业股份公司11.76%、河南中原黄金冶炼厂10.14%、山东恒邦冶炼股份公司6.67%。约占全国黄金冶炼企业黄金产量的80.78%。而其它黄金冶炼企业约占19.22%。

3.2企业兼并重组与资本运作异常活跃

国家发改委工业司资料显示,2007年上半年,

国内黄金企业的效益提高,推进了企业兼并与重组。中国黄金集团整合了江西省金山金矿田的金矿资源;福建紫金矿业集团收购了塔吉克斯坦ZGC金矿、俄罗斯图瓦克兹尔-塔什特克铅锌多金属矿,要约收购了英国蒙特瑞科(Monterrico)公司50.17%的股权后,获得了位于秘鲁北部RioBlanco特大型铜钼矿开采权;山东黄金集团整合了山东省内一批黄金矿山和冶炼企业,新增可采储量近百吨生产能力;招金矿业股份公司整合了甘肃、河北的一些金矿;灵宝黄金股份公司收购了吉尔吉斯坦某金矿。

2007年11月,中国黄金集团公司先后与山东黄金集团有限公司、北京矿冶研究总院和国家开发银行签署全面合作协议;随着中国黄金集团公司主导组建的江西中金吉斯曼金山矿业有限公司正式挂牌的建立,中国黄金集团在江西黄金资源开发进入

19

实质性运作阶段。12月,西部矿业联手紫金矿业斥资7亿元投资铅锌项目。此外,江西铜业公司与五矿有色合作开发海外资源迈出实质性步伐,两公司以每股13.75CAD、总价款4.55×108CAD现金共同收购加拿大北方秘鲁铜业公司全部股权;江西铜业公司与中国冶金科工集团联合组成的投资主体获得开发阿富汗特大型铜矿艾娜克铜矿项目首选投标人资格;总部设在美国的中国神舟矿业股份有限公司已经获得了吉尔吉斯斯坦共和国一大规模铜金矿的开发权。

3.3黄金消费继续稳步增加

目前国内的黄金消费依然集中在黄金珠宝首饰

领域,而黄金投资需求则随着黄金期货的上市到2008年才会出现大的增长。根据世界黄金协会最新公布的资料,2007年中国(含港澳台地区)黄金销量创历史新高,总需求达到302.2t,跃升成为全球第二大黄金首饰消费市场。这也是自1997年以来的10年间,中国金饰需求首次突破300t。

另外,零售黄金投资也大幅增长。虽然金价在不断上涨,但并没有阻挡公众的购买热情,相反基于对通货膨胀的担忧,购买黄金保值也已经成为很多家庭理财的组成部分。而且,随着中国经济的持续增长,人均收入会逐步增加,奢侈品消费日趋高涨。因此,可以肯定地说未来中国黄金消费市场拥有巨大的空间,黄金消费潜力不可估量。如果未来国家再储备黄金,并且从国内市场购买,那么国内黄金的供应缺口会很大。

3.4外资投资政策调整

2007年10月31日国家发展改革委和商务部联

合颁布的《外商投资产业指导目录(2007年修订)》自2007年12月1日实施。自此我国开始限制外商对贵金属(金、银、铂族)的勘查与开采,并取消之前有关鼓励低品位、难选矿开采和选矿(限于合资、合作)的有关政策。此外,各级政府的审批权限也发生变化,之前外商投资额达到108USD需由国家发展改革委审批,而现在投资额达到5×107USD就需要由国家发展改革委审批。此项政策的出台,有利于国内大型黄金企业的做大做强。

市场分析与预测

Vol.27,No.5,2008

20

4

2008年国际市场分析

4.1

经济形势分析

联合国经济和社会事务部发布的《2008世界经

济形势与展望》。报告指出,美国房市信贷危机加深、美元贬值以及全球贸易失衡等因素在2008年将继续给世界经济带来不确定性;2006年世界经济增长率为3.9%,2007年为3.7%,预测2008年为3.4%,保持下降的趋势;2008年世界经济不确定性主要受美国经济影响,美国经济增长放缓将影响全球经济增长放缓。美国次级抵押市场引发的金融动荡迅速蔓延至欧洲主要国家,这些国家2008年的经济增长预期也相应降低。这表明,其它主要发达国家的经济还不足以替代美国,成为全球经济增长的新引擎。悲观的预测认为,2008年世界经济增长率将下降至1.6%。

目前全球经济面临的风险大于一年前,如美国经济陷入衰退危机,中东和平谈判前途未卜,朝鲜和伊朗发展核武引发的紧张局势等,使世界经济发展面临众多问题。

4.2美元中期疲软将持续

2007年9月18日,美联储宣布降息50个基

点,联邦基金目标利率降至4.75%,这是2003年6月以来美联储首次降息。与此同时,美联储将贴现率降低0.5%,至5.25%。10月31日美联储再次宣布将联邦基金利率即商业银行间隔夜拆借利率再降0.25%至4.50%。此后,美联储于12月11日再次降息25个基点至4.25%;而在1月30日宣布,将联邦基金利率下调50个基点,至3.0%,将贴现率下调0.5%,至3.5%。美联储称采取一系列货币政策将有助于促进未来经济温和成长并降低经济发展所遇到的风险。但是美国经济发展的风险依然存在。中国国家信息中心预测报告数据显示,美元指数由2002年底的106下降至2007年底的80左右,自2003年以来美元对主要货币实际贬值幅度在25%左右。其中,美元对欧元实际贬值幅度超过40%,名义贬值幅度更是高达57%左右;美元对加拿大元实际贬值在37%左右;美元对英镑实际贬值

在28%左右。美国面临着巨额财政和贸易双赤字的沉重压力,预计双赤字在短期内不会消除,再加上美国政府听任美元弱势的政策,预计2008年美元仍将延续贬值走势。因此金价仍将维持上升的趋势。美元是否出现拐点走强,可能要看美国总统换届选举后新领导人的经济政策变化。

4.3原油市场分析

2008年1月2日

,国际原油价格首次突破100USD/barrel大关,创历史新高。根据国际能源局最新的预测分析,未来5年国际原油需求将继续维持每年2%以上的增速,2008年全球日均原油需求为8770万桶,到2009年将达到日均9190万桶。原油需求维持稳定增长将在一定程度上支撑国际高油价。

根据中国国家信息中心的预测报告,世界范围内中长期将处于高油价时代。而目前国际油价存在着明显泡沫,从中短期来看,油价泡沫将会破灭,国际油价将会逐步回落。从中长期来看,国际油价很难再回到50USD/barrel以下的水平,更不会回到低油价时代,总体上将呈上升趋势。油价上涨会导致黄金与原油套保套利需求增加,金价会不断受到推动,只要国际原油价格维持在100USD/barrel之上,国际金价的上涨步伐也就不会停止。

4.42008年价格预测

国际黄金价格重回1980年的高点(850USD/oz)

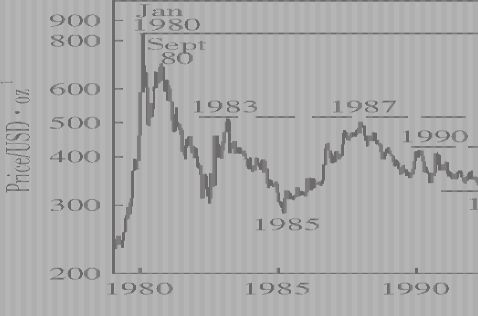

用了近30年(见图3)。在这过去的28年中,国际金价的熊市持续了整整20年。新一轮的牛市从2001年开始,国际金价在2008年1月成功突破28

图3国际金价近30年走势图

Fig.3Tendencychartofinternationalgoldpriceinrecent30years

2008年27卷第5期

稀有金属快报

21

年高点850USD/oz这一历史重要关口,这或许预示着黄金阶段性行情的基本结束和新一轮行情的重新开始。

黄金的金融投资投机避险属性将随着国际经济的一体化、区域政治经济发展不平衡而加强,在美元、原油、投资需求等因素作用下,2008年国际金价将继续维持坚挺,投资需求激增、套期保值减持与生产成本上涨将继续支撑国际金价走高,预计全年黄金均价将超过800USD/oz,价格有望突破1000USD/oz历史新高位。另外,根据一些机构统

计的美元对内价值即购买力看,1980年的1USD相当于现在的2.42USD以上,而那时的国际现货金价最高达到850USD/oz。如果考虑通货膨胀的因素,现在的金价理论上应达到2000USD/oz以上,表明目前的金价仍被大大低估了。2007年国际黄金价格的上涨幅度,在贵金属中仅次于铂,而且金价在下半年上涨速度加快,不断创下历史新高。随着美联储的降息及未来可能采取的货币宽松政策,以及国际原油价格的高涨,2008年国际金价再创历史新高只是时间问题。

TheAnalysisandCommentoftheGold

Marketin2007 ̄2008

ShiHeqing

()BeijingAntaikeInformationDevelopmentCo.,Ltd.,Beijing100841,China

Abstract:Theinternationalspotgoldprice(Pmfixing)oftheLondonBullionMarketAssociation(LBMA)hita28yearhighof841.10USD/ouncein2007.ThesoftenedUSdollar,highpriceofoilandstronginterestofinvestmentwerethethreemainfactorstodrivethegoldpricetoclimbhigh.ThefactorsofChinainfluencewillcontinuouslydrivethebasemetals’pricetorise,andthepriceofgold,siverandoilwillbeconductedbyLondonandNewYorkmarket.Thiscasewillbenotchangedinalongtime.Otherwise,theincreasinginvestmentdemand,thereducingdehedgeandtherisingcostwillalsosupportthegoldprice.Weexpecttheinterna-tionalgoldpircewillexceed800USD/ounce,anditisnoproblemforhegoldpricetoclimbanewhighin2008.Keywords:gold;price;USdollar;oil

Biography:ShiHeqing,MarketAnalyst,BeijingAntaikeInformationDevelopmentCo.,Ltd.,Beijing100841,P.R.China,

Tel:0086-10-63978092-8069,E-mail:shiheqing@antaike.com

!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!"

!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!"

!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!"

专利信息(Ⅰ)

专利名称:一种高孔隙率金属多孔载体材料的制备方法专利申请号:200610156330.5公开号:CN101007347

专利申请人:西北有色金属研究院

一种高孔隙率金属多孔载体材料的制备方法,涉及一种用于宇航与环保领域的特殊物质吸附贮存、催化剂载体的高孔隙率、小孔径的金属多孔体的制备方法。本

申请日:2006-12-29公开日:2007-08-01

发明采用金属粉末与造孔剂均匀混合形成的包覆粉末经压制成形、多阶段保温的烧结工艺,制备出多孔金属载体材料。通过添加造孔剂,减小粉末颗粒之间的接触面,最终达到高孔率、小孔径、高通孔率的目的,得到了性能优异的多孔金属载体材料,其孔率>60%,孔径<35μm,通孔率为95%以上。

!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!"