叉车行业分析

资料来源:前瞻网:2013-20xx年中国叉车制造行业产销需求预测与转型升级分析报告,百度报告名称可查看报告详细内容。

在工程机械各类产品中,叉车使用范围广,遍及各个经济领域。叉车在中国已是仅次于装载机的第二大工程机械产品。20世纪末国外叉车巨头纷纷在中国建厂,例如:厦门林德、安徽TCM、北京汉拿、湖南德士达、烟台太宇重工、上海海斯特等。这些公司把具有世界先进水平的产品和技术带到国内,促进了我国叉车技术的快速发展,同时对国内市场也造成了很大的冲击。另一方面,随着市场经济的发展,物流技术在经济发展中的地位与作用越来越明显,叉车普及率越来越高,已从过去单一的港口码头进入到国民经济的各行各业。

叉车行业发展现状:

我国叉车行业发展历史短,但发展迅速。在经过了几十年的发展后,尤其是进入21世纪以来,成长迅速,步入了“黄金发展期”。

近年来,中国物流和仓储的蓬勃发展带动了中国叉车市场的发展,叉车需求不断增长,叉车总销量已经突破20万台,20xx年和20xx年达到了30万台左右,20xx年再创历史新高,达到了313847万台。20xx年上半年,中国叉车市场受到复杂的国内和国际经济形势和叉车下游行业需求放缓等因素的影响,叉车行业增长速度急剧下降。然而,城市化、机械化进程对叉车的需求仍然很强劲,20xx年全年叉车销售总量和20xx年基本持平,也达到了30多万台。

叉车行业前景趋势分析:

未来,中国制造业和物流业的成长将会继续拉动叉车的内需,全球制造业向中国转移的步伐在资本稀缺与成本优势的驱动下正在加快,内需和出口双引擎将推动叉车行业持续快速增长。此外,叉车应用领域不断扩大,预示着行业未来还有很大发展空间。

前瞻网:2013-20xx年中国叉车制造行业产销需求预测与转型升级分析报告,共十章。首先介绍了叉车的定义、构造特点、分类、功能等,接着分析了国际国内叉车行业的现状,并对中国叉车的产销数据进行了详实的分析,然后具体介绍了电动叉车、内燃叉车、仓储叉车、特种叉车的发展。随后,报告对叉车行业做了国内外重点企业经营状况分析、租赁市场分析和行业竞争分析,最后分析了叉车行业的投资潜力与未来前景动向。

(复制转载请注明出处,否则后果自负!)

第二篇:20xx年医药行业总结之行业运行数据分析

【20xx年医药行业总结之行业运行数据分析】

随着20xx年的结束,是该给20xx年医药行业做个结语。接下来我们将分别从医药行业数据、医药行业政策以及医药行业代表企业动态三个方面来对20xx年医药行业做整体解读,以期对相关企业未来的工作有所帮助。

本文我们主要从医药行业数据解读医药行业20xx年的运行规律,并预测20xx年医药行业走势。

20xx年1-11月行业整体数据情况

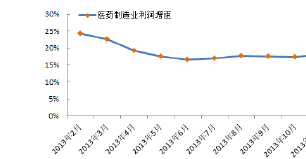

数据显示,20xx年1-11月,医药制造业整体销售收入18438亿元,同比增长18.52%,较1-10月增速升高0.32%,累计利润1796亿元,同比增长18.29%。费用率的降低使利润增速恢复至20xx年5月以来最高水平,收入和利润增速均呈现回暖走高趋势,但较往年来降幅显现。(见图表1)

图表1:医药制造业收入、利润与毛利率等及其增长率(以下图表中所有分析指标归于医药制药业)

数据来源:国家统计局。

从投资及进出口角度看,20xx年医药行业运行呈现以下特点:第一、医药行业固定资产投资增速受全社会固定资产投资增速下行的影响放缓至30%以下;第二、医药出口额增速低位恢复,进口额进入相对平稳的增长轨道;第三、医药价格呈现稳中有升的趋势;第四、随着反商业贿赂渐趋平静、加之医药消费旺季来临,医药行业年末收入、利润、主营活动利润增速均有不同程度的回升。 20xx年以来,受药品生产质量管理规范(GMP)稳步推进、新版《药品经营质量管理规范》(GSP)实施以及节能减排力度加大等因素影响,医药行业固定资产投资增速保持在30%以上的较高水平,且高出全社会固定资产投资增速10余个百分点,但受全社会固定资产投资增速下行的影响,医药行业固定资产投资增长势头有所放缓。国家统计局数据显示,20xx年1-11月,医药行业完成投资额4094亿元,同比增长27.5%。

20xx年以来,医药行业利用外资形势继续朝着提高综合优势和总体效益的方向在发展,这在相当程度上证明了我国医药经济的竞争力和国际投资者对我国医药投资环境的认可,也和上年同期基数比较低有关。

国家统计局数据显示,20xx年1-10月,医药行业外商直接投资合同项目89个,较上年同期增加3个,占全国总量的比重为0.5%,占比较上年同期扩大0.1个百分点;医药行业实际使用外资金额为83,044万美元,同比增长6.2%,增幅较20xx年1-9月收窄7.7个百分点,而上年同期为同比下降23.1%,占全国总量的比重为0.9%,占比与上年同期持平。

20xx年以来,受整体需求依然不振及产能过剩的制约,医药行业生产动力不足,补库存推后,增加值增长率明显低于上年同期水平。上半年,四川等医药

大省在冬春连旱后又经历大范围降雨,部分药材供给明显减少,加之H7N9流感及雅安地震给市场供给带来的不利影响,医药行业增加值增长率逐月放缓。进入下半年,随着“稳增长”政策的出台,前一段时间保持观望的企业信心有所恢复,开工数量有所提高,医药行业累计增加值增长率止降转升。

化学原料药:维持低迷震荡态势

20xx年1-11月,化学原料药收入3440亿元,同比增长14.00%,利润244亿元,同比增长13.71%,3月份以来,继续维持低迷震荡状态。

20xx年以来,由于面临市场需求下降、生产成本提高、产品价格下滑等多重压力,化学药品原药企业开工意愿明显下降,部分企业甚至选择停产保价。7月份,欧盟针对化学原料药进口的“62号令”正式执行,受此影响,化学药品原药累计产量进一步萎缩,行业前景不容乐观。国家统计局数据显示,20xx年11月份,生产化学药品原药24.7万吨,同比下降7.59%;20xx年1-11月,生产化学药品原药247.09万吨,同比下降6.87%。

中成药:产量有所恢复,政策影响有限

20xx年上半年,受中药材等原材料价格持续上涨、主产地区阴雨天气频发以及四川雅安地震等因素的影响,中成药企业生产积极性有所下降,中成药产量增速不及上年同期水平。进入下半年,随着不利因素的影响逐渐消融,中成药产量有所恢复。11月份,中成药产量延续此前的恢复态势。国家统计局数据显示,20xx年11月份,生产中成药25.72万吨,同比增长2.34%;20xx年1-11月,生产中成药278.3万吨,同比增长11.94%。

中成药1-11月份累计收入4484亿元,同比增长21.48%;1-11月累计利润456亿元,同比增长20.31%,收入和利润增速平稳,呈小幅回暖趋势。

11月单月,收入507亿元,利润58.5亿元,同比分别增长20.7%、20.6%。20xx年5月份为毛利率最低点,11月毛利率达到今年以来的最高点,营业利润(扣除非主营业务收支)同比增速今年首次达到30%,呈现恢复性的增长但发改委降价预期影响尚未消除,给行业估值造成压力,但考虑该降价仅是一次性的行政行为,影响非常有限。

中药饮片:政策促进基层放量

中药饮片1-11月累计收入1114亿元,同比增长26.54%;累计利润80亿元,同比增长27.01%,收入和盈利增速平稳。

11月单月收入和利润同比分别增加13.6%、26.38%,环比分别增加6.7%、35.8%,利润增速远高于收入增速,子行业盈利能力强劲。

基于政策面的扶持力度加大,中药饮片行业保持了快速增长:2012版基药目录收录439种饮片、20xx年10月SFDA发布《关于实施基层中医药服务能力提升工程的意见》等政策,促进了中药饮片在基层的持续放量。

化学制剂:增速明显,行业出现回暖态势

20xx年1-11月,化学制剂子行业累计收入5166亿元,同比增长16.70%;利润557亿元,同比增长16.40%。收入增速处今年5月份以来的最高水平,利润增速也持续回暖,子行业回暖趋势明显。

11月单月,收入和利润同比增速分别为23.7%、11.29%,利润增速因去年的高基数水平,增速低于收入水平。11月单月收入环比增加10.6%,利润环比提高13.3%,子行业回暖趋势明显,反商业贿赂对子行业影响基本消化,预计12月将延续恢复性增长。

化学制剂行业去年受药品行政降价、限抗和低价招标等的低基数影响后,

20xx年下半年到今年3月份处于恢复性增长阶段,自8月份又受反商业贿赂影响,作为受政策影响敏感行业,各省基药增补目录、各省招标政策等非经常因素将会给子行业回暖趋势带来波动。随着20xx年医保控费的常态化和用药需求的增加,会使反商业贿赂成为常态。

生物制品:增速恢复,但是疫苗事件带来短期波动

20xx年1-11月,生物制品子行业收入和利润同比增长18.16%、18.43%,利润增速超过收入增速,是受去低基数影响。

11月单月,收入和利润同比增长40.6%和133.95%,受去年低基数的影响,利润增速大幅提升。受20xx年贵州关停泵站和批签发速度方面的影响,20xx年在该低基数上有所恢复,20xx年血液制品、疫苗GMP大限于20xx年12月31日到期,仍有4成企业未过,给行业的增长带来波动,同时12月份的疫苗问题事件,估计也给收入增速带来短期波动。

20xx年医药行业整体展望

在我们看来,20xx年对医药行业来说是比较复杂的一年。我们对其预测主要从两个层面来考虑:

第一,数据层面。我们对医药行业数据预测主要从有利因素及不利因素来衡量。有提振效应的因素主要有中国老龄化、慢性病发病人数增加以及国内财政近年于医疗方面的投入逐年递增等。不利因素主要有药品降价、医保控费等,药品降价等因素会打压医药价格的居高不下的势头,招标过程中经济技术指标的重要性导致药品竞争激烈,价格压低等方面都将挤出医药市场泡沫需求,对医药市场的打击较大。综合看来,虽然不利因素存在,20xx年医药行业仍旧会高速发展。而根据医药行业“十二五”规划16%的增长目标,我们认为,医药行业未来3-5年的年均复合增长率有望保持住15%左右。

第二,行业环境层面。首先,20xx年将成为招标大年,根据目前基药非基药招标情况看,20xx年共有7个省市出台基药招标方案,6个省市出台非基药招标方案。因此,20xx年出现基药非基药招标扎堆的情况是大概率事件。其次,基药环境已经发生了非常大的变化。这主要体现在覆盖终端、招标政策、品种数量和结构、基药类型、配套措施和销售队伍方面。第三,中药、精麻药降价幅度有限。通过已经执行的精麻药调价方案看,精麻类药品部分出现了价格上涨的情况。而对中药而言,由于部分中药材价格处于历史高位,成本的高企是价格构成的主要方面,因此,在中药材价格持续高位的情况下,中药降价的压力较大。从上述三个方面看,行业环境对相关企业来讲利好。