研究生文献综述及学位论文选题报告

学 院

专 业

研究生姓名 学 号

学位级别 硕士

指导教师

入学年月

大学研究生院

填表日期年月日

说 明

一、论文选题报告由研究生向系 (研究室)汇报并听取意见后,整理成文填写.

二、研究生应在入学后的第三学期内完成选题报告.

三、本表须作为答辩申报材料之一.

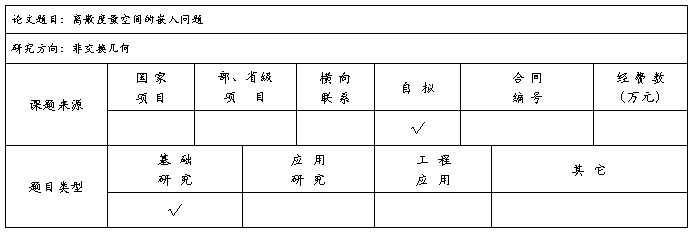

一、论文选题报告 (申请时间:2015 年 1月 8日)

(若纸不够,请另附页)

二、论文工作实施计划

第二篇:硕士开题报告模板

目录

1绪论... 1

2国内外研究动态... 2

2.1 国外内部控制研究动态... 2

2.2 COSO报告在理论上的突破... 2

2.3 国内相关课题研究现状... 2

2.4研究思路和研究方法... 3

3内部控制的发展历程及其动因分析... 4

参考文献... 5

1绪论

21世纪的第一个十年里,随着国民经济的高速前行,我国的电力工业飞速发展。20##年我国发电装机突破9亿千瓦,是中国电力发展史上的一个重要里程碑,标志着我国电力工业发展实现了新跨越,是我国综合国力不断增强的集中体现。改革开放以来,发电装机规模从1978年的5712万千瓦,增加到20##年的87410万千瓦,31年累计增长了14倍。我国发电装机容量已连续14年位居世界第二位。

尽管装机容量稳步提升,但近年来华东华中多个城市地区仍发生“电荒”。20##年初,寒潮来袭,全国出现大范围降雪、降温天气,受其影响,各地用电负荷屡创新高,华东华中多个城市拉闸限电。近年来的多次电荒都是伴随着恶劣天气而发生,由于天气影响电煤的运输困难,导致部分电厂缺煤停机。电荒的根本原因是我国电能资源分布与电能消费区域的矛盾。我国水能、煤炭资源丰富,全国可开发水电资源近2/3主要分布在四川、云南、西藏3个省区,煤炭保有储量的2/3分布在山西、陕西、内蒙3个省区,而约占2/3的用电负荷分布在沿海和京广铁路沿线以东的经济发达地区,这些地方发电资源严重不足。为解决发电资源分布与用电负荷极不均匀的矛盾,减轻运输和环保压力,需要由西向东、由北向南的大容量、远距离输电。截至20##年底,全国220千伏及以上输电线路回路长度达39.94万千米,比上年增长11.29%;220千伏及以上变电设备容量17.62亿千伏安,比上年增长19.40%。其中500千伏及以上交、直流电压等级的跨区、跨省、省内骨干电网规模增长较快,其回路长度和变电容量分别比上年增长了16.64%和25.97%。目前,我国电网规模已超过美国,跃居世界首位。特别是随着晋东南—南阳—荆门1000千伏特高压交流试验示范工程正式投产,±800千伏向家坝-上海特高压直流示范工程投入运行,±800千伏云南-广东特高压直流工程投产运行,使我国直流、交流最高电压等级分别由±500千伏和750千伏提高到±800千伏和1000千伏,超高压远距离输电的前景十分广阔。

高压SF6断路器是电力网的重要组成部分,作为电力系统主要的保护和控制设备,必须可靠、快速开断和关合,耐受相应工作电压和短路电流。为适应电网建设的高速发展,满足提升电网电压等级的发展要求,达到可靠、稳定、高效传输电能的目的,对高压SF6断路器的研究是十分必要的。

2国内外研究动态

2.1 国外内部控制研究动态

目前国外内部控制理论早已由最初的内部牵制阶段发展到内部控制整体框架阶段,并且,一些新的变化,

2.2 COSO报告在理论上的突破

明确对内部控制的“责任”。在世界内部控制发展史上,COSO报告第一次明确地阐述了内部控制的制定与实施的责任问题。该报告认为不仅仅是管理人员、内部审计或董事会,组织中的每一个人都对内部控制负有责任。确立这种组织思想有利于将企业的所有员工团结一致,使其主动地维护及改善企业的内部控制,而不是与管理阶层相互对立,被动地执行内部控制[2]。

2.3 国内相关课题研究现状

随着我国市场经济体制改革的日益深化,企业内部控制制度的作用也越来越受到重视。我国对内部控制的研究有了很大发展。但是与国际研究水平相比,我国对这方面的研究还是比较落后,基本仍停留在内部控制结构论阶段[3~5]。许多关于内部控制的书籍还是按三要素进行介绍的。

2.4研究思路和研究方法

针对上面提到的一些情况,本文首先从内部控制发展的根本动因分析入手,提出经济管理发展的需求才是内部控制发展的根本动因的观点,在此基础上讨论了我国内部控制发展的情况,

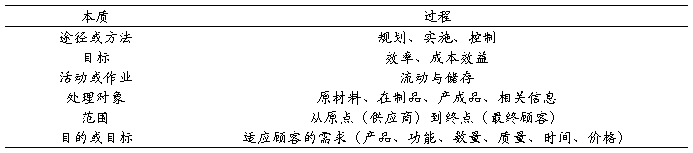

表2.1 物流的概念和范围

3内部控制的发展历程及其动因分析

内部控制是从内部牵制发展而来的,时至今日,大致经历了五个阶段,分别为内部牵制阶段、内部控制制度阶段、内部控制结构阶段、内部控制整体框架阶段以及内部控制最新发展[7~8]。目前研究内部控制发展的一些学者倾向于从审计的角度进行研究,这往往使人误以为审计的发展是内部控制发展的动因。

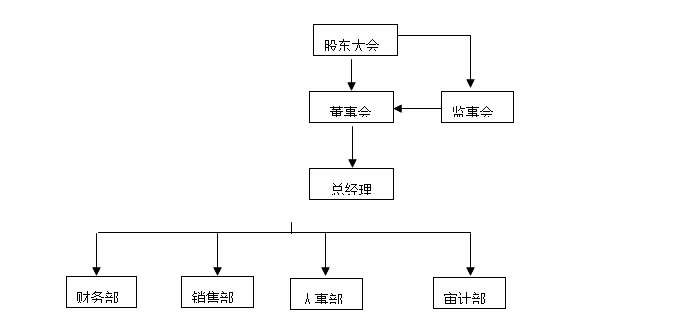

图3.1总经理领导下的内部审计组织形式图

图3.1总经理领导下的内部审计组织形式图

参考文献

[1] BorkoH, Beriner C L. Indexing concepts and methods. New York: Academic Pr., 1978

[2] 吴水澎等 . 企业内部控制理论的发展与启示 . 会计研究, 2000(5) :4

[3] 财政部会计司编 . 内部会计控制规范. 北京:经济科学出版社,2001

[4] 吴水澎,陈汉文 . 论改进我国企业内部控制 . 会计研究,2000(9):4

[5] 金波.采用并联型液压系统的水轮机调速器控制系统研究:(博士学位论文).杭州:浙江大学,1998

[6] Cochran, philip P . and steven L.Wartick . Corporate Governance:a literature review USA. Financial Executives Research Foundation,1988

[7] 杨慧敏 . 公司治理、企业管理与会计信息系统 . 会计研究, 2000(6): 18

[8] CIMA . A Framework for Internal Control Corporate Governance,April . 1994

[9] 陈电 . 公司治理的制度安排——内部控制与独立董事制度 . 会计之友,2002(9) :32

[10] 麻健 . 当前国有企业的治理结构和现状分析 . 首都经济贸易大学学报,2001(4):16

[11] 王蕾 . 内部控制与公司治理 . 上海会计,2001(10) :45

[12] 张炎兴 . 公司治理结构和会计控制观 . 会计研究, 2001(8): 23

[13] 李凤鸣 . 内部控制设计 . 北京:经济管理出版社,1997

[14] NACD Blue Ribbon Commission . Performance Evaluation of CEO, Board and Directors . National Association of Corporate Directors,1994

[15] 张楠.专利题名.中国,专利文献种类,专利号.2002